グローバル内部神経調節デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.77 Billion

USD

36.26 Billion

2024

2032

USD

11.77 Billion

USD

36.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.77 Billion | |

| USD 36.26 Billion | |

| % | |

|

グローバル内部神経調節デバイス市場のセグメンテーション、製品タイプ別(脊髄刺激装置、脳深部刺激装置、迷走神経刺激装置、仙骨神経刺激装置、胃神経刺激装置)、リードタイプ別(経皮リード、パドルリード)、生体材料別(金属、ポリマー、セラミック)、用途別(背部手術不全症候群、パーキンソン病、尿失禁、てんかん、胃不全麻痺)、エンドユーザー別(病院、診療所、在宅医療、地域医療) - 2032年までの業界動向と予測

内部神経調節デバイスの市場規模

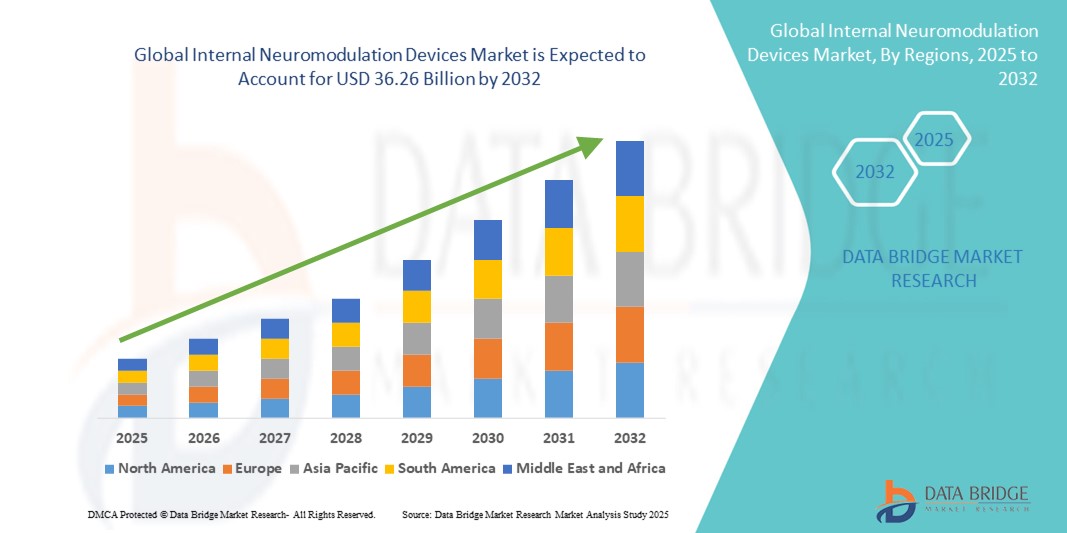

- 世界の内部神経調節デバイスの市場規模は2024年に117億7000万米ドルと評価され、予測期間中に15.10%のCAGRで成長し、2032年までに362億6000万米ドル に達すると予想されています 。

- 市場の成長は主に、体内神経調節機器の採用の増加と技術の進歩によって推進されており、医療現場におけるデジタル化とイノベーションの促進につながっています。

- さらに、慢性疾患の管理における効果的で低侵襲性、かつ統合的な神経調節ソリューションに対する患者と医師の需要の高まりにより、これらのデバイスは優先的な治療選択肢として確立されつつあります。これらの要因が重なり、体内神経調節デバイスの普及が加速し、業界の成長を大きく後押ししています。

内部神経調節デバイス市場分析

- 神経系の特定の領域に標的の電気的または化学的刺激を与える内部神経調節装置は、その低侵襲性、長期的な治療効果、および高度な画像およびプログラミング技術との互換性により、慢性疼痛、運動障害、および神経疾患の管理においてますます重要になっています。

- 内部神経調節機器の需要増加の主な要因は、神経疾患の罹患率の増加、低侵襲性外科手術の採用増加、埋め込み型パルス発生器の技術的進歩、先進国と新興国市場の両方における医療投資の増加である。

- 北米は、高度な神経調節療法の早期導入、有利な償還枠組み、医療提供者の高い認知度、そして大手デバイスメーカーの強力な存在感に支えられ、2024年には体内神経調節デバイス市場において41.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、活発な研究開発活動、慢性疼痛およびパーキンソン病の患者基盤の拡大、そしてAI対応およびMRI対応インプラントの導入により、引き続きこの地域の成長を牽引しています。

- アジア太平洋地域は、医療インフラ投資の増加、神経疾患の負担の増加、中国、日本、インドなどの国における専門的な外科手術へのアクセスの拡大により、予測期間中に内部神経調節デバイス市場で最も急速に成長する地域になると予想されています。

- 経皮的リードは、低侵襲性の埋め込みプロセス、短い回復時間、そして外科的合併症の減少に支えられ、2024年には体内神経調節デバイス市場において57.8%の収益シェアを占め、市場を席巻しました。これらのリードは、特に初期の試験刺激に適しており、臨床医は永久埋め込み前に有効性を評価することができます。柔軟性、絶縁性、耐久性の向上により、臨床成功率と患者満足度がさらに向上しています。

レポートの範囲と内部神経調節デバイス市場のセグメンテーション

|

属性 |

内部神経調節デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

内部神経調節デバイス市場動向

閉ループおよびMRI対応神経調節システムの進歩

- 世界的な体内神経調節デバイス市場における重要な加速トレンドとして、閉ループ型神経調節システムとMRI対応の埋め込み型デバイスの採用拡大が挙げられます。これらのイノベーションは、治療精度、患者の安全性、そしてデバイスの長期的な有用性を向上させています。

- 例えば、新世代の脊髄刺激装置や脳深部刺激システムには、リアルタイムの生理学的フィードバックが組み込まれており、患者の活動や神経反応に基づいて刺激パラメータを自動的に調整することが可能です。これにより、副作用を最小限に抑えながら最適な治療成果が得られます。

- MRI適合性は重要な機能となりつつあり、神経調節デバイスを埋め込まれた患者は、デバイスの取り外しや機能の中断なしに重要な画像診断を受けることができます。大手メーカーは、特定の条件下で安全に全身MRIスキャンを実施できるシステムを発売しており、これによりインプラント後のモニタリングとフォローアップケアが大幅に改善されます。

- 高度なプログラミングインターフェースにより、医師は刺激設定をより正確に微調整できるようになりました。ワイヤレステレメトリーを用いた安全かつ効率的なデバイス管理も活用されています。これにより、外科的介入の繰り返しの必要性が軽減され、フォローアップ時の調整時間が短縮されます。

- 体内神経調節デバイスに充電式バッテリー技術を統合することで、交換手術の頻度が減り、長期的なコストが削減され、患者の利便性が向上します。現在、多くのデバイスは、高出力設定でも数年間のバッテリー寿命を実現しています。

- 医療提供者と患者が個別化治療、合併症リスクの軽減、生活の質の向上の利点を認識するにつれて、これらの技術的に高度なシステムの需要は先進市場と新興市場の両方で急速に増加しています。

内部神経調節デバイス市場の動向

ドライバ

神経疾患の罹患率の上昇と治療技術の進歩によるニーズの高まり

- パーキンソン病、てんかん、背部手術失敗症候群などの慢性神経疾患の罹患率の増加と、低侵襲治療ソリューションの需要の増加が、内部神経調節デバイスの採用増加の大きな要因となっています。

- 例えば、メドトロニックは2024年4月、AIを活用したアルゴリズムを統合し、治療を最適化する閉ループ脊髄刺激システムの進歩を発表しました。主要企業によるこのような戦略的開発は、予測期間中に体内神経調節デバイス業界の成長を牽引すると予想されます。

- 患者と医療提供者が長期の薬物治療に代わる効果的な代替手段を求めるようになるにつれ、内部神経調節装置は、対象を絞った、調整可能な、可逆的な治療オプションを提供し、生活の質を大幅に向上させます。

- さらに、無線接続、遠隔監視、充電式バッテリー技術の統合が進むにつれて、デバイスの使いやすさと治療の個別化が向上し、内部神経調節デバイスは複雑な神経疾患を管理するためのより魅力的なソリューションになっています。

- 通院回数の削減、インプラントの長寿命化、そして患者に合わせた治療調整といった利便性は、病院、専門クリニック、さらには在宅医療の現場での導入を促進する重要な要素です。ユーザーフレンドリーなデバイスプログラミングインターフェースや患者中心の設計が普及していることも、市場拡大に貢献しています。

抑制/挑戦

高額な初期費用と手術リスクに関する懸念

- 内部神経調節デバイスシステムの比較的高い初期費用と外科的移植の費用が相まって、特にコストに敏感な医療システムや発展途上国では、より広範な市場浸透に大きな課題が生じています。

- 例えば、適応刺激技術とMRI互換性を組み込んだ高度なシステムは、しばしば高額となり、包括的な保険適用を受けていない医療提供者と患者の両方にとって経済的な障壁となる。

- 有利な償還政策、製造コストの最適化、より手頃な価格のデバイスオプションの開発を通じてこれらの懸念に対処することは、採用を拡大するために重要となるだろう。

- さらに、外科的インプラントには、感染症、リードの移動、術後合併症などの固有のリスクが伴うため、一部の患者はこれらの治療を躊躇することがあります。メーカーは、これらのリスクを軽減し、患者の転帰を改善するために、低侵襲手術技術、生体適合性材料、改良されたリード固定システムへの投資を増やしています。

- 技術革新、医師のトレーニング、神経調節療法の利点と安全性に関するより広範な患者教育を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠です。

内部神経調節デバイス市場の展望

市場は、製品タイプ、リードタイプ、生体材料、用途、およびエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、体内神経調節装置市場は、脊髄刺激装置、脳深部刺激装置、迷走神経刺激装置、仙骨神経刺激装置、胃神経刺激装置に分類されます。脊髄刺激装置セグメントは、慢性疼痛、背部手術不全症候群、複合性局所疼痛症候群の管理における優れた臨床実績により、2024年には44.3%という最大の収益シェアで市場を席巻しました。これらの装置は、低侵襲性インプラント、可逆性、プログラム可能な治療調整機能を備えており、長期使用に適しています。高周波刺激、バースト療法、閉ループフィードバックなどの革新的技術は、患者の快適性、精度、そして全体的な臨床成果を向上させており、先進国と新興国の両方で導入が進んでいます。

脳深部刺激装置(DBS)分野は、パーキンソン病、ジストニア、本態性振戦の有病率増加を背景に、2025年から2032年にかけて8.9%という最も高い成長率を記録すると予想されています。方向性誘導技術、リアルタイム神経信号モニタリング、充電式システムの進歩により、DBS装置はより効率的で利用しやすくなっています。新興国における脳神経外科の専門知識の向上と啓発活動の拡大も、この分野の拡大に貢献しています。

- リードタイプ別

リードの種類に基づいて、体内神経調節デバイス市場は経皮リードとパドルリードに分類されます。経皮リードセグメントは、低侵襲性の植え込みプロセス、短い回復時間、そして外科的合併症の減少に支えられ、2024年には57.8%という最大の収益シェアを獲得しました。これらのリードは、特に初期の試験刺激に適しており、臨床医は永久植え込み前に有効性を評価することができます。柔軟性、絶縁性、耐久性の向上により、臨床成功率と患者満足度がさらに向上しています。

パドルリードセグメントは、優れた安定性、標的刺激能力、そして移動リスクの低減により、2025年から2032年にかけて9.4%という最も高いCAGRを記録すると予想されています。植え込みにはより侵襲的な手術が必要となりますが、パドルリードは高精度と長期的な信頼性が求められる複雑な症例に最適です。また、エネルギー効率とより広い刺激領域をカバーできることも、採用を後押ししています。

- バイオマテリアル

生体材料に基づいて、体内神経調節デバイス市場は金属、ポリマー、セラミックに分類されます。金属セグメントは2024年に49.6%のシェアを占め、市場を支配しました。これは主に、チタンハウジングが優れた生体適合性、耐腐食性、機械的強度を備え、デバイスの長寿命を保証するためです。そのため、金属材料はインプラントデバイス内の繊細な電子部品を保護するための好ましい選択肢となっています。

ポリマーセグメントは、その柔軟性、軽量構造、そしてリード線や電極アレイの成形性に牽引され、2025年から2032年にかけて8.7%という最も高いCAGRで成長すると予測されています。ポリマーコーティングの革新は、電気絶縁性の向上、組織への刺激の軽減、患者の快適性の向上をもたらし、次世代デバイスにおけるポリマー部品の普及を加速させています。

- アプリケーション別

用途別に見ると、体内神経調節デバイス市場は、背部手術不全症候群(FBSS)、パーキンソン病、尿失禁、てんかん、胃不全麻痺に分類されます。FBSSセグメントは、従来の治療法が効果がないと判明した患者における長期的な疼痛緩和のための好ましい治療法として脊髄刺激療法が浮上したことから、2024年には36.4%と最大の市場収益シェアを占めました。このセグメントの優位性は、慢性的な腰痛の有病率の上昇、非オピオイド鎮痛ソリューションへの移行の増加、そしてこれらの治療法へのアクセスを容易にする有利な償還ポリシーによって強化されています。さらに、患者の快適性向上、刺激パターンの調整、低侵襲インプラント技術を提供するデバイスの技術的進化も、このセグメントの成長にさらに貢献しています。

パーキンソン病分野は、2025年から2032年にかけて9.1%という最も高いCAGRを記録すると予測されています。これは、深部脳刺激療法が運動機能の向上、振戦の軽減、そして患者の生活の質全体を向上させるという実証済みのメリットに牽引されています。この急速な成長は、先進的な神経調節療法に対する世界的な認知度の高まり、治療適応の拡大、そしてより個別化された治療を可能にする精密標的技術に焦点を当てた積極的な研究開発活動によって支えられています。さらに、新興市場における専門的な神経学的ケアへのアクセス拡大も、導入の加速につながると期待されます。

- エンドユーザー別

エンドユーザー別に見ると、体内神経調節デバイス市場は、病院、 診療所、在宅医療、地域医療に分類されます。病院セグメントは、2024年に58.9%の収益シェアで市場をリードしました。これは主に、高度な外科的インフラ、高度なスキルを持つ脳神経外科医の存在、そして包括的な術前・術後ケアを備えた複雑なインプラント手術を実施できる能力によるものです。病院はまた、医療機器企業との連携を通じて最新の神経調節技術の導入においても主導的な役割を果たし、革新的な治療オプションへの早期アクセスを可能にしています。診断、外科、リハビリテーションサービスを含む統合ケアアプローチは、市場における病院の地位をさらに強化しています。

在宅医療分野は、患者が自ら治療を管理できるようにする遠隔プログラミング可能な充電式ニューロモジュレーションデバイスの導入増加に支えられ、2025年から2032年にかけて8.8%という最も高いCAGRを達成すると予測されています。この成長は、頻繁な通院の必要性を減らす遠隔医療と遠隔患者モニタリングへの世界的な移行によってさらに後押しされています。患者中心のケアモデルの台頭と、ユーザーフレンドリーで低侵襲なデバイスの進歩により、在宅治療は、特に高齢患者や遠隔地の患者にとって、より現実的で魅力的な選択肢となっています。

内部神経調節デバイス市場の地域分析

- 北米は内部神経調節デバイス市場を支配し、2024年には41.5%の最大の収益シェアを占めました。このリーダーシップの地位は、高い疾患罹患率、高度な医療インフラ、専門の脳神経外科医の台頭に対する患者の強い意識、そしてメドトロニック、アボット、ボストンサイエンティフィックなどの主要企業による継続的な研究開発投資の組み合わせに起因しています。

- 慢性疼痛、運動障害、てんかん、尿失禁などの症例の増加により、脊髄刺激装置、脳深部刺激装置、迷走神経刺激装置などの機器の需要が高まっています。

- さらに、閉ループフィードバックシステム、ワイヤレスプログラミング、MRI互換性などの次世代機能の迅速な統合により、治療の精度が向上し、患者の快適性が向上し、長期的な採用が促進されます。

米国内部神経調節デバイス市場に関する洞察

米国の内部神経調節デバイス市場は、2024年に北米市場全体の66%を占め、同地域最大の市場規模を維持すると予測されています。この好調な市場パフォーマンスは、医療費の高騰、強力な臨床研究エコシステム、そして神経調節療法に対する有利な償還制度に支えられています。米国市場では、オピオイド系鎮痛剤や長期薬物療法の代替療法への需要の高まりを背景に、低侵襲性インプラント治療への急速な移行が進んでいます。企業はプログラミングアルゴリズムに人工知能(AI)を組み込むことが増えており、患者の生理学的反応にリアルタイムで適応する個別化治療を可能にしています。専門の神経調節クリニックのネットワーク拡大と患者教育活動の増加も、導入率をさらに押し上げています。

欧州における内部神経調節デバイス市場の洞察

欧州の体内型ニューロモジュレーションデバイス市場は、政府の医療支援策、患者による高度な神経学的治療へのアクセス、そして医療技術革新への積極的な投資に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランス、オランダといった国々は、先進的な埋め込み型システムの早期導入と確立された臨床研修プログラムの恩恵を受け、市場を牽引しています。また、欧州ではエビデンスに基づく医療が重視されており、慢性疼痛、てんかん、運動障害の治療ガイドラインにニューロモジュレーション療法が組み込まれるケースが加速しています。MRI対応デバイスや生体適合性材料の利用可能性が高まったことで、安全性プロファイルが向上し、合併症リスクが低減し、患者と臨床医の両方から広く受け入れられるようになっています。

英国の体内神経調節デバイス市場に関する洞察

英国の体内型ニューロモジュレーションデバイス市場は、国民保健サービス(NHS)による複雑な神経疾患の治療におけるニューロモジュレーションデバイスの導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。慢性疼痛症候群や変性神経疾患の発生率の上昇により、高度な埋め込み型ソリューションに対する需要が高まっています。さらに、専用のニューロモジュレーション研究センターの存在と臨床医のトレーニングプログラムにより、埋め込み手術のスキル基盤が拡大しています。充電式やアダプティブ刺激デバイスといった患者中心のイノベーションも普及しつつあり、メンテナンスの必要性を低減しながら長期的な治療を可能にしています。

ドイツにおける内部神経調節デバイス市場の洞察

ドイツの体内神経調節デバイス市場は、同国の強力な医療機器製造能力と整備された医療インフラに支えられ、高い年平均成長率(CAGR)で拡大すると予想されています。公立病院と私立病院の両方で導入率が高く、脊髄刺激装置と脳深部刺激装置が最も需要の高い製品です。ドイツは持続可能で環境に優しい医療技術を重視しており、製品寿命が長く消費電力が少ないデバイスの使用を促進しています。さらに、政府および民間セクターによる神経学研究への資金提供により、最先端の神経調節システムの臨床導入が加速しています。

アジア太平洋地域における内部神経調節デバイス市場の洞察

アジア太平洋地域の体内神経刺激デバイス市場は、2025年から2032年にかけて最も高いCAGRを記録すると見込まれており、体内神経刺激デバイスにとって最もダイナミックな成長地域となります。この成長を牽引する要因としては、可処分所得の増加、高齢化人口の増加、そして中国、日本、インドといった主要経済圏における医療インフラの急速な改善などが挙げられます。政府が支援するデジタルヘルスの取り組みと、専門家研修プログラムの拡充により、高度な神経刺激療法へのアクセスが拡大しています。また、この地域は神経刺激デバイス部品の製造拠点としても台頭しており、コスト削減と手頃な価格の実現に貢献しています。神経疾患管理への意識が高まるにつれ、特に都市部において、埋め込み型デバイスに対する患者の受け入れが急速に進んでいます。

日本における内部神経調節デバイス市場の洞察

日本における体内型ニューロモジュレーションデバイス市場は、テクノロジー主導の医療システムと高度な神経疾患治療への高い優先順位により、急速に成長しています。日本は急速に高齢化が進み、パーキンソン病、本態性振戦、慢性疼痛疾患の有病率も増加しています。日本の病院は、遠隔プログラミング機能を備えた小型でエネルギー効率の高いニューロモジュレーションデバイスを早期に導入しており、医師は何度も通院することなく治療を微調整することができます。さらに、ハイテク医療ソリューションに対する文化的受容も、ニューロモジュレーション療法を標準的な治療経路に急速に統合する要因となっています。

中国における内部神経調節デバイス市場の洞察

中国の内部神経調節デバイス市場は、急速な都市化、中流階級の増加、そしてハイテク医療機器への多額の投資を背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。慢性疼痛や神経疾患に対する非薬物療法への認知度の高まりを背景に、脊髄刺激療法および脳深部刺激療法の需要が急増しています。国内メーカーは生産能力を拡大し、医療機器の価格を地元の医療提供者にとってより手頃な価格にしています。政府がスマート病院の構築と専門的な神経疾患ケアへのアクセス拡大に注力していることも、市場見通しをさらに強固なものにしています。

内部神経調節デバイスの市場シェア

内部神経調節デバイス業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ネブロ・コーポレーション(米国)

- サイバーオニクス社(米国)

- インスパイア・メディカル・システムズ社(米国)

- SPRセラピューティクス(米国)

- ALEVA NEUROTHERAPEUTICS SA(スイス)

- バイオネス社(米国)

- ReShape Lifesciences, Inc.(米国)

- リヴァノヴァPLC(英国)

- NeuroPace, Inc.(米国)

- シナプス・バイオメディカル社(米国)

- ソテリックス・メディカル社(米国)

- アクセレントテクノロジーズ社(米国)

- アボット(米国)

- バイオベンタス(米国)

- インテジャー・ホールディングス・コーポレーション(米国)

世界の内部神経調節デバイス市場の最新動向

- メドトロニックは2025年1月、次世代のAI搭載閉ループ脊髄刺激装置「Intellis Neurostimulator」を米国と欧州で発売しました。患者の活動や姿勢に基づいて刺激をリアルタイムで調整し、高度なデータ分析と遠隔プログラミングにより、患者一人ひとりに合わせた疼痛管理を強化します。

- 2024年10月、ボストン・サイエンティフィックは北米神経調節学会(NANS)2024会議において、痛みを和らげるためのカスタマイズ可能な複数の波形を提供するWaveWriter Alpha SCSシステムや、重要な長期臨床データに裏付けられた高度なパーキンソン病治療のためのVercise Genus DBSシステムなど、最先端の神経調節技術を展示しました。

- 2024年9月、Nevro Corpは世界初のAI搭載脊髄刺激装置であるHFX iQ脊髄刺激システムを発表しました。このシステムは機械学習を活用し、患者のリアルタイムフィードバックに基づいて刺激を動的に最適化することで、個別化された正確な疼痛管理を実現します。

- 2024年7月、ReActiv8 Restorative Neurostimulationシステムは、EU、英国、オーストラリアで全身MRIの条件付きラベルを取得しました。これにより、45 cmのリードを持つ患者が1.5TのMRIスキャンを安全に受けられるようになり、診断アクセスとモニタリングが大幅に改善されました。

- ボストン・サイエンティフィックは2024年2月、WaveWriter SCSシステムの適応拡大についてFDAの承認を取得し、非外科的腰痛(過去に背部手術を受けていない患者の慢性的な腰痛と脚の痛み)の治療に使用できるようになり、治療範囲が拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。