世界の介入神経学機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.23 Billion

USD

6.45 Billion

2024

2032

USD

3.23 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.23 Billion | |

| USD 6.45 Billion | |

| % | |

|

世界の神経介入デバイス市場の細分化、製品タイプ別(動脈瘤コイル塞栓術デバイス、脳バルーン血管形成術およびステント留置システム、サポートデバイス、神経血栓除去デバイス)、疾患病理別(虚血性脳卒中、脳動脈瘤、動静脈奇形および瘻孔、その他)、手順別(塞栓術、血管形成術、神経血栓除去術、その他)、エンドユーザー別(病院、神経科クリニック、外来診療センター、その他) - 2032年までの業界動向と予測

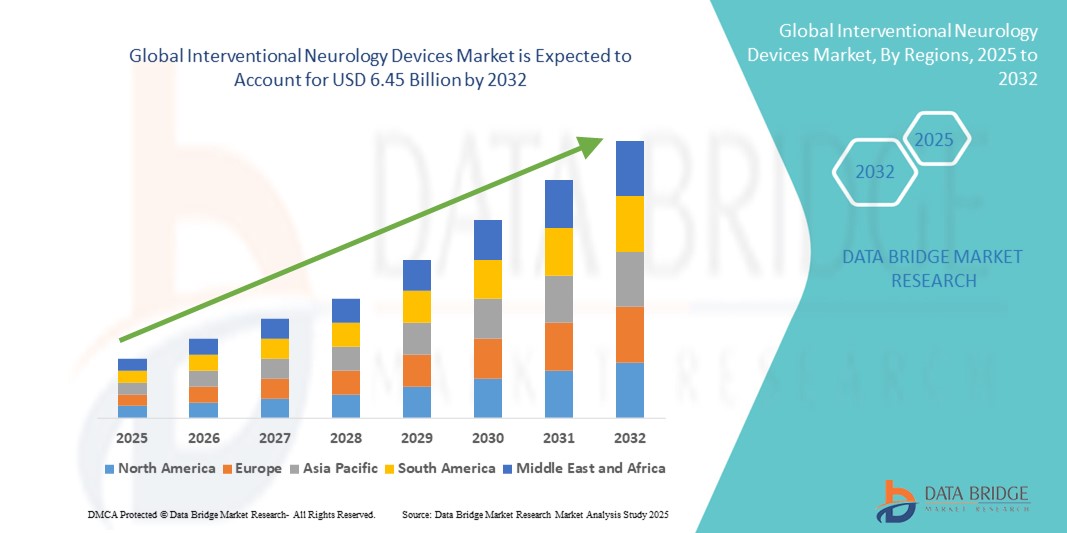

介入神経学機器市場規模

- 世界の介入神経学機器市場規模は2024年に32億3000万米ドルと評価され、予測期間中に9.00%のCAGRで成長し、2032年までに64億5000万米ドル に達すると予想されています 。

- 市場の成長は主に、低侵襲手術、カテーテルベースの介入、画像誘導療法の採用の増加と技術の進歩によって推進されており、神経学における患者ケアを変革しています。

- さらに、神経血管障害の罹患率の上昇、効率的な脳卒中管理の需要の高まり、複雑な神経学的処置の精度の必要性が、介入神経学機器の採用を促進し、業界の拡大を大きく支えています。

介入神経学機器市場分析

- 介入神経学デバイスは、脳卒中、動脈瘤、その他の神経血管障害などの症状の治療における精度、安全性、有効性から、臨床および研究の現場の両方で広く使用されており、現代の神経血管治療および低侵襲外科手術においてますます重要な構成要素となっています。

- 神経内科介入機器の需要の高まりは、主に神経疾患の罹患率の増加、低侵襲手術の普及、そして高度な医療インフラへの投資の増加によって促進されています。さらに、カテーテルシステム、神経血管ステント、画像誘導機器の技術進歩により、病院、専門神経センター、研究機関における幅広い導入が促進されています。

- 北米は、高度な医療インフラ、低侵襲性神経学的処置の普及率の高さ、そして大手機器メーカーの強力なプレゼンスに支えられ、2024年には介入神経学機器市場において最大の収益シェア51.3%を占め、市場を席巻しました。米国市場では、継続的な技術革新、神経疾患の有病率上昇、そして病院と機器プロバイダー間の戦略的提携に支えられ、介入神経学機器の設置が大幅に増加しました。

- アジア太平洋地域は、医療インフラの拡大、神経疾患に対する意識の高まり、可処分所得の増加、中国、インド、日本などの国における低侵襲性神経介入処置の採用増加により、予測期間中に介入神経機器市場で最も急速に成長する地域になると予想されています。

- 虚血性脳卒中セグメントは、脳卒中症例の有病率の高さと迅速な介入の必要性の高さから、2024年には介入神経機器市場において45.3%の収益シェアを占め、市場をリードしました。この病態に対する介入機器は、血流の効果的な回復、脳組織の損傷の軽減、そして患者の生存率の向上を可能にします。

レポートの範囲と介入神経学機器市場のセグメンテーション

|

属性 |

介入神経学機器の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

介入神経学機器市場動向

精密かつ低侵襲な神経血管手術の進歩

- 世界的な介入神経学機器市場において、重要かつ加速しているトレンドの一つは、精密誘導および低侵襲性神経血管治療技術の導入です。これらの革新は、手技の精度向上、患者の回復時間の短縮、そして全体的な臨床転帰の改善をもたらしています。

- 例えば、高度なマイクロカテーテル、神経血管ステント、塞栓コイルの開発により、医師は複雑な脳動脈瘤、虚血性脳卒中、動静脈奇形をより安全かつ効果的に治療することができるようになりました。

- 高解像度の血管造影や術中ナビゲーションなどの画像誘導システムは、介入デバイスとますます統合され、血管構造のリアルタイムモニタリングと手術中のデバイスの配置の最適化を可能にしています。

- 低侵襲アプローチへの傾向は、入院期間の短縮、処置リスクの低減、患者の快適性の向上を促進しており、既存の病院と専門の神経血管センターの両方で導入が進んでいます。

- 市場の主要プレーヤーは、デバイス設計、材料の生体適合性、手順のワークフロー効率における継続的なイノベーションに注力しており、医師が複雑な神経学的介入のための信頼性が高く多用途なツールを利用できるようにしています。

- 神経血管疾患の罹患率の増加と、先進的な治療オプションへの意識の高まり、医療インフラの改善が相まって、先進国市場と新興国市場の両方でデバイスの採用が大幅に増加しています。

- 介入神経学の手順がより標準化され、広く受け入れられるようになるにつれて、市場では病院、外来神経センター、研究機関から精度、安全性、手順の効率性を提供するデバイスに対する強い需要が見られます。

介入神経学機器市場の動向

ドライバ

神経血管疾患の増加と高度な治療の導入によるニーズの高まり

- 虚血性脳卒中、脳動脈瘤、動静脈奇形などの神経血管疾患の増加と、低侵襲治療オプションへの意識の高まりが、介入神経学機器の需要増加の大きな要因となっています。

- 例えば、2024年4月には、大手医療機器メーカーが次世代マイクロカテーテルと神経血管ステントの革新を発表し、複雑な脳・脊髄手術におけるより安全で正確な介入を可能にしました。こうした進歩は、予測期間中の市場成長を促進すると予想されます。

- 病院や専門の神経センターでは、リアルタイムのモニタリング、手順の精度の向上、治療結果の最適化を可能にするデバイスを優先する傾向が強まっており、従来の侵襲性の高い技術を、より安全な画像誘導介入に置き換えている。

- 前臨床研究、病院インフラ、介入手技の研修への投資の増加により、高度な神経学機器の導入が促進されています。医療機関は、患者の安全性と臨床効果を向上させるために、高解像度画像、自動ナビゲーション、統合ワークフローソリューションをサポートする機器を求めています。

- 低侵襲手術への傾向と、より迅速な回復と入院期間の短縮に対する需要の高まりが相まって、既存市場と新興市場の両方で精密誘導介入装置の普及が促進されている。

抑制/挑戦

初期費用と研修の必要性の高さに関する懸念

- 高度な神経内科介入機器には比較的高額な初期投資が必要となるため、特に小規模病院、地域の診療所、新興市場の医療機関にとって大きな障壁となる可能性があります。これらの高額な費用には、機器本体だけでなく、関連する画像システム、ソフトウェア、保守契約も含まれることが多く、限られた予算を圧迫する可能性があります。

- さらに、これらの機器の導入には、安全かつ効果的な使用を確保するための専門的な訓練と熟練した人員が必要です。経験豊富な介入神経科医や訓練を受けた技術スタッフが不足している病院や診療所では、これらの技術を日常的な処置に統合することが困難になり、導入率が低下する可能性があります。

- 特定の手順の複雑さと継続的な専門能力開発の必要性が相まって、小規模な医療機関がハイエンド機器に投資することをさらに躊躇させ、医療サービスが行き届いていない地域の患者のアクセスを制限する可能性がある。

- これらの障壁を克服するために、メーカーや医療提供者は、構造化されたトレーニングプログラム、シミュレーションベースの学習、柔軟なリースまたは資金調達スキーム、小規模なセットアップに合わせた簡素化されたデバイスモデルなどのオプションを検討しています。

- これらの課題にもかかわらず、低侵襲性神経血管介入の需要の高まり、患者の安全性の向上への取り組み、世界的な医療インフラの拡大により、これらの制約の一部は緩和され、予測期間中に介入神経学デバイスの採用が引き続き促進されると予想されます。

介入神経学機器市場の範囲

市場は、製品タイプ、疾患の病理、手順、およびエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、介入神経デバイス市場は、動脈瘤コイル塞栓術デバイス、脳バルーン血管形成術およびステント留置システム、サポートデバイス、神経血栓除去デバイスに分類されます。動脈瘤コイル塞栓術デバイスセグメントは、脳動脈瘤の有病率の高さと低侵襲治療への関心の高まりにより、2024年には42.5%の収益シェアで市場を席巻しました。これらのデバイスは、動脈瘤を正確に閉塞し、破裂リスクを低減し、患者の転帰を改善します。コイルの設計と材料の進歩は治療効率を高め、研修プログラムや啓発キャンペーンは病院や専門神経学センターでの導入を促進しています。このセグメントは、強力な償還ポリシーと患者の意識向上の恩恵を受け、市場におけるリーダーシップを強化しています。

神経血栓除去デバイス分野は、世界的な虚血性脳卒中の発症率の上昇を背景に、2025年から2032年にかけて22.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらのデバイスは、機械的な血栓除去を可能にし、脳血流を回復させ、神経損傷を最小限に抑えます。カテーテルの柔軟性、吸引システム、リアルタイム画像ガイダンスにおける革新により、手技の成功率が向上しています。病院での急速な導入に加え、脳卒中に対する意識向上と早期介入プロトコルの普及が、この分野の力強い成長軌道を支えています。

- 疾患病理学別

病態に基づき、市場は虚血性脳卒中、脳動脈瘤、動静脈奇形(AVM)および瘻孔に分類されます。虚血性脳卒中セグメントは、脳卒中症例の有病率の高さと迅速な介入の必要性の高さから、2024年には45.3%の収益シェアを占め、市場を牽引するでしょう。この病態に対する介入デバイスは、血流の効果的な回復、脳組織の損傷の軽減、そして患者の生存率向上を可能にします。このセグメントの優位性は、脳卒中ケアインフラへの投資増加、早期発見のための高度な画像診断、そして迅速な介入プログラムを促進する政府の取り組みによって支えられています。病院や専門の脳卒中センターはこれらのデバイスを広く導入しており、市場におけるリーダーシップをさらに強化しています。

脳動脈瘤分野は、神経画像技術の向上による動脈瘤検出率の上昇を背景に、2025年から2032年にかけて21.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。安全性と有効性の観点から、低侵襲性のコイル塞栓術および塞栓術が好まれ、機器の普及を促進しています。継続的な技術進歩に加え、認知度の向上とスクリーニングプログラムの強化により、治療成績が向上し、早期介入が促進され、市場の急速な成長に貢献しています。

- 手順別

手技別に見ると、市場は塞栓術、血管形成術、神経血栓除去術に分類されます。塞栓術は、動脈瘤や動静脈奇形(AVM)の治療に広く応用されているため、2024年には収益シェア43.7%で市場をリードするセグメントとなります。塞栓術は、従来の外科手術と比較して、低侵襲性、正確な血管閉塞、そして低い合併症率を特徴としています。病院や神経学センターは、その効率性と患者の安全性から塞栓術を好んでいます。塞栓材料とマイクロカテーテル設計の技術的進歩により、治療の成功率はさらに向上し、市場をリードする手技セグメントとなっています。

神経血栓除去術分野は、虚血性脳卒中症例の増加と、機械的血栓除去術が標準治療として世界的に認知されることにより、2025年から2032年にかけて22.3%という最も高いCAGRを達成すると予想されています。これらの手技は、迅速な再灌流を可能にし、長期的な障害を軽減し、患者の転帰を改善します。吸引カテーテルやステントリトリーバーなどのデバイスの革新は、手技の効率と安全性の向上を支えています。啓発活動の拡大、病院での導入、そして保険償還ポリシーも、この分野の急速な成長に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、神経内科クリニック、外来診療センターに分類されます。病院セグメントは、高度な脳卒中ケアインフラ、患者数の増加、そして熟練した介入チームの確保により、2024年には49.1%の収益シェアで市場をリードしました。病院は包括的な治療のために画像技術と手技技術を統合し、介入神経学機器の普及を可能にしています。このセグメントの優位性は、多専門医療連携、脳血管疾患の発生率増加、そして低侵襲手術の採用によって強化されています。資金調達、研修プログラム、そして技術の進歩も、病院を拠点とした旺盛な需要に貢献しています。

神経内科クリニックセグメントは、外来診療と専門的な脳血管ケアの拡大により、2025年から2032年にかけて20.7%という最も高いCAGRを達成すると予想されています。クリニックは、費用対効果の高い治療のために、コンパクトで多用途なデバイスを導入し、入院を伴わない早期介入を可能にしています。外来診療を好む患者の増加、技術の進歩、そして画像診断システムとの統合が、この急速な導入を後押ししています。クリニックはまた、高い患者スループットと業務効率の恩恵を受けており、このセグメントの力強い成長軌道を牽引しています。

介入神経学機器市場の地域分析

- 北米は、高度な医療および製薬研究開発インフラ、高い可処分所得、主要な業界プレーヤーの強力な存在を特徴とし、2024年には51.3%という最大の収益シェアで介入神経機器市場を支配しました。

- この地域は、最先端の神経介入研究施設、革新的な診断および治療技術の広範な導入、そして低侵襲手術への投資の増加の恩恵を受けています。

- 北米の病院、専門クリニック、学術研究センターでは、神経血管介入のための高度な機器の導入がますます増えており、市場の大幅な成長に貢献しています。

米国における介入神経学機器市場の洞察

米国の神経内科介入機器市場は、高解像度画像システム、ロボット支援介入、AIを活用した神経診断プラットフォームの急速な導入に支えられ、2024年には北米で最大の収益シェア(71%)を獲得しました。患者アウトカムの向上、手技リスクの低減、低侵襲治療の加速に注力する米国は、その主導的地位をさらに強化しています。マルチモーダル画像診断、ナビゲーションシステム、自動モニタリングプラットフォームの統合が、市場拡大をさらに促進しています。これらのイノベーションにより、臨床医は複雑な神経血管手術をより高い精度、効率、安全性で実施できるようになり、米国は世界市場において主導的な地位を確立しています。

欧州の介入神経学機器市場に関する洞察

欧州の神経介入デバイス市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、医療インフラへの投資の増加、神経疾患の有病率の上昇、そして低侵襲性神経介入法の導入によるものです。欧州における厳格な規制枠組みと、学術研究機関と業界関係者の連携により、脳卒中、動脈瘤、その他の神経血管疾患の治療のための高度な介入デバイスの導入が促進されています。患者と医療従事者の間で精密神経血管ケアに対する意識が高まっていることも、この地域全体の市場成長をさらに促進しています。

英国における介入神経学機器市場の洞察

英国の神経内科介入機器市場は、神経医療の向上を目指す政府の取り組みの増加、病院への投資の増加、そして高度な診断・介入機器の導入に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。脳血管疾患の有病率の上昇と、精密かつ低侵襲性の神経血管治療に対する需要の高まりが、市場拡大を牽引しています。英国の強固な医療インフラと神経学におけるトランスレーショナルリサーチへの注力は、神経内科介入技術の導入をさらに促進するでしょう。

ドイツにおける介入神経学機器市場の洞察

ドイツの神経介入機器市場は、強力な医療制度、臨床イノベーションへの注力、そして高度な神経介入手技への認知度の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。高解像度画像システム、ロボット支援介入、リアルタイムモニタリングプラットフォームの統合は、大学病院と民間クリニックの両方で導入を促進しています。ドイツは精度、安全性、そして技術革新を重視しており、神経介入機器セクターの着実な成長を保証しています。

アジア太平洋地域における介入神経学機器市場の洞察

アジア太平洋地域のインターベンショナル・ニューロロジー機器市場は、中国、日本、インドなどの国々における急速な都市化、可処分所得の増加、そして技術革新に牽引され、2025年から2032年の予測期間中に24%という最も高いCAGRで成長すると見込まれています。医療インフラの拡充、専門神経センターの増加、そして神経インターベンションケアへのアクセスを促進する政府の取り組みが、主要な成長要因となっています。さらに、この地域の新興国は、高度な機器や臨床医向けのトレーニングプログラムへの投資を増やしており、インターベンショナル・ニューロロジー・ソリューションの採用を促進しています。

日本における介入神経学機器市場の洞察

日本の神経内科介入機器市場は、高度に発達した医療インフラ、精密な神経血管介入への重点、そして高度な画像診断技術やロボット支援技術の導入率の高さにより、急成長を遂げています。高齢化と脳血管疾患の罹患率の上昇により、低侵襲でより安全な治療選択肢への需要が高まっています。臨床医は、ハイスループット診断プラットフォームと自動モニタリングシステムへの依存度を高めており、病院や専門神経センターにおいて、より迅速かつ正確な神経介入処置を可能にしています。

中国における介入神経学機器市場の洞察

中国の神経介入機器市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国における中流階級の拡大、急速な都市化、そして神経疾患の発生率増加によるものです。強力な国内製造能力、神経血管研究を支援する政府の取り組み、そして最先端の神経介入センターの設立が、その普及を牽引しています。医療費の増加と、高度な画像診断および治療プラットフォームへのアクセス向上が相まって、中国全土の病院、専門クリニック、研究機関における市場成長を大きく促進しています。

介入神経学機器の市場シェア

介入神経学機器業界は、主に、次のような定評のある企業によって牽引されています。

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- テルモ株式会社(日本)

- ペナンブラ社(米国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- カネカ株式会社(日本)

- インテジャーホールディングスコーポレーション(フランス)

- パーフローメディカル(米国)

- Phenox GmbH(ドイツ)

- センソーム(フランス)

- Evasc Medical Systems Corp.(カナダ)

- ラピッド・メディカル(イスラエル)

- 朝日インテック株式会社(日本)

- Acandis GmbH(ドイツ)

- メディキット株式会社(日本)

- インペラティブケア(米国)

- Lepu Medical Technology(北京)Co.,Ltd.(中国)

- ストライカー(米国)

世界の介入神経学機器市場の最新動向

- 2025年7月、Imperative Care, Inc.は、吸引血栓除去術用のZoom 7XカテーテルのFDA 510(k)承認を取得したことを発表しました。このデバイスは、急性虚血性脳卒中患者における血栓除去術の効率と安全性を高めるために設計されています。Zoom 7Xカテーテルの高度な吸引機能は、より迅速かつ効果的な血栓除去術を可能にし、患者の転帰を改善することを目指しています。

- 2025年6月、ストライカーはAXS Lift Intracranial Base Catheterを発表しました。これは、神経血管へのアクセスを簡素化し、介入療法の実施を向上させるために開発された革新的なデバイスです。このカテーテルは、処置中のサポートと安定性を向上させるように設計されており、合併症の低減と処置の成功率の向上が期待されます。

- 2025年5月、ルート92メディカルは、モノポイントアプローチを採用したテンジン8デリバリーカテーテルを含むHiPoint 88再灌流システムのFDA 510(k)承認を取得しました。このシステムは神経血管手術での使用を目的としており、血栓回収を効率化し、急性虚血性脳卒中における患者転帰の改善が期待されます。

- 2025年4月、BrainomixはBrainomix 360 Core Volume機能のFDA承認を取得しました。これにより、医師は汎用性の高い非造影CT(NCCT)画像から虚血性コアボリュームを評価できるようになります。このAI搭載ツールは、脳卒中画像診断能力を向上させ、急性虚血性脳卒中管理におけるより正確な評価と情報に基づいた意思決定を可能にすることを目指しています。

- 2025年3月、現在ストライカー傘下のInari Medicalは、末梢動脈手術特有のニーズに合わせて特別に設計されたArtix血栓除去システムを発売しました。このシステムは、末梢動脈における効果的な血栓除去を実現するように設計されており、脳外血管閉塞の治療に利用可能な介入神経学デバイスの選択肢を拡大します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。