世界のモノのインターネット(IoT)接続市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

世界のモノのインターネット(IoT)接続市場のセグメント化、コンポーネント別(プラットフォーム、ソリューション&サービス)、導入(オンプレミス、クラウド)、接続性別(Zigbee、Wi-Fi、Bluetooth、Z-Wave、その他)、最終用途別(コンシューマーエレクトロニクス、ウェアラブルデバイス、自動車・輸送、BFSI、ヘルスケア、小売、ビルオートメーション、石油・ガス、農業、航空宇宙・防衛、その他) - 2032年までの業界動向と予測

世界のモノのインターネット(IoT)接続市場規模

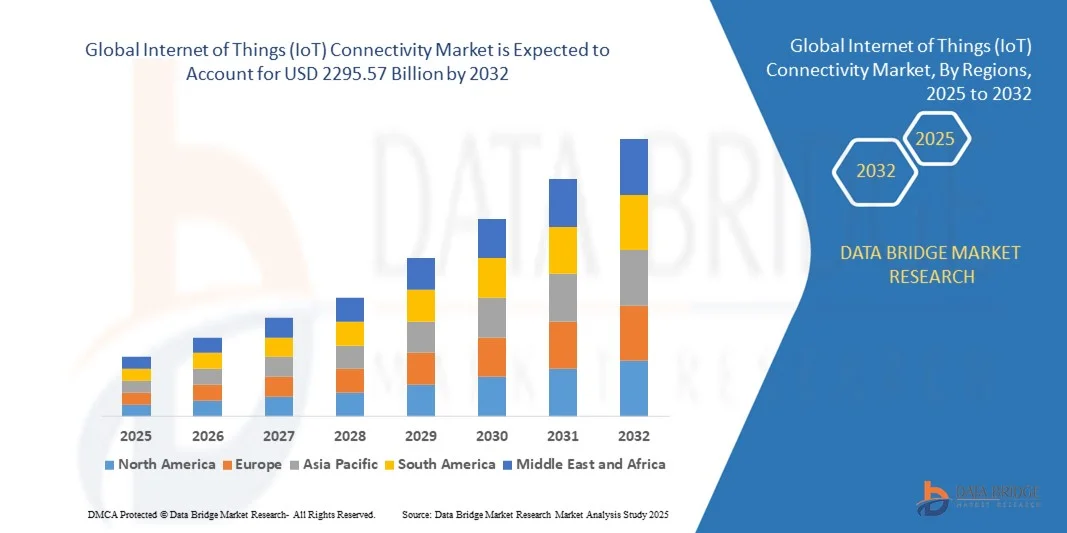

- 世界のモノのインターネット (IoT) 接続市場は 2024 年に 6,633.8 億米ドルと評価され、予測期間中に 19.10% の CAGR で成長し、2032 年までに 2,2955.7 億米ドルに達すると予測されています。

- 需要の急増は主に、コネクテッドホームデバイスとスマートホームテクノロジーの急速な拡大によって推進されており、住宅部門と商業部門の両方で広範なデジタル変革を促進しています。

- さらに、安全で直感的、かつ相互運用性の高いソリューションに対する消費者の嗜好の高まりにより、IoT接続は現代のインフラの基盤コンポーネントとして位置付けられています。こうした融合は、業界をまたいだIoTの導入を促進し、市場全体の成長を大きく推進しています。

グローバルIoT接続市場分析

- 相互接続されたデバイスとシステム間のデジタル通信を可能にするグローバルモノのインターネット(IoT)接続市場は、自動化、データ共有、インテリジェントな意思決定を可能にする役割により、住宅、商業、産業環境全体でますます重要になっています。

- IoT接続の需要増加は、主にスマートテクノロジーの普及、5Gインフラの拡大、そして効率性と生産性の向上を目的としたリアルタイムデータと接続ソリューションに対する消費者と企業の依存度の高まりによって推進されています。

- 北米は、強力な技術インフラ、スマートデバイスの早期導入、大手テクノロジー企業によるIoTプラットフォームへの多額の投資に支えられ、2024年には39.5%という最大の収益シェアでIoT接続市場を席巻しました。米国では、医療、製造、スマートシティなどの業界全体で堅調な展開が見られます。

- アジア太平洋地域は、急速な都市開発、インターネット普及率の向上、デジタル変革とスマートインフラを推進する政府支援の取り組みにより、予測期間中にIoT接続市場で最も急速に成長する地域になると予想されています。

- プラットフォームとソリューションセグメントは、シームレスなデバイス通信、データ統合、リアルタイム監視、リモート制御を可能にする中心的な役割により、2024年に市場を支配し、収益シェアの約64%を占めました。

レポートの範囲と世界のモノのインターネット(IoT)接続市場のセグメンテーション

|

属性 |

モノのインターネット(IoT)接続の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

世界のモノのインターネット(IoT)接続市場動向

AIと音声対応IoTの統合によるインテリジェンスの強化

- 世界のモノのインターネット(IoT)接続市場における主要かつ加速的なトレンドの一つは、Amazon Alexa、Google Assistant、Apple Siriといった音声対応プラットフォームと人工知能(AI)の統合の進展です。この融合により、接続デバイスの機能が向上し、スマートホーム、産業、そして企業全体で、より直感的な制御、自動化、そしてデータに基づくインサイトが実現しています。

- 例えば、スマートサーモスタットや照明システムは、AI搭載アシスタントと連携し、ユーザーの行動や環境データに基づいて設定を自動調整するようになりました。Ecobee SmartThermostatのようなデバイスは、AIを活用してエネルギー消費を最適化すると同時に、AlexaやSiriによる音声制御も提供しており、この相互接続されたエコシステムの威力を実証しています。

- 産業用IoTにおいて、AIは予知保全、異常検知、リアルタイムの意思決定を可能にすることで、機械間通信を強化します。また、音声対応インターフェースにより、現場作業員は接続されたウェアラブルデバイスやスマートデバイスを介してハンズフリーで重要なデータにアクセスできるため、生産性と安全性が向上します。

- AI主導の分析とIoT接続を組み合わせることで、組織は適応型交通管理システム、エネルギー効率の高いビル管理、インテリジェントなヘルスケアモニタリングなど、よりスマートな自動化を実現できます。また、音声アシスタントの統合により、デバイス間のシームレスな連携が可能になり、家庭や企業向けの統合制御ハブを構築できます。

- Cisco、Microsoft、IBM などの企業は、自然言語処理と機械学習を組み込んだ AI-IoT ソリューションを開発しており、ユーザー入力とリアルタイム データ ストリームに基づいてパーソナライズされたエクスペリエンスを提供し、ワークフローを最適化し、システムの応答性を強化しています。

- AIとIoTコネクティビティの融合は、市場の期待を急速に変化させています。消費者も企業も、よりインテリジェントで応答性に優れ、音声対話型のエコシステムを求める中、自動化されたインサイト、ハンズフリー制御、そして複数のプラットフォームやデバイス間のシームレスな統合を実現するソリューションへの需要が急増しています。

世界のモノのインターネット(IoT)接続市場の動向

ドライバ

デジタルトランスフォーメーションとスマートエコシステムの拡大による需要の増加

-

製造、ヘルスケア、物流、スマートシティなどの分野におけるデジタルトランスフォーメーションの取り組みの急増は、世界のモノのインターネット(IoT)接続市場における需要増加の主な要因です。組織は、効率性、生産性、意思決定の向上を目指し、リアルタイムデータ、自動化、リモート監視機能を求める傾向が高まっています。

- 例えば、シーメンスAGは2024年3月、産業用IoTプラットフォーム「MindSphere」を拡張し、エッジコンピューティングやAIベースの分析とのより緊密な統合を実現しました。これは、スケーラブルな接続性とインテリジェントなデータ処理をサポートするエンドツーエンドのIoTソリューションを提供するという、主要企業の間で広がるトレンドの一環です。

- 消費者分野では、スマートホームの導入が継続的に増加していることから、信頼性の高いIoT接続を利用するスマートサーモスタット、照明、セキュリティカメラ、家電などのコネクテッドデバイスに対する需要が高まっています。Amazon Alexa、Google Home、Apple HomeKitなどのプラットフォーム間のシームレスな統合が、市場を牽引しています。

- さらに、遠隔患者モニタリングやスマート医療機器など、医療分野における相互接続システムのニーズの高まりが、安全で拡張性の高いIoTインフラへの投資を促進しています。企業は、サプライチェーンの監視、エネルギー消費の最適化、リアルタイムの資産管理などのためにIoTソリューションを導入しています。

- DIY IoT プラットフォームの普及、プラグアンドプレイ接続モジュールの利用可能性の向上、低電力広域ネットワーク (LPWAN) の進歩により、スタートアップ企業、中小企業、消費者にとって IoT の導入がより身近なものとなり、地域全体で堅調な市場成長につながっています。

抑制/挑戦

サイバーセキュリティのリスクとインフラの限界

- IoT接続市場は、普及が進んでいるにもかかわらず、特にサイバーセキュリティの脆弱性とインフラ整備において、大きな課題に直面しています。IoTデバイスが機密データや重要な業務を扱う機会が増えるにつれ、サイバー攻撃、データ侵害、システムハイジャックの格好の標的となっています。

- スマートカメラ、ルーター、産業用センサーなどのIoTデバイスが侵害された事件が注目を集め、セキュリティプロトコルの不備がもたらすリスクが浮き彫りになりました。こうした懸念は、侵害が生命を脅かす可能性のある医療などの分野で特に顕著です。

- これらの問題に対処するため、企業はエンドツーエンドの暗号化、多要素認証、そして安全なファームウェアアップデートに投資しています。例えば、CiscoとIBMは、脅威検出機能とリアルタイム対応機能を内蔵したセキュアIoTプラットフォームを重視し、企業顧客と消費者双方の安心感向上を目指しています。

- サイバーセキュリティに加え、地方や発展途上地域における接続インフラの不足も、IoTの完全な導入を阻む要因となっています。多くのIoTアプリケーションは、安定した高速ネットワークを必要としますが、特に新興国においては、こうしたネットワークがまだ広く普及しているとは言えません。

- もう一つの制約は、初期設定コストの高さです。特に、特殊なセンサー、エッジデバイス、バックエンドの統合を必要とする産業用IoTシステムでは、初期設定コストが高くなります。中小企業や予算を重視する政府機関は、こうした初期投資のために導入を遅らせる可能性があります。

- 国際標準、インフラ改善のための官民パートナーシップ、IoT セキュリティのベスト プラクティスに関する消費者教育を通じてこれらの課題を克服することは、世界の IoT 接続市場の潜在能力を最大限に引き出すために不可欠です。

世界のモノのインターネット(IoT)接続市場の範囲

市場は、コンポーネント、展開、接続性、最終用途に基づいてセグメント化されています。

- コンポーネント別

IoTコネクティビティ市場は、コンポーネントベースで、プラットフォーム・ソリューションとサービスに分類されます。プラットフォーム・ソリューションセグメントは、デバイス間およびデバイスとクラウド間の通信における基盤的な役割を担っており、2024年には64%の収益シェアで市場をリードしました。これらのプラットフォームは、リアルタイム監視、分析、集中管理を容易にし、企業が様々なエンドポイントにまたがるスケーラブルなIoTエコシステムを構築できるようにします。このセグメントの強みは、柔軟性、適応性、そしてAIやエッジコンピューティングなどの新興技術との統合性にあります。

サービス分野は、コンサルティング、実装、システム統合、マネージドサービスに対する需要の増加に牽引され、2025年から2032年にかけて20.1%という最も高いCAGRを達成すると予測されています。IoTのパフォーマンスとセキュリティの最適化を求める企業が増えるにつれ、特に複雑なマルチベンダー環境において、信頼性の高い導入と継続的なサポートを確保するために、サービスプロバイダーへの依存が高まっています。

- 展開別

導入形態に基づいて、市場はクラウドソリューションとオンプレミスソリューションに分類されます。クラウドセグメントは、コスト効率、拡張性、そしてリアルタイムデータ管理機能に支えられ、2024年には総収益の約70%を占め、市場をリードするセグメントとなりました。クラウド導入は、大規模なインフラストラクチャを必要とせずにリモート監視、分析、デバイス更新を可能にするため、さまざまな業界で広く採用されています。機械学習、データレイク、デジタルツインとの統合により、クラウドはIoTイノベーションにおけるデフォルトの選択肢となっています。

オンプレミスセグメントは、2025年から2032年にかけて21.4%という最も高いCAGRを達成すると予想されており、特にデータ主権、セキュリティ、レイテンシ制御が重要な分野で顕著です。防衛、製造、医療機関は、データインフラストラクチャを完全に制御し、厳格な規制枠組みへのコンプライアンスを確保するために、オンプレミス展開を選択することが多いです。

- 接続性別

IoT接続市場は、接続性に基づいて、Zigbee、Wi-Fi、Bluetooth、Z-Wave、その他に分類されます。Wi-Fiセグメントは、その広範なインフラ、高速接続、そしてデータ量の多いIoTアプリケーションをサポートする能力により、2024年には39.5%の収益シェアで市場をリードしました。Wi-Fiは、継続的なインターネット接続と広範囲なカバレッジが不可欠なスマートホーム、小売、産業現場で広く利用されています。

Zigbeeセグメントは、低消費電力メッシュネットワーク機能とスマートホームおよびビルオートメーションシステムへの導入拡大により、2025年から2032年にかけて23.2%という最も高いCAGRで成長すると予測されています。Zigbeeは堅牢性と様々なIoTデバイスとの互換性を備えており、分散デバイス間で信頼性とエネルギー効率に優れた接続を必要とする大規模IoT展開において最適な選択肢となっています。

- 最終用途別

IoTコネクティビティ市場は、コンシューマーエレクトロニクス、ウェアラブルデバイス、自動車・輸送、BFSI(銀行・金融サービス)、ヘルスケア、小売、ビルディングオートメーション、石油・ガス、農業、航空宇宙・防衛、その他など、様々なエンドユーザー産業に広がっています。コンシューマーエレクトロニクス分野は、スマートホームデバイス、音声アシスタント、コネクテッド家電、エンターテイメントシステムの急速な普及に牽引され、2024年には約26.8%と最大の市場シェアを獲得しました。ユーザーエクスペリエンスの向上、リモートコントロール機能、モバイルエコシステムとの統合が、堅調な需要を牽引しています。

ヘルスケア分野は、コネクテッド医療機器、遠隔医療、ウェアラブルヘルスモニターの利用増加に支えられ、2025年から2032年にかけて25.3%という最も高いCAGRを達成すると予想されています。IoT接続は、HIPAAなどの医療データプライバシー基準への準拠を確保しながら、リアルタイムの患者モニタリング、早期診断、健康データ管理を可能にする上で重要な役割を果たします。その他の高成長分野には、自動車・輸送機器、ビルオートメーションがあり、IoTを安全性、予知保全、エネルギー最適化に活用しています。

世界のモノのインターネット(IoT)接続市場の地域分析

- 急速な技術進歩、強力なインフラストラクチャ、医療、製造、輸送などさまざまな業界での IoT 対応デバイスの広範な導入により、北米は 2024 年に 39.5% という最大の収益シェアで世界のモノのインターネット (IoT) 接続市場を支配しました。

- この地域の企業や消費者は、5G、LPWAN、衛星ネットワークなどの堅牢な IoT 接続ソリューションによって実現されるリアルタイムのデータ分析、自動化、運用効率を重視しています。

- この成長は、スマート シティに向けた政府の強力な取り組み、インターネットの普及率の高さ、AI およびクラウドベースのプラットフォームへの投資の増加によってさらに推進され、企業と消費者の両方のセグメントにわたる IoT の革新と展開の主要ハブとしての北米の地位を強固なものにしています。

米国IoTコネクティビティ市場インサイト

米国のIoTコネクティビティ市場は、スマートインフラの普及と5Gおよびエッジコンピューティングへの投資増加に牽引され、2024年には北米最大の収益シェア78%を獲得しました。製造、ヘルスケア、物流、エネルギー分野の企業は、業務効率の向上とリアルタイムデータ分析を実現するために、IoTコネクティビティソリューションを急速に導入しています。コネクテッドカー、スマートシティ、産業オートメーションの導入拡大も、需要をさらに押し上げています。また、主要技術プロバイダーの存在と良好な規制環境も、市場の成熟に大きく貢献しています。

欧州IoTコネクティビティ市場インサイト

欧州のIoT接続市場は、GDPRやスマートエネルギー指令といった強力な規制枠組みに支えられ、予測期間中に堅調な年平均成長率(CAGR)を記録すると予測されています。ドイツ、フランス、英国などの主要国では、スマートグリッド技術、コネクテッドモビリティ、持続可能な都市計画の導入が進んでおり、信頼性とセキュリティの高いIoT接続へのニーズが高まっています。この地域では、プライバシー、データセキュリティ、相互運用性が重視されており、高度な通信プロトコルとクラウドインフラストラクチャの導入が進み、多様なアプリケーションにわたるIoTネットワークのパフォーマンスと拡張性が向上しています。

英国IoTコネクティビティ市場インサイト

英国のIoT接続市場は、スマートシティ開発の急増、デジタルトランスフォーメーションへの取り組み、そして官民連携の強化を背景に、今後数年間で目覚ましい成長を遂げると予想されています。コネクテッドヘルスケアサービス、スマートユーティリティ監視、インテリジェント交通システムへの需要の高まりは、LPWAN、NB-IoT、そして5Gソリューションの導入を加速させています。英国のダイナミックな技術エコシステムと積極的な政府政策は、スケーラブルなIoTインフラとサービスのための環境を整備し続けています。

ドイツIoTコネクティビティ市場インサイト

ドイツのIoTコネクティビティ市場は、産業オートメーション(インダストリー4.0)における同国のリーダーシップと先進的な製造業環境を背景に、力強い拡大が見込まれています。工場運営、物流、サプライチェーン管理へのIoTソリューションの統合が加速しており、信頼性が高く低遅延の接続性に対するニーズが高まっています。持続可能性とデジタルトランスフォーメーションへのドイツの注力は、エネルギー管理とスマートモビリティの革新も推進しています。自動車および産業IoTベンダーの強力なプレゼンスは、欧州のIoTエコシステムにおけるドイツの戦略的地位をさらに強固なものにしています。

アジア太平洋地域のIoTコネクティビティ市場に関する洞察

アジア太平洋地域のIoT接続市場は、急速な都市化、産業のデジタル化、そしてインターネット普及率の上昇を背景に、2025年から2032年にかけて26%という最も高いCAGRで成長すると予測されています。中国、インド、日本、韓国などの国々は、5Gインフラ、スマートシティ、そしてIoT対応産業に多額の投資を行っています。政府の積極的な取り組みや公的資金に支えられたコネクテッドデバイスの急増により、農業、運輸、家電製品といった分野においてIoT接続ソリューションの普及が進んでいます。

日本IoTコネクティビティ市場インサイト

日本のIoT接続市場は、ハイテクインフラの整備、人口の高齢化、スマートヘルスケアやロボティクスへの注力に支えられ、急成長を遂げています。統合型超スマート社会「Society 5.0」の構築に向けた日本の取り組みは、5G、AI、エッジコンピューティングといった高度な接続技術の導入を促進しています。IoT接続は、高齢者介護、災害管理システム、精密製造などにおいて、信頼性、効率性、そして低遅延性を重視し、ますます活用が進んでいます。

中国IoTコネクティビティ市場インサイト

中国は、積極的なスマートシティ展開、5Gの普及、そして卓越した製造エコシステムにより、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。デバイス数で世界最大のIoT市場である中国は、運輸、エネルギー、小売、産業オートメーションなど、様々な分野でIoTインフラに多額の投資を行っています。政府の「新インフラ」政策と、国産テクノロジー大手への強力な支援が相まって、中国全土におけるIoT接続ソリューションの開発と普及を大きく促進しています。

世界のモノのインターネット(IoT)接続市場シェア

モノのインターネット (IoT) 接続業界は、主に次のような定評のある企業によって主導されています。

- ルネサス(日本)

- ボーダフォン(英国)

- Linux Foundation(米国)

- シスコシステムズ社(米国)

- IBMコーポレーション(米国)

- マイクロソフトコーポレーション(米国)

- Amazon Web Services(AWS)(米国)

- Google(Alphabet Inc.)(米国)

- インテルコーポレーション(米国)

- シーメンスAG(ドイツ)

- SAP SE(ドイツ)

- オラクル・コーポレーション(米国)

- 華為技術有限公司(中国)

- クアルコム・テクノロジーズ(米国)

- Bosch.IO GmbH(ドイツ)

世界のモノのインターネット (IoT) 接続市場における最近の動向は何ですか?

- 2023年5月、ワイヤレス技術の世界的リーダーであるQualcomm Technologies Inc.は、自動車、スマートシティ、産業IoTなど、様々な業界におけるIoT接続を最適化するために設計されたSnapdragon X75 5GモデムRFシステムの発売を発表しました。この新システムはAI機能を統合し、信号性能とエネルギー効率を向上させることで、IoT接続分野におけるクアルコムの重要なイネーブラーとしての地位を強化し、超高速・低遅延接続の世界的な展開を加速させます。

- シスコシステムズは2023年4月、産業用ネットワーキング ポートフォリオの一環として、包括的なIoT運用ダッシュボードを発表しました。このプラットフォームは、大規模な産業展開において、安全でリアルタイムな接続とデバイス管理を実現します。運用技術(OT)とITの融合を合理化するように設計されたこのソリューションは、スマート製造、エネルギー、ユーティリティにおける接続ギャップの解消と、分散環境全体の可視性と制御の向上に注力するシスコの姿勢を体現しています。

- 2023年3月、ファーウェイ・テクノロジーズ株式会社(Huawei Technologies Co., Ltd.)は、東南アジアの複数の通信事業者と提携し、スマート農業、公共事業、スマートシティプロジェクトを支援するNB-IoT(Narrowband Internet of Things)インフラを展開しました。この協業は、サービスが行き届いていない地域に手頃な価格で拡張可能な接続を提供することを目指しており、包括的かつエネルギー効率の高いIoTネットワークを通じてデジタル変革を推進するというファーウェイのコミットメントを改めて強調するものです。

- 2023年2月、アマゾン ウェブ サービス(AWS)は、自動車メーカーが車両データをほぼリアルタイムで収集、変換し、クラウドに転送することを可能にするクラウドベースのサービス、AWS IoT FleetWiseを発表しました。このサービスは、車両の安全性、性能監視、そして予知保全の向上を目的としています。この開発は、AWSがコネクテッドモビリティへの継続的な投資と、運輸・モビリティ分野全体にわたるスケーラブルなIoT接続ソリューションのサポートに向けた幅広い取り組みを示すものです。

- エリクソンは2023年1月、企業向けのグローバルセルラーIoT接続を簡素化・加速させる新しいIoTアクセラレーター・コネクト・プラットフォームを発表しました。複数のモバイルネットワークにまたがるグローバルな接続性を備えたプラグアンドプレイソリューションを提供することで、このプラットフォームはIoTデバイスのシームレスな統合とライフサイクル管理を実現します。この動きは、多様な市場やユースケースにおける複雑さを軽減し、相互運用性を向上させることで、IoTの大規模導入を推進するエリクソンの役割を強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のモノのインターネット(IoT)接続市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルなモノのインターネット(IoT)接続市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のモノのインターネット(IoT)接続市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 業界分析と未来シナリオ

5.2 浸透と成長の見通しマッピング

5.3 競合他社の主な価格戦略

5.4 技術分析

5.4.1 主要技術

5.4.2 補完的な技術

5.4.3 隣接技術

図1 テクノロジーマトリックス

会社が提供する製品/サービス

5.5 企業競合分析

5.5.1 戦略的開発

5.5.2 技術実装プロセス

5.5.2.1. 課題

5.5.2.2. 社内実装/外部委託(サードパーティ)実装

5.5.3 企業の技術支出

5.5.4 顧客基盤

5.5.5 サービスの位置付け

5.5.6 顧客フィードバック/評価(B2BまたはB2C)

5.5.7 アプリケーションの範囲

5.5.8 サービスプラットフォームマトリックス

図2 企業比較分析

パラメータ A社

市場占有率

成長 (%)

ターゲットオーディエンス

価格体系

市場戦略

顧客からのフィードバック

サービスポジショニング

顧客からのフィードバック/評価

戦略開発

買収とその価値(百万米ドル)

アプリケーションリーチ

図3 企業サービスプラットフォームマトリックス

5.6 資金調達の詳細 - 投資家の詳細、投資家からの投資理由

5.7 使用事例とその分析

図4 ユースケース分析

会社が提供する製品/サービス

6 世界のモノのインターネット(IoT)接続市場(コンポーネント別)

6.1 概要

6.2 プラットフォーム

6.3 サービス

6.3.1 管理対象

6.3.2 プロフェッショナル

6.3.2.1. サポートとメンテナンス

6.3.2.2. トレーニングとコンサルティング

6.3.2.3. 展開と統合

7 世界のモノのインターネット(IoT)接続市場(範囲別)

7.1 概要

7.2 500KB未満

7.3 500 KBから1MB

7.4 1MB~2MB

7.5 2MB~5MB

7.6 5MB~10MB

7.7 10MB~20MB

7.8 20MB~50MB

7.9 50MB~100MB

7.1 100MB~200MB

7.11 200MB~250MB

7.12 250MBから350MB

7.13 350MB 500MB

7.14 500 MBから1GB

7.15 1 GBから5GB

7.16 5GBから10GB

7.17 10GBから20GB

8 組織規模別グローバルIoT(モノのインターネット)接続市場

8.1 概要

8.2 中小企業

8.3 大規模組織

9 世界のモノのインターネット(IoT)接続市場(展開別)

9.1 概要

9.2 クラウド

9.3 オンプレミス

10 世界のモノのインターネット(IoT)接続市場(ネットワーク技術別)

10.1 概要

10.2 ジグビー

10.3 Z-WAVE

10.4 Wi-Fi

10.5 ブルートゥース

10.6 RFID

10.7 その他

11 世界のモノのインターネット(IoT)接続市場(アプリケーション別)

11.1 概要

11.2 ビルおよびホームオートメーション

11.3 スマートエネルギーとユーティリティ

11.4 スマート製造

11.5 スマートグリッド

11.6 スマートリテール

11.7 スマート交通

11.8 その他

12 世界のモノのインターネット(IoT)接続市場(エンドユーザー別)

12.1 概要

12.2 BFSI

12.2.1 ソリューション別

12.2.1.1. プラットフォーム

12.2.1.2. サービス

12.2.1.2.1. 管理対象

12.2.1.2.2. プロフェッショナル

12.2.1.2.2.1 サポートとメンテナンス

12.2.1.2.2.2 トレーニングとコンサルティング

12.2.1.2.2.3 デプロイメントと統合

12.3 フリートテレマティクス

12.3.1 ソリューション別

12.3.1.1. プラットフォーム

12.3.1.2. サービス

12.3.1.2.1. 管理対象

12.3.1.2.2. プロフェッショナル

12.3.1.2.2.1 サポートとメンテナンス

12.3.1.2.2.2 トレーニングとコンサルティング

12.3.1.2.2.3 デプロイメントと統合

12.4 ソーラー

12.4.1 ソリューション別

12.4.1.1. プラットフォーム

12.4.1.2. サービス

12.4.1.2.1. 管理対象

12.4.1.2.2. プロフェッショナル

12.4.1.2.2.1 サポートとメンテナンス

12.4.1.2.2.2 トレーニングとコンサルティング

12.4.1.2.2.3 展開と統合

12.5 製造

12.5.1 ソリューション別

12.5.1.1. プラットフォーム

12.5.1.2. サービス

12.5.1.2.1. 管理対象

12.5.1.2.2. プロフェッショナル

12.5.1.2.2.1 サポートとメンテナンス

12.5.1.2.2.2 トレーニングとコンサルティング

12.5.1.2.2.3 デプロイメントと統合

12.6 自動車

12.6.1 ソリューション別

12.6.1.1. プラットフォーム

12.6.1.2. サービス

12.6.1.2.1. 管理対象

12.6.1.2.2. プロフェッショナル

12.6.1.2.2.1 サポートとメンテナンス

12.6.1.2.2.2 トレーニングとコンサルティング

12.6.1.2.2.3 デプロイメントと統合

12.7 小売および電子商取引

12.7.1 ソリューション

12.7.1.1. プラットフォーム

12.7.1.2. サービス

12.7.1.2.1. 管理対象

12.7.1.2.2. プロフェッショナル

12.7.1.2.2.1 サポートとメンテナンス

12.7.1.2.2.2 トレーニングとコンサルティング

12.7.1.2.2.3 デプロイメントと統合

12.8 輸送と物流

12.8.1 ソリューション

12.8.1.1. プラットフォーム

12.8.1.2. サービス

12.8.1.2.1. 管理対象

12.8.1.2.2. プロフェッショナル

12.8.1.2.2.1 サポートとメンテナンス

12.8.1.2.2.2 トレーニングとコンサルティング

12.8.1.2.2.3 デプロイメントと統合

12.9 ヘルスケアおよび医薬品

12.9.1 ソリューション

12.9.1.1. プラットフォーム

12.9.1.2. サービス

12.9.1.2.1. 管理対象

12.9.1.2.2. プロフェッショナル

12.9.1.2.2.1 サポートとメンテナンス

12.9.1.2.2.2 トレーニングとコンサルティング

12.9.1.2.2.3 デプロイメントと統合

12.1 エネルギーとユーティリティ

12.10.1 ソリューション

12.10.1.1. プラットフォーム

12.10.1.2. サービス

12.10.1.2.1. 管理対象

12.10.1.2.2. プロフェッショナル

12.10.1.2.2.1 サポートとメンテナンス

12.10.1.2.2.2 トレーニングとコンサルティング

12.10.1.2.2.3 デプロイメントと統合

12.11 政府

12.11.1 ソリューション

12.11.1.1. プラットフォーム

12.11.1.2. サービス

12.11.1.2.1. 管理対象

12.11.1.2.2. プロフェッショナル

12.11.1.2.2.1 サポートとメンテナンス

12.11.1.2.2.2 トレーニングとコンサルティング

12.11.1.2.2.3 デプロイメントと統合

12.12 防衛および航空宇宙

12.12.1 ソリューション

12.12.1.1. プラットフォーム

12.12.1.2. サービス

12.12.1.2.1. 管理対象

12.12.1.2.2. プロフェッショナル

12.12.1.2.2.1 サポートとメンテナンス

12.12.1.2.2.2 トレーニングとコンサルティング

12.12.1.2.2.3 デプロイメントと統合

12.13 その他

13 世界のモノのインターネット(IoT)接続市場(国別)

13.1 世界のモノのインターネット(IoT)接続市場(上記のすべての区分は、この章では国別に表されています)

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 ヨーロッパ

13.3.1 ドイツ

13.3.2 フランス

13.3.3 英国

13.3.4 イタリア

13.3.5 スペイン

13.3.6 ロシア

13.3.7 トルコ

13.3.8 ベルギー

13.3.9 オランダ

13.3.10 スイス

13.3.11 その他のヨーロッパ諸国

13.4 アジア太平洋

13.4.1 日本

13.4.2 中国

13.4.3 韓国

13.4.4 インド

13.4.5 オーストラリア

13.4.6 シンガポール

13.4.7 タイ

13.4.8 マレーシア

13.4.9 インドネシア

13.4.10 フィリピン

13.4.11 その他のアジア太平洋地域

13.5 南アメリカ

13.5.1 ブラジル

13.5.2 アルゼンチン

13.5.3 南米のその他の地域

13.6 中東およびアフリカ

13.6.1 南アフリカ

13.6.2 エジプト

13.6.3 サウジアラビア

13.6.4 アラブ首長国連邦

13.6.5 イスラエル

13.6.6 その他の中東およびアフリカ

14 世界のモノのインターネット(IoT)接続市場、企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 世界のモノのインターネット(IoT)接続市場、SWOT分析およびDBMR分析

16 世界のモノのインターネット(IoT)接続市場、企業プロファイル

16.1 エアリスコミュニケーションズ

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 製品ポートフォリオ

16.1.5 最近の動向

16.2 KOREワイヤレス

16.2.1 会社概要

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 製品ポートフォリオ

16.2.5 最近の動向

16.3 イーアイ

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 製品ポートフォリオ

16.3.5 最近の動向

16.4 ホログラム

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 製品ポートフォリオ

16.4.5 最近の動向

16.5 ワイヤレスロジック

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 1NCE PTE 株式会社

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 製品ポートフォリオ

16.6.5 最近の動向

16.7 AT&T

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 製品ポートフォリオ

16.7.5 最近の開発

16.8 ベライゾン

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 製品ポートフォリオ

16.8.5 最近の開発

16.9 シスコシステムズ株式会社

16.9.1 会社概要

16.9.2 収益分析

16.9.3 地理的存在

16.9.4 製品ポートフォリオ

16.9.5 最近の開発

16.1 ファーウェイテクノロジーズ株式会社

16.10.1 会社概要

16.10.2 収益分析

16.10.3 地理的存在

16.10.4 製品ポートフォリオ

16.10.5 最近の開発

16.11 AT&T知的財産

16.11.1 会社概要

16.11.2 収益分析

16.11.3 地理的存在

16.11.4 製品ポートフォリオ

16.11.5 最近の動向

16.12 テレフォニカSA

16.12.1 会社概要

16.12.2 収益分析

16.12.3 地理的存在

16.12.4 製品ポートフォリオ

16.12.5 最近の動向

16.13 電話アクティボラゲット LM エリクソン

16.13.1 会社概要

16.13.2 収益分析

16.13.3 地理的存在

16.13.4 製品ポートフォリオ

16.13.5 最近の動向

16.14 ボーダフォングループPLC

16.14.1 会社概要

16.14.2 収益分析

16.14.3 地理的存在

16.14.4 製品ポートフォリオ

16.14.5 最近の動向

16.15 オレンジSA

16.15.1 会社概要

16.15.2 収益分析

16.15.3 地理的存在

16.15.4 製品ポートフォリオ

16.15.5 最近の開発

16.16 ベライゾン

16.16.1 会社概要

16.16.2 収益分析

16.16.3 地理的存在

16.16.4 製品ポートフォリオ

16.16.5 最近の開発

16.17 シエラ ワイヤレス

16.17.1 会社概要

16.17.2 収益分析

16.17.3 地理的存在

16.17.4 製品ポートフォリオ

16.17.5 最近の動向

16.18 ホログラム株式会社

16.18.1 会社概要

16.18.2 収益分析

16.18.3 地理的存在

16.18.4 製品ポートフォリオ

16.18.5 最近の動向

16.19 テリット

16.19.1 会社概要

16.19.2 収益分析

16.19.3 地理的存在

16.19.4 製品ポートフォリオ

16.19.5 最近の動向

16.2 エアリス

16.20.1 会社概要

16.20.2 収益分析

16.20.3 地理的存在

16.20.4 製品ポートフォリオ

16.20.5 最近の動向

16.21 エムニファイ社

16.21.1 会社概要

16.21.2 収益分析

16.21.3 地理的存在

16.21.4 製品ポートフォリオ

16.21.5 最近の動向

16.22 株式会社モエコIoT

16.22.1 会社概要

16.22.2 収益分析

16.22.3 地理的存在

16.22.4 製品ポートフォリオ

16.22.5 最近の動向

16.23 シグフォックス

16.23.1 会社概要

16.23.2 収益分析

16.23.3 地理的存在

16.23.4 製品ポートフォリオ

16.23.5 最近の動向

16.24 アーム株式会社

16.24.1 会社概要

16.24.2 収益分析

16.24.3 地理的存在

16.24.4 製品ポートフォリオ

16.24.5 最近の動向

16.25 ラントロニクス

16.25.1 会社概要

16.25.2 収益分析

16.25.3 地理的存在

16.25.4 製品ポートフォリオ

16.25.5 最近の動向

16.26 アクティビティ

16.26.1 会社概要

16.26.2 収益分析

16.26.3 地理的存在

16.26.4 製品ポートフォリオ

16.26.5 最近の動向

16.27 ソフトデル

16.27.1 会社概要

16.27.2 収益分析

16.27.3 地理的存在

16.27.4 製品ポートフォリオ

16.27.5 最近の動向

16.28 ASLホールディングス

16.28.1 会社概要

16.28.2 収益分析

16.28.3 地理的存在

16.28.4 製品ポートフォリオ

16.28.5 最近の動向

16.29 ASLホールディングス

16.29.1 会社概要

16.29.2 収益分析

16.29.3 地理的存在

16.29.4 製品ポートフォリオ

16.29.5 最近の動向

16.3 フローライブ

16.30.1 会社概要

16.30.2 収益分析

16.30.3 地理的存在

16.30.4 製品ポートフォリオ

16.30.5 最近の動向

16.31 ZIPITワイヤレス株式会社

16.31.1 会社概要

16.31.2 収益分析

16.31.3 地理的存在

16.31.4 製品ポートフォリオ

16.31.5 最近の動向

16.32 マボコAG

16.32.1 会社概要

16.32.2 収益分析

16.32.3 地理的存在

16.32.4 製品ポートフォリオ

16.32.5 最近の動向

16.33 アプティロネットワークス

16.33.1 会社概要

16.33.2 収益分析

16.33.3 地理的存在

16.33.4 製品ポートフォリオ

16.33.5 最近の動向

16.34 ペリオン

16.34.1 会社概要

16.34.2 収益分析

16.34.3 地理的存在

16.34.4 製品ポートフォリオ

16.34.5 最近の動向

16.35 クレイドルポイント

16.35.1 会社概要

16.35.2 収益分析

16.35.3 地理的存在

16.35.4 製品ポートフォリオ

16.35.5 最近の動向

16.36 ナブト

16.36.1 会社概要

16.36.2 収益分析

16.36.3 地理的存在

16.36.4 製品ポートフォリオ

16.36.5 最近の動向

16.37 TEコネクティビティ

16.37.1 会社概要

16.37.2 収益分析

16.37.3 地理的存在

16.37.4 製品ポートフォリオ

16.37.5 最近の動向

16.38 OSFデジタル

16.38.1 会社概要

16.38.2 収益分析

16.38.3 地理的存在

16.38.4 製品ポートフォリオ

16.38.5 最近の動向

17 結論

18 アンケート

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。