体外診断用ラボオートメーションの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.87 Billion

USD

9.58 Billion

2024

2032

USD

5.87 Billion

USD

9.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.87 Billion | |

| USD 9.58 Billion | |

| % | |

|

体外診断用ラボオートメーションの世界市場:機器別(自動プレートハンドラー、自動液体ハンドラー、ロボットアーム、自動保管・回収システム、分析装置)、アプリケーション別(臨床化学・免疫測定)、エンドユーザー別(学術機関、研究機関、その他のエンドユーザー) - 2032年までの業界動向と予測

体外診断用ラボオートメーション市場規模

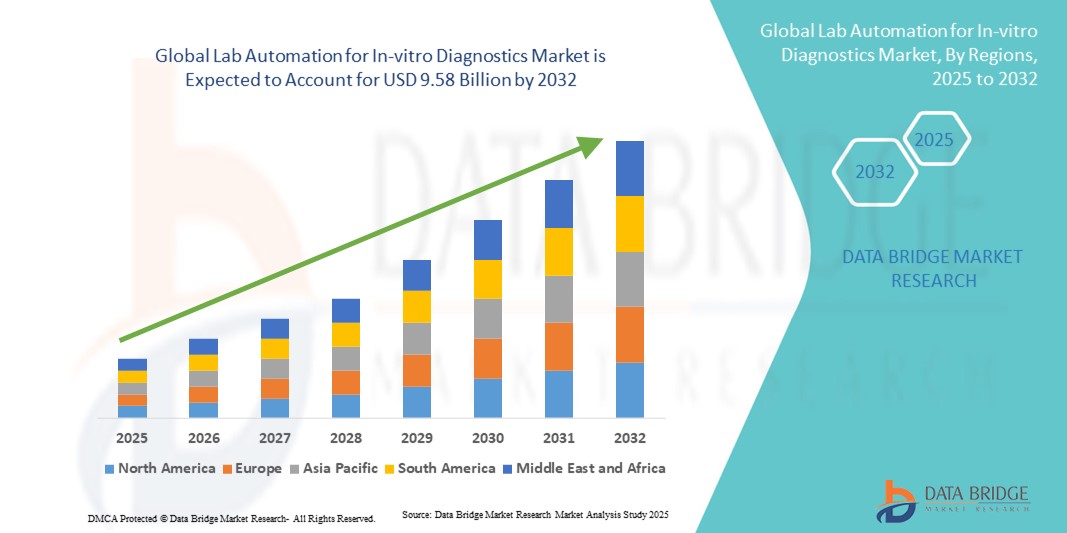

- 体外診断用ラボオートメーションの世界市場規模は2024年に58億7000万米ドルと評価され、予測期間中に6.32%のCAGRで成長し、2032年には95億8000万米ドル に達すると予想されています 。

- 市場の成長は、主に自動診断システムの導入の増加と実験室ロボットの進歩によって推進され、臨床検査の効率、精度、スループットが向上しています。

- さらに、病院、診断センター、研究室などにおける、より迅速で信頼性が高く、高スループットの診断ソリューションに対する需要の高まりにより、ラボオートメーションは現代の医療において不可欠な要素となっています。これらの要因が相まって、ラボオートメーションソリューションの導入が加速し、業界の成長を大きく促進しています。

体外診断用ラボオートメーション市場分析

- 体外診断用ラボオートメーションは、サンプルの取り扱い、処理、分析のための自動化ソリューションを提供し、精度の向上、処理時間の短縮、検査情報システム(LIS)とのシームレスな統合により、現代の臨床検査室や研究施設に不可欠な要素になりつつあります。

- ラボ自動化の需要増加は、主にハイスループット検査の必要性、慢性疾患や感染症の増加、臨床診断における人的ミスや運用コストの削減への関心の高まりによって推進されています。

- 北米は、2024年に39.6%という最大の収益シェアで体外診断用ラボオートメーション市場を席巻しました。これは、先進的なラボ技術の早期導入、高い医療費、そして大手業界プレーヤーの存在が特徴で、米国では、ロボットによるサンプル処理、AI駆動型診断、統合ワークフローソリューションの革新に後押しされ、病院、リファレンスラボ、研究センター全体で自動診断設備が大幅に増加しています。

- アジア太平洋地域は、医療インフラの拡大、診断効率化に向けた政府の取り組みの増加、新興経済国における高度な臨床検査の需要の高まりにより、予測期間中にラボ自動化市場で最も急速に成長する地域になると予想されています。

- 自動液体ハンドラーセグメントは、幅広い臨床化学および免疫測定アプリケーションにおけるスループット、精度、再現性の向上における重要な役割により、2024年には42.6%の市場シェアでラボオートメーション市場を支配しました。

体外診断市場セグメンテーションにおけるレポートの範囲とラボオートメーション

|

属性 |

体外診断用ラボオートメーションの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

体外診断用ラボオートメーション市場の動向

AI駆動型およびロボット強化型ラボオートメーション

- 体外診断用ラボオートメーション市場における世界的な重要かつ加速するトレンドは、人工知能(AI)と高度なロボット工学をラボのワークフローに統合し、効率、精度、スループットを向上させること

です。

- 例えば、AIと統合された自動液体処理システムは、ピペッティングパターンを最適化し、試薬の無駄を削減し、複数のアッセイにわたってより高速で信頼性の高いサンプル処理を可能にします。

- AIの統合により、機器の予知保全、異常検知、ワークフローの最適化が可能になり、ロボット工学により再現性が向上し、人的ミスが最小限に抑えられます。例えば、一部の自動分析装置では、過去の検査パターンに基づいて緊急サンプルの優先順位付けにAIを活用しています。

- ラボ自動化システムと検査情報管理システム(LIMS)およびその他のデジタルプラットフォームとのシームレスな統合により、集中監視、データ分析、レポート作成が容易になり、運用監視が向上します。

- インテリジェントでコネクテッド、そしてハイスループットな検査システムへのトレンドは、診断効率に対するユーザーの期待を根本的に変化させています。その結果、企業はAI搭載のロボットアームや、適応型スケジューリングとリアルタイムモニタリングが可能な自動保管システムを開発しています。

- 機関がスピード、正確性、運用効率を優先するにつれて、AIとロボットを統合したラボ自動化ソリューションの需要は、臨床、学術、研究の各ラボで急速に高まっています。

体外診断用ラボオートメーション市場の動向

ドライバ

高スループットで正確な診断へのニーズの高まり

- 慢性疾患や感染症の増加と、より迅速で正確な診断に対する需要の高まりが、ラボ自動化システムの導入を推進する重要な要因となっています。

- 例えば、2024年3月、大手診断会社は、AIを搭載した自動プレートハンドラーを導入し、大量の免疫測定検査のターンアラウンドタイムを改善し、ワークフローの効率化を推進しました。

- 自動化システムは、人的ミスを減らし、再現性を向上させ、サンプル処理能力を高め、手作業による実験室プロセスに比べて圧倒的な利点を提供します。

- さらに、集中型の検査ネットワークや統合医療施設の導入が進むにつれ、一貫した品質と拡張性を維持するために自動化システムが不可欠となっている。

- 信頼性の高い高スループットの検査に対する高い需要と、臨床診断および研究室への投資の増加が相まって、自動液体ハンドラー、ロボットアーム、分析装置の広範な導入が推進されています。

- ロボットアームがサンプル処理を最適化し、自動化された保管システムが継続的なワークフローを可能にする事例は、市場導入を促進する運用効率を強調しています。

抑制/挑戦

高コストと規制遵守の制約

- 従来の手動方法と比較して、高度なラボ自動化システムの初期コストが比較的高いため、特に小規模なラボや新興経済国では市場浸透の課題となっています。

- 例えば、発展途上地域の研究室では、長期的な効率化のメリットがあるにもかかわらず、予算の制約により自動化の導入が遅れる可能性がある。

- 臨床診断における厳格な規制遵守要件(検証、校正、品質管理基準など)は、自動化システムの導入を遅らせる可能性がある。

- これらの課題に対処するには、FDA、ISO、その他の地域のガイドラインを厳守し、正確性、再現性、患者の安全性を確保する必要がある。

- 自動化により長期的な運用コストは削減されるものの、ロボット、分析装置、LIMSとの統合への先行投資は、一部のエンドユーザーにとって依然として大きな障壁となっている。

- 予算や規制上のハードルに直面している小規模な学術研究室の事例は、より広範な導入を促進するために、費用対効果が高く、規制に準拠した自動化ソリューションの必要性を浮き彫りにしています。

体外診断用ラボオートメーション市場の範囲

市場は、機器、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 機器別

機器に基づいて、体外診断用ラボオートメーション市場は、自動プレートハンドラー、自動液体ハンドラー、ロボットアーム、自動保管・検索システム、および分析装置に分類されます。自動液体ハンドラーセグメントは、幅広い診断アッセイでスループット、精度、再現性を向上させる能力に牽引され、2024年には42.6%という最大の収益シェアで市場を支配しました。ラボでは、サンプル調製、人的エラーの削減、臨床化学と免疫測定の両方のアプリケーションでのハイスループットワークフローのサポートにおいて重要な役割を果たすため、自動液体ハンドラーを優先しています。このセグメントは、さまざまなアッセイフォーマットと幅広く互換性があり、検査情報管理システム(LIMS)と統合されているため、その優位性はさらに強化されています。さらに、診断ラボへの投資の増加と運用効率の向上の推進により、液体処理自動化の採用が増加しています。

ロボットアーム分野は、完全自動化されたサンプルハンドリングとハイスループット検査への需要の高まりを背景に、2025年から2032年にかけて23.4%という最も高い成長率を達成すると予想されています。ロボットアームは、サンプル搬送、プレートハンドリング、分析装置との統合において、正確でプログラム可能な動作を提供し、手作業による介入を最小限に抑えます。その適応性により、学術、臨床、研究環境など、多様な実験室環境に導入可能です。ロボット操作の最適化を目的としたAIと機械学習の統合が進み、ロボットの導入がさらに加速しています。さらに、実験室の統合化の高まりと、合理化されたエンドツーエンドの自動化ソリューションへの需要も、この分野の急速な成長を支えています。

- アプリケーション別

用途別に見ると、市場は臨床化学と免疫測定に分類されます。2024年には、病院や臨床検査室で実施される日常的な診断検査の件数の増加により、臨床化学分野が最大の収益シェアを占め、市場を席巻しました。臨床化学の自動化により、サンプル処理の高速化、検査の一貫性向上、ターンアラウンドタイムの短縮が可能になり、これらはタイムリーな患者ケアに不可欠です。糖尿病、心血管疾患、肝機能障害などの慢性疾患の増加は、臨床化学検査の自動化に対する需要を高めています。検査室では、検査の反復性と高い精度とスループットの必要性から、臨床化学の自動化ソリューションが好まれています。

免疫測定分野は、診断および研究における高感度かつ特異性の高いバイオマーカー検出の需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。免疫測定の自動化システムは、手作業によるミスを削減し、再現性を高め、サンプルのハイスループットスクリーニングを可能にします。個別化医療やバイオマーカーを用いた検査の普及に伴い、免疫測定の自動化のニーズが高まっています。さらに、AI対応分析装置との統合により、検査条件のリアルタイム最適化と結果レポートの迅速化が可能になり、臨床検査室および研究室にとって免疫測定の自動化はますます魅力的なソリューションとなっています。

- エンドユーザー別

エンドユーザーに基づいて、市場は学術機関、研究機関、その他のエンドユーザーに区分されています。研究機関セグメントは、病院の検査室、リファレンスラボ、診断センターにおける自動化システムの広範な導入に牽引され、2024年には最大の収益シェアを獲得し、市場を席巻しました。研究機関は、スループットの向上、人的ミスの最小化、規制基準へのコンプライアンス維持のために自動化を優先しています。臨床検査室における統合ワークフローソリューションと高スループット機器の導入増加も、このセグメントの優位性を強化しています。

学術分野は、研究、バイオテクノロジー、ライフサイエンス教育への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。学術研究機関では、複雑な実験、研修、ハイスループットアッセイを実施するために、ロボットアーム、自動プレートハンドラー、分析装置などの自動化ソリューションの導入が進んでいます。研究への資金提供の増加と、実験教育における精度と効率性の向上への要求が相まって、学術機関におけるラボオートメーションの急速な導入が進んでいます。

体外診断用ラボオートメーション市場の地域分析

- 北米は、高度な実験室技術の早期導入、高い医療費、主要な業界プレーヤーの存在を特徴とし、2024年には39.6%という最大の収益シェアで体外診断用ラボオートメーション市場を支配しました。

- この地域の医療機関や診断研究所は、サンプル処理と検査ワークフローを合理化する自動化システムが提供する効率性、精度、および高スループット機能を高く評価しています。

- この広範な採用は、主要な市場プレーヤーの存在、強力な研究開発活動、統合ラボソリューションの需要の増加によってさらにサポートされており、ラボオートメーションは臨床、学術、研究ラボにとって好ましい選択肢として確立されています。

米国における体外診断用ラボオートメーション市場の洞察

米国の体外診断用ラボオートメーション市場は、先進的なラボ技術の急速な導入と、ハイスループットで正確な診断に対する需要の高まりを背景に、2024年には北米市場において最大の収益シェア(82%)を獲得しました。医療機関は、ワークフローの効率化、人的ミスの削減、そして患者ケアの向上を目的として、自動化を優先的に推進しています。AI対応分析装置やロボットシステムの導入拡大に加え、検査情報管理システム(LIMS)との統合も、市場拡大を後押ししています。さらに、強力な研究開発活動と主要業界プレーヤーの強力なプレゼンスも、市場の成長に大きく貢献しています。

欧州における体外診断用ラボオートメーション市場の洞察

欧州における体外診断用ラボオートメーション市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、臨床検査室における正確でハイスループットな検査と厳格な規制遵守への需要の高まりが牽引役となっています。医療インフラへの投資増加、自動分析装置およびロボットアームの導入が市場の成長を促進しています。欧州の検査室は効率性、再現性、コスト削減も求めており、病院、研究センター、診断施設における自動化の導入が進んでいます。市場の成長は、この地域におけるデジタルヘルスケアの変革とスマートラボソリューションの統合への注力によってさらに支えられています。

英国における体外診断用ラボオートメーション市場の洞察

英国のラボオートメーション市場は、精密診断とラボワークフローの合理化に対する需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院やリファレンスラボでは、スループットの向上と人的ミスの削減を目的として、自動化された液体ハンドラー、分析装置、ロボットアームの導入が増加しています。さらに、医療施設の近代化とデジタルラボソリューションの導入に向けた取り組みも市場の成長を刺激しています。英国では臨床研究と個別化医療に重点的に取り組んでおり、ラボによる高度なオートメーション技術への投資も促進されています。

ドイツにおける体外診断用ラボオートメーション市場の洞察

ドイツのラボオートメーション市場は、ラボの効率性、精度、そして規制遵守に対する意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの高度な医療インフラ、イノベーションへの注力、そしてスマート診断システムへの投資は、自動分析装置、ロボットアーム、そして保管ソリューションの導入を促進しています。自動化と検査情報管理システム(LIMS)の統合、そしてハイスループットなサンプル処理への需要が成長を牽引しています。ドイツのラボでは、持続可能性の目標に沿って、環境に優しくエネルギー効率の高い自動化ソリューションの導入も増加しています。

アジア太平洋地域における体外診断用ラボオートメーション市場の洞察

アジア太平洋地域のラボオートメーション市場は、医療費の増加、ラボインフラの拡大、そして中国、日本、インドなどの国々における技術進歩に牽引され、2025年から2032年の予測期間中に25%という最も高いCAGRで成長すると見込まれています。この地域では、診断の近代化への関心が高まり、政府のデジタルヘルスケア推進の取り組みも相まって、自動液体ハンドラー、分析装置、ロボットアームの導入が進んでいます。さらに、費用対効果の高いオートメーションソリューションの普及と国内メーカーの拡大により、臨床、学術、研究の各ラボにおいてラボオートメーションがより身近なものとなっています。

日本の体外診断用ラボオートメーション市場に関する洞察

日本のラボオートメーション市場は、先進的な技術エコシステム、高い医療水準、そして精密診断への需要により、成長を加速させています。日本のラボは、スループットの向上、手作業によるミスの削減、そしてデジタルラボシステムとの統合を目的として、自動化を優先的に推進しています。臨床化学および免疫測定アプリケーションにおけるAI対応分析装置やロボットアームの導入増加も、成長を牽引しています。さらに、日本の高齢化は、臨床現場と研究現場の両方において、効率的で信頼性が高く、使いやすいラボソリューションへのニーズを高めています。

インドにおける体外診断用ラボオートメーション市場の洞察

インドのラボオートメーション市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、中間層の増加、そして高度な診断技術の導入増加によるものです。インドは、病院、診断センター、研究室などにおける自動液体ハンドラー、分析装置、ロボットシステムの主要市場として台頭しています。デジタルヘルスケアとスマートラボの設置を支援する政府の取り組みと、費用対効果の高い自動化ソリューションの組み合わせが、インド市場の成長を牽引する重要な要因となっています。

体外診断用ラボオートメーションの市場シェア

体外診断用ラボオートメーション業界は、主に次のような定評ある企業によって牽引されています。

- コグネックスコーポレーション(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- ダナハー(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- アジレント・テクノロジーズ社(米国)

- アボット(米国)

- パーキンエルマー(米国)

- Tecan Group Ltd(スイス)

- BD(米国)

- BIOMÉRIEUX(フランス)

- QIAGEN(オランダ)

- ホロジック社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- シスメックス株式会社(日本)

- ウォーターズコーポレーション(米国)

- ベックマン・コールター社(米国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- 日立ハイテクノロジーズ株式会社(日本)

体外診断用グローバルラボオートメーション市場における最近の動向は何ですか?

- 2025年9月、ベックマン・コールター・ダイアグノスティクスは、業界初となる全自動・ハイスループットの研究用途向けBD-Tau免疫測定検査を発表し、神経変性疾患の臨床研究を前進させました。この検査はDxI 9000免疫測定装置およびAccess 2分析装置で使用可能であり、臨床試験における効率的なバイオマーカー分析を可能にします。

- 2025年7月、シーメンス・ヘルステックナーズは、全自動血液凝固システム「CN-3000」および「CN-6000」を発売しました。これにより、様々な規模の検査室に高度な凝固検査機能を提供します。これらのシステムは、日常検査から特殊検査まで幅広い血液凝固検査メニューを提供し、Atellica Data ManagerおよびProcess Managerとのシームレスな統合を実現することで、ハンズフリーのワークフローと一元的な監視を実現します。

- サーモフィッシャーサイエンティフィックは2025年5月、自動分注液体ハンドラー「サーモサイエンティフィックCV2000」を発売しました。この製品は、ワークフローの自動化により研究室の効率性を向上させます。この第2世代プラットフォームは、100~875µLの液体量を正確に分注し、1時間あたり最大1000サンプルを処理できるため、ハイスループット環境におけるサンプル調製を効率化します。

- 2025年4月、パーキンエルマーは、ハイスループットなラボワークフローにおけるマイクロプレートのハンドリング、搬送、処理を自動化するプレートハンドリングロボットを発表しました。このシステムは、手作業によるハンドリングを削減し、診断および研究アプリケーションにおけるスループットを向上させることで、ラボの効率を向上させます。

- 2023年12月、アボットのGLPシステムトラックはFDAの承認を取得し、検査室と患者に迅速な結果をもたらします。この自動化システムは、サンプルの追跡と処理を合理化することで検査室の効率を高め、診断のターンアラウンドタイムの短縮に貢献します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。