世界の臨床検査(LDT)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.42 Billion

USD

30.28 Billion

2024

2032

USD

13.42 Billion

USD

30.28 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 30.28 Billion | |

| % | |

|

世界の臨床検査(LDT)市場セグメンテーション、検査タイプ別(臨床化学および免疫学、救命救急、血液学、 分子診断、微生物学、その他の検査)、製品タイプ別(消耗品、分析装置および機器、付属品)、サンプルタイプ別(血液、尿、組織、脳脊髄液(CSF)など)、治療領域別(感染症、遺伝性疾患、腫瘍学/がん、自己免疫疾患、泌尿器科、婦人科など)、性別別(男性および女性)、年齢層別(老年医学、成人および小児科)、エンドユーザー別(病院ベースの検査室、独立系検査室、診断チェーン、学術機関、臨床研究機関、専門診断センターなど)、流通チャネル別(直接入札、小売販売、第三者販売業者など) - 業界動向および2025年までの予測2032

臨床検査(LDT)市場規模

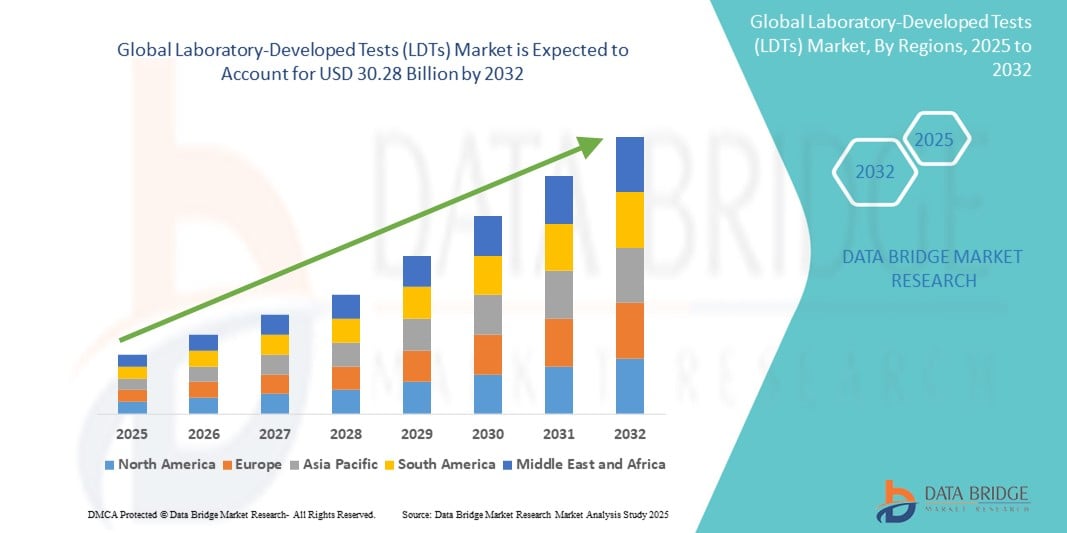

- 世界の検査室開発検査(LDT)市場規模は2024年に134.2億米ドルと評価され、予測期間中に10.70%のCAGRで成長し、2032年までに302.8億米ドル に達すると予想されています。

- 市場の成長は、個別化医療、希少疾患診断、腫瘍プロファイリングに対する需要の高まりに大きく牽引されており、臨床検査室や研究機関における検査室開発検査(LDT)の導入が進んでいます。LDTは、FDA承認の標準キットでは得られない、患者一人ひとりに合わせた検査機能を提供し、複雑な疾患や罹患率の低い疾患に対する正確な診断情報を提供します。

- さらに、分子診断、次世代シーケンシング(NGS)、バイオインフォマティクスの進歩により、LDTの精度、拡張性、速度が向上しています。医療システムが価値に基づくケアと精密診断へと移行するにつれ、LDTの柔軟性と迅速な開発サイクルは、臨床意思決定における重要なツールとしての地位を確立し、市場拡大を著しく加速させています。

臨床検査(LDT)市場分析

- 単一の研究室で設計、製造、使用される体外診断であるラボ開発検査(LDT)は、その柔軟性、迅速な処理時間、およびFDA承認の検査では満たされていない臨床ニーズに対応する能力により、個別化医療、腫瘍学、希少疾患診断の分野でますます重要になっています。

- LDTの需要の高まりは、主にがんや遺伝性疾患などの複雑な疾患の増加、分子診断とゲノム技術の急速な進歩、臨床研究室と研究室全体にわたるカスタマイズされた検査ソリューションの需要の増加によって促進されています。

- 北米は、堅牢な医療インフラ、高精度医療の普及率の高さ、有利な規制枠組み、米国とカナダ全土にわたる主要な診断ラボや研究機関の強力な存在を特徴とし、2024年には36.9%という最大の収益シェアでラボ開発検査(LDT)市場を支配しました。

- アジア太平洋地域は、医療へのアクセスの拡大、ゲノミクスおよび臨床診断への投資の増加、中国、インド、日本などの国々における早期疾患検出に関する意識の高まりにより、2025年から2032年にかけて23.8%のCAGRで成長し、臨床検査(LDT)市場で最も急速に成長する地域になると予想されています。

- オンコロジー/がん分野は、がんバイオマーカー検査、コンパニオン診断、個別化治療計画の需要増加に牽引され、2024年には検査室開発検査(LDT)市場において43.2%の市場シェアを獲得し、市場を牽引しました。オンコロジーケアにおけるリキッドバイオプシーとNGSベースのパネルの普及は、この分野におけるLDTの採用を大幅に促進しました。

レポートの範囲と臨床検査(LDT)市場のセグメンテーション

|

属性 |

臨床検査(LDT)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

臨床検査(LDT)市場動向

「高度な分子診断技術の導入拡大」

- 世界の臨床検査(LDT)市場において、急速に加速している大きなトレンドの一つは、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、リキッドバイオプシーといった高度な分子診断技術の導入拡大です。これらの技術は、がん、感染症、遺伝性疾患など、幅広い疾患に対する高精度な診断を可能にしています。

- 例えば、NGSベースのLDTを用いることで、腫瘍の包括的なゲノムプロファイリングが可能になり、臨床医は標的治療をカスタマイズし、治療成績を向上させることができます。同様に、PCRベースのLDTは、SARS-CoV-2などの病原体の迅速な検出に広く利用されており、パンデミックやアウトブレイク発生時の迅速な臨床意思決定を支援しています。

- これらの高度な診断プラットフォームは、ターンアラウンドタイムの短縮、感度の向上、微量バイオマーカーの検出能力など、重要なメリットをもたらします。その結果、医療提供者は、早期診断、疾患モニタリング、個別化治療計画において、これらのプラットフォームをますます活用するようになっています。

- このような最先端技術をLDTワークフローに統合することで、単一の患者サンプルから複数のターゲットを同時に検出するマルチプレックス検査も可能になり、検査室の効率が向上し、コストが削減されます。

- さらに、サンプル調製、試薬開発、自動化における革新により、これらの診断プロセスがさらに合理化され、検査室は検査能力を拡大し、高いスループットを維持できるようになりました。

- より正確で効率的、かつ拡張性の高い診断ソリューションへのニーズに駆り立てられ、高度な分子技術を組み込んだLDTの需要は、世界中の臨床検査室、学術研究センター、専門診断施設で大幅に増加しています。

臨床検査(LDT)市場の動向

ドライバ

「個別化・迅速診断の需要の高まりによるニーズの高まり」

- 慢性疾患、感染症の流行、希少遺伝性疾患の増加と精密医療への推進により、臨床検査(LDT)の需要が大幅に高まっています。これらの検査は、従来の体外診断検査では必ずしも提供できない、患者一人ひとりに合わせた診断ソリューションを提供します。

- 例えば、Quest Diagnosticsは2024年4月、腫瘍学および遺伝性疾患検査におけるLDT(臨床開発検査)の提供を拡大しました。これは、臨床現場におけるカスタマイズされた診断パネルの需要の高まりを反映しています。主要企業によるこのような戦略は、予測期間中の臨床開発検査(LDT)市場の成長を牽引すると予想されます。

- 臨床医がタイムリーな意思決定をサポートするために迅速で感度が高く、特異的な診断ツールを求めているため、LDTは、特にFDA承認の検査がない分野において、新たな医療課題に対処するために必要な柔軟性と拡張性を提供します。

- さらに、LDTは、新たな知見が生まれた際に迅速に修正できる適応性と能力を備えているため、臨床研究、コンパニオン診断、バイオマーカーの発見においてますます利用されつつある。

- 特定の患者集団に合わせてパネルをカスタマイズする検査室の柔軟性に対するニーズの高まりと、当日または翌日の結果の需要により、病院、専門クリニック、大学医療センター全体でLDTの導入が加速しています。

抑制/挑戦

「規制の不確実性と限定的な償還政策」

- 検査室開発検査(LDT)市場の拡大を阻む主な課題の一つは、一貫した規制枠組みの欠如です。LDTは従来、米国FDAの執行裁量の下で運用されてきましたが、監視の強化により、検査開発者と検査室の間で不確実性が生じています。

- 例えば、米国のVALID法のような提案は、LDTに対する規制監督を強化することを目的としており、コンプライアンスコストの増加や承認期間の延長といった懸念が生じています。こうした予測不可能性はイノベーションを阻害し、小規模な検査機関による新規検査の開発を阻害する可能性があります。

- さらに、LDT(特に遺伝子検査や希少疾患の分野)に対する償還ポリシーは限定的で一貫性に欠けており、検査機関と患者にとって経済的な障壁となっています。明確な適用基準と支払いメカニズムがなければ、重要な診断検査へのアクセスは制限されたままになる可能性があります。

- これらの課題に対処するには、患者の安全を確保しつつイノベーションを維持する、バランスの取れた規制アプローチが必要です。さらに、償還ポリシーの拡大とリアルワールドエビデンスによる費用対効果の実証は、LDTをよりアクセスしやすく、世界の医療エコシステムにとって持続可能なものにするために不可欠です。

臨床検査(LDT)市場の範囲

市場は、テストの種類、製品の種類、サンプルの種類、治療領域、性別、年齢層、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• テストの種類別

検査の種類に基づいて、検査室開発検査(LDT)市場は、臨床化学・免疫学、救命救急、血液学、分子診断、微生物学、その他の検査に分類されます。分子診断セグメントは、その精度、感度、そして腫瘍学および感染症検査における需要の高まりにより、2024年には29.6%の収益シェアで市場をリードしました。

集中治療分野は、ICUや緊急検査のシナリオにおける重要性が高まっているため、2025年から2032年にかけて9.2%という最も高いCAGRを達成すると予想されています。

• 製品タイプ別

製品タイプ別に見ると、検査室開発検査(LDT)市場は、消耗品、分析装置・機器、付属品に分類されます。消耗品セグメントは、試薬、検査キット、アッセイ用消耗品への継続的な需要により、2024年には52.4%と最大のシェアを占めました。

分析装置および計測器セグメントは、ラボ自動化および診断技術の進歩に支えられ、2025年から2032年にかけて8.5%のCAGRで成長すると予測されています。

• サンプルタイプ別

サンプルの種類に基づいて、検査室開発検査(LDT)市場は、血液、尿、組織、脳脊髄液(CSF)、その他に分類されます。血液サンプルセグメントは、LDTにおいて最も一般的で汎用性の高いサンプルの種類であり、2024年には収益シェアの48.1%を占め、市場をリードしました。

尿セグメントは、非侵襲性および代謝および薬物検査への応用により、2025年から2032年にかけて7.8%のCAGRで成長すると予測されています。

• 治療領域別

治療領域に基づいて、市場は感染症、遺伝性疾患、腫瘍学/がん、自己免疫疾患、泌尿器科、婦人科、その他に分類されています。腫瘍学/がん分野は、がん罹患率の上昇と早期発見・モニタリング検査の需要の高まりを背景に、2024年には43.2%と最大のシェアを占めました。

遺伝性疾患分野は、ゲノミクスと個別化医療の進歩により、2025年から2032年にかけて9.6%という最も高いCAGRで成長すると予想されています。

• 性別別

性別に基づいて、検査室開発検査(LDT)市場は男性と女性に区分されます。女性セグメントは、婦人科、出生前ケア、ホルモン検査における診断検査の増加に牽引され、2024年には市場シェアの53.8%を占めました。

男性セグメントは、前立腺、遺伝子、代謝検査への注目度の高まりに伴い、2025年から2032年にかけて最も速いCAGRで成長すると予想されています。

• 年齢別

年齢層に基づいて、臨床検査(LDT)市場は老年医学、成人、小児医学に分類されます。生活習慣病や慢性疾患の罹患率が高いことから、成人セグメントは2024年には61.3%の市場シェアを占め、市場を支配します。

小児科分野は、早期スクリーニングおよび遺伝子検査プログラムの増加により、2025年から2032年にかけて8.7%のCAGRで成長すると予測されています。

• エンドユーザーによる

エンドユーザーに基づいて、検査室開発検査(LDT)市場は、病院併設型検査室、独立系検査室、診断チェーン、学術機関、臨床研究機関、専門診断センター、その他に分類されます。病院併設型検査室セグメントは、インフラ、患者フロー、そして包括的な検査サービスの提供に支えられ、2024年には38.4%という最大のシェアを占めました。

独立型ラボのセグメントは、分散化と、迅速で個別化された診断に対する消費者の好みにより、2025年から2032年にかけて9.1%のCAGRで成長すると予想されています。

• 流通チャネル別

流通チャネルに基づいて、検査室開発検査(LDT)市場は、直接入札、小売販売、サードパーティの販売業者、その他に分類されます。病院や検査室が契約を通じて大量に調達するため、直接入札セグメントは2024年に市場の45.9%を占めました。

サードパーティ販売代理店セグメントは、新興市場および農村地域へのアクセス拡大により、2025年から2032年にかけて8.3%のCAGRで成長すると予測されています。

臨床検査(LDT)市場の地域分析

- 北米は、強力な医療インフラ、個別化医療の需要の高まり、および高度に複雑なLDTをサポートする有利な規制枠組みに牽引され、2024年には36.9%という最大の収益シェアでラボ開発検査(LDT)市場を支配しました。

- 腫瘍学、感染症、遺伝性疾患に対する分子診断と精密医療へのこの地域の依存度が高まっており、市場の成長がさらに促進される。

- 大手臨床検査室や研究機関は、検査自動化、データ統合、ゲノムプラットフォームへの大規模な投資により、LDTイノベーションを推進しています。

米国の臨床検査(LDT)市場に関する洞察

米国の検査室開発検査(LDT)市場は、臨床検査室における広範な導入とCLIA認定検査室の強力な存在感に牽引され、2024年には北米市場シェアの70%を占めました。研究開発にとって好ましい環境、高い医療費支出、そして腫瘍学および感染症における高度な診断に対する需要の高まりが、この市場の成長を牽引する主な要因です。さらに、FDAの規制姿勢の変化とNIHが資金提供するゲノム関連イニシアチブも、LDTのイノベーションをさらに促進しています。

欧州の臨床検査(LDT)市場に関する洞察

欧州の検査室開発検査(LDT)市場は、2024年には世界のLDT市場シェアの29.3%を占め、高精度診断ソリューションへの需要の高まりと慢性疾患の罹患率上昇に牽引され、着実な成長を遂げています。分散型検査への移行と、生殖医療、腫瘍学、希少遺伝性疾患といった専門分野におけるLDTの導入が市場の成長を牽引しています。特に西欧諸国における、支援的な国家保健政策と疾患の早期発見への強い重点化が、引き続きLDTの普及を後押ししています。

英国の臨床検査(LDT)市場に関する洞察

英国の検査室開発検査(LDT)市場は、予測期間中、公的医療におけるゲノミクスの導入拡大とNHS(国民保健サービス)による個別化スクリーニングの取り組みに牽引され、高いCAGRで成長すると予測されています。非侵襲的出生前検査(NIPT)、感染症診断、そしてLDTを用いたがんスクリーニングの需要増加は、公立・私立の検査室におけるLDTの導入を促進しています。強力な学術研究パートナーシップとMHRA(英国保健省)による規制支援は、継続的なイノベーションを促進しています。

ドイツの臨床検査(LDT)市場インサイト

ドイツの検査室開発検査(LDT)市場は、同国の堅牢な検査インフラと高度な診断モダリティへの高い需要に牽引され、安定した年平均成長率(CAGR)で拡大すると予想されています。高齢化の進展と慢性疾患診断の増加が、堅調な市場基盤を支えています。特に腫瘍学および希少疾患における分子LDTの導入は、公的医療保険の適用範囲拡大と個別化診断への投資増加によってさらに促進されています。

アジア太平洋地域の臨床検査(LDT)市場インサイト

アジア太平洋地域の検査室開発検査(LDT)市場は、医療費の増加、分子診断能力の拡大、感染症および遺伝性疾患の負担増加を背景に、2025年から2032年にかけて23.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、インド、日本などの国々では、分散型および在宅ベースの検査ソリューションが急速に普及しており、LDTにおけるイノベーションの機会が創出されています。ゲノミクスを支援する政府の取り組み、地域のバイオ医薬品企業との提携、そして医療インフラの改善により、LDTへのアクセスが向上しています。

日本の臨床検査(LDT)市場に関する洞察

日本の臨床検査(LDT)市場は、腫瘍学、感染症、そして老化関連疾患における高度な診断に対する強い需要により、急速に成長しています。日本では予防医療が重視され、健康意識の高さと国家的なゲノム科学プログラムが相まって、病院や大学の研究室におけるLDTの利用が促進されています。PMDAによる規制の明確化とデジタル診断プラットフォームとの統合により、市場の長期的な成長ポテンシャルが生まれています。

中国の臨床検査(LDT)市場に関する洞察

中国の検査室開発検査(LDT)市場は、中間層の拡大、政府による精密医療への注力、そして大規模な感染症監視に支えられ、アジア太平洋地域において最大のシェアを獲得し、2024年には同地域のLDT市場の42.6%を占めました。急速な都市化、検査室の自動化の進展、そして腫瘍学および生殖医療分野における遺伝子検査の需要増加が、LDTの普及を牽引しています。また、現地の診断機器メーカーの強力なプレゼンスと、政府主導の公衆衛生イニシアチブが、市場拡大を加速させています。

臨床検査(LDT)市場シェア

臨床検査 (LDT) 業界は、主に次のような定評のある企業によって主導されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- ビオメリュー(フランス)

- シスメックス株式会社(日本)

- バイオメリカ社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- BD(米国)

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- ホロジック社(米国)

- シーメンスメディカルソリューションズUSA社(米国)

- アボット(米国)

- ユーロフィン・サイエンティフィック(米国)

- ベックマン・コールター社(米国)

- 23andMe, Inc.(米国)

- OPKO Health, Inc.(米国)

世界の臨床検査(LDT)市場の最新動向

- 2025年3月、米国連邦地方裁判所(テキサス州東部地区)は、ほとんどのLDTを医療機器に分類するFDAの最終規則を無効としました。注目すべきことに、FDAはこの決定に対する上訴を拒否しました。つまり、LDTはFDAではなくCLIAの規制下に置かれることになります。この判決は、LDTに依存する臨床検査室にとって、法的明確性と規制上の緩和をもたらします。

- 2024年5月、FDAは、特定のLDTを体外診断(IVD)機器として段階的に監視する最終規則を発行しました。これは、規制の監視を強化する方向への転換を示しており、遵守期限は2025年5月6日から開始されます。

- 2025年3月、ARUP Laboratoriesは、FDAの監督を無効にするという裁判所の決定を公式に歓迎し、LDTが「最高の患者ケアを提供する上で重要な役割」を担っていることを強調した。特に希少疾患や個別化診断においてである。

- 2025年6月、ジョンズ・ホプキンス大学の研究者らは、超高感度細胞フリーDNAシークエンシングによる多癌早期発見(MCED)LDTを実証し、症状が現れる最大3年前から癌を検出し、予防的診断におけるLDTの可能性を強調した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。