世界の乳糖不耐症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

33.85 Billion

USD

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

乳糖不耐症治療の世界市場:タイプ別(一次性乳糖不耐症、二次性乳糖不耐症、先天性乳糖不耐症、発達性乳糖不耐症)、治療(食品サプリメント、酵素ラクターゼサプリメントなど)、投与経路(経口および注射)、エンドユーザー(病院、在宅ケア、専門クリニックなど) - 2032年までの業界動向と予測

乳糖不耐症治療市場規模

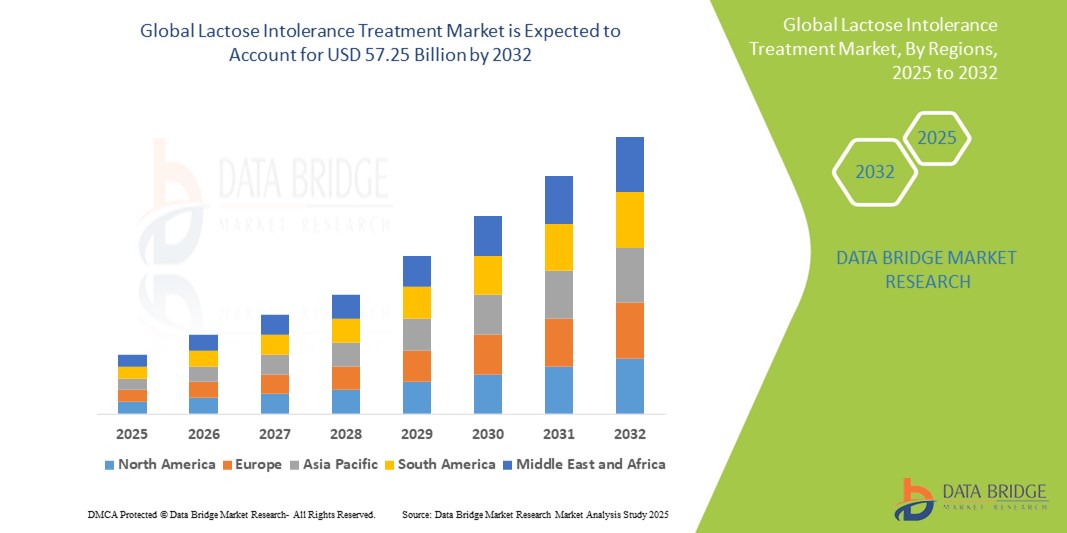

- 世界の乳糖不耐症治療市場規模は2024年に338.5億米ドルと評価され、予測期間中に6.79%のCAGRで成長し、2032年には572.5億米ドル に達すると予想されています。

- 市場の成長は、コネクテッドホームデバイスとスマートホームテクノロジーの普及と技術進歩に大きく牽引されており、住宅と商業の両方の環境でデジタル化が進んでいます。このつながりは、健康とウェルネスへの社会全体のシフトに起因しており、消費者は食物不耐性を含む個人の健康状態を管理するためにテクノロジーを活用するケースが増えています。

- さらに、家庭やビジネスにおける安全で使いやすく統合されたソリューションを求める消費者の需要が高まり、スマートソリューションが現代のアクセス制御システムとして定着しつつあります。日常生活における利便性と制御性への重視は、ヘルスケア分野にも反映されており、消費者は乳糖不耐症などの症状を管理するための、アクセスしやすく効果的な方法を求めています。これらの要因が重なり、乳糖不耐症治療ソリューションの普及が加速し、個人が容易に利用できる高度な技術を駆使した食事管理への意識を高め、積極的に取り組むようになることで、業界の成長が著しく促進されています。

乳糖不耐症治療市場分析

- 栄養補助食品、酵素代替品、乳糖を含まない食品や飲料の代替品を含む乳糖不耐症の治療は、認知度の高まり、健康意識の高まり、臨床環境と小売環境の両方で適切な消費者向け製品の入手可能性の拡大により、現代の消化器系の健康管理においてますます不可欠な側面になりつつあります。

- 乳糖不耐症治療薬の需要の高まりは、乳糖吸収不良の世界的な蔓延、予防医療への消費者の関心の高まり、そして主流の食料品店や食品サービス店で魅力的な乳糖フリーの代替品がますます入手できるようになったことが主な要因です。

- 北米は、消化器疾患の早期認識と診断、健康・ウェルネス製品への高い消費者支出、主要な業界プレーヤーの強力な存在を特徴とし、2024年には62.3%という最大の収益シェアで乳糖不耐症治療市場を支配しています。

- アジア太平洋地域は、都市化の進展、食生活の変化、中国、インド、日本などの国における乳糖不耐症の有病率の高さにより、予測期間中に乳糖不耐症治療市場で最も急速に成長する地域となり、市場シェアは8.7%になると予想されています。

- 乳糖不耐症治療市場は、一次性乳糖不耐症セグメントが65.2%の市場シェアを占め、市場を支配しています。これは、乳糖不耐症が加齢とともにラクターゼ酵素の自然な減少によって発症することが多く、世界的に高い有病率を誇っていることが要因です。

レポートの範囲と乳糖不耐症治療市場のセグメンテーション

|

属性 |

乳糖不耐症治療の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

乳糖不耐症治療市場の動向

「パーソナライズされた栄養とAI主導の消化器系健康ソリューション」

- 世界の乳糖不耐症治療市場における重要かつ加速的なトレンドは、人工知能(AI)とパーソナライズされた栄養プラットフォームの統合が進み、遺伝学、マイクロバイオームデータ、ライフスタイルの習慣に基づいて個人に合わせた消化器系の健康ソリューションが可能になっていることです。

- 例えば、ZOEやDayTwoなどの企業は、AIアルゴリズムと腸内微生物叢検査を活用して、個人の消化プロファイルに合わせた乳糖を含まない代替食品の推奨など、パーソナライズされた食事指導を提供しています。

- AI搭載アプリは、症状の追跡、食事摂取量の分析、酵素サプリメントや特定の乳糖フリー食品の推奨などに利用されることが増えています。ウェアラブル端末のデータを統合し、消化反応をモニタリングして食事の提案をリアルタイムで調整するプラットフォームもあります。

- これらのスマートシステムにより、ユーザーは乳糖不耐症を積極的に管理することができ、食品スキャナー、スマートキッチンデバイス、デジタルヘルスプラットフォームに接続するモバイルアプリを通じて、より優れた制御と利便性が提供されます。

- AI、バイオテクノロジー、栄養科学の融合は、乳糖不耐症の管理において、データに基づいたカスタマイズされたアプローチを提供することで、消費者の期待を再構築しています。大手企業は現在、消費者が許容できる乳糖の閾値を特定し、それに応じて食事プランを最適化できるデジタルツールに投資しています。

- 健康志向の消費者が消化器系の健康を改善し、食事制限を軽減するためのカスタマイズされたテクノロジーを活用した方法を求めているため、インテリジェントでパーソナライズされた乳糖不耐症ソリューションの需要が世界市場で急速に高まっています。

乳糖不耐症治療市場の動向

ドライバ

「消化器系の健康意識の高まりと食生活の変化による需要の増加」

- 消化器系の健康に対する世界的な意識の高まりと、乳糖不耐症と診断される人の数の増加は、乳糖不耐症治療ソリューションの需要を大きく押し上げています。

- 例えば、ネスレ ヘルスサイエンスは2024年3月、欧州とアジアで乳糖不使用の栄養製品のポートフォリオを拡大しました。これは、入手しやすく便利な消化器系の健康オプションに対する消費者の需要の高まりを反映しています。主要企業によるこのような戦略的な動きは、予測期間中の乳糖不耐症治療業界の成長を牽引すると予想されます。

- 消費者が乳糖不耐症の症状についてより知識を深め、腸全体の健康を改善しようとするにつれて、個人の消化器系のニーズに合わせた乳糖を含まない代替乳製品、酵素サプリメント、プロバイオティクスソリューションの使用が急増しています。

- さらに、植物性食品中心の食生活への世界的な移行と健康志向のライフスタイルの人気の高まりにより、先進国と新興国市場の両方で乳糖不使用および乳製品代替製品が不可欠なものとなっている。

- 広く入手可能な乳糖不耐症食品・飲料、市販の酵素サプリメント、そして不耐症を追跡できるモバイルアプリの利便性は、乳糖不耐症治療薬の普及を促進する重要な要因です。予防医療とクリーンラベル消費へのトレンドは、乳糖不耐症治療薬市場の成長を、複数の人口統計にわたってさらに後押ししています。

抑制/挑戦

「食生活の変化に対する消費者の認識の低さと不便さ」

- 乳糖不耐症治療の普及を阻む大きな要因の一つは、 多くの地域において、この疾患、その症状、そして利用可能な治療法や食事療法の選択肢に関する認識が不足していることです。この教育格差により、多くの人が不快感の原因を認識せずに乳糖を含む食品を摂取し続けています。

- 例えば、アジアやアフリカの一部地域での研究では、乳糖不耐症の有病率は高いものの診断率は低く、標的治療ソリューションの需要が限られていることが示されています。

- さらに、一部の消費者は、味の違い、地方での入手のしやすさ、食品表示の混乱などを理由に、ラクトースフリーや乳製品代替品への移行を不便だと感じている。

- これらの課題を克服するには、消費者教育への投資、より明確な食品表示基準、そしてラクトースフリー代替品の味と栄養価を高めるための食品メーカーの努力が必要である。

- 特定の市場では価格に対する敏感さも課題となっており、ラクトースフリー製品や酵素サプリメントは、従来の乳製品に比べて価格が割高になることが多い。

- 企業は、サービスが行き届いていない地域での市場浸透と持続的な成長を促進するために、手頃な価格とアクセス性の向上に注力する必要がある。

乳糖不耐症治療市場の展望

市場は、タイプ、治療、投与経路、エンドユーザーに基づいてセグメント化されています。

• タイプ別

乳糖不耐症治療市場は、その種類に基づいて、原発性乳糖不耐症、二次性乳糖不耐症、先天性乳糖不耐症、発達性乳糖不耐症に分類されます。原発性乳糖不耐症セグメントは、特にアジア系、アフリカ系、ヒスパニック系の人々の間で世界的に高い有病率を背景に、2024年には65.2%という最大の市場収益シェアを占めました。このタイプの不耐症を持つ人は、幼少期以降にラクターゼ産生が低下するため、長期的な食事療法と治療が必要となります。

二次性乳糖不耐症セグメントは、クローン病やセリアック病といった消化器疾患の発症率増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。このタイプの乳糖不耐症は一時的なものであることが多いものの、迅速な食事管理が必要となるため、診断サポートや酵素ベースのサプリメントの需要が高まっています。

• 治療によって

乳糖不耐症治療市場は、治療方法に基づいて、食品サプリメント、酵素ラクターゼサプリメント、その他に分類されます。酵素ラクターゼサプリメントセグメントは、乳製品を不快感なく摂取できる消化酵素製品への消費者の嗜好の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。これらのサプリメントは広く入手可能で、手頃な価格であり、日常生活に取り入れやすいです。

食品サプリメント分野は、腸内環境への消費者意識の高まりと、乳糖不耐症の症状を自然に管理するプロバイオティクスとプレバイオティクスの人気が高まっていることから、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。市場では、消化器系の健康を促進する機能性食品の需要が高まっています。

• 投与経路

投与経路に基づき、乳糖不耐症治療市場は経口剤と注射剤に分類されます。経口剤は、チュアブル錠、カプセル、液剤といった利便性、手頃な価格、そして幅広い入手性により、2024年には最大の市場シェアを占めました。経口ラクターゼサプリメントは、外出先での乳糖管理において消費者に好まれています。

注射剤セグメントは、乳糖不耐症への適用が限定的であることから、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。しかしながら、酵素療法に関する継続的な研究は、重度の先天性疾患におけるニッチな需要につながる可能性があり、将来のイノベーションによってその用途が拡大する可能性があります。

• エンドユーザー

乳糖不耐症治療市場は、エンドユーザーに基づいて、病院、在宅ケア、専門クリニック、その他に分類されます。2024年には、市販薬や家庭用診断キットを用いた食物不耐症の自己管理への消費者のシフトが進み、在宅ケア分野が最大の市場収益シェアを占めました。

専門クリニックは、個別化された消化器系の健康相談と栄養療法の需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのクリニックは、根本的な原因を診断し、患者一人ひとりに合わせた効果的な治療計画を策定する上で重要な役割を果たします。

乳糖不耐症治療市場の地域分析

- 乳糖不耐症治療市場は、消化器系の健康問題に対する意識の高まりと、特に成人人口における乳糖不耐症の有病率の高さにより、北米が2024年に62.3%という最大の収益シェアで市場を支配しています。

- この地域の消費者は、健康志向の生活と予防医療の高まりの傾向に沿って、ラクトースフリーの乳製品代替品、酵素ベースのサプリメント、および個人に合わせた食事指導の利用可能性を高く評価しています。

- この広範な導入は、確立された医療インフラ、高い可処分所得、そして革新的な製品ソリューションを提供する大手企業の存在によってさらに支えられており、北米は乳糖不耐症の診断と治療の重要な拠点として位置づけられています。

米国における乳糖不耐症治療市場の洞察

米国の乳糖不耐症治療市場は、成人人口における乳糖不耐症の有病率の高さと、消化器系の健康に対する消費者意識の高まりを背景に、2024年には北米で最大の収益シェア(64.3%)を獲得しました。乳糖を含まない乳製品、酵素ラクターゼサプリメント、医師による食事療法の処方が広く普及していることも、市場の成長を支えています。クリーンラベルおよび植物由来の代替品への需要の高まりと、積極的なヘルスケアアプローチが、市場の成長をさらに加速させています。さらに、大手製薬会社や栄養補助食品会社の存在により、小売店やオンラインプラットフォームにおける製品の入手しやすさが向上しています。

欧州における乳糖不耐症治療市場の洞察

欧州の乳糖不耐症治療市場は、予測期間を通じて6.7%の年平均成長率(CAGR)で拡大すると予測されています。これは主に、診断率の上昇と機能性食品ソリューションへの需要の高まりによるものです。ドイツ、フランス、イタリアなどの国では、健康意識の高まりにより、酵素サプリメントや乳糖を含まない乳製品の需要が急増しています。好ましい規制環境、消費者教育の進展、そして欧州の食品・医薬品業界における主要プレーヤーの存在が、成長をさらに後押ししています。市場は成人および小児の両方の層で勢いを増しています。

英国の乳糖不耐症治療市場に関する洞察

英国の乳糖不耐症治療市場は、乳製品の代替品に対する消費者需要の高まりと胃腸の健康に対する意識の高まりに支えられ、予測期間中に6.2%の年平均成長率(CAGR)で成長すると予測されています。植物性食品の人気と、乳糖不使用および酵素製品の確立された小売プレゼンスが市場を牽引しています。さらに、啓発キャンペーンや医療提供者の推奨により診断率が向上し、患者一人ひとりに合わせた食事療法やサプリメントの摂取が促進されています。

ドイツにおける乳糖不耐症治療市場の洞察

ドイツの乳糖不耐症治療市場は、乳糖不耐症の有病率の高さと自然療法への需要の高まりを背景に、予測期間中に6.5%の年平均成長率(CAGR)で拡大すると予想されています。同国は強力な医薬品および栄養補助食品の製造基盤を有しており、高度な酵素療法の利用可能性を支えています。さらに、オーガニックやアレルゲンフリーの栄養補助食品への関心の高まりも市場の成長を牽引しています。健康志向の高いドイツ国民も、乳糖フリー乳製品や専門的な栄養プランの普及を促進しています。

アジア太平洋地域の乳糖不耐症治療市場に関する洞察

アジア太平洋地域の乳糖不耐症治療市場は、中国、日本、インドなどの国で乳糖不耐症の発症率が高いことから、2025年から2032年にかけて8.7%という最も高い年平均成長率(CAGR)を記録すると見込まれており、成長が見込まれています。食文化の変化、医療費の増加、そして西洋式の食習慣の普及により、乳糖を含まない代替品やサプリメントの需要が高まっています。政府主導の公衆衛生啓発プログラムや国内の栄養補助食品ブランドの拡大も成長に貢献しており、特に都市部の消費者が小売およびeコマースセクターの需要を牽引しています。

日本における乳糖不耐症治療市場の洞察

日本の乳糖不耐症治療市場は、高齢化と成人の乳糖不耐症の有病率の高さに支えられ、7.1%の年平均成長率(CAGR)で成長を続けています。消化器系の健康に対する意識が高まるにつれ、日本の消費者は酵素サプリメントや乳糖を含まない乳製品にますます目を向けています。機能性食品のイノベーションと、利便性が高く健康増進効果のある製品への嗜好も、市場をさらに活性化させています。さらに、乳糖不耐症治療に関する教育とアクセスの容易さにより、乳糖不耐症治療を日常の健康習慣に取り入れることがより一般的になりつつあります。

中国における乳糖不耐症治療市場の洞察

中国の乳糖不耐症治療市場は、成人および乳児における乳糖不耐症の有病率の高さ、ヘルスケア意識の高まり、そして都市化の進展を背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中流階級の急速な成長と食生活の多様化により、医薬品グレードの酵素治療薬と植物由来の乳製品代替品の両方に対する需要が高まっています。国内生産能力とeコマースを通じた強力な流通ネットワークが市場拡大を加速させています。栄養改善と腸内環境の改善を目指す政府の取り組みも、このセグメントの成長を支えています。

乳糖不耐症治療薬の市場シェア

乳糖不耐症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アボット(米国)

- アストラゼネカ(英国)

- アムジェン社(米国)

- ノボノルディスクA/S(デンマーク)

- マクラウド・ファーマシューティカルズ社(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ルピン・ファーマシューティカルズ社(米国)

- ウォルター・ブッシュネル(インド)

- ネイチャーズウェイブランズLLC(米国)

- プロファーマ(米国)

- Recordati Industria Chimica e Farmaceutica SpA (イタリア)

- Novozymes A/S(デンマーク)

世界の乳糖不耐症治療市場の最新動向

- 2023年4月、MEGGLE GmbH & Co. KGは、InhaLac製品ファミリーに新しい粉砕乳糖グレードを追加すると発表しました。これは、医薬品およびその他の用途向けの乳糖誘導体の継続的な進歩を示しています。

- 2022年3月、Arla Foods Ingredients Group P/Sは、オーガニック分野での製品ポートフォリオの拡大を目的として、ラクロプロダンとプレミアムラクトースオーガニックという2つの新しいオーガニック製品を発売しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の乳糖不耐症治療市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の乳糖不耐症治療市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の乳糖不耐症治療市場:調査概要

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 特許分析

6.1.1 特許の現状

6.1.2 USPTO番号

6.1.3 特許の満了

6.1.4 エピオ番号

6.1.5 特許の強さと品質

6.1.6 特許請求の範囲

6.1.7 特許引用

6.1.8 特許訴訟とライセンス

6.1.9 特許出願

6.1.10 特許取得国

6.1.11 技術背景

6.2 成熟市場別の薬物治療率

6.3 人口動態の動向:すべての罹患率への影響

6.4 患者フロー図

6.5 主要な価格戦略

6.6 主要な患者登録戦略

6.7 専門家との面談

6.8 その他のKOLスナップショット

7 疫学

7.1 性別別の全発生率

7.2 治療率

7.3 死亡率

7.4 服薬遵守と治療切り替えモデル

7.5 患者の治療成功率

8 合併と買収

8.1 ライセンス

8.2 商業化契約

9 規制枠組み

9.1 規制承認プロセス

9.2 地域ごとの規制承認の容易さ

9.3 規制承認の経路

9.4 ライセンスと登録

9.5 市販後調査

9.6 適正製造規範(GMPS)ガイドライン

10 パイプライン分析

10.1 臨床試験と相分析

10.2 薬物治療パイプライン

10.3 フェーズIII候補

10.4 フェーズII候補者

10.5 フェーズI候補者

10.6 その他(前臨床および研究)

表1 XXの世界臨床試験市場

会社名 治療領域

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 フェーズ別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発XX

フェーズI XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 科学的アプローチと段階別プロジェクトの分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 XXのR&D概要に基づく上位エンティティ

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

11 市販薬の分析

11.1 薬物

11.1.1 ブランド名

11.1.2 一般名

11.2 治療適応

11.3 薬物の薬理学的分類

11.4 薬剤の主な適応症

11.5 市場の状況

11.6 薬剤の種類

11.7 薬剤投与量フォーム

11.8 投与量の入手可能性

11.9 薬剤投与経路

11.1 投与頻度

11.11 ドラッグインサイト

11.12 規制上のマイルストーン、安全性データおよび有効性データ、市場独占データなどの医薬品開発活動の概要。

11.12.1 市場見通しの予測

11.12.2 クロスコンペティション

11.12.3 治療ポートフォリオ

11.12.4 現在の開発シナリオ

12 市場アクセス

12.1 10年間の市場予測

12.2 臨床試験の最新情報

12.3 年間のFDA承認新薬

12.4 医薬品製造業者と取引

12.5 主要医薬品の摂取

12.6 現在の治療法

12.7 今後の治療の影響

13 研究開発分析

13.1 比較分析

13.2 医薬品開発の展望

13.3 規制のマイルストーンに関する詳細な洞察

13.4 治療評価

13.5 資産ベースのコラボレーションとパートナーシップ

14 市場概要

14.1 ドライバー

14.2 拘束

14.3 機会

14.4 課題

15 世界の乳糖不耐症治療市場(タイプ別)

15.1 概要

15.2 原発性乳糖不耐症

15.3 二次性乳糖不耐症

15.4 先天性乳糖不耐症

15.5 発達性乳糖不耐症

16 世界の乳糖不耐症治療市場(治療別)

16.1 概要

16.2 医薬品

16.2.1 ビタミンD

16.2.1.1. 形式別

16.2.1.1.1. ビタミンD2(「エルゴカルシフェロール」またはプレビタミンD)

16.2.1.1.2. ビタミンD3(「コレカルシフェロール」)。

16.2.1.2. 剤形別

16.2.1.2.1. タブレット

16.2.1.2.2. カプセル

16.2.1.2.3. 粉末

16.2.1.3. 包装による

16.2.1.3.1. ブリスターパック

16.2.1.3.2. サシェ

16.2.1.3.3. その他

16.2.1.4. その他

16.2.2 カルシウム

16.2.2.1. 形式による

16.2.2.1.1. 炭酸カルシウム

16.2.2.1.2. クエン酸カルシウム

16.2.2.2. 剤形別

16.2.2.2.1. タブレット

16.2.2.2.2. カプセル

16.2.2.2.3. 粉末

16.2.2.3. 包装による

16.2.2.3.1. ブリスターパック

16.2.2.3.2. ボトルパック

16.2.2.3.3. その他

16.2.2.4. その他

16.2.3 ラクターゼ錠

16.2.3.1. 剤形別

16.2.3.1.1. タブレット

16.2.3.1.2. カプセル

16.2.3.2. 包装による

16.2.3.2.1. ボックスパック

16.2.3.2.2. ボトルパック

16.2.3.2.3. その他

16.2.3.3. その他

16.3 栄養補助食品

16.3.1 ミルク代替品

16.3.1.1. 豆乳

16.3.1.1.1. 好みによって

16.3.1.1.1.1 無糖

16.3.1.1.1.2 甘味料入り

16.3.1.1.2. フレーバー別

16.3.1.1.2.1 バニラ

16.3.1.1.2.2 チョコレート

16.3.1.1.2.3 その他

16.3.1.2. アーモンドミルク

16.3.1.2.1. 好みによって

16.3.1.2.1.1 甘味料入り

16.3.1.2.1.2 無糖

16.3.1.2.2. フレーバー別

16.3.1.2.2.1 バニラ

16.3.1.2.2.2 チョコレート

16.3.1.2.2.3 その他

16.3.1.3. ココナッツミルク

16.3.1.3.1. 好みによって

16.3.1.3.1.1 甘味料入り

16.3.1.3.1.2 無糖

16.3.1.3.2. フレーバー別

16.3.1.3.2.1 ピシュタ

16.3.1.3.2.2 ローズ

16.3.1.3.2.3 チョコレート

16.3.1.3.2.4 その他

16.3.1.4. ライスミルク

16.3.1.4.1. 無糖

16.3.1.4.2. 加糖

16.3.1.5. その他

16.3.2 ナッツ

16.3.2.1. ブラジルナッツ

16.3.2.2. 乾燥豆

16.3.2.3. アーモンド

16.3.2.4. その他

16.3.3 カルシウム強化シリアル

16.3.4 カルシウム強化ジュース

16.3.5 その他

16.4 酵素ラクターゼサプリメント

16.4.1 ブランド別

16.4.1.1. コリーフ

16.4.1.2. ラクテイドオリジナル

16.4.1.3. ラクテイド ファストアクト チュアブル

16.4.1.4. ラクテイド ファストアクト カプレット

16.4.2 フォーム別

16.4.2.1. タブレット

16.4.2.2. カプセル

16.4.2.3. ドロップ

16.4.2.4. 粉末

16.4.3 その他

16.5 プロバイオティクス

16.5.1 包装による

16.5.1.1. ボトル

16.5.1.2. ボックス

16.5.2 剤形別

16.5.2.1. カプセル/固体

16.5.2.2. 飲み物/液体

16.6 その他

17 世界の乳糖不耐症治療薬市場(投与経路別)

17.1 概要

17.2 口頭試問

17.2.1 タブレット

17.2.2 粉末

17.2.3 解決策

17.2.4 その他

17.3 非経口

17.3.1 静脈内

17.3.2 皮下

17.3.3 その他

17.4 その他

18 世界の乳糖不耐症治療市場(購入形態別)

18.1 概要

18.2 処方薬

18.3 店頭販売

19 世界の乳糖不耐症治療市場(人口タイプ別)

19.1 概要

19.2 小児科

19.2.1 原発性乳糖不耐症

19.2.2 二次性乳糖不耐症

19.2.3 先天性乳糖不耐症

19.2.4 発達性乳糖不耐症

19.3 大人

19.3.1 原発性乳糖不耐症

19.3.2 二次性乳糖不耐症

19.3.3 先天性乳糖不耐症

19.3.4 発達性乳糖不耐症

19.4 老年医学

19.4.1 原発性乳糖不耐症

19.4.2 二次性乳糖不耐症

19.4.3 先天性乳糖不耐症

19.4.4 発達性乳糖不耐症

20 世界の乳糖不耐症治療市場(性別別)

20.1 概要

20.2 男性

20.3 女性

21 世界の乳糖不耐症治療市場(エンドユーザー別)

21.1 概要

21.2 病院

21.2.1 プライベート

21.2.2 政府

21.3 専門クリニック

21.4 在宅医療

21.5 その他

22 世界の乳糖不耐症治療市場(流通チャネル別)

22.1 概要

22.2 直接入札

22.3 小売売上高

22.3.1 病院薬局

22.3.2 オンライン薬局

22.3.3 薬局

22.4 その他

23 世界の乳糖不耐症治療市場、企業概要

23.1 企業シェア分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 合併と買収

23.6 新製品の開発と承認

23.7 拡張

23.8 規制の変更

23.9 パートナーシップおよびその他の戦略的展開

24 世界の乳糖不耐症治療市場(地域別)

世界の乳糖不耐症治療市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

24.1 北米

24.1.1 米国

24.1.2 カナダ

24.1.3 メキシコ

24.2 ヨーロッパ

24.2.1 ドイツ

24.2.2 英国

24.2.3 イタリア

24.2.4 フランス

24.2.5 スペイン

24.2.6 ロシア

24.2.7 スイス

24.2.8 トルコ

24.2.9 ベルギー

24.2.10 オランダ

24.2.11 デンマーク

24.2.12 スウェーデン

24.2.13 ポーランド

2014年2月24日 ノルウェー

2015年2月24日 フィンランド

24.2.16 ヨーロッパのその他の地域

24.3 アジア太平洋

24.3.1 日本

24.3.2 中国

24.3.3 韓国

24.3.4 インド

24.3.5 シンガポール

24.3.6 タイ

24.3.7 インドネシア

24.3.8 マレーシア

24.3.9 フィリピン

24.3.10 オーストラリア

2011年3月24日 ニュージーランド

2012年3月24日 ベトナム

2013年3月24日 台湾

2014年3月24日 その他のアジア太平洋地域

24.4 南アメリカ

24.4.1 ブラジル

24.4.2 アルゼンチン

24.4.3 南米のその他の地域

24.5 中東およびアフリカ

24.5.1 南アフリカ

24.5.2 エジプト

24.5.3 バーレーン

24.5.4 アラブ首長国連邦

24.5.5 クウェート

24.5.6 オマーン

24.5.7 カタール

24.5.8 サウジアラビア

24.5.9 中東およびアフリカのその他の地域

24.6 主要国別の主な洞察

25 世界の乳糖不耐症治療市場、SWOT分析およびDBMR分析

26 世界の乳糖不耐症治療市場、企業概要

26.1 ジョンソン・エンド・ジョンソン株式会社

26.1.1 会社概要

26.1.2 収益分析

26.1.3 地理的存在

26.1.4 製品ポートフォリオ

26.1.5 最近の動向

26.2 アボット

26.2.1 会社概要

26.2.2 収益分析

26.2.3 地理的存在

26.2.4 製品ポートフォリオ

26.2.5 最近の動向

26.3 マクニールニュートリショナルズLLC

26.3.1 会社概要

26.3.2 収益分析

26.3.3 地理的存在

26.3.4 製品ポートフォリオ

26.3.5 最近の動向

26.4 サノタクト社

26.4.1 会社概要

26.4.2 収益分析

26.4.3 地理的存在

26.4.4 製品ポートフォリオ

26.4.5 最近の動向

26.5 クエストビタミンズリミテッド

26.5.1 会社概要

26.5.2 収益分析

26.5.3 地理的存在

26.5.4 製品ポートフォリオ

26.5.5 最近の動向

26.6 アドバカレ・ファーマ

26.6.1 会社概要

26.6.2 収益分析

26.6.3 地理的存在

26.6.4 製品ポートフォリオ

26.6.5 最近の動向

26.7 バイエルAG

26.7.1 会社概要

26.7.2 収益分析

26.7.3 地理的存在

26.7.4 製品ポートフォリオ

26.7.5 最近の動向

26.8 ベルネックスメディケア

26.8.1 会社概要

26.8.2 収益分析

26.8.3 地理的存在

26.8.4 製品ポートフォリオ

26.8.5 最近の動向

26.9 ヴィエンシーファーマサイエンス

26.9.1 会社概要

26.9.2 収益分析

26.9.3 地理的存在

26.9.4 製品ポートフォリオ

26.9.5 最近の動向

26.1 フェムコープ

26.10.1 会社概要

26.10.2 収益分析

26.10.3 地理的存在

26.10.4 製品ポートフォリオ

26.10.5 最近の動向

26.11 ノバラブヘルスケア

26.11.1 会社概要

26.11.2 収益分析

26.11.3 地理的存在

26.11.4 製品ポートフォリオ

26.11.5 最近の動向

26.12 レン研究所

26.12.1 会社概要

26.12.2 収益分析

26.12.3 地理的存在

26.12.4 製品ポートフォリオ

26.12.5 最近の動向

26.13 ケリーの積極的な健康

26.13.1 会社概要

26.13.2 収益分析

26.13.3 地理的存在

26.13.4 製品ポートフォリオ

26.13.5 最近の動向

26.14 オステリン

26.14.1 会社概要

26.14.2 収益分析

26.14.3 地理的存在

26.14.4 製品ポートフォリオ

26.14.5 最近の動向

26.15 マクラウドズ・ファーマシューティカルズ株式会社

26.15.1 会社概要

26.15.2 収益分析

26.15.3 地理的存在

26.15.4 製品ポートフォリオ

26.15.5 最近の動向

26.16 ルパン

26.16.1 会社概要

26.16.2 収益分析

26.16.3 地理的存在

26.16.4 製品ポートフォリオ

26.16.5 最近の動向

26.17 ネイチャーズウェイブランド

26.17.1 会社概要

26.17.2 収益分析

26.17.3 地理的存在

26.17.4 製品ポートフォリオ

26.17.5 最近の動向

26.18 ノボザイムズA/S

26.18.1 会社概要

26.18.2 収益分析

26.18.3 地理的存在

26.18.4 製品ポートフォリオ

26.18.5 最近の動向

26.19 ADM

26.19.1 会社概要

26.19.2 収益分析

26.19.3 地理的存在

26.19.4 製品ポートフォリオ

26.19.5 最近の動向

26.2 レコルダティ スパ

26.20.1 会社概要

26.20.2 収益分析

26.20.3 地理的存在

26.20.4 製品ポートフォリオ

26.20.5 最近の動向

26.21 クエーカーオーツカンパニー(ペプシコ社)

26.21.1 会社概要

26.21.2 収益分析

26.21.3 地理的存在

26.21.4 製品ポートフォリオ

26.21.5 最近の動向

26.22 ターゲットブランズ(デイトンハドソンコーポレーション)

26.22.1 会社概要

26.22.2 収益分析

26.22.3 地理的存在

26.22.4 製品ポートフォリオ

26.22.5 最近の動向

26.23 ゼネラルミルズ

26.23.1 会社概要

26.23.2 収益分析

26.23.3 地理的存在

26.23.4 製品ポートフォリオ

26.23.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。