世界のラロン症候群市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.70 Billion

USD

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

世界のラロン症候群市場:治療(組換えヒトIGF-I、メカセルミン、高カロリー食など)、診断(遺伝子検査、ホルモン検査など)、人口統計(乳児および新生児)、症状(低身長、筋力低下、乳児期低血糖、思春期遅延、細く脆い髪、小さな性器、短い手足、歯の異常、特徴的な顔立ち、肥満など)、投与量(注射など)、投与経路(皮下など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)による業界動向と2033年までの予測

ラロン症候群の市場規模

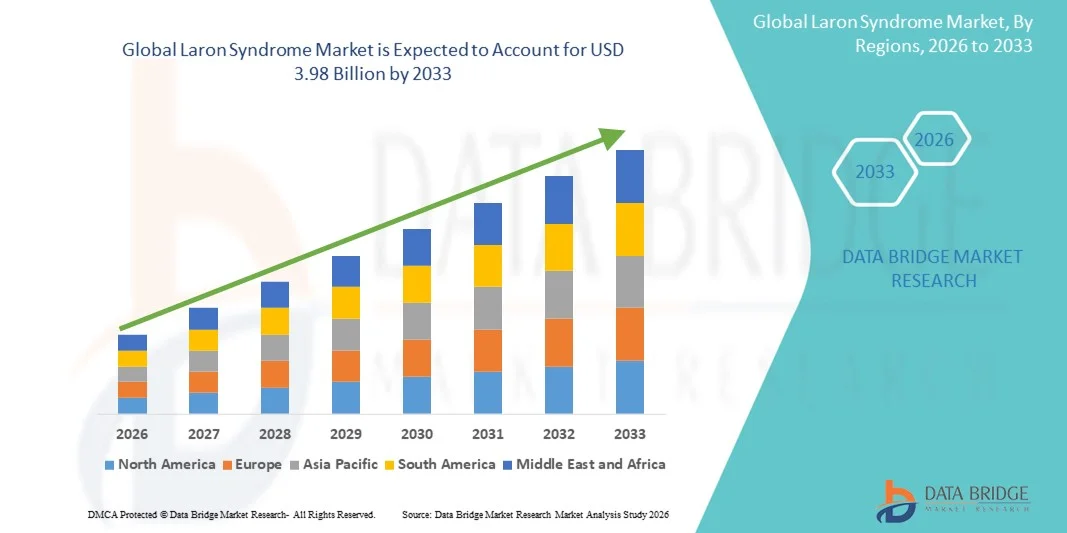

- 世界のラロン症候群市場規模は2025年に27億米ドルと評価され、予測期間中に5.00%のCAGRで成長し、2033年までに39億8000万米ドル に達すると予想されています。

- 市場の成長は、遺伝子研究の進歩、診断能力の向上、そして稀な内分泌疾患に対する意識の高まりによって主に促進され、ラロン症候群の早期発見と治療につながっています。

- さらに、効果的な治療ソリューションに対する需要の高まり、成長ホルモン受容体(GHR)欠損症に焦点を当てた臨床研究の拡大、希少疾患管理に対する政府の支援策により、ラロン症候群の治療オプションの採用が大幅に加速し、市場全体の成長が促進されています。

ラロン症候群市場分析

- 成長ホルモン受容体(GHR)欠損症によって引き起こされる希少遺伝性疾患であるラロン症候群は、分子診断、早期遺伝子スクリーニング、そして希少内分泌疾患への関心の高まりにより、臨床的関心が高まっています。これらの進歩により、疾患の特定がより迅速かつ正確になり、市場の成長に貢献しています。

- 効果的な治療法、特にメカセルミンなどのIGF-1をベースとした治療法に対する需要の高まりは、主に成長ホルモン経路障害の研究の拡大、希少疾患の薬剤開発への投資の増加、治療へのアクセスを改善する患者支援プログラムの普及によって促進されている。

- 北米は、強力な医療インフラ、高い診断率、活発な臨床研究プログラム、そして希少内分泌疾患に取り組む大手バイオテクノロジー企業の存在に支えられ、2025年にはラロン症候群市場において約38.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、高度な遺伝子検査の導入拡大と、希少疾患に対する有利な保険償還制度により、この地域をリードしています。

- アジア太平洋地域は、希少遺伝性疾患に対する認知度の高まり、専門内分泌クリニックへのアクセス改善、医療費の拡大、希少疾患管理を支援する政府の取り組みにより、予測期間中に予測CAGRが最も高い地域になると予想されています。

- 皮下セグメントは、IGF-I療法の唯一の臨床的に承認された方法であるため、2025年には82.4%の最大の収益シェアを占めました。

レポートの範囲とラロン症候群市場のセグメンテーション

|

属性 |

ラロン症候群の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•ファイザー社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ラロン症候群の市場動向

高度な成長ホルモン補充療法と精密治療への注目が高まる

- 世界的なラロン症候群市場における重要かつ加速的なトレンドとして、生物学的製剤をベースとした成長ホルモン補充療法と、重度成長ホルモン不応症を対象とする精密標的治療への関心が高まっています。製薬会社と研究機関は、患者の転帰と長期的な安全性を向上させることができる、長時間作用型IGF-1製剤、改良型組換え療法、次世代アナログの開発に多額の投資を行っています。

- 例えば、2024年3月、アセンディス・ファーマは、成長ホルモン不応症の小児に、より持続的かつ制御されたIGF-1放出メカニズムを提供することを目的としたトランスコンIGF-1プログラムの進捗状況を発表し、ラロン症候群の治療の利便性と治療精度の向上に向けた大きな一歩となりました。

- GH受容体変異の確認を目的とした遺伝子検査や分子診断の利用増加もこの傾向をさらに後押ししており、臨床医は個々の患者プロファイルに合わせた治療戦略を個別化することが可能になっています。さらに、世界的な患者登録とリアルワールドエビデンスプログラムの拡大により、研究者は疾患の進行をより深く理解し、治療経路を最適化することが可能になっています。

- 小児内分泌ケアにおける遠隔医療とデジタルモニタリングの統合により、成長パラメータと治療反応の遠隔評価が可能になりました。この変化により、疾患管理が効率化されるとともに、医療サービスが行き届いていない地域や遠隔地の患者にもアクセスしやすいフォローアップが提供されます。

- より高度で、エビデンスに基づいた、個別化された治療法へのこの傾向は、成長ホルモン不応症の治療に対する期待を根本的に変革しています。その結果、主要企業や研究センターは、有効性と患者の服薬遵守を向上させるために、長期作用型IGF-1療法、組換え生物製剤、そして最適化された投与レジメンをますます重視するようになっています。

- 臨床医や家族がラロン症候群のより信頼性が高く包括的な治療オプションを求めているため、革新的な治療法、堅牢な遺伝子スクリーニング、臨床モニタリングの改善に対する需要は、主要な医療市場全体で高まり続けています。

ラロン症候群の市場動向

ドライバ

内分泌疾患の診断率の向上と管理の進歩

- 希少内分泌疾患への意識の高まりと診断能力の向上が相まって、ラロン症候群市場を大きく牽引しています。小児科医や内分泌専門医は、正確かつ早期の診断を確実にするために、遺伝子検査、IGF-1欠乏症スクリーニング、受容体変異解析をますます積極的に導入しています。

- 例えば、2025年4月、小児内分泌学会は臨床ガイドラインを拡充し、重症原発性IGF-1欠損症の診断プロトコルを更新しました。これにより、ラロン症候群のより広範な認知と早期治療が促進されます。こうした取り組みは、予測期間中の市場成長を加速させると予想されます。

- 親や医療従事者が未治療の成長ホルモン不応症の影響についてより多くの情報を得るようになるにつれて、効果的なIGF-1補充療法の需要は高まり続けています。

- さらに、小児の成長モニタリング技術の進歩とデジタルヘルスツールの統合により、臨床医は成長速度と治療反応をより正確に追跡できるようになり、タイムリーな治療決定が可能になっています。

- 専門の内分泌ケアセンターの利用可能性、紹介経路の改善、希少疾患管理に対する政府および組織のサポートの増加は、世界中でラロン症候群の治療の採用を促進するさらなる要因である。

抑制/挑戦

限られた治療選択肢と高額な治療費に関する懸念

- ラロン症候群市場を阻害する大きな課題の一つは、治療選択肢の少なさです。現在、この疾患の治療薬として承認されているのは、組み換えIGF-1療法のみです。この狭い治療環境は、特に治療効果が不十分であったり副作用を経験したりする患者に対して、臨床医が個別化ケアを行う能力を制限しています。

- 例えば、2023年に発表された臨床レビューでは、組み換えIGF-1療法の長期安全性データにギャップがあることが強調され、小児患者における継続的な使用に関して臨床医や介護者の間で懸念が生じている。

- これらの懸念に対処するには、医薬品パイプラインの強化、長期にわたる臨床研究、そして市販後調査の改善が必要です。さらに、組換えIGF-1療法の高額な費用は、特に低所得国や中所得国において、希少疾患の治療が保険償還制度によって十分にカバーされていない状況において、大きな障壁となっています。

- 世界的な認識は向上しているものの、診断の遅れや小児内分泌専門施設へのアクセスの制限が、依然として治療の普及を妨げている。

- 臨床試験の拡大、手頃な価格のプログラム、保険適用範囲の拡大、遺伝子検査のより広範な利用可能性を通じてこれらの制約を克服することは、長期的な市場成長を支えるために重要となるだろう。

ラロン症候群の市場範囲

市場は、治療、診断、人口統計、症状、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、ラロン症候群市場は、組換えヒトIGF-I、メカセルミン、カロリーダイエット、およびその他の4つに分類されます。組換えヒトIGF-Iセグメントは、IGF-I欠乏症を直接補う主要治療法としての地位を牽引し、2025年には58.4%という最大の市場収益シェアを占めました。身長の改善と代謝の安定性を裏付ける臨床的証拠の増加は、医師の選好を強めています。早期診断と構造化されたケアパスウェイも採用を促進します。生物学的製剤の保険適用範囲の拡大は、引き続きアクセスを容易にしています。小児内分泌サービスの成長は、利用をさらに押し上げます。コールドチェーンの改善は、地域全体で一貫した可用性を確保します。組換えタンパク質の純度を改良する研究開発の進歩は、需要を支えています。希少成長障害に対する世界的な認識の高まりは、検査とそれに続く治療の採用を促進します。主要な病院は、標準化されたIGF-I治療プロトコルを採用し続けています。バイオテクノロジー企業との提携は、安定したサプライチェーンを確保します。治療ガイドラインに IGF-I 療法が含まれることが増え、このセグメントの優位性がさらに強化されます。

メカセルミンセグメントは、2026年から2033年にかけて、バイオシミラーIGF-I製剤の承認件数増加による価格の手頃化に牽引され、11.8%という最も高いCAGRを達成すると予想されています。低血糖の予防効果が高く、早期診断患者の成長を加速させることから、急速に普及が進んでいます。新興市場における小児内分泌ユニットの拡充がアクセス向上に貢献しています。希少疾患財団による啓発活動は、疾患の認識と早期介入の向上に貢献しています。徐放性メカセルミン製剤の進歩は新たな機会を創出しています。IGF-I経路の阻害因子を特定する遺伝子スクリーニングプログラムは、早期治療開始を支援します。薬局では、すぐに投与できる製剤の在庫が増えており、患者の利便性向上に貢献しています。安全性プロファイルの改善を模索する臨床試験は、医師の信頼感を高めています。希少疾患治療を支援する政府プログラムが市場拡大を加速させています。病院とバイオテクノロジー企業の提携により、流通範囲が拡大しています。遠隔医療に基づくモニタリングの増加は、一貫した治療遵守を支援しています。

- 診断別

診断に基づいて、市場は遺伝子検査、ホルモン検査、その他に分類されます。

遺伝子検査セグメントは、全エクソームシーケンスと標的IGF1R変異パネルの採用増加に牽引され、2025年には52.7%という最大の収益シェアを占めました。シーケンスコストの低下により、遺伝子検査はよりアクセスしやすくなりました。小児科医は、誤診を防ぎ、早期の治療決定を可能にするために、分子生物学的確認をますます好むようになっています。国家的な希少疾患スクリーニングの取り組みにより、検査数が増加しています。病院は統合診断のためにゲノム研究室と提携しています。遺伝性成長障害に関する親の意識が検査需要を高めています。次世代シーケンスの急速な進歩により、精度とターンアラウンドタイムが向上しています。精密医療の台頭により、遺伝子プロファイリングは標準的なアプローチとしてサポートされています。希少疾患に対する政府の研究助成金は、採用を促進しています。遠隔遺伝学プラットフォームは、地方へのアクセス拡大に役立ちます。治療計画における遺伝子報告の利用増加により、優位性が強化されています。

ホルモン検査セグメントは、プライマリケアと専門医療全体でのIGF-IおよびGH刺激アッセイの採用増加に支えられ、2026年から2033年にかけて10.9%という最速のCAGRを達成すると予想されています。手頃な価格の免疫測定キットにより、中規模医療施設のアクセスが向上します。成長モニタリングプログラムでは、ホルモン分析が小児の日常的な評価に組み入れられています。発展途上国では、費用対効果の高さから、ホルモン検査が第一選択の評価方法として採用されています。内分泌疾患に対する医師の意識の高まりが、検査の利用を促進しています。アッセイ感度の向上は、診断の信頼性を高めます。政府のヘルスケア強化プログラムにより、検査室の利用可能性が拡大しています。小児科クリニックでは、オンサイトのホルモン分析装置を統合するケースが増えています。遠隔内分泌学サービスにより、遠隔での検査解釈が容易になります。臨床ガイドラインでは、早期発見のためにIGF-GH軸検査が強調されています。

- 人口統計別

人口統計に基づいて、市場は乳児期と新生児期に分類されます。乳児期セグメントは、ほとんどの臨床症状が幼少期に明らかになり、医学的評価を促すため、2025年には61.3%という最大の市場収益シェアを占めました。小児科医は、異常な成長指標について乳児をスクリーニングすることが増えています。早期介入ガイドラインでは、最良の身長の結果を得るために、乳児期にIGF-I療法を開始することを強調しています。親は発達の遅れに対する認識が高まっており、より早い段階での相談につながっています。病院は、成長不全の乳児に対して、遺伝と内分泌を組み合わせた評価を行っています。国立健康登録は、小児のまれな疾患の追跡をサポートしています。小児内分泌専門医へのアクセスが改善されることで、診断の精度が向上します。診療所での成長モニタリングプログラムは、リスクのある乳児を迅速に特定します。遺伝カウンセリングサービスは、早期検査の採用を強化します。小児疾患に対する医療保険の適用範囲の拡大は、治療開始をサポートしています。早期発症の内分泌疾患に関する臨床研究の増加は、セグメントの強さを高めています。

新生児セグメントは、世界中で新生児遺伝子スクリーニングパネルの採用が増えることに牽引され、2026年から2033年にかけて12.4%という最も高いCAGRを達成すると予想されています。新生児ゲノム配列決定における技術的進歩により、生後数日以内に迅速な診断が可能になります。病院は、内分泌スクリーニングを新生児の定期的な評価に統合しています。研究は、IGF-I療法をできるだけ早く開始することの臨床的に有意な利点を示しており、新生児検査の需要が高まっています。政府の希少疾患検出プログラムは、普遍的な新生児スクリーニングをさらに推進しています。小児集中治療室は、先天性IGF-I欠乏症の初期兆候を特定するための訓練をますます受けています。産科病院は、迅速検査キットにアクセスするためにバイオテクノロジー企業と協力しています。親は、長期合併症を避けるために、早期の診断を望んでいます。発展途上国では、新生児ケアインフラの拡大が採用を加速しています。遠隔新生児学プラットフォームが専門家の解釈を保証します。新生児の生化学マーカーパターンを強調した出版物の増加は、臨床的警戒をサポートしています。

- 症状別

症状に基づいて、市場は低身長、筋力低下、乳児期の低血糖、思春期遅延、細くて脆い髪、小さな性器、短い手足、歯の異常、特徴的な顔の特徴、肥満、その他に分類されます。低身長セグメントは、親が医師の診察を受けるきっかけとなる最も早い目に見える指標であるため、2025年には47.9%と最大の収益シェアを占めました。学校や小児科クリニックでは、異常な身長パターンを迅速に特定する成長モニタリングを行っています。医師は、ラロン症候群の重要な診断基準として低身長を優先しています。早期身長評価を強調する啓発キャンペーンにより、医療機関の受診が増えています。小児内分泌学では、低身長の遺伝子検査とホルモン検査が標準となっています。心理的および社会的懸念から、家族は迅速な診断を受けるよう促されています。小児保健政策に成長障害が含まれるようになったことで、検査率が向上しました。クリニックでは、低身長の子供を内分泌検査に紹介することがよくあります。身長評価ツールは現在、広く入手可能です。IGF-I療法の有効性を裏付ける長期データは、治療開始の促進に役立ちます。早期介入プログラムは、積極的な症状スクリーニングを促進します。

乳児低血糖セグメントは、代謝不安定性が重要な初期症状であるという認識の高まりに牽引され、2026年から2033年にかけて13.3%という最速のCAGRを達成すると予想されています。病院では、内分泌疾患が疑われる乳児の血糖値を定期的に検査しています。小児科医は、IGF-I欠乏症関連の低血糖パターンへの認識を深めています。新生児代謝検査の進歩により、迅速な識別が可能になりました。救急科では、持続性低血糖の症例を迅速に特定し、紹介します。研究論文では、ラロン症候群と早期低血糖の間に強い相関関係があることが強調されています。乳児の持続血糖モニタリングの使用増加は、早期診断をサポートしています。NICUインフラの改善は、早期代謝スクリーニングを強化します。意識向上プログラムは、親が早期の警告サインを認識するのに役立ちます。新生児健康パッケージに血糖パネルを含めることで、採用が促進されます。代謝疾患評価の臨床プロトコルの強化は、セグメントの成長を加速させます。

- 投与量別

投与量に基づいて、市場は注射剤とその他に分類されます。IGF-I療法は注射剤のみで提供されるため、注射剤セグメントは2025年に78.6%という最大の収益シェアを占めました。一貫したバイオアベイラビリティと実証済みの有効性により、医師の好みが明確になります。保護者は安全な在宅投与のための体系的なトレーニングを受けます。コールドチェーンインフラの改善は、安定した生物学的製剤の流通をサポートしています。病院は、注射用生物学的製剤の管理された保管環境を維持しています。規制ガイドラインでは、組み換えIGF-Iの注射剤による投与が義務付けられています。適切な注射技術への意識が高まることで、遵守が向上します。バイオテクノロジー企業は、使いやすさを考慮して、プレフィルドシリンジとペンのデザインを改良しています。クリニックでは、注射サポートプログラムを提供するケースが増えています。治療プロトコルでは、注射によってのみ達成可能な正確な投与が重視されています。診断率の上昇により、注射剤に対する一貫した需要が確保されています。

その他セグメントは、経鼻投与や経口投与などの代替投与システムの継続的な研究開発に牽引され、2026年から2033年にかけて9.1%という最も高いCAGRを達成すると予想されています。製薬イノベーターは、非侵襲的な投与を可能にするペプチド安定化技術を研究しています。針を使わない投与は、小児患者と介護者にとって非常に魅力的です。初期の臨床研究では、長期服薬遵守の改善の可能性が示されています。ナノキャリアの研究は、高い吸収率を可能にする可能性があります。希少疾患に対するインセンティブは、新しい投与量の開発を支援しています。バイオテクノロジーの新興企業は、次世代IGF-I療法のために学術機関と協力しています。政府の研究助成金は、革新的な薬物送達システムの開発を加速しています。患者は、毎日の注射に代わる選択肢をますます好むようになっています。経口および吸入による投与経路は、前臨床研究パイプラインで注目を集めています。長時間作用型製剤の可能性は、投資を刺激します。

- 投与経路

投与経路に基づいて、市場は皮下とその他に分類されます。皮下セグメントは、IGF-I療法の唯一の臨床的に承認された方法であるため、2025年には82.4%という最大の収益シェアを占めました。予測可能な吸収プロファイルにより、安定した治療結果が保証されます。小児内分泌専門医は、安全のために皮下投与を普遍的に推奨しています。親は、自宅で注射を投与するための正式なトレーニングを受けます。製薬会社は、子供向けの改良された皮下注射デバイスを提供しています。在宅ケアプログラムは、安全な継続的治療を促進します。病院は、初期投与監督のための強力なプロトコルを維持しています。臨床ガイドラインは、引き続き皮下IGF-I送達をサポートしています。この経路の高いバイオアベイラビリティにより、一貫した採用が保証されます。患者モニタリングプログラムにより、皮下注射の結果が評価されます。拡張された流通ネットワークにより、皮下製剤の入手可能性がサポートされています。

その他セグメントは、皮内投与や点滴投与といった実験的なアプローチに牽引され、2026年から2033年にかけて8.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。代替投与経路による吸収効率の向上を模索する研究が行われています。小児に優しいデバイスは、快適性の向上を目指して開発中です。製薬企業との提携により、投与メカニズムの革新が加速しています。学術機関は高度な投与技術の試験を実施しています。小児内分泌研究では、無針システムが注目を集めています。代替投与経路は、投与頻度の低減を目指しています。希少疾患のイノベーションに対する規制上の優遇措置が研究開発を支援しています。初期の前臨床データは、安全性プロファイルの改善の可能性を示しています。非伝統的な投与オプションに対する患者の需要が高まり、関心が高まっています。新興企業は、小児向けにカスタマイズされたマイクロインフュージョンシステムに投資しています。

- エンドユーザー別

エンドユーザーに基づいて、市場はクリニック、病院、その他に分類されます。病院セグメントは、高度な遺伝子およびホルモン診断施設の利用可能性に支えられ、2025年には54.1%という最大の収益シェアを占めました。小児内分泌専門医は主に病院に集中しています。重篤な症状を伴う複雑な症例には、病院での評価が必要です。病院は初期のIGF-I療法の開始とモニタリングを実施します。学際的なチームが包括的なケアを提供し、選好度を高めています。遺伝子検査室は病院システム内で機能することが多く、迅速な検査結果を保証します。親は希少疾患の治療において病院を拠点とする専門医を信頼しています。病院とバイオテクノロジー企業との研究協力は、治療の革新を支えています。病院は成長障害に対する構造化されたケアパスウェイを維持しています。政府が資金提供する小児病院はアクセス性を高めています。堅牢なインフラストラクチャにより、生物学的製剤の適切な保管が保証され、治療の一貫性が維持されます。

クリニックセグメントは、小児内分泌ケアの分散化に牽引され、2026年から2033年にかけて11.2%という最も高いCAGRを達成すると予想されています。クリニックでは、遺伝子検査の円滑化を含む外来診断サービスの提供が増えています。家族は利便性と待ち時間の短さからクリニックを好みます。小児専門クリニックは都市部で拡大しています。クリニックは検査結果を迅速に得るために研究所と提携しています。クリニックに統合された成長モニタリングプログラムは早期発見を支援します。遠隔医療は、クリニックにおける専門医のアクセスを向上させます。クリニックは費用対効果の高いフォローアップと注射トレーニングサポートを提供します。政府は、プライマリヘルスケアクリニックの強化に投資しています。診断率の上昇により、クリニックでの診察が増加しています。クリニックはまた、病院への構造化された紹介経路を採用し、ケアの継続性を向上させています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、およびオンライン薬局に分類されます。病院薬局セグメントは、温度に敏感な生物学的IGF-I療法用の管理された保管を維持しているため、2025年には49.6%という最大の市場収益シェアを占めました。医師は、初回投与量のモニタリングに病院での調剤を好みます。薬剤師は、親や介護者に服薬指導を提供します。厳格な規制ガイドラインでは、希少疾患の生物学的製剤に対する病院の監視が義務付けられています。病院は、不足を防ぐために安定した在庫レベルを維持しています。複雑な症例では、病院での調剤が必要になります。病院薬局の安全基準に対する患者の信頼が優位性を強化します。電子健康記録の統合は、安全な流通を強化します。病院は、投薬管理のために学際的なサポートを提供します。病院での診断の増加は、自然に病院薬局を通じて調剤を導きます。コールドチェーン物流は、病院システムでより信頼性が高くなります。

オンライン薬局セグメントは、デジタル処方箋プラットフォームの急速な成長に支えられ、2026年から2033年にかけて14.4%という最も高いCAGRを達成すると予想されています。オンライン薬局は、毎月の生物学的製剤の便利な宅配サービスを提供しています。断熱包装技術の進歩は、生物学的製剤の安全な配送をサポートしています。患者は定期的な処方箋のデジタル注文を好みます。遠隔内分泌学の成長は、処方箋の遠隔確認をサポートします。オンライン薬局は、遠隔地へのアクセスを向上させます。競争力のある価格設定とサブスクリプションモデルは、導入を促進します。eファーマシー事業の規制当局の承認は世界的に拡大しています。親は、重要な治療薬のリアルタイムの配送追跡を重視しています。デジタルプラットフォームは、服薬遵守を向上させる自動補充サービスを可能にします。新興市場におけるeヘルスサービスの普及は、セグメントの勢いを加速させます。

ラロン症候群市場の地域分析

- 北米は、2025年に約38.5%の最大の収益シェアでラロン症候群市場を支配しました。

- 強力な医療インフラ、高い診断率、活発な臨床研究プログラム、そして希少内分泌疾患に取り組む大手バイオテクノロジー企業の存在に支えられています。

- この地域は、高度な遺伝子検査の利用可能性、希少疾患に対する強力な償還枠組み、医師の意識の高まりといった恩恵を受けており、これらが相まって早期発見と治療の普及を促進しています。

米国ラロン症候群市場の洞察

米国のラロン症候群市場は、専門内分泌センターの普及、ゲノム検査の急速な導入、IGF-1をベースとした治療法の研究開発への積極的な投資により、2025年には北米の収益シェアの約81%を占めると予測されています。観察研究や臨床試験への患者登録数の増加と、希少疾患に対する支援的な償還政策は、米国における市場の成長を加速させ続けています。

ヨーロッパにおけるラロン症候群市場の洞察

ヨーロッパのラロン症候群市場は、希少遺伝性疾患への意識の高まり、分子診断ツールへのアクセス改善、そして希少疾患登録を支援する強力な政府イニシアチブにより、予測期間中に大幅な年平均成長率(CAGR)を記録すると予測されています。ヨーロッパ諸国では、体系的なケアパスウェイと多分野にわたる管理手法の導入が進み、ラロン症候群の特定と治療が促進されています。

英国ラロン症候群市場の洞察

英国のラロン症候群市場は、遺伝子スクリーニングプログラムの改善、専門内分泌クリニックのネットワーク拡大、希少疾患研究への積極的な参加に支えられ、高い年平均成長率(CAGR)で成長すると予想されています。成長障害に対する一般の認知度向上と患者紹介システムの改善も、診断率と治療率の向上に貢献しています。

ドイツにおけるラロン症候群市場の洞察

ドイツのラロン症候群市場は、精密医療への関心の高まり、強力な診断産業、そして希少疾患対策への政府支援を背景に、大幅な拡大が見込まれています。医療費の高騰、高度なホルモン検査技術の導入、そして希少内分泌疾患の管理に関する臨床医の研修の増加が、市場の着実な成長を支えています。

アジア太平洋地域のラロン症候群市場に関する洞察

アジア太平洋地域のラロン症候群市場は、小児内分泌専門医へのアクセス改善、遺伝性成長障害への意識の高まり、そして中国、日本、インド、韓国などの国々における医療投資の増加に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。政府主導の希少疾患対策と遺伝子検査ラボの拡充が、成長を加速させる主要な要因となっています。

日本におけるラロン症候群市場の洞察

日本のラロン症候群市場は、高度な医療技術、遺伝子検査の普及率の高さ、そして強力な公衆衛生インフラに支えられ、力強い成長を見せています。先天性疾患や遺伝性疾患への早期介入への関心の高まりも、市場の着実な拡大に貢献しています。また、日本の高齢化は、専門的なホルモン療法や長期ケアパスウェイの普及を促進しています。

中国におけるラロン症候群市場の洞察

中国のラロン症候群市場は、遺伝子研究への投資の増加、医療インフラの急速な拡大、そして希少疾患診断体制に対する政府の強力な支援に牽引され、2025年にはアジア太平洋地域において最大の収益シェアを占めました。小児科および内分泌科専門医の意識の高まりと遺伝子検査の費用対効果の向上により、診断と治療を受ける患者層が拡大しています。

ラロン症候群の市場シェア

ラロン症候群業界は、主に、次のような定評のある企業によって牽引されています。

•ファイザー社(米国)

•フェリング・ファーマシューティカルズ社(スイス)

•イプセン・ファーマ社(フランス)

•ノボ・ノルディスク社(デンマーク)

•イーライリリー・アンド・カンパニー社(米国)

•ジェネンテック社(米国)

•バイオマリン・ファーマシューティカル社(米国)

•テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

•メルク社(米国)

• OPKOヘルス社(米国)

•ザイダス・ライフサイエンス社(インド)

•ドクター・レディーズ・ラボラトリーズ社(インド)

•サン・ファーマシューティカル・インダストリーズ社(インド)

•トレント・ファーマシューティカルズ社(インド)

•ハンミ・ファーマシューティカル社(韓国)

• LG化学社(韓国)

•ロシュ・ホールディング社(スイス)

•アボット・ラボラトリーズ社(米国)

•シーメンス・ヘルシニアーズ社(ドイツ)

•サーモフィッシャーサイエンティフィック社(米国)

世界のラロン症候群市場の最新動向

- 2022年2月、研究者らは、AAVベースの遺伝子治療がラロン症候群のマウスモデルで成長ホルモン受容体の機能を回復できることを初めて実証しました。肝臓に直接投与されたAAV-GHRの単回注射により、IGF-1レベルが上昇し、GHR欠損マウスの体重と体長に測定可能な増加が見られました。これは、遺伝子治療が最終的に成長ホルモン抵抗性(ラロン)患者の疾患修飾アプローチに転換される可能性があるという、初めての前臨床概念実証となりました。

- 2021年2月、組換えヒトIGF-1(メカセルミン、インクレックス)療法の観察レジストリ解析において、重症原発性IGF-1欠損症(ラロン症候群患者を含む)の小児における実臨床での有効性と安全性のデータが報告されました。この解析では、rhIGF-1が未治療/思春期前患者のほとんどにおいて直線的な成長を促進する一方で、既知の安全性プロファイル(特に低血糖およびその他の予測可能な有害事象)が記録されていることが示されました。この発表は、ラロン症候群の確立された治療選択肢としてのメカセルミンの役割を強化し、臨床モニタリングの推奨事項に情報を提供しました。

- 2024年10月、イートン・ファーマシューティカルズは、イプセンからインクレックス®(メカセルミン注射剤)を買収する資産購入契約を締結したと発表した(取引は2024年12月に完了)。これは、重度のIGF-1欠乏症に対する唯一の承認rhIGF-1製品の所有権を移転する商業的マイルストーンであり、ラロン症候群治療の世界的な供給、アクセスプログラム、および商業化戦略に影響を与える可能性が高い。

- 2024年5月、アセンディス・ファーマはENDO 2024で、トランスコン希少内分泌ポートフォリオの拡大(長期作用型成長因子/IGF関連プログラムやトランスコン技術に関するプレゼンテーションを含む)を強調しました。これは、成長障害の将来の治療法に広く影響を与える可能性のある長期作用型成長因子/IGF生物学プラットフォームへの業界の投資強化を示しています(ラロン症候群などの疾患に対するトランスレーショナルな関心を含む)。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。