世界のレーザークラッディング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

627.00 Million

USD

1,312.11 Million

2024

2032

USD

627.00 Million

USD

1,312.11 Million

2024

2032

| 2025 –2032 | |

| USD 627.00 Million | |

| USD 1,312.11 Million | |

| % | |

|

世界のレーザークラッディング市場のセグメンテーション、タイプ別(ダイオードレーザー、ファイバーレーザー、CO2レーザー、YAGレーザーなど)、材質別(コバルト系合金、ニッケル系合金、鉄系合金、炭化物および炭化物ブレンドなど)、最終用途別(航空宇宙および防衛、石油およびガス、自動車、発電、医療など) - 2032年までの業界動向と予測

レーザークラッディング市場規模

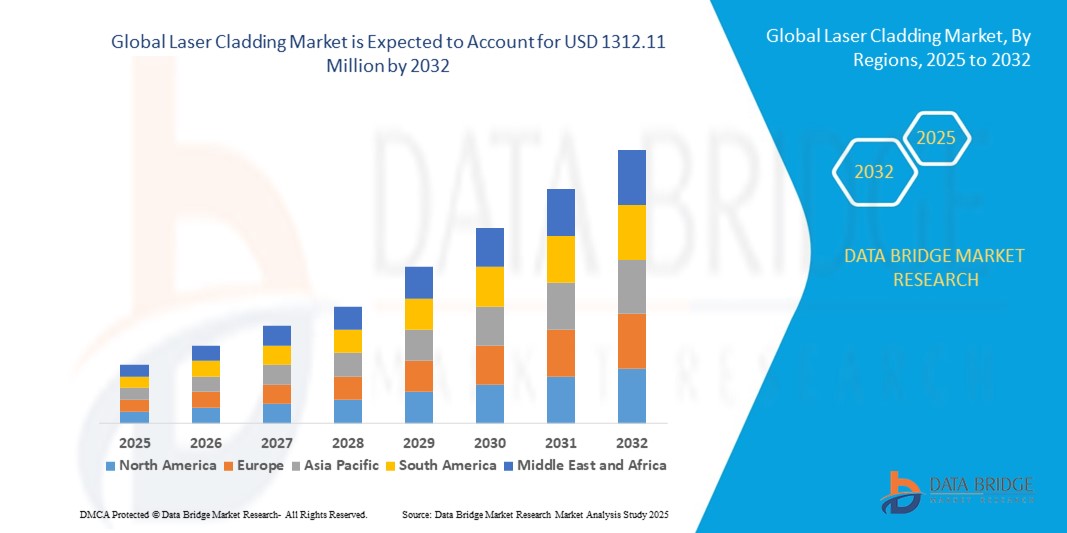

- 世界のレーザークラッディング市場規模は2024年に6億2,700万米ドルと評価され、予測期間中に9.67%のCAGRで成長し、2032年には1億3,1211万米ドルに達すると予想されています。

- 市場の成長は、航空宇宙、自動車、石油・ガス産業におけるレーザークラッディング技術の採用増加によって大きく促進されており、これらの産業では、部品の性能と寿命を向上させるために、精密な表面強化、修復、コーティングの適用が重要となっている。

- さらに、耐摩耗性、耐腐食性、耐熱性を向上させた高性能コーティングに対する産業需要の高まりにより、メーカーはレーザークラッディングソリューションの導入を進めています。これらの要因が重なり、レーザークラッディングシステムの普及が加速し、市場の成長を大幅に押し上げています。

レーザークラッディング市場分析

- レーザークラッディングは、高出力レーザーを用いて基板に材料を堆積させ、冶金学的に結合したコーティングまたは部品を作成する積層造形プロセスです。この技術は、複数の業界で高精度かつ耐久性の高い部品の修理、強化、または製造に使用されています。

- レーザークラッディングの需要の高まりは、主に表面の修復と改修の必要性、レーザーと自動化技術の進歩、そして材料の無駄を減らして機器の寿命を延ばすことによる持続可能性への重点の高まりによって促進されています。

- アジア太平洋地域は、急速な工業化、航空宇宙および自動車製造業の拡大、重工業および発電拠点の強力な存在により、2024年には38.6%のシェアでレーザークラッディング市場を支配した。

- 北米は、航空宇宙、自動車、発電分野における表面エンジニアリングソリューションの需要の高まりにより、予測期間中にレーザークラッディング市場で最も急速に成長する地域になると予想されています。

- コンパクトでコスト効率が高く、エネルギー効率の高いレーザーシステムへの需要の高まりにより、ダイオードレーザーセグメントは2024年に43.5%の市場シェアを獲得し、市場を席巻しました。ダイオードレーザーは、可搬性、低消費電力、自動化システムへの容易な統合性から、中小規模の製造ユニットでますます採用が進んでいます。ビーム成形の柔軟性と正確な入熱制御により、ダイオードレーザーは繊細な基板を歪みなく処理できるため、ニッチな用途への採用が進んでいます。

レポートの範囲とレーザークラッディング市場のセグメンテーション

|

属性 |

レーザークラッディングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

レーザークラッディング市場の動向

航空宇宙および自動車分野におけるレーザークラッディングの採用増加

- レーザークラッディングは、航空宇宙産業や自動車産業において、高精度コーティングや修理にますます利用され、過酷な動作条件にさらされる重要な部品に優れた耐摩耗性と耐腐食性を提供します。

- 例えば、GEアビエーションはレーザークラッディング技術をタービンブレードやエンジン部品の修復に取り入れ、性能を向上させ、耐用年数を延ばしながら、ダウンタイムとメンテナンスコストを削減しています。

- ファイバーレーザーやダイオード励起システムなどのレーザー技術の進歩により、プロセス速度、コーティング品質、材料適合性が向上し、複雑な形状や軽量合金への幅広い採用が可能になりました。

- 自動車業界では、エンジン部品、ドライブシャフト、ブレーキシステムにレーザークラッディングを採用し、硬度の向上と摩擦の低減を実現し、厳しい性能と効率の基準を満たしています。

- 金属マトリックス複合材やセラミック強化合金などの新しい被覆材料の研究は、被覆面の熱安定性と機械的特性を向上させることで応用範囲を拡大しています。

- 部品の交換よりも再生と持続可能性を促進する環境規制の強化により、従来の機械加工やコーティングに代わる環境に優しい代替手段としてレーザークラッディングの採用が促進されています。

レーザークラッディング市場の動向

ドライバ

表面修復および強化ソリューションの需要増加

- 重機、航空宇宙、自動車分野では表面修復、修復、強化の要件が高まっており、レーザークラッディングの需要が高まっています。レーザークラッディングは、機器のダウンタイムを最小限に抑え、部品の寿命を延ばす費用対効果の高いソリューションを提供します。

- 例えば、トランプは航空宇宙メーカーと協力して、タービンディスクやコンプレッサー部品の修理にレーザークラッディングソリューションを提供し、改修時間を大幅に短縮し、コーティングの完全性を向上させました。

- 資産のライフサイクルを延長し、運用の中断を減らすことに重点を置いたメンテナンス予算の増加により、摩耗または損傷した部品を最小限の二次処理で修復する技術への投資が促進されます。

- レーザークラッディングによる表面改質により、耐摩耗性、耐腐食性、耐疲労性が向上し、重要なインフラや輸送機器の信頼性と性能が向上します。

- 高度なエンジニアリング材料の複雑さとコストの増大により、高性能合金や複合材料と互換性のある精密修復を提供することで、レーザークラッディングの価値提案が強化されています。

抑制/挑戦

初期投資と設備コストが高い

- レーザークラッディングシステム(レーザー、モーションコントロールユニット、補助装置を含む)は資本集約的な性質を持つため、中小企業にとって大きな障壁となり、特に新興市場での導入が遅れています。

- 例えば、発展途上地域の製造業者は、コヒレントやIPGフォトニクスなどの企業が提供するシステムの取得コストが、長期的な利点があるにもかかわらず、従来のコーティングや溶接方法を置き換える能力を制限する可能性があると報告している。

- 複雑な設置要件と熟練したオペレータの必要性により、初期費用が増加し、トレーニングプログラムが必要となり、初期の導入のハードルがさらに高くなります。

- 急速な技術進化は、競争力を維持するためにアップグレードの要求を課し、機器所有者に継続的な資本支出の圧力をもたらします。

- 高価なレーザークラッディングシステムのための資金調達やリースオプションの確保における課題は、特に新規参入者や投資資本へのアクセスが限られている企業にとって、市場の成長を制限しています。

レーザークラッディング市場の展望

市場は、タイプ、材質、最終用途に基づいて分割されています。

- タイプ別

レーザークラッディング市場は、種類別にダイオードレーザー、ファイバーレーザー、CO2レーザー、YAGレーザー、その他に分類されます。ダイオードレーザーセグメントは、コンパクトでコスト効率が高く、エネルギー効率の高いレーザーシステムへの需要の高まりを背景に、2024年には43.5%という最大の市場収益シェアを占めました。ダイオードレーザーは、携帯性、低消費電力、自動化システムへの容易な統合性から、中小規模の製造ユニットでますます採用が進んでいます。ビーム成形の柔軟性と正確な入熱制御により、ダイオードレーザーは繊細な基板を歪みなく処理できるため、ニッチな用途への採用が進んでいます。

ファイバーレーザー分野は、高精度、高効率、そして様々な産業用途への適応性の高さを背景に、2025年から2030年にかけて最も高い成長率を達成すると予想されています。ファイバーレーザーは、安定したクラッド品質、低いメンテナンス要件、そして多様なレーザークラッド材料との互換性を実現できることから、高い支持を得ています。優れたビーム品質とエネルギー効率は、複雑な形状や微細な表面仕上げが求められる用途に最適であり、生産性の向上と運用コストの削減を実現します。航空宇宙、自動車、発電などの業界では、重要な部品の修理や表面改質にファイバーレーザーが好まれています。

- 素材別

材料別に見ると、レーザークラッディング市場はコバルト基合金、ニッケル基合金、鉄基合金、炭化物および炭化物混合物、その他に分類されます。ニッケル基合金セグメントは、優れた耐食性、高温強度、耐摩耗性により、2024年に最大の収益シェアを獲得しました。これらの特性により、ニッケル基合金は、耐久性と信頼性が最も重要となる航空宇宙、発電、石油・ガス産業の重要部品に非常に適しています。機械部品の修理やアップグレードにおけるニッケル合金の広範な応用は、その市場地位をさらに強化しています。

超硬合金および超硬合金ブレンドセグメントは、産業機械および工具用途における高耐摩耗コーティングの需要増加に牽引され、2025年から2030年にかけて最も高い成長が見込まれています。超硬合金ブレンドは、優れた硬度と表面保護性能を提供し、部品寿命を延ばし、メンテナンスコストを削減します。耐摩耗性を高め、過酷な動作条件にも耐える能力から、自動車、鉱業、重工業分野で好まれる選択肢となっており、新興市場における採用が拡大しています。

- 最終用途別

レーザークラッディング市場は、最終用途に基づいて、航空宇宙・防衛、石油・ガス、自動車、発電、医療、その他に分類されます。航空宇宙・防衛分野は、航空機部品の精度、耐久性、性能に対する厳しい要件に支えられ、2024年には最大の収益シェアを占めました。レーザークラッディングは、タービンブレード、着陸装置、エンジン部品などの重要部品の修理・強化に広く利用されており、高い構造的完全性を維持しながら費用対効果の高いソリューションを提供します。高度な材料を最小限の熱変形で適用できるため、航空宇宙用途への採用がさらに進んでいます。

自動車分野は、軽量、耐摩耗性、高性能な自動車部品への需要増加に牽引され、2025年から2030年にかけて最も急速な成長を遂げると予想されています。レーザークラッディングは、エンジン部品、金型、ダイへの適用が拡大しており、メーカーは部品の寿命を延ばし、生産コストを削減することが可能です。電気自動車の普及と高度な製造プロセスの拡大も、自動車分野における精密クラッディングソリューションの需要の高まりに寄与しています。

レーザークラッディング市場の地域分析

- アジア太平洋地域は、急速な工業化、航空宇宙および自動車製造業の拡大、重工業および発電拠点の強力な存在により、2024年には38.6%という最大の収益シェアでレーザークラッディング市場を支配しました。

- この地域のコスト効率の高い製造業の環境、高度な製造技術への投資の増加、高価値のエンジニアリング部品の輸出の増加が市場の成長を加速させています。

- 熟練労働者の確保、政府の有利な政策、最先端の材料の採用が、航空宇宙、自動車、エネルギー分野におけるレーザークラッディングソリューションの消費増加に貢献しています。

中国レーザークラッディング市場の洞察

中国は、航空宇宙、自動車、そして工業製造業におけるリーダーシップにより、2024年にはアジア太平洋地域のレーザークラッディング市場で最大のシェアを占めました。同国の強固な産業基盤、ハイテク製造業に対する政府の優遇措置、そして高度な表面工学技術の急速な導入が、主要な成長原動力となっています。国内および輸出市場向けの修理、メンテナンス、高性能部品製造への投資増加も、需要をさらに支えています。

インドのレーザークラッディング市場の洞察

インドは、自動車、発電、重機分野における高度な表面処理技術への需要の高まりを背景に、アジア太平洋地域で最も急速な成長を遂げています。「Make in India」と産業近代化を支援する政府の取り組みにより、レーザークラッディングの導入が加速しています。さらに、研究開発への投資の増加、インフラプロジェクトの拡大、エンジニアリング部品の輸出増加も、市場の堅調な拡大に貢献しています。

欧州レーザークラッディング市場の洞察

欧州のレーザークラッディング市場は、厳格な品質・環境規制、航空宇宙・自動車製造業の好調な伸び、そして高度な表面修復技術の導入拡大に支えられ、着実に拡大しています。この地域では、特に高付加価値産業において、精度、耐久性、持続可能性が重視されています。カスタム製造、部品修理、高性能コーティングにおけるレーザークラッディングの利用増加が、さらなる成長を牽引しています。

ドイツレーザークラッディング市場の洞察

ドイツの市場は、精密工学、航空宇宙、自動車製造におけるリーダーシップによって牽引されています。強力な研究開発ネットワーク、産学連携、そして高性能材料への注力により、レーザークラッディング用途における継続的なイノベーションが促進されています。特に、耐摩耗性の高い部品、タービン修理、産業機械の表面改質への需要は旺盛です。

英国レーザークラッディング市場の洞察

英国市場は、成熟した航空宇宙・防衛産業、高度な修理・コーティングソリューションの導入拡大、そして産業研究開発への投資の恩恵を受けています。高付加価値製造、持続可能な生産プロセス、そして特殊部品の開発への注力は、レーザークラッディングの導入を後押ししています。メーカーと研究機関の連携強化は、材料・プロセス開発におけるイノベーションをさらに促進します。

北米レーザークラッディング市場の洞察

北米は、航空宇宙、自動車、発電分野における表面工学ソリューションの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。部品修理、効率向上、そして先進的な製造技術の導入への注目が高まり、市場の成長を後押ししています。高精度レーザーシステムへの投資と、産業界と研究機関の連携強化も市場拡大を支えています。

米国レーザークラッディング市場の洞察

2024年には、先進的な航空宇宙、防衛、自動車産業を背景に、米国が北米市場で最大のシェアを占めました。強力な研究開発インフラ、高性能材料への多額の投資、そしてレーザーベースの表面工学技術の採用拡大が、主要な成長原動力となっています。主要市場プレーヤーの存在、技術の進歩、そして成熟した産業エコシステムは、この地域における米国の主導的地位をさらに強固なものにしています。

レーザークラッディング市場シェア

レーザークラッディング業界は、主に、次のような定評ある企業によって牽引されています。

- トルンプ(ドイツ)

- OC Oerlikon Management AG (スイス)

- Höganäs AB(スウェーデン)

- コヒレント社(米国)

- イエノプティック(ドイツ)

- IPGフォトニクスコーポレーション(米国)

- ヘイデン社(米国)

- Titanova, Inc.(米国)

- スワンソン・インダストリーズ(米国)

- アメリカンクラッディングテクノロジーズ(米国)

- アラバマレーザー(米国)

- Kondex Corporation USA(米国)

- ホーネットレーザークラッディング(米国)

- TopClad(米国)

- Laserline GmbH(ドイツ)

世界のレーザークラッディング市場の最新動向

- ファイバーレーザーの世界的スペシャリストであるLaserline社は、2024年10月、ドイツの生産施設を拡張するため、1,500万ユーロを投資すると発表しました。この拡張は、増大する産業需要に対応するため、レーザークラッディングシステムの製造能力を増強することに重点を置いています。この動きは、航空宇宙、自動車、エネルギーなどの分野における精密表面改質、修復、コーティング用途におけるレーザークラッディング技術の採用増加を反映しています。生産能力の強化により、リードタイムの短縮、カスタマイズオプションの向上、そして世界のレーザークラッディング市場におけるLaserline社の競争力強化が期待されます。

- 2024年7月、表面処理ソリューションの世界的リーダーであるエリコンメテコは、リンデ社と戦略的提携を締結しました。エリコンのレーザークラッディング技術を用いた高度な溶射コーティングを共同開発・商品化するためです。この提携により、高性能表面処理におけるイノベーションが加速し、航空宇宙、自動車、産業分野における新たな用途の開発が可能になると期待されています。エリコンのレーザークラッディングに関する専門知識とリンデの産業用ガスおよびプロセス技術の能力を組み合わせることで、レーザークラッディングプロセスの効率、品質、拡張性を向上させ、それによって世界中でレーザークラッディング装置の市場範囲と普及を拡大することを目指しています。

- 2024年1月、TRUMPFはインド初の製造拠点をマハラシュトラ州プネーに開設しました。この戦略的な動きにより、TRUMPFは最先端のレーザー切断機および曲げ機を現地生産できるようになり、インド市場における需要の高まりへの対応力を強化します。この工場では年間300台の生産を見込んでおり、2025年にはTruLaser 1000シリーズも生産に加える計画です。この拡張により、TRUMPFのインド市場におけるプレゼンスが強化されるとともに、リードタイムの短縮と顧客とのより緊密な関係構築を通じて、グローバルサプライチェーンの最適化も実現します。

- SKFは2022年1月、ベルギーに拠点を置き、レーザークラッディング技術を専門とする積層造形企業であるLaser Cladding Venture nv(LCV)の買収を完了しました。この買収により、SKFのサービスおよび再生事業が強化され、高度な修理ソリューションの提供と重要部品の寿命延長が可能になりました。LCVの専門知識を統合することで、SKFは持続可能性と循環型経済の原則へのコミットメントを強化し、より広範な戦略目標と整合を図りました。

- 2021年3月、ルミバードは15年以上にわたり主要部品サプライヤーであるサーブの防衛用レーザー測距装置事業を買収しました。この買収は、ルミバードの欧州防衛用レーザー市場における地位強化に向けた重要な一歩となりました。サーブの技術との統合により、ルミバードの製品ポートフォリオが拡大し、防衛用途向けの高度なレーザーソリューションを提供する能力が強化されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。