世界のレーザー内視鏡検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.95 Billion

USD

6.23 Billion

2025

2033

USD

2.95 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 6.23 Billion | |

| % | |

|

世界のレーザー内視鏡検査市場のセグメンテーション、タイプ別(共焦点レーザー内視鏡検査(CLE)および体積レーザー内視鏡検査(VLE))、CLE製品タイプ別(プローブベース、内視鏡ベース)、CLEアプリケーション別(膵臓、管腔、胆道、その他)、エンドユーザー別(診断クリニック、病院、外来手術センター) - 2033年までの業界動向と予測

レーザー内視鏡検査市場規模

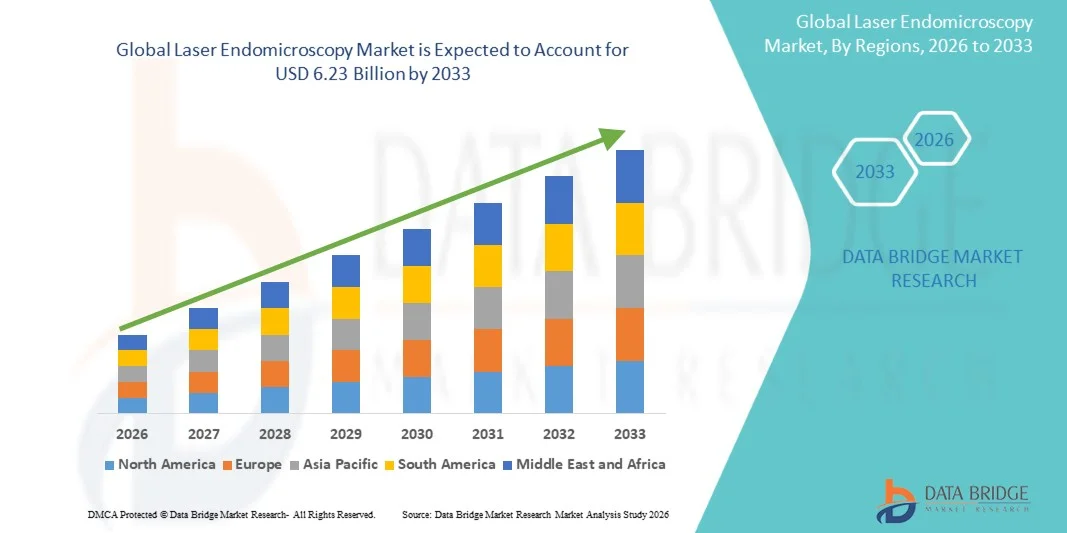

- 世界のレーザー内視鏡検査市場規模は2025年に29億5000万米ドルと評価され、予測期間中に9.80%のCAGRで成長し、2033年までに62億3000万米ドル に達すると予想されています 。

- 市場の成長は、高度な画像技術の導入拡大と光学診断における継続的な技術進歩によって大きく牽引されています。これらの技術進歩により、組織を細胞レベルでリアルタイムかつ高解像度で可視化することが可能になっています。低侵襲かつ精密な診断法への移行が進むにつれ、病院、研究センター、専門クリニックにおいてレーザー内視鏡検査の導入が進んでいます。

- さらに、生検の必要性を低減する、正確で使いやすく迅速な診断ソリューションへの需要の高まりにより、レーザー内視鏡検査は様々な医療分野において、優先的な画像診断ツールとしての地位を強化しています。これらの要因が相まって、レーザー内視鏡検査ソリューションの普及が加速し、業界の成長を大きく後押ししています。

レーザー内視鏡市場分析

- 内視鏡検査中にリアルタイムの生体内顕微鏡画像撮影を可能にするレーザーエンドマイクロスコープは、消化器内科、呼吸器内科、腫瘍学、泌尿器科など、現代の診断ワークフローにおいて重要なツールとなっています。複数の生検を必要とせずに細胞レベルの可視化を瞬時に提供できるため、診断精度と処置効率が大幅に向上します。

- 低侵襲診断、早期癌検出、精密誘導治療への需要の高まりは、レーザー内視鏡検査の導入を促進する主な要因の一つです。高解像度、ユーザーフレンドリー、そして統合型画像システムに対する臨床医の関心の高まりが、市場の成長をさらに加速させています。

- 北米は、高度な医療インフラ、革新的な画像技術の早期導入、高額な医療費、米国とカナダの主要病院や学術センターでの活発な臨床研究活動に支えられ、2025年には38.5%という最大の収益シェアでレーザー内視鏡市場を席巻しました。

- アジア太平洋地域は、医療の近代化への投資の増加、胃腸および呼吸器疾患の発生率の上昇、高度な診断ツールの採用の増加、中国、インド、韓国、シンガポールなどの国での医療ツーリズムの拡大により、予測期間中にレーザー内視鏡検査市場で最も急速に成長する地域になると予想されています。

- CLEセグメントは、内視鏡検査中にリアルタイムで高解像度の細胞イメージングを提供し、物理的な生検なしで組織学的評価を可能にするという実証済みの能力により、2025年に62.4%という最大の市場収益シェアを占めました。

レポートの範囲とレーザー内視鏡検査市場のセグメンテーション

|

属性 |

レーザー内視鏡検査の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

レーザー内視鏡検査市場の動向

「AIを活用した画像解析による診断精度の向上」

- 世界のレーザー内視鏡検査市場における重要な加速トレンドとして、リアルタイム画像処理への人工知能(AI)の統合が進み、臨床医はより迅速かつ正確に異常を検出できるようになっています。AIを活用したレーザー内視鏡検査システムは、組織パターンの自動認識を可能にし、解釈のばらつきを軽減し、診断の信頼性を高めます。

- 例えば、いくつかの先進的なプラットフォームでは、内視鏡検査中に数秒で良性と悪性の組織を分類できるAIベースのアルゴリズムが組み込まれており、より迅速な臨床判断と標的生検をサポートしています。

- AI統合により、リアルタイムの画像強調、自動注釈、予測分析などの機能が可能になり、胃腸がん、バレット食道、炎症性腸疾患(IBD)、その他の粘膜異常の疾患検出が大幅に改善されます。

- さらに、AI駆動型システムは、オペレータへの依存を減らし、経験の浅い臨床医が専門家レベルの解釈精度を達成できるようにすることで、ワークフローの効率を向上させます。

- AIとレーザー内視鏡プラットフォームのシームレスな統合により、電子健康記録(EHR)、デジタル病理学システム、クラウドベースの分析プラットフォームとの同期が可能になり、包括的な診断評価が可能になります。

- よりインテリジェントで自動化された高精度な画像プラットフォームへのトレンドは、低侵襲診断に対する臨床医の期待を変革しつつあります。その結果、企業は画像解像度と診断結果の向上を目指し、AI対応の画像モジュールや次世代レーザースキャン技術に多額の投資を行っています。

- 医療提供者が病気の早期発見、精密診断、生検負担の軽減を重視するようになり、AI搭載レーザー内視鏡システムの需要は病院や高度内視鏡センターで急速に拡大している。

レーザー内視鏡市場の動向

ドライバ

「消化器・呼吸器疾患におけるリアルタイム高精度画像診断の高まるニーズ」

- 消化器(GI)がん、炎症性腸疾患(IBD)、大腸病変、肺疾患の世界的な負担の増加により、レーザー内視鏡検査を含むリアルタイムの高解像度画像技術の需要が大幅に増加しています。

- 例えば、最近の研究では、レーザー内視鏡検査は「光学的生検」を可能にし、物理的な組織サンプル採取の必要性を減らし、即時の臨床的意思決定を可能にすることが示されており、これは病院や内視鏡センターでの導入の主な推進力となっている。

- 臨床医が細胞レベルの構造を視覚化するためのより正確なツールを求めている中、レーザー内視鏡検査は内視鏡検査中に組織学的に近い画像を提供することで大きな利点を提供している。

- 特にバレット食道や大腸疾患における癌の早期発見の重要性が高まっており、標的診断機能と統合された高度な画像診断システムの導入が進んでいる。

- レーザースキャン機構の改良、蛍光造影剤の強化、AIによる画像解釈などの技術進歩が市場の成長をさらに加速させています。

- 消化器専門医と呼吸器専門医の間での研修活動と意識の向上により、レーザー内視鏡検査は標準的な内視鏡検査の優れた代替手段として受け入れられるようになっている。

- 低侵襲診断への移行と、正確で迅速な評価を求める患者の嗜好の高まりが相まって、予測期間中の市場拡大を促進すると予想されます。

- 医療機器メーカーによる研究開発への投資、および内視鏡企業とデジタル画像企業との連携により、高性能レーザー内視鏡システムの開発が大幅に強化されています。

抑制/挑戦

「高額な機器費用、限られた償還、そして臨床導入における技術的な複雑さ」

- レーザー内視鏡検査市場に影響を与える大きな制約の一つは、高度なシステムの初期投資コストの高さであり、特にコストに敏感な地域の小規模病院や医療センターでの導入を制限している。

- レーザー内視鏡プラットフォームには、特殊なハードウェア、蛍光剤、高精度の光学系が必要であり、調達および保守費用が増加する。

- さらに、レーザーベースの光生検に対する償還が限られているか不十分なため、医療提供者にとって経済的な障壁となり、明らかな臨床的利点があるにもかかわらず、迅速な導入が妨げられている。

- この技術の複雑さは、臨床医が画像の取得と解釈の両方に習熟する必要があるため、トレーニングの課題も生じ、導入初期段階では手順のワークフローが遅くなる可能性がある。

- 動きによるアーティファクトへの敏感さ、最適な染色技術への依存、オペレータ間の画像化結果のばらつきなどの技術的な問題により、広範な利用がさらに制限される可能性があります。

- もう一つの課題は、レーザー内視鏡検査の結果を日常的な診断経路に統合するための標準化された臨床ガイドラインが欠如していることであり、これが臨床的意思決定に矛盾を引き起こす可能性がある。

- イノベーションによってアクセス性と使いやすさは向上しているが、これらの障壁を克服するには、自動画像診断システムの進歩、償還範囲の拡大、そしてより幅広い臨床医研修プログラムが必要となる。

- 費用対効果の高い製品開発、デジタル自動化の強化、構造化された臨床プロトコルを通じてこれらの課題に対処することは、持続的な市場成長にとって極めて重要です。

レーザー内視鏡検査市場の展望

市場は、タイプ、CLE 製品タイプ、CLE アプリケーション、およびエンド ユーザーに基づいて分類されます。

• タイプ別

タイプ別では、レーザー内視鏡検査市場は共焦点レーザー内視鏡検査(CLE)と体積レーザー内視鏡検査(VLE)に分類されます。CLEセグメントは、内視鏡検査中にリアルタイムで高解像度の細胞イメージングを提供し、物理的な生検なしで組織学的評価に近い評価を可能にするという実績ある能力に牽引され、2025年には62.4%という最大の市場収益シェアを占めました。CLEは、その検証済みの精度と内視鏡医の間での臨床的熟知性により、バレット食道、胃病変、炎症性腸疾患(IBD)、結腸直腸腫瘍の診断において、消化器内科で広く採用されています。その強力な優位性は、プローブベースと内視鏡ベースの両方のCLEシステムが利用可能であることにも支えられており、臨床医はワークフロー要件に基づいて柔軟に対応できます。高度な蛍光造影剤と改良されたレーザースキャンモジュールにより、CLEの診断的有用性がさらに強化されています。このセグメントは、広範な臨床的証拠、規制当局の承認、標準的な内視鏡システムとの統合の容易さ、そして病院や三次医療センターでの広範な導入を後押しする医師の高い信頼により、引き続き好まれる選択肢であり続けています。

VLEセグメントは、2026年から2033年にかけて18.9%という最も高いCAGRを達成すると予想されています。これは、CLEでは到底及ばない最大3mmの深さまでの表面下異常を可視化できる広視野・深部組織イメージング機能への関心の高まりに牽引されています。VLEは、特にバレット食道サーベイランスプログラムで注目を集めており、埋没腺や異形成組織を検出できる能力が非常に貴重となっています。低侵襲性光生検の選好の高まり、食道病変の高度なマッピングに対する需要の高まり、そして自動化アルゴリズムに基づく組織解釈などの技術進歩が、力強い市場成長を支えています。また、高速スキャニングカテーテルの利用可能性の向上や、専門消化器センターにおけるAI支援診断ワークフローとの統合も、VLEの採用を拡大させています。

• CLE製品タイプ別

CLE製品タイプに基づき、レーザー内視鏡検査市場はプローブベースと内視鏡ベースに分類されます。プローブベースCLE(pCLE)セグメントは、消化器内科、呼吸器内科、泌尿器科など、複数の専門分野にわたる既存の内視鏡とシームレスに統合できるため、2025年には57.1%という最大の収益シェアで市場を席巻しました。pCLEは、標準的な内視鏡の作業チャネルから挿入できる細いプローブを使用できるため、医師は高い柔軟性を提供し、到達困難な部位でのリアルタイム細胞イメージングに適しています。その優位性は、幅広い臨床採用、携帯性、そして様々な解剖学的部位に最適化された複数のプローブタイプが利用可能であることによって強化されています。消化管腫瘍、胆道疾患、膵臓病変、肺結節におけるpCLEの診断精度を裏付ける強力な研究証拠も、pCLEの市場リーダーシップに貢献しています。さらに、内視鏡ベースの CLE プラットフォームに比べて取得コストが低いため、中規模の病院や外来センターにとって魅力的な選択肢となります。

内視鏡ベースのCLE(eCLE)セグメントは、優れた画像安定性、より広い視野、そして人間工学に基づいた設計を提供する統合システムの進歩に牽引され、2026年から2033年にかけて17.6%という最も高いCAGRを達成すると予想されています。eCLEプラットフォームは、より高いレーザー出力、改善された信号対雑音比、そしてより一貫した画質を提供し、高精度診断環境に最適です。このセグメントの急速な成長は、特に高度な消化管診断、粘膜病変の特徴付け、そして標的生検において、三次医療機関での導入増加に支えられています。デジタルイメージングスイート、AIベースの意思決定支援モジュール、そして自動レポート作成ワークフローとの統合が、需要をさらに加速させています。精密内視鏡検査への注目の高まりと、統合システムによってもたらされる診断の信頼性向上は、引き続きこのセグメントの力強い拡大を牽引するでしょう。

• CLEアプリケーションによる

CLE用途に基づき、レーザー内視鏡検査市場は膵臓、管腔、胆道、その他に分類されます。管腔用途セグメントは、バレット食道、胃がん、大腸ポリープ、炎症性腸疾患などの管腔消化管疾患の診断におけるCLEの広範な利用により、2025年には48.5%と最大の収益シェアを占めました。管腔用途は、最も広範な臨床検証、内視鏡ユニットでの定期的な使用、そして物理的なサンプリングの必要性を減らすリアルタイムの生体内光生検への強い需要の恩恵を受けています。特に食道異常に対する早期がん検出プログラムへの意識の高まりは、市場の優位性を強化し続けています。このセグメントは、蛍光剤の進歩、プローブ互換性の拡大、そして診断精度とワークフロー効率を高める医師研修プログラムの拡大からもさらに恩恵を受けています。

膵臓アプリケーション分野は、2026年から2033年にかけて19.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは、膵臓嚢胞性病変の特徴づけを目的とした超音波内視鏡下穿刺吸引細胞診(EUS-FNA)におけるCLE(Cross-Leading Leap:クロノグラフ法)の採用増加が牽引役となります。CLEは、良性膵臓嚢胞と前癌状態または悪性膵臓嚢胞をリアルタイムで鑑別できるため、診断の不確実性を大幅に低減し、治療計画の精度向上に貢献します。膵臓がんの罹患率の上昇、早期発見の必要性の高まり、そして膵管用に設計された超薄型プローブの進歩が、旺盛な需要の要因となっています。AI支援画像読影ツールと病変予測分類ツールの統合も、特に消化器腫瘍専門センターにおいて成長を加速させています。

• エンドユーザーによる

エンドユーザーに基づいて、レーザー内視鏡検査市場は、診断クリニック、病院、外来手術センター(ASC)に分類されます。病院セグメントは、高度な画像インフラの普及率の高さ、熟練した消化器専門医の存在、そして三次医療現場における精密診断への強い需要に牽引され、2025年には54.7%という最大の収益シェアで市場を席巻しました。病院は、リアルタイム光生検を含む複雑な内視鏡検査を最も多く実施しており、CLEおよびVLE技術の主要な導入先となっています。大規模病院は、研究資金、臨床試験、そして早期がん発見と治療ガイダンスのための高度な画像診断ツールの利用を促進する統合腫瘍学プログラムの恩恵も受けています。

外来手術センター(ASC)セグメントは、コスト削減と患者の回復期間短縮を実現する外来低侵襲内視鏡手術への移行を背景に、2026年から2033年にかけて18.2%という最も高いCAGRを達成すると予想されています。ASCでは、携帯性、導入コストの低さ、そしてハイスループット消化管手術への適合性から、コンパクトなプローブベースのCLEシステムの導入が進んでいます。また、即日診断への関心の高まり、ワークフロー効率の向上、そして外来診療を好む患者の増加も、このセグメントの力強い成長を支えています。

レーザー内視鏡検査市場の地域分析

北米は、 高度な医療インフラ、ハイエンド画像技術の早期導入、そして精密診断への積極的な投資に支えられ、2025年にはレーザー内視鏡検査市場において38.5%という最大の収益シェアを獲得し、市場を席巻しました。この地域は、学術研究機関、臨床試験、そして高度な技術を備えた内視鏡システムを備えた病院が数多く存在するという恩恵を受けています。

米国レーザー内視鏡検査市場の洞察

米国のレーザー内視鏡検査市場は、 2025年に北米のレーザー内視鏡検査売上高の約80.2%を占めると予測されています。これは、消化器内科、呼吸器内科、腫瘍内科における低侵襲診断ツールの急速な導入によるものです。消化器がんの発生率の上昇、早期腫瘍検出の需要増加、そして高度な内視鏡検査に対する強力な保険償還支援が市場拡大に貢献しています。さらに、機器メーカーと米国の主要医療センターとの提携により、CLEシステムとVLEシステムの両方の革新と臨床導入が加速しています。

欧州レーザー内視鏡検査市場の洞察

欧州のレーザー内視鏡検査市場は、消化器系および呼吸器系ケアにおけるリアルタイム高解像度診断画像への需要の高まりを背景に、予測期間中に高いCAGRで成長すると予測されています。この地域では、がんの早期発見に関する厳格な臨床ガイドラインと、内視鏡検査インフラへの投資増加が相まって、技術の普及を後押ししています。西欧、特にドイツ、フランス、英国の病院や研究センターでは、診断精度の向上を目指し、CLE(Central Light Evolution:臨床照明)およびVLE(Ventral Light Evolution:可視光電子分光)システムの導入が進んでいます。

英国レーザー内視鏡検査市場の洞察

英国のレーザー内視鏡検査市場は、NHS(国民保健サービス)および民間病院における高度な診断システムの積極的な導入を背景に、大幅な拡大が見込まれています。早期がん検診への意識の高まり、臨床研究プログラムの拡大、そして国家レベルのデジタルヘルスイニシアチブが、さらなる普及を後押ししています。

ドイツのレーザー内視鏡検査市場の洞察

ドイツのレーザー内視鏡市場は、強力な医療技術エコシステム、質の高い医療インフラ、そして精密診断への重点により、著しい成長を遂げています。消化器病学および腫瘍学における低侵襲イメージングソリューションの採用増加が、市場の着実な拡大に貢献しています。

アジア太平洋地域のレーザー内視鏡検査市場に関する洞察

アジア太平洋地域は、レーザー内視鏡検査市場において最も急速な成長が見込まれる地域であり、2026年から2033年にかけて23.8%という力強い年平均成長率(CAGR)を記録すると予測されています。この成長は、医療近代化への取り組みの活発化、消化器系および呼吸器系疾患の有病率の上昇、そして中国、インド、韓国、タイ、シンガポールなどの国々における医療ツーリズムの拡大によって牽引されています。病院インフラの改善、高度な画像診断システムへの投資拡大、そして正確で低侵襲な診断に対する需要の高まりが、市場の力強い推進力を生み出しています。

日本レーザー内視鏡市場インサイト

日本のレーザー内視鏡検査市場は、技術的に高度な医療システム、病気の早期発見への重点的な取り組み、病院や専門クリニックにおける革新的な診断ツールの普及率の高さにより、急速に普及しています。

中国レーザー内視鏡検査市場の洞察

中国のレーザー内視鏡検査市場は、2025年にアジア太平洋地域のレーザー内視鏡検査市場において最大の収益シェアを占めました。これは、急速な医療サービスの拡大、政府主導の医療近代化イニシアチブ、そして内視鏡検査を必要とする患者層の多さに牽引されています。現地の製造能力の向上と内視鏡画像技術への投資の増加が、市場の成長をさらに支えています。

レーザー内視鏡検査の市場シェア

レーザー内視鏡検査業界は、主に次のような定評ある企業によって牽引されています。

- マウナケア・テクノロジーズ(フランス)

- ナインポイント・メディカル(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ペンタックスメディカル(日本)

- 富士フイルムホールディングス株式会社(日本)

- Karl Storz SE & Co. KG (ドイツ)

- オリンパス株式会社(日本)

- クックメディカル(米国)

- ストライカーコーポレーション(米国)

- メドトロニックplc(アイルランド)

- Richard Wolf GmbH(ドイツ)

- コンメッドコーポレーション(米国)

- Bracco Imaging SpA(イタリア)

- オプティスキャンイメージング(オーストラリア)

- Cellvizio(フランス)

- エンドチョイス(米国)

- HOYAグループ(日本)

- インテュイティブ・サージカル(米国)

- ビジョンサイエンス社(米国)

- シノライトメディカル(中国)

世界のレーザー内視鏡検査市場の最新動向

- 2023年1月、マウナケアテクノロジーズは、肺がん診断のためのロボット支援気管支鏡検査と針ベースの共焦点レーザー内視鏡検査を組み合わせた初のヒト臨床試験の結果を発表し、診断手順中の末梢肺結節の標的化を改善するためのリアルタイム画像フィードバックの実現可能性と安全性を実証しました。

- 2023年10月、マウナケア・テクノロジーズは、大規模ランダム化比較試験において、間質性肺疾患(ILD)の診断において、Cellvizioガイド下経気管支クライオビオプシーがX線透視法と比較して診断率と安全性を著しく向上させたという肯定的な結果を報告しました。この研究は、CLEが肺組織サンプル採取手順の精度を向上させ、合併症を軽減できることを示しており、呼吸器診断における新たな臨床的機会を開拓しています。

- 2024年5月、マウナケア・テクノロジーズは、2024年消化器疾患週間において、Cellvizioレーザー内視鏡プラットフォームの臨床的価値を示す9つの科学講演を発表しました。講演要旨は、人工知能、膵臓嚢胞性病変、膵臓がん、消化器疾患などの用途に焦点を当てています。これらの講演は、内視鏡技術の継続的な臨床検証と研究への取り組みを強調するものでした。

- 2025年7月、マウナケアテクノロジーズは2025年上半期の財務結果を報告し、特に膵臓嚢胞の適応症におけるセルビジオシステムの米国での売上が堅調に伸び、新しい臨床センターでの使用が増加したことを指摘しました。これは、マクロ経済の課題にもかかわらず、レーザー内視鏡システムの商業的普及が続いていることを反映しています。

- 2025年12月、マウナケアテクノロジーズは、次世代のCellvizio Gen 3共焦点レーザー内視鏡プラットフォームについて中国国家薬品監督管理局(NMPA)から規制承認を取得し、中国市場を再開し、共焦点プローブの全範囲にわたる高度なシステムの商業化を承認しました。これは、アジア市場拡大の大きなマイルストーンです。

- 2025年2月、インド・コルカタのアポロ・グレンイーグルズ病院は、インド初となるCellvizioプローブベース共焦点レーザー内視鏡(pCLE)システムを発売しました。このシステムは、消化管やその他の内部組織の異常のリアルタイム診断をサポートする高解像度の生体内細胞イメージング機能を臨床医に提供します。この発売は、高度な内視鏡技術の南アジアへの重要な地理的拡大を示し、この地域における膵臓および消化管病変などの疾患の診断精度の向上につながります。

- 2025年5月、マウナケア・テクノロジーズは消化器疾患週間(DDW)カンファレンスにおいて、最大規模の年次膵嚢胞コンソーシアムを主催しました。75名以上の医師が参加し、針ベースの共焦点レーザー内視鏡検査(nCLE)の最先端の進歩と、膵嚢胞性病変の早期かつ正確な診断におけるその役割について議論しました。このイベントでは、膵臓診断におけるレーザー内視鏡検査技術への臨床医の強い関心と、その導入拡大が強調されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。