世界の小型車市場

Market Size in USD Billion

CAGR :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

世界の小型車市場は、燃費効率の高い車への需要の高まり、都市化の進展、そして排出量削減に向けた規制強化に牽引され、着実な成長を遂げています。電気自動車やハイブリッド車技術の進歩、軽量素材やスマートモビリティへの投資の増加に伴い、小型車は持続可能な交通手段への移行において重要な役割を果たしています。自動車メーカーは、消費者の嗜好の変化や環境基準の厳格化に対応し、世界市場において車両の性能、安全性、そしてコネクティビティ機能の向上に取り組んでいます。

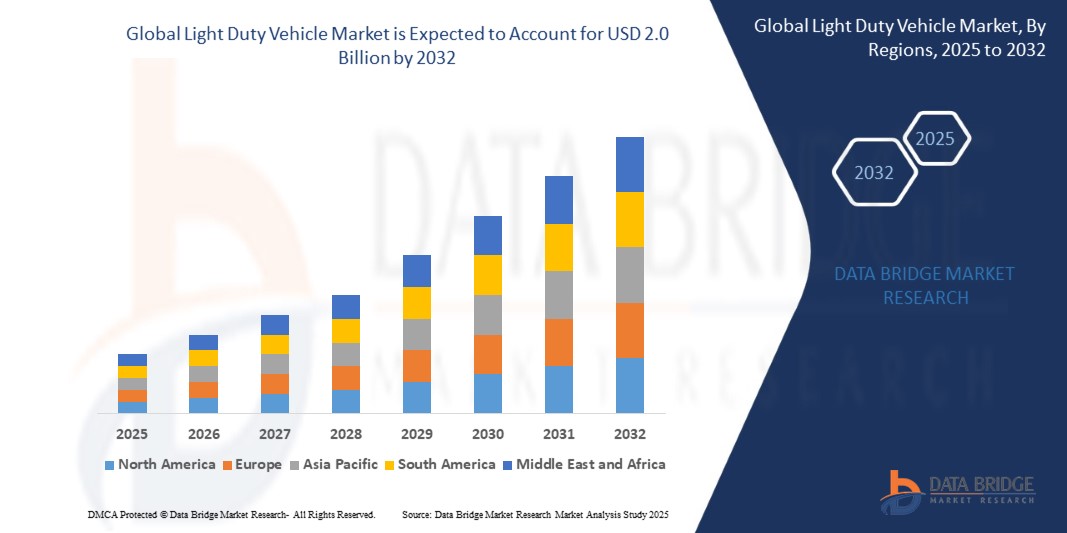

小型車市場規模

- 世界の小型車市場は、2024年に16億米ドルに達すると予測されており、2032年までに約20億米ドルに成長し、2025年から2032年の予測期間中に1.51%のCAGRを記録すると予想されています。

- この成長は、可処分所得の増加、パーソナルモビリティソリューションへの嗜好の高まり、そして気候変動対策および排出削減政策の一環として電気自動車(EV)に対する政府の強力な支援によって牽引されています。シェアードモビリティ、先進運転支援システム(ADAS)、そして持続可能な交通手段への移行の拡大に伴い、小型車は進化する消費者ニーズと規制基準への対応において中心的な役割を果たしています。

小型車市場分析

- 消費者、フリートオペレーター、そして各国政府が燃費向上、排出量削減、そして都市部でのモビリティ向上を求める中、小型車に対する世界的な需要は着実に高まっています。北米の高性能コンパクトカーから、アジア太平洋地域でのSUVやピックアップトラックの販売拡大に至るまで、小型車は世界中の個人輸送および商用輸送の中心的な存在となっています。

- では、この勢いを支えているものは何でしょうか?大きな要因の一つは、電動化とハイブリッド化への急速な移行です。米国、中国、欧州を含む各国政府は、厳格な排出ガス規制、EV補助金、そしてゼロエミッション車目標の導入を進めています。こうした政策転換により、自動車メーカーは軽電気自動車(LEV)、プラグインハイブリッド車、そして代替燃料車への多額の投資を迫られています。

- 新興国における都市化と可処分所得の増加も、軽乗用車の顧客基盤を拡大させています。東南アジア、ラテンアメリカ、アフリカの一部といった地域では、日常の通勤や小規模なビジネスユースにも対応できる、手頃な価格でコンパクトかつ効率的なモデルへの需要が高まっています。

- さらに、先進技術の導入は車両のデザインと性能を変革しています。ADAS(先進運転支援システム)や車載診断システムからコネクテッド・インフォテインメント・システムまで、今日の小型車は安全性、利便性、そしてユーザーエクスペリエンスの向上を目指してカスタマイズされています。こうした技術の融合により、小型車はハイテクに精通した若い消費者にとってより魅力的な存在となっています。

- 商業面では、急成長を遂げているeコマースと物流セクターにより、ラストマイル配送業務向けの小型商用車(LCV)の需要が高まっています。自動車メーカーは、低排出ガスと混雑した都市環境における高い実用性を備えた専用設計の電気バンや小型トラックで対応しています。

- ドライブトレイン技術の継続的なイノベーション、COVID-19後のパーソナルモビリティへの消費者の嗜好の高まり、そして世界的な交通手段の脱炭素化に向けた競争により、小型車市場は持続的な成長が見込まれています。戦略的パートナーシップ、研究開発投資、そして進化する車両プラットフォームは、予測期間を通じて競争環境をさらに変革していくでしょう。

レポートの範囲:小型車市場のセグメンテーション

|

属性 |

小型車主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

|

小型車市場の動向

電動化、都市交通、そして技術統合が軽量車両の未来を牽引

- 世界の小型車市場を再定義する大きなトレンドの一つは、モビリティの急速な電動化です。世界各国政府は補助金、税制優遇措置、ゼロエミッション規制などを提供し、自動車メーカーによる電気小型車(e-LDV)の開発を奨励しています。大手OEMはEVプラットフォームに多額の投資を行っており、ハッチバック、セダン、コンパクトSUVなど、個人ユーザーとフリートユーザーの両方のニーズに応える新型車を投入しています。

- 都市部では、持続可能なモビリティやシェアリングモビリティへの移行が加速しています。各都市では、クリーンな交通政策、低排出ゾーン、そして電動化された公共車両が導入されています。これにより、ラストマイル配送、ライドシェア、短距離通勤向けに設計された電気バンや小型ユーティリティビークルの需要が高まっています。

- テクノロジーの統合もまた、強力なトレンドです。先進運転支援システム(ADAS)、コネクテッド・インフォテインメント、そして無線(OTA)によるソフトウェアアップデートは、エントリーレベルの小型車においても標準となりつつあります。消費者は、利便性、安全性、そしてリアルタイムのコネクティビティを備えた車両への期待をますます高めており、OEM各社はデジタルイノベーションを優先するようになっています。

- フリートの電動化は物流・サービス業界に変革をもたらしています。宅配会社から政府機関のフリートまで、ESG目標の達成と運用コストの削減に役立つゼロエミッションのLCV(小型商用車)への需要が高まっています。自動車メーカーは、貨物、乗客、そして都市物流向けに最適化されたモジュール式、電動、そして専用設計の小型商用車プラットフォームでこのニーズに対応しています。

- 新興市場では、所得の増加と都市化が、特にコンパクトカーや小型ピックアップトラックといったセグメントにおいて、初めて自動車を購入する人の増加につながっています。これらの車は、手頃な価格、燃費効率、そして耐久性を重視して設計されており、発展途上国の多様なニーズを満たすと同時に、グローバルメーカーにとって大きな成長機会を生み出しています。

小型車市場の動向

ドライバ

電動化と都市交通が次世代自動車の需要を形成

- 世界中で自動車業界は大きな変化を遂げています。電動化、都市化、そして政策主導の排出削減によって小型車(LDV)を取り巻く状況は大きく変化しています。各国政府は、より厳しいCO₂規制を導入し、電気自動車(EV)へのインセンティブを提供し、EV充電インフラへの投資を進めています。これらはすべて、電気自動車とハイブリッド小型車の両方の需要を押し上げています。

- 消費者は、燃費効率、環境持続可能性、そしてパーソナルモビリティをますます重視するようになっています。特に、渋滞や大気汚染が大きな懸念事項となっている都市部では顕著です。コンパクトカーから電気バンに至るまで、軽量EVはこうした環境に最適で、排出量の削減、ランニングコストの削減、そして税制優遇やゼロエミッションゾーンへのアクセスといった規制上の優遇措置の適用を受けられます。

- 同時に、バッテリー技術、コネクティビティ、そして車両自動化の進歩は、軽自動車セグメント全体に付加価値をもたらしています。自動車メーカーは、ADAS、スマートインフォテインメント、OTA(無線)ソフトウェアアップデートといった機能を急速に統合しており、これらは技術に精通した消費者の関心を引き、車両の長期的な実用性を向上させています。

- さらに、eコマースとラストマイル配送の成長により、物流ネットワークにおける小型商用車(LCV)の役割が高まっています。フリートオペレーターは、ESG目標の達成、燃料費の削減、そして進化する都市配送規制への対応を目的として、電気自動車(LCV)への移行を進めています。これは、専用設計の電動小型トラックプラットフォームに注力するOEMやサプライヤーにとって、新たな成長機会をもたらしています。

抑制/挑戦

競争市場におけるコスト圧力とサプライチェーンの変動性

- 世界の小型車市場の長期見通しは依然として堅調ですが、メーカーは生産コストの上昇、原材料価格の変動、そして世界的なサプライチェーンの混乱といった課題に直面しています。自動車業界は半導体、バッテリー材料、電子部品の不足に悩まされ続けており、リードタイムの長期化、納期の遅延、そしてコスト上昇につながっています。

- 電動化は不可欠ではあるものの、開発費とインフラ整備費が高額です。OEMは研究開発、製造工場の設備更新、そしてバッテリー調達に多額の投資をしなければなりません。多くの従来型自動車メーカーにとって、こうした資本集約的な移行と価格競争力の維持のバランスを取ることは、特にコストに敏感な市場においては大きな課題となっています。

- さらに、新興国の中には、不十分な充電インフラ、高い車両価格、そして消費者の認知度の低さなどにより、EVの普及が依然として制約されている国もあります。インセンティブは存在するものの、特に広く普及しており安価なICE(内燃機関)車と比較すると、価格の高さが普及の障壁となっています。

- 車両技術の複雑化とコネクティビティ化が進むにつれ、サイバーセキュリティ、ソフトウェアアップデート、そして熟練した労働力の必要性が高まっています。自動車メーカーとサプライヤーは、製品イノベーションへの投資だけでなく、進化する消費者の期待と規制要件に対応するために、サービスとサポートのエコシステムを強化する必要があります。

軽量車両用スコープ

市場は、燃料/推進タイプ、トランスミッション、ドライブトレイン、アプリケーションによって分割されています。

- 燃料/推進タイプ別

世界の小型車市場は、燃費、排出ガス規制、所有コストが購入の重要な考慮事項となるため、推進力の種類によって大きく区分されています。

ガソリン車は、特に燃料費が手頃で、EVやハイブリッド車向けのインフラ整備がまだ限られている国々において、多くの市場で依然として主流であり続けています。これらの車は初期費用が低く、幅広いサービス提供を受けられるという利点があります。

ディーゼル車は、排出ガス問題により一部の地域では減少傾向にあるものの、特に物流や地方の通勤に使用される軽商用車 (LCV) では、優れたトルクと燃費の良さから依然として好まれています。

内燃機関と電気モーターを組み合わせたハイブリッド車は、過渡期の技術として世界中で普及が進んでいます。ハイブリッド車は、EVインフラを完備することなく、燃費向上と排出量削減を実現します。

電気自動車(EV)は、厳格な排出ガス規制、政府の優遇措置、そして充電インフラの整備拡大に牽引され、最も急速に成長している分野です。コンパクトセダン、SUV、バンなどの軽量EVは、個人用途と商用の両方で人気を博しています。

- 伝達によって

トランスミッションの好みは、車両の性能、コスト、そしてユーザーエクスペリエンスに影響を与えます。発展途上国では、マニュアルトランスミッションはコストの低さ、メンテナンスの容易さ、そして特定の運転状況における燃費の良さから、依然として人気があります。エントリーレベルの車や地方でよく見られます。一方、従来のオートマチックトランスミッション、CVT(無段変速機)、DCT(デュアルクラッチトランスミッション)などのオートマチックトランスミッションは、その快適な運転感覚と高度な制御機能から、都市部や高級車でますます人気が高まっています。自動運転車や電気自動車の普及も、完全自動運転システムへの移行を加速させています。

- ドライブトレイン別

ドライブトレインの構成は、様々な地形におけるトラクション、燃費、そして車両性能に影響を与えます。前輪駆動(FWD)は、コスト効率、スペース効率、そして優れた燃費性能から、乗用車や小型車で広く採用されています。後輪駆動(RWD)は、特に高級セダン、スポーツカー、一部のピックアップトラックにおいて、優れた重量配分と性能を提供します。重量物の積載やパフォーマンス重視の運転に最適です。全輪駆動(AWD)/四輪駆動(4WD)システムは、SUV、クロスオーバー、オフロードLCVで高い需要があります。これらの構成は、起伏の多い地形、悪天候、そして商業配送環境におけるトラクションと安全性を向上させます。世界的なSUVセグメントの成長は、AWD技術の採用増加に貢献しています。

- アプリケーション別

小型車両は、実用性と用途に基づいて様々なユースケースに展開されています。都市部や郊外では、個人所有が利便性、快適性、そして自立性につながるため、個人利用が主流です。このカテゴリーでは、コンパクトなセダン、ハッチバック、SUVが好まれます。商用車には、企業、eコマースの配送、物流業務を支える小型貨物バンやピックアップトラックが含まれます。商用車の電動化は、運用コストの削減というメリットから、大きなトレンドになりつつあります。産業/フリートユースは、建設、鉱業、石油・ガス、公共事業、サービス部門で使用される組織化された車両フリートを対象としています。これらのフリートは耐久性、積載量、そしてコスト効率が求められ、ディーゼル車やハイブリッド車が使用されることが多いです。

- 車両サイズ別

車両サイズの分類は、消費者の嗜好や規制目標を細分化するのに役立ちます。ハッチバックや小型セダンなどのコンパクトな軽量車は、手頃な価格、駐車のしやすさ、排出量の少なさから、人口密度の高い都市部で高い需要があります。ミッドサイズ車は、性能、スペース、燃費のバランスが取れています。これには、ファミリー層やビジネスマンに人気のセダンやクロスオーバーSUVが含まれます。大型SUV、ピックアップトラック、乗用バンなどのフルサイズ車は、そのスペース、牽引能力、そして起伏の多い地形や長距離走行における性能から、北米や中東で人気があります。

地域分析

- 北米は、米国を筆頭に、小型車市場において成熟したイノベーション主導型市場であり続けています。消費者の嗜好は引き続きピックアップトラック、SUV、クロスオーバー車に傾き、フォード、GM、テスラといった大手自動車メーカーは電動化に多額の投資を行っています。EV税額控除やインフレ抑制法に基づく燃費基準といった規制上の優遇措置は、電気小型車(e-LDV)への移行を加速させています。カナダもゼロエミッション規制に歩調を合わせ、クリーン車両プログラムや都市部におけるフリートの電動化を通じて成長を支援しています。先進運転支援システム(ADAS)、テレマティクス、スマートインフォテインメントは、ほとんどの車両セグメントに広く統合されています。

- ヨーロッパは、厳格なCO₂排出量目標と欧州連合(EU)の「Fit for 55」政策を背景に、持続可能なモビリティの最前線に立っています。ドイツ、フランス、オランダなどの国々は、EV充電インフラの急速な拡充と、都市部における内燃機関(ICE)の禁止を進めています。フォルクスワーゲン、ステランティス、ルノーなどの自動車メーカーは、需要に応えるため、電気自動車(EV)のコンパクトカーや都市型ユーティリティビークル(SUV)の普及を推進しています。都市物流助成金や渋滞地帯規制の支援を受け、小型商用車(LCV)もラストマイル配送車両における電動化が進んでいます。循環型経済とバッテリーリサイクルへの地域的な関心は、車両の設計とライフサイクル戦略にもさらなる影響を与えています。

- アジア太平洋地域は、中国、インド、日本が牽引する小型車市場として最大かつ最も急速に成長しています。世界的なEVハブである中国は、政府の規制、補助金、現地生産に支えられ、電気自動車のセダン、ハッチバック、小型SUVの販売台数を伸ばし、市場を牽引し続けています。インドでは、所得の増加、都市化、そして中間層の増加を背景に、コンパクトで燃費の良い車への需要が急増しています。日本の自動車メーカーは、特に国内および東南アジア市場において、ハイブリッド技術と軽量設計に注力しています。新興ASEAN諸国では、手頃な価格の小型EVへの投資と、国境を越えた車両輸出が増加しています。

- 南米の小型車市場は徐々に回復しつつあり、特にブラジル、アルゼンチン、コロンビアが大きな貢献をしています。需要は、様々な道路や地形条件に適したコンパクトカーと多目的車に集中しています。バイオ燃料(ブラジルではエタノールなど)を推進する政府の政策は、ドライブトレインの選択に影響を与えています。EVの普及はまだ初期段階ですが、輸入関税は緩和されつつあり、主要都市の公共交通機関では小型電気バンやミニバスの試験運用が行われています。しかしながら、インフレ率の上昇と価格制約により、車両の電動化と先進機能の導入は依然として課題となっています。

- サウジアラビアとUAEは、強固なインフラ、高所得層、そしてスマートモビリティとEV導入を促進する「ビジョン2030」や「スマート・ドバイ」といった国家戦略により、中東の小型車市場を支配しています。ピックアップトラックとSUVは、地形と気候の制約から、依然として人気が高まっています。

- アフリカでは、確立された自動車産業を持つ南アフリカが先頭を走り、都市化と手頃な価格で燃費の良い自動車への需要に牽引されてエジプトとナイジェリアがそれに続いています。しかし、EVインフラの不足と高コストが、この地域の多くの地域で電気自動車の普及を阻んでいます。

小型車市場シェア

世界の小型車市場は、広範なグローバル展開と多様な製品ポートフォリオを持つ大手自動車メーカーによって支配されています。トヨタ、フォルクスワーゲン、ゼネラルモーターズは、高いブランドロイヤルティ、幅広いモデルバリエーション、そして広範なディーラーネットワークに支えられ、販売台数で引き続きリードしています。これらの企業は、ハイブリッド車や電気自動車への移行においても最前線に立っており、EVプラットフォームとバッテリー技術に多額の投資を行っています。

- トヨタ自動車株式会社(日本)

- フォルクスワーゲンAG(ドイツ)

- ゼネラルモーターズ社(米国)

- フォード・モーター・カンパニー(米国)

- 現代自動車(韓国)

- 本田技研工業株式会社(日本)

- ステランティスNV(オランダ)

- ルノーグループ(フランス)

- 日産自動車株式会社(日本)

- テスラ社(米国)

- BMW AG(ドイツ)

- ダイムラーAG(メルセデス・ベンツグループ)(ドイツ)

世界の小型車市場の最新動向

- トヨタ自動車は2025年5月、燃費を最大15%向上し、生産コストを削減するように設計された次世代ハイブリッドパワートレインプラットフォームを発表し、アジアと欧州全域の小型・中型軽自動車への採用拡大を目指している。

- フォルクスワーゲングループは2025年4月、スペインに小型電気自動車専用の新しいEV生産施設を建設すると発表し、EU地域で高まる需要に対応するため、2027年までに年間生産能力を30万台以上にする計画だ。

- フォード モーター カンパニーは、2025 年 3 月に、北米および一部の欧州市場のフリートおよびラストマイル配送セグメントをターゲットとして、ベストセラーの小型商用バンであるトランジット コネクトの全電気バージョンを発売しました。

- BYDは2025年2月、地域の販売代理店との提携とブラジルの現地組立能力を活用し、都市部での使用向けに設計された2つの新モデルを発売し、軽量EVラインナップをラテンアメリカに拡大しました。

- 2025年1月、ステランティスNVは、内燃機関と完全電動ドライブトレインの両方と互換性のある次世代小型軽量車両向けの新しいグローバルモジュラープラットフォーム(STLA Small)を発表し、欧州、インド、ASEAN市場に展開する予定です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の小型車市場の概要

1.4 通貨と価格

1.5 COVID-19パンデミックの市場への影響

1.5.1 価格への影響

1.5.2 オンデマンドのインパクト

1.5.3 サプライチェーンへの影響

1.5.4 結論

1.6 制限

1.7 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の小型車市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界の小型車市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6 COVID-19パンデミックの市場への影響

6.1 COVID-19の市場への影響分析

6.2 COVID-19の影響と市場活性化に向けた政府の取り組み

6.3 COVID-19後のメーカーが競争力のある市場シェアを獲得するための戦略的意思決定

6.4 価格への影響

6.5 オンデマンドのインパクト

6.6 サプライチェーンへの影響

6.7 結論

7 世界の小型車市場(車種別)

7.1 概要

7.2 乗用車

7.3 バン

7.4 スポーツユーティリティビークル(SUV)

7.5 ピックアップ

8 世界の小型車市場(燃料別)

8.1 概要

8.2 ディーゼル

8.3 ガソリン

8.4 ハイブリッド

8.5 電気

9 世界の小型車市場(トランスミッション別)

9.1 概要

9.2 マニュアル

9.3 自動

10 世界の小型車市場(エンジン容量別)

10.1 概要

10.2 1.8 LT

10.3 2 LT

10.4 2.4 LT

10.5 2.5 LT

10.6 3.5 LT

10.7 3.6 LT

10.8 6.2 LT

10.9 その他

11 世界の小型車市場(容量別)

11.1 概要

11.2 収容人数60人未満

11.3 60人以上の収容可能

12 世界の小型車市場(トランスミッションタイプ別)

12.1 概要

12.2 前輪駆動(FWD)

12.3 後輪駆動(RWD)

12.4 四輪駆動(4WD)

12.5 オールウェルドライブ(AWD)

13 世界の小型車市場(ギア数別)

13.1 概要

13.2 4ギア

13.3 5ギア

13.4 6とギア

14 世界の小型車市場(販売チャネル別)

14.1 概要

14.2 OEM

14.3 アフターマーケット

15 世界の小型車市場(地域別)

世界の小型車市場(上記のすべての区分は、この章では国別に表されています)

15.1.1 北米

15.1.1.1. 米国

15.1.1.2. カナダ

15.1.1.3. メキシコ

15.1.2 ヨーロッパ

15.1.2.1. ドイツ

15.1.2.2. フランス

15.1.2.3. 英国

15.1.2.4. イタリア

15.1.2.5. スペイン

15.1.2.6. ロシア

15.1.2.7. トルコ

15.1.2.8. ベルギー

15.1.2.9. オランダ

15.1.2.10. スイス

15.1.2.11. その他のヨーロッパ諸国

15.1.3 アジア太平洋

15.1.3.1. 日本

15.1.3.2. 中国

15.1.3.3. 韓国

15.1.3.4. インド

15.1.3.5. オーストラリア

15.1.3.6. シンガポール

15.1.3.7. タイ

15.1.3.8. マレーシア

15.1.3.9. インドネシア

15.1.3.10. フィリピン

15.1.3.11. その他のアジア太平洋地域

15.1.4 南アメリカ

15.1.4.1. ブラジル

15.1.4.2. アルゼンチン

15.1.4.3. コロンビア

15.1.4.4. ペルー

15.1.4.5. チリ

15.1.4.6. ベネズアラ

15.1.4.7. エクアドル

15.1.4.8. 南米のその他の地域

15.1.5 中東およびアフリカ

15.1.5.1. 南アフリカ

15.1.5.2. エジプト

15.1.5.3. サウジアラビア

15.1.5.4. アラブ首長国連邦

15.1.5.5. イスラエル

15.1.5.6. その他の中東およびアフリカ

15.2 主要国別の主な洞察

16 世界の小型車市場、企業の展望

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業株式分析:ヨーロッパ

16.4 企業シェア分析:アジア太平洋地域

16.5 合併と買収

16.6 新製品の開発と承認

16.7 拡張

16.8 規制の変更

16.9 パートナーシップおよびその他の戦略的展開

17 世界の小型車市場、SWOT分析およびDBMR分析

18 世界の小型車市場、企業プロフィール

18.1 BMW AG

18.1.1 会社概要

18.1.2 収益分析

18.1.3 地理的存在

18.1.4 製品ポートフォリオ

18.1.5 最近の動向

18.2 ダイムラーAG

18.2.1 会社概要

18.2.2 収益分析

18.2.3 地理的存在

18.2.4 製品ポートフォリオ

18.2.5 最近の動向

18.3 フィアットクライスラーオートモービルズNV

18.3.1 会社概要

18.3.2 収益分析

18.3.3 地理的存在

18.3.4 製品ポートフォリオ

18.3.5 最近の動向

18.4 フォード・モーター・カンパニー

18.4.1 会社のスナップショット

18.4.2 収益分析

18.4.3 地理的存在

18.4.4 製品ポートフォリオ

18.4.5 最近の開発

18.5 ゼネラルモーターズ社

18.5.1 会社概要

18.5.2 収益分析

18.5.3 地理的存在

18.5.4 製品ポートフォリオ

18.5.5 最近の開発

18.6 本田技研工業株式会社

18.6.1 会社概要

18.6.2 収益分析

18.6.3 地理的存在

18.6.4 製品ポートフォリオ

18.6.5 最近の動向

18.7 ヒュンダイ自動車

18.7.1 会社概要

18.7.2 収益分析

18.7.3 地理的存在

18.7.4 製品ポートフォリオ

18.7.5 最近の開発

18.8 日産自動車株式会社

18.8.1 会社のスナップショット

18.8.2 収益分析

18.8.3 地理的存在

18.8.4 製品ポートフォリオ

18.8.5 最近の開発

18.9 スバル株式会社

18.9.1 会社概要

18.9.2 収益分析

18.9.3 地理的存在

18.9.4 製品ポートフォリオ

18.9.5 最近の開発

18.1 トヨタ自動車株式会社

18.10.1 会社概要

18.10.2 収益分析

18.10.3 地理的存在

18.10.4 製品ポートフォリオ

18.10.5 最近の開発

18.11 ボルボ

18.11.1 会社概要

18.11.2 収益分析

18.11.3 地理的存在

18.11.4 製品ポートフォリオ

18.11.5 最近の動向

18.12 ナショナル・エレクトリック・ビークル・スウェーデンAB

18.12.1 会社概要

18.12.2 収益分析

18.12.3 地理的存在

18.12.4 製品ポートフォリオ

18.12.5 最近の開発

18.13 BYDオート株式会社

18.13.1 会社概要

18.13.2 収益分析

18.13.3 地理的存在

18.13.4 製品ポートフォリオ

18.13.5 最近の動向

18.14 クライスラーグループLLC

18.14.1 会社概要

18.14.2 収益分析

18.14.3 地理的存在

18.14.4 製品ポートフォリオ

18.14.5 最近の動向

18.15 ダイムラー・ベンツAG

18.15.1 会社概要

18.15.2 収益分析

18.15.3 地理的存在

18.15.4 製品ポートフォリオ

18.15.5 最近の動向

18.16 ゼネラルモーターズ社

18.16.1 会社概要

18.16.2 収益分析

18.16.3 地理的存在

18.16.4 製品ポートフォリオ

18.16.5 最近の動向

18.17 日産自動車株式会社

18.17.1 会社概要

18.17.2 収益分析

18.17.3 地理的存在

18.17.4 製品ポートフォリオ

18.17.5 最近の動向

18.18 ヒュンダイモーターグループ

18.18.1 会社概要

18.18.2 収益分析

18.18.3 地理的存在

18.18.4 製品ポートフォリオ

18.18.5 最近の動向

18.19 起亜自動車株式会社

18.19.1 会社概要

18.19.2 収益分析

18.19.3 地理的存在

18.19.4 製品ポートフォリオ

18.19.5 最近の動向

18.2 PSAプジョー・シトロエン

18.20.1 会社概要

18.20.2 収益分析

18.20.3 地理的存在

18.20.4 製品ポートフォリオ

18.20.5 最近の動向

18.21 長安汽車有限公司

18.21.1 会社概要

18.21.2 収益分析

18.21.3 地理的存在

18.21.4 製品ポートフォリオ

18.21.5 最近の動向

18.22 本田技研工業株式会社

18.22.1 会社概要

18.22.2 収益分析

18.22.3 地理的存在

18.22.4 製品ポートフォリオ

18.22.5 最近の動向

18.23 タタ (ジャガーランドローバー)

18.23.1 会社概要

18.23.2 収益分析

18.23.3 地理的存在

18.23.4 製品ポートフォリオ

18.23.5 最近の動向

18.24 マツダ株式会社

18.24.1 会社概要

18.24.2 収益分析

18.24.3 地理的存在

18.24.4 製品ポートフォリオ

18.24.5 最近の動向

18.25 三菱商事

18.25.1 会社概要

18.25.2 収益分析

18.25.3 地理的存在

18.25.4 製品ポートフォリオ

18.25.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

19 結論

関連レポート20件

21 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。