世界の液体処理技術市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.25 Billion

USD

14.76 Billion

2025

2033

USD

7.25 Billion

USD

14.76 Billion

2025

2033

| 2026 –2033 | |

| USD 7.25 Billion | |

| USD 14.76 Billion | |

| % | |

|

世界の液体ハンドリング技術市場:製品別(自動ワークステーション、小型デバイス、消耗品)、タイプ別(自動液体ハンドリング、手動液体ハンドリング、半自動液体ハンドリング)、用途別(創薬・ADME-Tox研究、がん・ゲノム研究、バイオプロセス・バイオテクノロジー、その他)、技術別(バルブディスペンシング技術、シリンジソレノイド技術、インクジェット技術、ガラスキャピラリー技術、自動液体ハンドリング技術)、エンドユーザー別(学術研究機関、医療・法医学研究所、製薬・バイオテクノロジー企業、受託研究機関、化学産業、その他) - 2033年までの業界動向と予測

液体処理技術市場規模

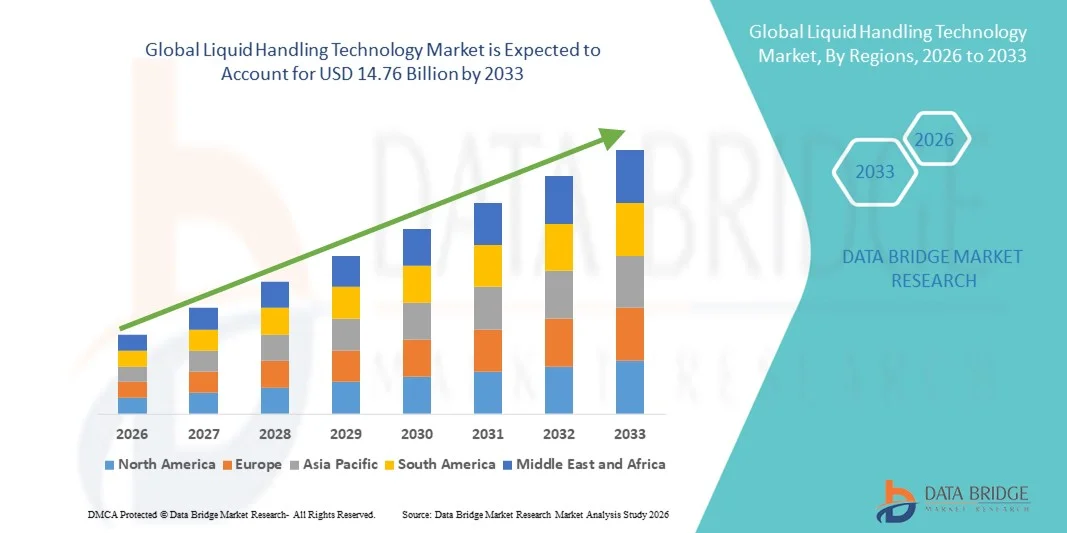

- 世界の液体処理技術市場規模は2025年に72億5000万米ドルと評価され、予測期間中に9.30%のCAGRで成長し、2033年までに147億6000万米ドル に達すると予想されています 。

- 市場の成長は、高度なラボ自動化システムの導入拡大と、ライフサイエンス、バイオテクノロジー、製薬研究における継続的な技術進歩に大きく牽引されており、精密で効率的、かつハイスループットな液体処理ソリューションへの需要が高まっています。診断ラボ、創薬ユニット、ゲノミクス施設、学術研究センターにおける作業負荷の増加は、人為的ミスを最小限に抑え、サンプル処理の一貫性を確保するために、自動化および半自動化機器への移行を加速させています。精度、速度、再現性に対するこうした高まる要求は、液体処理技術の需要を大幅に押し上げています。

- さらに、ユーザーフレンドリーで統合型、かつワークフロー効率の高いラボソリューションへの需要拡大により、研究・臨床環境において液体ハンドリングシステムは不可欠なツールとして定着しつつあります。研究開発活動の活発化、分子生物学アプリケーションの成長、試薬消費量の増加、そして効率的なサンプル調製への幅広いニーズといったこれらの要因が相まって、液体ハンドリング技術ソリューションの普及を加速させ、業界の成長を大きく後押ししています。

液体処理技術市場分析

- 実験室のワークフローにおいて液体を正確に、自動化し、効率的に移送することを可能にする液体処理技術は、その高い精度、手作業によるミスの低減、スループットの向上により、ゲノミクス、創薬、臨床診断、医薬品研究の分野でますます重要になっています。

- 液体処理システムの需要増加は、主にライフサイエンス研究の急速な拡大、研究室における自動化の導入増加、ハイスループットスクリーニングのニーズの高まり、標準化された再現可能な分析ワークフローへの世界的な移行によって推進されています。

- 北米は、強力な研究開発投資、高度なラボ自動化インフラストラクチャ、バイオテクノロジーおよび製薬研究における自動液体処理システムの高い使用率により、2025年に39.7%の最大の収益シェアで液体処理技術市場を支配しました。

- アジア太平洋地域は、液体処理技術市場において最も急速に成長する地域になると予想されており、バイオテクノロジー研究の拡大、実験室自動化の導入の増加、インド、中国、東南アジアにおける医療費の増加に支えられ、予測期間中にCAGRで拡大すると予測されています。

- 自動液体処理セグメントは、高度な研究室全体で精度、再現性、および高スループット性能に対するニーズの拡大により、2025年に52.8%の最大の市場収益シェアを占めました。

レポートの範囲と液体処理技術市場のセグメンテーション

|

特性 |

液体処理技術の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

液体処理技術市場の動向

自動化と高精度液体処理への移行の増加

- 世界の液体ハンドリング技術市場における重要かつ加速的なトレンドとして、研究、臨床診断、製薬研究室における手動ピペッティングから完全自動化された高精度液体ハンドリングシステムへの移行が進んでいます。この変化は、ゲノミクス、プロテオミクス、創薬、ハイスループットスクリーニングなどのワークフローにおいて、人為的ミスを最小限に抑え、再現性を向上させ、運用効率を高める必要性によって推進されています。

- 例えば、複雑なピペッティング作業を優れた精度で実行し、アッセイのばらつきを減らし、研究者がより短時間で大量のサンプルを処理できる自動液体処理ワークステーションを導入する研究室が増えています。

- 自動化システムには、プロトコルの最適化、エラー修正、データのトレーサビリティのための高度なソフトウェアも統合されており、厳格な規制基準への準拠を確保しています。リアルタイムモニタリング、試薬追跡、自動キャリブレーションなどの機能は、ワークフローの信頼性と精度の向上に貢献します。

- 小型アッセイ、マルチプレートワークフロー、高密度反応フォーマットに対応できる柔軟な液体処理ソリューションの需要が急速に高まっています。これらのシステムにより、ラボは試薬の消費量と運用コストを削減しながら、業務を効率的に拡張できます。

- 企業はまた、手動と自動の機能を組み合わせたハイブリッドプラットフォームにも注力しており、これによりラボは少量から高スループットの運用へとスムーズに移行できます。これらのソリューションは、PCR準備から細胞ベースのアッセイまで、多様なアプリケーションをサポートします。

- 研究室関連の人間工学的傷害と作業員の疲労を軽減することへの重点が高まっており、反復的なピペッティング作業を排除し、研究室全体の生産性を向上させる自動液体処理システムの導入がさらに加速しています。

液体処理技術市場の動向

ドライバー

研究開発活動の増加とワークフロー標準化の必要性により、導入が増加

- バイオテクノロジー、製薬、ライフサイエンス分野における研究活動の増加は、液体処理技術の需要増加の大きな要因となっています。ゲノミクス、腫瘍学、細胞治療、分子診断における研究の拡大には、正確で再現性が高く、汚染のない液体分注システムが必要です。

- 例えば、創薬パイプラインと臨床診断能力の継続的な拡大により、高サンプルスループットと標準化されたアッセイワークフローをサポートする自動および半自動液体処理プラットフォームの導入が加速しています。

- 研究室では人為的ミスを減らし、再現性を向上させることを目指しており、液体処理システムは正確な容量制御、汚染のない分注、デジタル文書化を提供し、従来の手動ピペッティングを大幅に向上させます。

- さらに、ハイスループットスクリーニング、次世代シーケンシングワークフロー、マルチプレックスアッセイの採用が拡大するにつれ、大量かつ複雑な液体処理タスクをサポートできる高度なソリューションの必要性が高まっています。

- サンプル調製の効率化、試薬の無駄の最小化、ターンアラウンドタイムの短縮により、研究機関、CRO、製薬会社、診断センターにおける導入がさらに促進されます。拡張性と使いやすさを兼ね備えたリキッドハンドリングシステムへの需要の高まりは、市場の成長を引き続き促進します。

制約/課題

高額な設備費と技術的な複雑さ

- 力強い成長にもかかわらず、自動液体処理システムの高額な取得コストは、中小規模の研究室にとって依然として大きな障壁となっています。これらの高度なプラットフォームは、ハードウェア、ソフトウェア、メンテナンス、トレーニングに多額の投資を必要とするため、コストに敏感な地域での導入が制限される可能性があります

- さらに、ユーザーは、システムのセットアップ、プロトコルの最適化、ソフトウェアの設定、継続的なトラブルシューティングなど、技術的な複雑さに関連する課題に直面することがよくあります。これは、熟練した人員や専任の技術サポートチームが不足している研究室では、導入を阻む可能性があります。

- 機器のダウンタイム、校正精度、多様な試薬や実験器具との互換性に関する懸念は、潜在的な購入者の躊躇をさらに引き起こす。

- さらに、自動化によって人的ミスは減少するが、不適切なプログラミングや複雑なワークフローは新たなエラーの原因となり、慎重に管理しないとアッセイの信頼性に影響を与える可能性がある。

- 費用対効果の高いスケーラブルなソリューション、ユーザーフレンドリーなインターフェース、包括的なトレーニングプログラム、およびシステム柔軟性の向上を通じてこれらの課題を克服することは、先進市場と新興市場の両方で液体処理技術をより広く採用するために重要です。

液体処理技術市場の範囲

市場は、タイプ、通信プロトコル、ロック解除メカニズム、およびアプリケーションに基づいて分類されています。

- 製品別

製品ベースで、液体処理技術市場は、自動ワークステーション、小型デバイス、消耗品に分類されます。自動ワークステーションセグメントは、創薬、ゲノム研究、高度な臨床検査におけるハイスループットワークフローにおける重要な役割を担い、2025年には46.5%という最大の市場収益シェアを占めました。自動ワークステーションは、手作業によるピペッティングエラーを削減し、再現性を高め、厳格な実験室規制に準拠した完全に標準化されたワークフローをサポートします。プレート調製、化合物管理、PCRセットアップ、シーケンシングワークフロー、ELISAプロセスを自動化できるため、大規模な研究室やバイオ医薬品研究室では欠かせない存在となっています。ウォークアウェイ自動化、ロボット統合の改善、デジタルラボ情報システムとの互換性に対する需要の高まりにより、導入はさらに加速しています。精密医療、迅速なアッセイ開発、薬物スクリーニングパイプラインの高速化への移行も、自動化プラットフォームへの依存度を高めています。さらに、バイオ医薬品企業は、様々な容量やアッセイフォーマットに対応できる柔軟なモジュール式システムをますます重視しており、市場における優位性を高めています。全体として、高性能、ユーザーフレンドリーな設計、そして拡張性により、自動化ワークステーションは引き続き主導的な地位を維持しています。

消耗品セグメントは、あらゆるワークフローに不可欠なピペットチップ、プレート、チューブ、リザーバー、滅菌プラスチックへの継続的かつ反復的な需要に支えられ、2026年から2033年にかけて14.2%という最も高いCAGRを達成すると予想されています。消耗品は、ゲノミクスやプロテオミクスから診断やバイオプロセスまで、あらゆる種類のアッセイで使用されており、継続的な交換需要を促進しています。PCR検査、シーケンシング活動、ハイスループットスクリーニングの急増は、世界的な消耗品消費の劇的な増加に寄与しています。臨床検査室における汚染のないワークフローの重要性の高まりにより、フィルター付きチップや滅菌済み使い捨て製品の需要が高まっています。自動化システムの拡大は、ロボット工学と互換性のある特殊な消耗品の使用をさらに加速させます。研究成果の増加、学術資金の増加、バイオテクノロジー投資の増加も、この成長を後押ししています。使い捨て消耗品は高い利益率を提供し、運用の信頼性を確保し、規制遵守をサポートするため、最も急速に成長する製品カテゴリーとなっています。

- タイプ別

タイプ別に見ると、液体処理技術市場は、自動液体処理、手動液体処理、半自動液体処理に分類されます。自動液体処理セグメントは、高度な研究室における精度、再現性、およびハイスループット性能に対する需要の拡大を背景に、2025年には52.8%という最大の市場収益シェアを占めました。自動システムは、手動ピペッティングに伴うばらつきを排除し、qPCR、NGSライブラリ調製、ELISA、化合物スクリーニングなどのアッセイにおいて、ナノリットルからマイクロリットル単位の正確な分注を可能にします。ロボット工学、マシンビジョン、高度なスケジューリングソフトウェアとの統合により、ワークフローの標準化が促進され、研究期間が短縮されます。自動システムは、複雑な多段階プロトコルをサポートし、労働力への依存度を低減し、規制レベルの文書化を保証します。製薬研究開発、バイオテクノロジー、CRO、診断ラボでの採用拡大により、その優位性はさらに強化されています。アッセイの複雑化、サンプル量の増加、臨床ワークフローの迅速な処理の必要性により、完全に自動化されたプラットフォームへの依存が高まり続けています。

半自動液体処理セグメントは、主にその費用対効果と中小規模のラボへの適合性により、2026年から2033年にかけて12.9%のCAGRを記録し、最も高い成長率を示すと予測されています。半自動システムは、手動ツールと高価な自動ワークステーションとの間のギャップを埋めるもので、自動化への移行を進めているラボに最適です。これらのシステムは、手動の方法と比較して、精度の向上、オペレーターの疲労の軽減、そして再現性の向上を実現します。手頃な価格と使いやすさは、学術機関、地域の診断ラボ、そして新興バイオテクノロジー企業を魅了しています。半自動プラットフォームはスケーラブルなワークロードもサポートするため、ラボは多額の設備投資をすることなくキャパシティを拡張できます。人間工学に基づいたワークフローへの注目の高まり、部分的に自動化されたアッセイ準備のニーズ、そして研究成果の増加が、急速な導入に貢献しています。全体として、自動化、精度、そして手頃な価格のバランスが取れていることから、半自動システムは最も急速に成長するセグメントとなっています。

- アプリケーション別

アプリケーションに基づいて、液体処理技術市場は、創薬およびADME-Tox研究、がんおよびゲノム研究、バイオプロセス/バイオテクノロジー、およびその他の4つに分類されます。創薬およびADME-Tox研究セグメントは、医薬品R&Dパイプラインの増加と広範な化合物スクリーニング活動に牽引され、2025年には41.7%という最大の市場収益シェアを占めました。液体処理システムは、アッセイのセットアップ、連続希釈、用量反応試験、およびハイコンテントスクリーニングワークフローで重要な役割を果たします。自動化されたワークステーションは、ヒットの特定を加速し、人的エラーを削減するため、製薬会社は初期段階の開発タイムラインを短縮できます。予測毒性学、ハイスループットスクリーニング(HTS)、および小型アッセイフォーマットの需要の高まりにより、精密液体処理への依存がさらに高まっています。CROサービスの拡大と低分子および生物製剤の発見の急速な成長も、このセグメントの優位性を強化しています。さらに、試薬消費量の削減と創薬ワークフロー全体にわたる再現性の向上に重点が置かれることで、そのリーダーとしての地位が強化されています。

がん・ゲノム研究分野は、NGS、PCR、RNA-seq、遺伝子発現解析、分子診断の世界的な拡大に牽引され、2026年から2033年にかけて15.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。ゲノミクス研究室では、ライブラリー調製、サンプルの標準化、増幅ワークフローにおいて、高精度で汚染のない、拡張性の高い液体処理システムを必要としています。がん罹患率の上昇、精密腫瘍学の需要、バイオマーカー同定の増加により、ハイスループットのゲノムワークフローの必要性が高まっています。ゲノム医療プログラム、国家レベルのシーケンシングイニシアチブ、個別化医療研究への投資増加が、導入を加速させています。ナノリットル単位の分注、小型化、自動化をサポートする液体処理プラットフォームは、この分野で大きな注目を集めています。全体として、ゲノミクス主導の研究の活発化により、この分野は最も急速に成長しているアプリケーション分野となっています。

- テクノロジー別

技術に基づいて、液体ハンドリング技術市場は、バルブディスペンシング技術、シリンジソレノイド技術、インクジェット技術、ガラスキャピラリー技術、および自動液体ハンドリング技術に分類されます。自動液体ハンドリング技術セグメントは、2025年に48.9%という最大の市場収益シェアを占めました。これは、現代の創薬、ゲノムワークフロー、プロテオミクス、および高度な診断アプリケーションに不可欠な、正確で高速かつ再現性の高い液体移送を可能にするという重要な役割を担っているためです。自動化システムは、ロボットアーム、インテリジェントソフトウェア、およびリアルタイムキャリブレーションを活用することで、ナノリットルからミリリットルまでの容量全体にわたって精度を確保し、手動または半手動プロセスに伴う変動を最小限に抑えます。AI誘導最適化、マルチデッキプラットフォーム、およびモジュール式アクセサリとの統合により、ますます複雑で多段階のアッセイをサポートします。バイオ医薬品製造、臨床ゲノミクス、大規模リファレンスラボなどの規制環境における完全な標準化のニーズの高まりも、この優位性をさらに強化しています。ハイスループットスクリーニング、自動化された NGS ライブラリの準備、およびサンプル追跡に対する需要の高まりも、このテクノロジーのリーダーシップを強化し、現代の研究室自動化の中核を成しています。

インクジェット技術セグメントは、超微量ディスペンシング、小型アッセイフォーマット、そしてコスト効率の高い試薬使用に対する需要の高まりを背景に、2026年から2033年にかけて14.8%のCAGR(年平均成長率)を記録し、最も高い成長率を達成すると予想されています。インクジェットシステムは、ゲノミクス、プロテオミクス、マイクロアレイ、そして合成生物学において不可欠なナノリットル単位のディスペンシングをサポートする、精密で非接触の液滴吐出を可能にします。この技術は廃棄物の削減、速度向上、そして高密度マイクロプレート操作を可能にするため、ハイスループットかつ高複雑性アッセイに最適です。インクジェットプラットフォームは、DNAプリンティング、アッセイの小型化、オルガンオンチップアプリケーション、そしてマイクロ流体ワークフローへの採用がますます増加しています。持続可能なラボラトリープラクティスとコスト最適化への関心の高まりも、この採用をさらに加速させています。インクジェットシステムは、高度なソフトウェア、自動化プラットフォーム、そして新しいアッセイケミストリーとの互換性を備えているため、最も急速に成長する技術セグメントとなっています。

- エンドユーザー別

エンドユーザーに基づいて、液体処理技術市場は、学術研究機関、医療/法医学研究所、製薬およびバイオテクノロジー企業、契約研究機関、化学産業、その他に分類されます。製薬およびバイオテクノロジー企業セグメントは、生物製剤開発、細胞および遺伝子治療研究、創薬パイプライン、およびハイスループットスクリーニング業務の急速な拡大に牽引され、2025年には44.1%という最大の市場収益シェアを占めました。これらの企業は、厳格な精度基準を満たし、人的エラーを最小限に抑え、研究開発のタイムラインを加速するために、自動化された高精度の液体処理システムに大きく依存しています。液体処理システムは、ADME-Toxテスト、PCRセットアップ、NGSワークフロー、ELISA、細胞培養自動化、およびバイオプロセスサンプル調製などのアッセイをサポートしています。規制当局の監視の強化、再現性の向上に対する要求、および自動化対応ワークフローのニーズにより、高度な液体処理技術への依存が強まっています。さらに、新薬の発見、治療法の革新、バイオ製造施設の世界的な拡大への投資の増加により、このセグメントの優位性が強化されています。

医薬品開発業務受託機関(CRO)は、製薬企業やバイオテクノロジー企業による医薬品開発、毒性学研究、ゲノム解析、化合物スクリーニングのアウトソーシング拡大に牽引され、2026年から2033年にかけて13.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。CROは、初期段階の探索、臨床試験、バイオ分析ワークフロー全体にわたる多様なスポンサーのニーズに対応するために、柔軟で高精度、かつ高スループットの液体処理システムを必要としています。迅速な拡張性、複数プロジェクトの処理、高度に標準化された運用に対するニーズから、自動化ワークステーションと高度な分注技術の両方の導入が進んでいます。世界的な臨床試験の増加、製薬企業へのコスト圧力、そしてアウトソーシングされた研究開発サービスの選好の高まりにより、CROの需要はさらに拡大しています。ターンアラウンドタイム、データ品質、そして規制遵守を改善するための自動化インフラへの投資増加により、CROは最も急速に成長するエンドユーザーセグメントとしての地位を確立しています。

液体処理技術市場の地域分析

- 北米は、強力な研究開発投資、確立されたラボ自動化エコシステム、製薬、バイオテクノロジー、学術研究施設での自動液体処理システムの広範な使用により、2025年に39.7%の最大の収益シェアで液体処理技術市場を支配しました。

- この地域は、ハイスループットスクリーニング、ゲノミクスワークフロー、精密ピペッティングアプリケーションのための高度な液体処理プラットフォームに大きく依存する大手バイオ医薬品企業、CRO、診断ラボが集中していることから恩恵を受けています。

- 継続的な技術の進歩、研究室でのロボット導入の増加、ライフサイエンス研究における再現性と正確性に対する需要の高まりにより、北米の世界市場におけるリーダーシップの地位がさらに強化されています。

米国液体処理技術市場インサイト

米国のリキッドハンドリング技術市場は、創薬プログラムの急速な拡大、ゲノミクスおよび精密医療への投資増加、そして自動化されたハイスループットラボシステムへの力強い移行に支えられ、2025年には北米のシェアを獲得しました。米国はまた、AI対応のリキッドハンドリングプラットフォーム、クラウド接続型ラボシステム、データ駆動型オートメーションの統合においてもリードしており、市場の成長に大きく貢献しています。大手製薬会社、政府資金による研究プロジェクト、そしてCROは、高度なディスペンシング、ピペッティング、マイクロプレートハンドリング技術の導入を加速させ続けています。

欧州液体処理技術市場インサイト

ヨーロッパの液体処理技術市場は、ラボ自動化の需要の増加、データの精度と再現性に対する規制の強化、ゲノミクス、がん研究、診断ラボにおける液体処理ソリューションの採用増加により、予測期間中に大幅なCAGRで成長すると予想されています。

この地域はまた、ドイツ、英国、フランス、北欧諸国における学術研究機関や公衆衛生研究所の近代化とともに、バイオテクノロジーや生命科学研究への資金提供の増加からも恩恵を受けています。

英国の液体処理技術市場に関する洞察

英国の液体処理技術市場は、英国の強力なバイオテクノロジー・エコシステム、ゲノミクスおよび精密医療への投資増加、そして研究における再現性向上のための自動化ツールへの注目度の高まりに支えられ、注目すべきCAGRで成長すると予想されています。バイオバンク、CRO、そしてNHS(英国国民保健サービス)が支援する診断近代化イニシアチブの拡大は、自動および半自動液体処理システムの需要をさらに押し上げています。

ドイツの液体処理技術市場インサイト

ドイツのリキッドハンドリング技術市場は、ライフサイエンス研究開発における同国のリーダーシップ、バイオテクノロジー製造施設の強力なプレゼンス、そして持続可能な高精度ラボ自動化ツールの急速な導入に牽引され、高いCAGRで拡大すると予想されています。ドイツの先進的なラボインフラと、イノベーションとワークフローの精度への重点は、産業界と学術機関の両方のラボにおいて、高度なリキッドハンドリングソリューションの導入を促進し続けています。

アジア太平洋地域の液体処理技術市場インサイト

アジア太平洋地域のリキッドハンドリング技術市場は、中国、インド、日本、東南アジアにおけるバイオテクノロジーおよび医薬品研究の拡大、ラボオートメーションの急速な導入、そして医療費の増加を背景に、予測期間中に10.5%という最も高いCAGRで成長すると予測されています。政府主導のデジタル化イニシアチブ、地域におけるバイオ医薬品製造の拡大、そしてゲノミクスおよび分子診断への投資増加は、この地域の既存市場と新興市場の両方でリキッドハンドリングの導入を促進しています。

日本における液体ハンドリング技術市場インサイト

日本のリキッドハンドリング技術市場は、先進的な技術文化、ゲノム研究活動の活発化、そして高精度で自動化されたラボワークフローへの強い需要により、勢いを増しています。日本の人口高齢化と診断検査への関心の高まりも、病院、研究機関、バイオテクノロジー企業における自動ピペッティングシステム、マイクロプレートハンドラー、ハイスループットリキッドハンドリングプラットフォームの導入増加に貢献しています。

中国液体処理技術市場インサイト

中国のリキッドハンドリング技術市場は、バイオテクノロジーパークの急速な拡大、ライフサイエンス研究への政府の強力な投資、自動化された実験装置の需要増加、そして手頃な価格のリキッドハンドリングソリューションを提供する国内メーカーの成長に支えられ、2025年にはアジア太平洋地域で最大の収益シェアを占めると予測されています。中国の製薬業界の急成長、臨床検査量の増加、そして大規模ゲノムシーケンシングセンターの台頭は、市場導入を加速させる重要な要因です。

液体処理技術の市場シェア

液体処理技術業界は、主に次のような定評ある企業によって牽引されています。

• Hamilton Company(米国)

• Tecan Group(スイス)

• Eppendorf SE(ドイツ)

• Thermo Fisher Scientific(米国)

• Agilent Technologies(米国)

• Beckman Coulter Life Sciences(米国)

• Gilson, Inc.(米国)

• Sartorius AG(ドイツ)

• Analytik Jena(ドイツ)

• Corning Incorporated(米国)

• Bio-Rad Laboratories(米国)

• Aurora Biomed(カナダ)

• Labnet International(米国)

• Integra Biosciences(スイス)

• Hudson Robotics(米国)

• Formulatrix(米国)

• BRAND GMBH + CO KG(ドイツ)

• Opentrons Labworks Inc.(米国)

世界の液体処理技術市場の最新動向

- サーモフィッシャーサイエンティフィックは2021年4月、磁気ビーズ技術を用いてDNA、RNA、タンパク質、細胞を抽出するハイスループット自動装置「KingFisher Apex精製システム」を発売しました。このシステムは、ハンズオンタイムを大幅に短縮し、再現性を向上させ、1回の分析で24~96サンプルを処理できる柔軟性を備えているため、下流アプリケーションにおけるサンプル調製の効率が向上します。

- 2022年4月、Tecanは次世代シーケンシングライブラリ調製のためのベンチトップ自動化ソリューションであるMagicPrep™ NGSシステムを発表しました。「ロード&ゴー」ワークフロー、プレパッケージされた試薬カートリッジ、そして直感的なタッチスクリーン操作を備えたこのシステムは、特に完全な自動化インフラを備えていない小規模な研究室において、DNAおよびmRNAシーケンスライブラリ調製を簡素化・加速します。

- アジレント・テクノロジーズは2023年2月、Bravo NGSリキッドハンドリングプラットフォーム用のオンデッキサーマルサイクラー(ODTC)アクセサリをリリースしました。この統合により、デッキ上で直接サーマルサイクリングが可能になり、装置間のプレート移動が不要になるため、NGSプロトコルが効率化されます。これにより、作業時間の短縮と手作業による介入の削減が実現します。

- 2023年2月、ハミルトン社は、高スループットと省スペースを両立させたベンチトップ型自動液体ハンドリングワークステーション「Microlab STAR V」を発売しました。この設計は、自動化を必要としながら大型ロボットシステムを設置するスペースがない研究室に最適で、スピードと柔軟性の両方を提供します。

- サーモフィッシャーは2023年12月、KingFisher Apex DxシステムとMagMAX Dxウイルス/病原体NA分離キットを発表しました。この組み合わせにより、臨床呼吸器検体からの核酸精製を完全自動化し、IVD対応ソリューションを提供します。このシステムは24ウェルと96ウェルのフォーマットをサポートし、研究用と診断グレードの両方のソフトウェアモードを備えているため、研究室は研究から規制対象の診断へとスケールアップできます。

- 2024年1月、エッペンドルフはepMotionプラットフォームを強化し、GxP(Good Practice Regulation:適正実施基準)コンプライアンスをサポートするソフトウェア拡張機能を導入しました。このアップデートにより、監査証跡、電子署名、臨床および品質管理ワークフローに必要なその他の機能が提供され、規制環境における自動液体処理プロセスをより容易に利用できるようになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。