世界のリチウム化学市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

34.76 Billion

USD

53.75 Billion

2024

2032

USD

34.76 Billion

USD

53.75 Billion

2024

2032

| 2025 –2032 | |

| USD 34.76 Billion | |

| USD 53.75 Billion | |

| % | |

|

世界のリチウム化学品市場の区分、タイプ別(炭酸リチウム、塩化リチウム、水酸化リチウム、フッ化リチウム、臭化リチウムなど)、グレード別(工業用グレード、バッテリーグレードなど)、用途別(バッテリー、潤滑剤、アルミニウム製錬・合金、空気処理、医療、ガラス・セラミックス、冶金、ポリマー、グリースなど)、エンドユーザー別(工業、電子・電気、輸送、医療、発電所など) - 2032年までの業界動向と予測

リチウム化学品市場規模

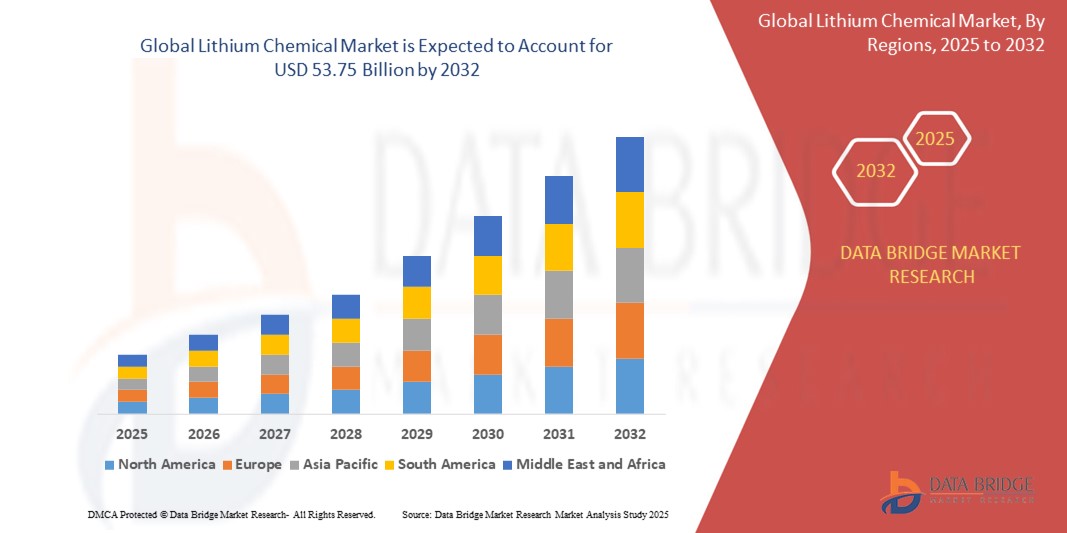

- 世界のリチウム化学市場規模は2024年に347.6億米ドルと評価され、予測期間中に5.60%のCAGRで成長し、2032年には537.5億米ドル に達すると予想されています。

- 市場の拡大は、自動車部門の急速な電動化と再生可能エネルギー貯蔵システムへの世界的な移行によって、リチウムイオン電池の需要が急増したことが主な要因となっている。

- さらに、スマートフォン、ノートパソコン、ウェアラブルデバイスなどの消費者向け電子機器におけるリチウムベースのソリューションの統合の増加は、持続的な市場需要に貢献しています。

リチウム化学品市場分析

- リチウム化学物質、特に炭酸リチウムと水酸化リチウムは、リチウムイオン電池の製造に不可欠な役割を果たしているため、電気自動車(EV)、携帯用電子機器、大規模な再生可能エネルギー貯蔵システムの電力供給においてますます重要になっています。

- EVの需要の高まりと低炭素エネルギーソリューションへの世界的な移行は、積極的な政策枠組みとバッテリー技術への投資の増加に支えられ、リチウム化学市場の成長の主な原動力となっている。

- 北米は、EVの普及率の高さ、先進的なリチウム抽出インフラ、そして国内リチウム処理への多額の投資に支えられ、2025年には40.01%という最大の収益シェアでリチウム化学市場を支配しています。米国は、連邦政府の資金援助、持続可能性に関する規制、そしてアルベマールやリベントといった主要企業の取り組みに後押しされ、リチウム設備の急速な拡大で市場をリードしています。

- 欧州は、欧州連合(EU)の厳格な炭素排出目標、バッテリーギガファクトリーへの多額の資金提供、そして電気自動車への移行を進める大手自動車メーカーからの需要増加に牽引され、予測期間中、リチウム化学市場において最も急速な成長を遂げる地域になると予想されています。ドイツ、フランス、英国などの国々は、原材料の安全保障のための戦略的パートナーシップに支えられ、この変革の最前線に立っています。

- 炭酸リチウムセグメントは、リチウムイオン電池正極の製造における広範な用途により、2025年には43.2%の市場シェアを獲得し、市場を席巻すると予測されています。そのコスト効率と化学的性能の高さから、電池業界全体で好まれる選択肢となっています。

レポートの範囲とリチウム化学市場のセグメンテーション

|

属性 |

リチウム化学品の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

リチウム化学市場の動向

「戦略的技術進歩とサプライチェーン統合」

- 世界のリチウム化学市場における重要かつ加速するトレンドは、探査から精製までのリチウムバリューチェーン全体にわたってAI、IoT、プロセス自動化などの先進技術を統合し、運用効率の向上、予測保守、リアルタイムの品質管理を可能にすることです。

- 例えば、2023年10月、SQMとリオ・ティントは、塩水資源からのリチウム抽出を最適化し、収率を向上させ、環境への影響を最小限に抑えるためのAI主導の取り組みを発表しました。これらの取り組みは、需要の高まりと持続可能性への圧力に対応するために、業界全体がデジタル変革へと移行していることを示唆しています。

- バッテリーメーカーと自動車メーカーは、原材料供給を確保するため、リチウム生産者との垂直統合戦略をますます強化しています。2024年5月、ゼネラルモーターズはリチウムアメリカズ社との提携を拡大し、GMのEVロードマップにとって重要なリチウム資源であるネバダ州のタッカーパスプロジェクトを共同開発しました。

- リチウム直接抽出(DLE)技術の導入も大きなトレンドの一つであり、より迅速でクリーン、そしてよりスケーラブルなリチウム生産を可能にします。Lilac SolutionsやEnergyXなどの企業は、南米と北米でDLEパイロットプロジェクトを展開しており、有望な成果を上げています。

- メーカーが使用済みバッテリーからリチウムを回収しようとする中で、バッテリーのリサイクルと閉ループ型リチウムサプライチェーンへの取り組みが加速している。2024年には、レッドウッド・マテリアルズとアセンド・エレメンツが米国におけるリチウム回収能力を増強し、循環型経済への取り組みを加速させた。

- これらの進歩は、バッテリーおよびクリーンエネルギー業界における期待を再構築しつつあります。関係者は、リチウム供給の持続可能性、効率性、そして安全性を優先しています。その結果、リチウム化学メーカーは、急速に進化するこの市場で競争力を維持するために、デジタルツール、戦略的提携、そしてクリーン抽出技術に投資しています。

リチウム化学市場の動向

ドライバ

「EV需要の高まりとクリーンエネルギーへの移行によるニーズの高まり」

- 電気自動車(EV)の世界的な需要の急増とクリーンエネルギーへの移行の加速は、リチウムイオン電池の重要な原料である炭酸リチウムと水酸化リチウムなどのリチウム化学物質の需要増加の大きな要因となっている。

- 例えば、ステランティスは2024年4月、カリフォルニア州の地熱発電所から持続可能な方法で調達されたリチウムを将来のEVバッテリー生産に確保するため、Controlled Thermal Resources(CTR)との戦略的供給契約を発表しました。このようなパートナーシップは、環境に配慮した調達を促進しながら、供給の確保にも役立っています。

- 各国がますます野心的なネットゼロエミッション目標を設定し、内燃機関車の禁止を導入するにつれて、リチウムの需要は飛躍的に増加すると予測されています。リチウム化学品は、EV、家電製品、大規模エネルギー貯蔵システム向けのバッテリー製造において重要な役割を果たしています。

- さらに、バッテリー技術の急速な進歩とグリッドスケールのエネルギー貯蔵の人気の高まりにより、リチウム化学物質は再生可能エネルギーインフラに不可欠なものとなっている。

- 官民投資の両面で支えられたバッテリーギガファクトリーの世界的な拡大は、リチウム化学品の消費をさらに押し上げています。これには、テスラのギガファクトリー、CATLの欧州と中国における拡張、そしてLGエナジーソリューションの米国新工場が含まれます。

- 全体的に、リチウム化学品の需要は自動車分野だけでなく、産業や消費者向けアプリケーションでも増加しており、これは世界的な電動化とエネルギーの持続可能性への推進に支えられている。

抑制/挑戦

「サプライチェーンの不安定さと生産コストの高騰への懸念」

- 需要が急増しているにもかかわらず、リチウム化学市場は、サプライチェーンの不安定性、生産コストの高騰、そして世界的な供給の安定を脅かす地政学的リスクなど、大きな課題に直面している。

- 例えば、世界有数のリチウム生産国であるチリとアルゼンチンの政情不安と水不足問題により、リチウム採掘作業が混乱し、供給と価格に影響を与えている。

- 特に硬岩や塩水源からのリチウムの抽出と処理には、大量の水、エネルギー、時間が必要となり、生産コストと環境への懸念が増大する。

- 2022年から2024年にかけての急激な価格変動に見られるように、リチウム化学品の価格変動は、下流メーカーが長期投資を計画したり、安定した調達契約を確保することを困難にしている。

- さらに、中国国外での十分な精製能力の不足は戦略的なリスクとなっている。オーストラリアや米国などの地域では採掘が拡大しているものの、水酸化リチウムの精製の多くは依然として中国に集中しており、供給のボトルネックとなっている。

- リチウム鉱山やDLEベースの工場を設立するために必要な初期資本投資は依然として高く、特に発展途上地域では新規参入を阻んでいる。

- これらの課題を克服するには、供給源の多様化、精製・リサイクル技術への投資増加、価格の安定と許可・生産スケジュールの合理化に向けた世界的な協力が必要となる。

リチウム化学市場の展望

市場は、タイプ、グレード、アプリケーション、エンドユーザーに基づいてセグメント化されています。

タイプ別

リチウム化学品市場は、種類別に炭酸リチウム、塩化リチウム、水酸化リチウム、フッ化リチウム、臭化リチウム、その他に分類されます。炭酸リチウムは、バッテリー製造における確固たる評価と、既存のリチウムイオンセル製造設備への統合の容易さから、2025年には43.2%という最大の市場収益シェアを占めると予測されています。メーカーは、エネルギー貯蔵用途における安定性と性能の高さから、炭酸リチウムを優先的に採用する傾向があります。また、炭酸リチウムは、様々なカソード化学との適合性や、エネルギー密度と効率を向上させる多様な配合が利用できることから、市場では強い需要が見込まれています。

水酸化リチウムセグメントは、電気自動車(EV)に使用される高ニッケル系バッテリーの採用増加に牽引され、2025年から2032年にかけて21.7%という最も高い成長率を記録すると予想されています。水酸化リチウムは高い熱安定性を備え、次世代バッテリーに適しており、EVサプライチェーンへの統合により、生産者は長期供給契約とコストメリットを得ることができます。高性能EVバッテリーへの需要の高まりも、世界的な需要増加に貢献しています。

• 学年別

グレードに基づいて、リチウム化学品市場は産業用グレード、バッテリーグレード、その他に分類されます。バッテリーグレードは、電気自動車分野や家電製品からの高純度リチウム化合物に対する幅広い需要に牽引され、2025年には最大の市場収益シェアを獲得しました。バッテリーグレードのリチウムは、多くの場合、一貫した品質基準を備えているため、世界中のリチウムイオン電池メーカーにとって好ましい選択肢となっています。

工業用グレードセグメントは、セラミック、ガラス、潤滑剤、空気処理などの非電池用途での使用により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。工業用グレードのリチウム化合物は、さまざまな産業オペレーションにおけるコスト効率と機能特性により特に人気があります。

• アプリケーション別

用途別に見ると、リチウム化学市場は、バッテリー、潤滑油、アルミニウム製錬・合金、空気処理、医療、ガラス・セラミックス、冶金、ポリマー、グリース、その他に分類されます。バッテリー分野は、EV、ポータブル電子機器、エネルギー貯蔵システムなど、充電式バッテリーにおけるリチウムの普遍的な使用により、2025年には最大の市場収益シェアを獲得しました。バッテリー用途は、経済全体における脱炭素化目標とエネルギー転換の取り組みを背景に、長期的な成長機会を提供しています。

潤滑剤分野は、2025年から2032年にかけて最も高いCAGRを達成すると予想されており、産業分野および自動車分野で使用される高温潤滑グリースにおける役割の拡大が期待されています。リチウムベースの潤滑剤は、増粘性と耐水性が特に高く評価されており、性能が重視される用途に最適です。

• エンドユーザー別

リチウム化学市場は、エンドユーザー別に、産業用、電子・電気機器用、輸送用、医療用、発電所用、その他に分類されます。電子・電気機器用セグメントは、リチウム駆動デバイスの普及率向上、民生用電子機器の消費増加、そして小型エネルギーソリューションへの需要増加に牽引され、2024年には最大の市場収益シェアを占めました。急速なデジタル化と技術革新の進展は、このセグメントの需要を引き続き押し上げています。

輸送分野は、車両の電動化、低排出ガス輸送に関する政府の義務化、EVインフラへの投資増加により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。自動車メーカーは、様々なバッテリープラットフォームに統合できる高性能リチウムソリューションの恩恵を受けており、柔軟性と拡張性を提供しています。

リチウム化学市場の地域分析

- 北米は世界のリチウム化学市場を支配しており、電気自動車(EV)部門の堅調な成長、バッテリー製造を支援する政府の好ましい政策、リチウム精製およびリサイクルインフラへの投資の増加により、2024年には40.01%の最大の収益シェアを占める見込みです。

- さらに、自動車メーカーとリチウムサプライヤー(GM-リチウムアメリカ、フォード-アルベマール)間の戦略的提携の拡大は、この地域が強靭で垂直統合されたリチウムサプライチェーンを構築するというコミットメントを浮き彫りにしている。

- 地域市場は、バッテリーリサイクル技術への投資増加からも恩恵を受けており、レッドウッドマテリアルズやアセンドエレメンツなどの企業がリチウム回収の取り組みを進め、持続可能かつ地域的な方法で高まる需要に対応しています。

米国リチウム化学市場インサイト

米国のリチウム化学市場は、電気自動車(EV)、エネルギー貯蔵システム、そして現地生産バッテリーの需要増加に支えられ、2025年には北米で最大の収益シェア(81%)を獲得しました。バイデン政権によるインフレ抑制法を通じた投資に象徴されるように、リチウムサプライチェーンの国内回帰に注力する米国は、国内のリチウム抽出、精製、リサイクルを大幅に促進しています。アルベマール・コーポレーションやリベントといった大手企業は、自動車およびエネルギー部門からの需要急増に対応するため、事業を拡大しています。

欧州リチウム化学市場インサイト

欧州のリチウム化学市場は、厳しい環境規制、EV普及への強い圧力、そして戦略的な原材料提携に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。欧州連合(EU)の重要原材料法(CRM)とバッテリーパスポート規制は、現地でのリチウム調達と精製能力の促進につながっています。フランスやドイツなどの国々は、輸入依存度を低減し、持続可能性を確保するため、バッテリーギガファクトリーやグリーンリチウム抽出への投資を進めています。

英国のリチウム化学市場に関する洞察

英国のリチウム化学市場は、バッテリー技術への投資増加とEVへの関心の高まりにより、予測期間中に注目すべきCAGRで成長すると予想されています。英国バッテリー産業化センター(UKBIC)などの政府の取り組みや、国内リチウム資源(コーンウォールなど)の探査がイノベーションを推進しています。さらに、住宅および商業施設におけるエネルギー貯蔵需要の高まりも、リチウム化合物の需要増加を支えています。

ドイツのリチウム化学市場に関する洞察

ドイツのリチウム化学市場は、堅調な自動車産業と電動化の推進に牽引され、高い年平均成長率(CAGR)で拡大すると予想されています。バッテリー製造におけるドイツのリーダーシップとリチウムサプライヤーとの提携は、炭酸リチウムと水酸化リチウムの安定した需要を確保しています。また、持続可能で倫理的な調達を重視していることも、グリーンリチウム抽出技術への投資を後押ししています。

アジア太平洋地域のリチウム化学市場に関する洞察

アジア太平洋地域のリチウム化学市場は、中国、インド、日本におけるEV生産の急増と、アジア太平洋地域におけるバッテリー製造の優位性に牽引され、2025年には24%を超える最も高いCAGRで成長する見込みです。中国は、強力なバッテリーバリューチェーンと政府主導の電動化政策により、世界のリチウム需要の大きなシェアを占めています。さらに、世界最大のリチウム生産国であるオーストラリアは、地域のリチウム供給エコシステムをさらに活性化させています。

日本リチウム化学市場インサイト

日本のリチウム化学市場は、先進的な製造業、急速な都市化、そして再生可能エネルギー統合の推進により、成長を続けています。特にパナソニックをはじめとする企業による電池技術における日本の強力なプレゼンスは、高純度リチウム化合物の継続的な需要を支えています。さらに、政府のインセンティブと技術革新は、リチウムベースのエネルギー貯蔵システムの現地生産を促進しています。

中国リチウム化学市場インサイト

中国のリチウム化学市場は、世界のバッテリー製造市場における優位性と急成長を遂げるEVセクターに支えられ、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。中国は、国内外でのリチウム採掘、加工工場、バッテリーギガファクトリーへの戦略的投資に加え、「中国製造2025」などの政策による支援を受け、リチウム化学の需要と生産において世界をリードする国としての地位を確立しています。

リチウム化学品市場シェア

リチウム化学産業は、主に、次のような老舗企業によって牽引されています。

- アルベマール・コーポレーション(米国)

- リヴェント(米国)

- SQM SA(チリ)

- 四川ブリボリチウムマテリアルズ株式会社(中国)

- リチウム・アメリカス社(カナダ)

- ピルバラ・ミネラルズ・リミテッド(オーストラリア)

- ネオメタルズ社(オーストラリア)

- パリングハースト・グループ(英国)

- 甘峰リチウム有限公司(中国)

- タリソン リチウム Pty Ltd (オーストラリア)

- モディ・ケミファーマ・リミテッド(インド)

- SOVEMA GROUP SpA(イタリア)

- アルトゥラ・マイニング(オーストラリア)

- インフィニティ・リチウム・コーポレーション・リミテッド(オーストラリア)

- プロケム・インターナショナル(米国)

- クリティカル・エレメント・リチウム・コーポレーション(カナダ)

世界のリチウム化学市場の最新動向

- アルベマール・コーポレーションは、2024年3月、電気自動車(EV)用バッテリーの需要増加に対応するため、米国における水酸化リチウムの生産能力を拡張する計画を発表しました。サウスカロライナ州にある同社のメガフレックス工場は、少なくとも13億ドルの初期投資により、リサイクルバッテリーを含む多様なリチウム原料を処理する予定です。この工場は、年間約5万トンのバッテリーグレード水酸化リチウムの生産を目指しており、最大10万トンまで拡張する可能性があります。

- 2024年5月、ガンフェン・リチウムは新たな直接リチウム抽出技術の導入に成功し、回収率の向上と環境への影響の最小化を実現しました。この進歩により、リチウム生産効率が向上し、水と化学物質の使用量も削減され、持続可能な産業慣行に沿ったものとなります。

- SQM SAは2024年4月、水使用量を最小限に抑えながら生産効率を高めることを目的とした新しい塩水抽出プロセスを導入しました。この開発は持続可能なリチウム生産方法と整合しており、資源の保全を確保しながら、増大する業界の需要に対応しています。

- 2024年6月、Livent Corporationは、高純度リチウム化合物の安定供給を確保するため、大手バッテリーメーカーと長期供給契約を締結しました。これらの契約は、電気自動車(EV)用バッテリーやエネルギー貯蔵ソリューションにおけるリチウムの需要増加に対応します。Liventの戦略的パートナーシップは、持続可能なリチウム生産とグローバルサプライチェーンの信頼性へのコミットメントを強化します。

- 2024年9月、ファクタリアル社は、EVの性能と持続可能性を向上させるために設計された全固体電池「Solstice」を発表しました。メルセデス・ベンツ社との共同開発により、Solsticeは450Wh/kgという驚異的なエネルギー密度を実現し、EVの航続距離を最大80%延長するとともに、車両重量の削減と効率性の向上を実現します。この電池は硫化物ベースの電解質システムを採用しており、従来の液体電解質に比べて高い安全性を確保しています。ファクタリアル社は、2020年代末までにOEMへの採用を見込んでいます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。