世界のリチウムイオン電気自動車市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

55.29 Billion

USD

131.15 Billion

2024

2032

USD

55.29 Billion

USD

131.15 Billion

2024

2032

| 2025 –2032 | |

| USD 55.29 Billion | |

| USD 131.15 Billion | |

| % | |

|

世界のリチウムイオン電気自動車市場の区分、車両タイプ別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、容量別(50 kWh未満、51~100 kWh、101~300 kWh、300 kWh超)、製品タイプ別(乗用車、商用車、二輪車)、充電ステーションタイプ別(通常充電、スーパー充電)、接続タイプ別(ワイヤー式、レーザー式)、車両クラス別(中価格帯、高級車) - 2032年までの業界動向と予測

リチウムイオン電気自動車市場規模

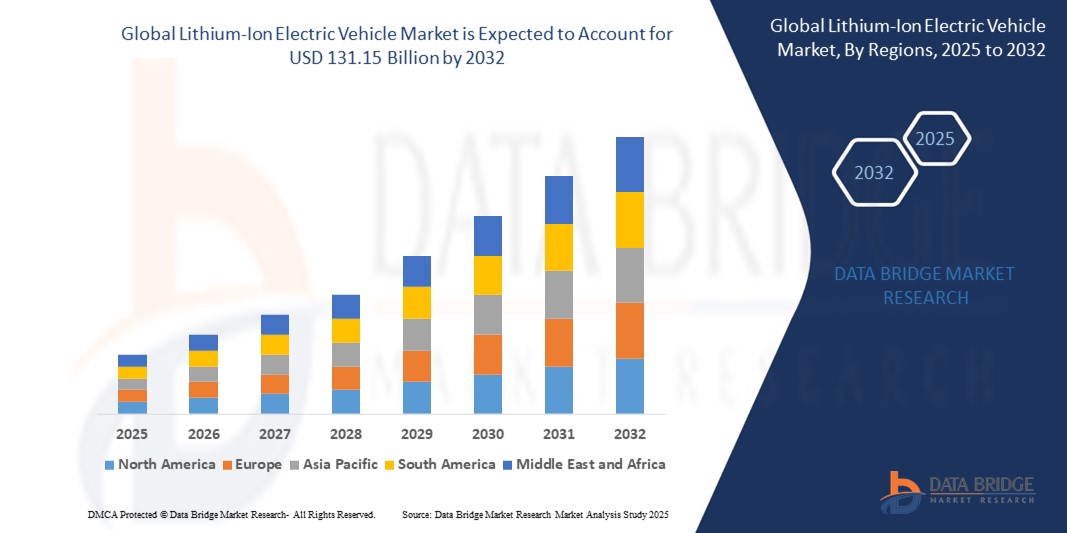

- 世界のリチウムイオン電気自動車市場規模は2024年に552億9000万米ドルと評価され、予測期間中に11.40%のCAGRで成長し、2032年までに1311億5000万米ドル に達すると予想されています 。

- 市場の成長は、政府のインセンティブ、リチウムイオン電池技術の進歩、そして世界的な充電インフラの拡大に支えられたゼロエミッション車の需要増加によって主に推進されている。

- 自動車メーカーによる電気自動車への投資の増加と、バッテリーサプライチェーンの戦略的提携により、世界の主要市場でリチウムイオン電気自動車の導入が大幅に加速している。

リチウムイオン電気自動車市場分析

- リチウムイオン電気自動車市場は、エネルギー密度、電池寿命、充電速度の継続的な改善により、さまざまな車両タイプにわたる幅広い用途をサポートし、急速な拡大を遂げています。

- 持続可能な交通手段に対する消費者の関心の高まりにより、自動車メーカーは生産規模を拡大し、リチウムイオン電池駆動の電気自動車の市場浸透と価格競争力が高まっています。

- 強力な政府インセンティブ、排出規制、電気自動車インフラの急速な進歩により、北米は2024年に最大の収益シェアでリチウムイオン電気自動車市場を支配した。

- アジア太平洋地域は、急速な都市化、電気自動車に対する政府の強力な支援、中国、日本、韓国などの国々における主要なバッテリーメーカーの存在により、世界のリチウムイオン電気自動車市場において最も高い成長率を達成すると予想されています。

- バッテリー電気自動車セグメントは、消費者のゼロエミッション車への嗜好の高まりと、クリーンな交通手段を支援する政府の好ましい政策に牽引され、2024年には最大の収益シェアを占めました。市場は、充電インフラの拡大と、航続距離と価格を向上させるバッテリー技術の進歩の恩恵を受けています。

レポートの範囲とリチウムイオン電気自動車市場のセグメンテーション

|

属性 |

リチウムイオン電気自動車の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 公共交通機関におけるリチウムイオン電池の導入拡大 • 電気自動車における高エネルギー密度および急速充電バッテリー技術の需要の高まり |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

リチウムイオン電気自動車市場の動向

「電気自動車における固体リチウムイオン電池の台頭」

- リチウムイオン電気自動車市場は、安全性の懸念や充電時間の遅さなどの制限に対処する必要性から、固体電池技術へとますます移行している。

- 例えば、固体電池は熱安定性が向上するため、火災のリスクを軽減できる。

- これらのバッテリーは、可燃性の液体電解質の代わりに固体電解質を使用しており、安全性が向上し、高温下でも優れた性能を発揮するため、次世代の電気自動車に最適です。

- より高いエネルギー密度を持つ固体電池は、走行距離を大幅に延長し、消費者の走行距離に対する不安を解消することができる。

- 例えばトヨタは、試作車は1回の充電で700km以上走行できると主張している。

- BMWやトヨタなどの大手自動車メーカーは、今後数年間の商用展開を計画し、固体電池の開発に投資している。

- クォンタムスケープなどの企業は、有望な初期段階の結果を報告し、フォルクスワーゲンからの投資を確保し、この新興技術に対する市場の信頼を強化している。

リチウムイオン電気自動車市場の動向

ドライバ

「環境に優しい輸送ソリューションへの需要の高まり」

- 持続可能で環境に優しい交通手段に対する世界的な需要の高まりは、消費者と政府が排出量と化石燃料への依存を減らすための代替手段を模索する中で、リチウムイオン電気自動車の大きな推進力となっている。

- 例えば、アムステルダムなどの都市は2030年までに内燃機関車を禁止する計画だ。

- リチウムイオン電気自動車は、再生可能エネルギー源を使用して充電すると排気ガス排出量がゼロになり、気候目標に適合するため、都市の大気汚染と二酸化炭素排出量を削減するための実行可能なソリューションとなります。

- 税制優遇措置、EV補助金、電動化義務化などの政府の支援政策により、民間交通機関と公共交通機関の両方で導入が加速している。

- 例えば、インドのFAME II制度はEV購入とインフラ整備にインセンティブを与えている。

- 自動車メーカーは、高級車から手頃な価格のモデルまで、さまざまなセグメントでEVの提供を拡大しており、中間所得層の消費者の間でのEVの入手性と採用が増加している。

- 公共充電ステーションやバッテリー交換システムなどのインフラの改善により、リチウムイオン電気自動車は日常使用にさらに実用的になり、市場の拡大がさらに促進されています。

抑制/挑戦

「充電インフラの不足と航続距離の不安」

- 信頼性が高く広範囲に及ぶ充電インフラへのアクセスが限られていることが、特に公共の充電器が少ない農村部や発展途上地域において、リチウムイオン電気自動車の普及にとって依然として大きな障壁となっている。

- 充電ステーションの不足により消費者の航続距離に対する不安が高まり、長距離旅行への意欲が減退している。

- 例えば、東南アジアの一部では、急速充電の選択肢が限られているため、EVユーザーは高速道路での移動を避けることが多い。

- 都市部では、インフラの改善にもかかわらず、充電ステーションの混雑、待ち時間の長さ、充電器の不安定な利用状況などの問題が依然として発生している。

- 異なるEVメーカーと充電規格間の互換性の問題により、ユーザーが利用可能なすべての充電ポイントにアクセスすることが困難になっています。

- 例えば、一部のヨーロッパのEVは、アジアの古い充電プラグに適合しない可能性があります。

- 急速充電ステーションの高コストと導入の遅れにより利便性と使い勝手が低下しており、ネットワークの拡大を加速しEVの成長を支援するために官民連携を強化する必要がある。

リチウムイオン電気自動車市場の展望

市場は、車両タイプ、容量、製品タイプ、充電ステーションタイプ、ボンディングタイプ、および車両クラスに基づいてセグメント化されています。

• 車種別

車両タイプ別に見ると、リチウムイオン電気自動車市場は、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)に分類されます。バッテリー電気自動車セグメントは、消費者のゼロエミッション車志向の高まりと、クリーンな交通手段を支援する政府の好ましい政策に牽引され、2024年には最大の収益シェアを占めると予想されています。市場は、充電インフラの拡大と、航続距離と価格を向上させるバッテリー技術の進歩の恩恵を受けています。

プラグインハイブリッド電気自動車(PHEV)セグメントは、デュアルパワーソースの柔軟性と優れた燃費効率により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。PHEVは、特に充電インフラが未整備の地域において、内燃機関の航続距離延長と電気自動車の利便性を兼ね備えたモビリティを求めるユーザーにとって魅力的な選択肢です。

• 容量別

リチウムイオン電気自動車市場は、容量に基づいて、50kWh未満、51~100kWh、101~300kWh、300kWh超に分類されます。51~100kWhセグメントは、コスト、重量、航続距離のバランスに優れ、幅広い中価格帯の乗用電気自動車に適しているため、2024年には最大のシェアを占めました。自動車メーカーは、都市部および郊外の通勤に適した量販電気自動車にこのセグメントを好んで採用しています。

300kWh超のセグメントは、大型商用電気自動車や高級電気自動車の需要増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの大容量バッテリーは長距離走行能力と加速性能に優れており、長距離物流や高性能電気自動車に最適です。

• 製品タイプ別

製品タイプ別に見ると、市場は乗用車、商用車、二輪車に分類されます。持続可能なモビリティに対する消費者需要の高まり、燃料価格の高騰、そして都市部の大気汚染への懸念が相まって、2024年には乗用車セグメントが市場を牽引しました。電気自動車に対する政府の義務付けと補助金も市場の成長を牽引しています。

商用車セグメントは、燃料費と排出量の削減を目指すフリートオペレーターや物流会社による導入の増加により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。RivianやBYDなどの企業は、電動配送バンやトラックの需要の高まりに対応するため、この分野で革新を続けています。

• 充電ステーションの種類別

充電ステーションの種類に基づいて、市場は普通充電とスーパー充電に分類されます。2024年には、手頃な価格の家庭用および職場用充電器の普及に支えられ、普通充電セグメントが最大のシェアを獲得しました。これらのステーションは、特に都市部の家庭において、夜間や長時間の充電に好まれています。

スーパーチャージング分野は、消費者の充電時間の短縮への嗜好の高まりと、公共の高速充電ネットワークの拡大により、2025年から2032年にかけて最も高い成長率を示すと予想されています。電気自動車メーカーと充電サービスプロバイダーは、航続距離の不安に対処するため、高速道路沿いや都市中心部に超急速充電器を積極的に設置しています。

• 結合タイプ別

ボンディングの種類に基づいて、市場はワイヤーボンディングとレーザーボンディングに分類されます。ワイヤーボンディングは、バッテリーパックの組み立てにおいて費用対効果が高く、確立された技術であるため、2024年には市場をリードしました。信頼性が高く、製造の複雑さが少ないことから、標準的な電気自動車のバッテリーメーカーの間で広く採用されています。

レーザー接合分野は、小型で高性能なバッテリーモジュールの需要増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この技術はより高い精度と効率性を実現するため、性能とスペースの最適化が重要となる先進的なEVアプリケーションやプレミアムバッテリーシステムに適しています。

• 車両クラス別

車両クラスに基づいて、市場は中価格帯と高級車に分類されます。手頃な価格の電気自動車モデルの入手しやすさと、一般層におけるEV普及を促進する政府の優遇措置により、中価格帯セグメントは2024年に最大のシェアを獲得しました。メーカーは、コスト意識の高い購入者の需要の高まりに対応するため、競争力のあるモデルを投入しています。

高級車セグメントは、高性能で豊富な機能を備えた電気自動車への消費者の関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。テスラ、アウディ、メルセデス・ベンツといった大手ブランドは、先進技術、優れた外観、そして長い航続距離を備えたプレミアムEVを次々と発売し、富裕層を取り込んでいます。

リチウムイオン電気自動車市場の地域分析

• 強力な政府インセンティブ、排出規制、電気自動車インフラの急速な進歩により、北米は2024年に最大の収益シェアでリチウムイオン電気自動車市場を支配しました。

• この地域では、充電ネットワーク、バッテリー技術、車両の電動化への投資に支えられ、消費者の間で持続可能な交通手段への嗜好が高まっています。

• 市場の主要企業は、航続距離の延長と性能向上を実現した新しい電気自動車モデルを発売しており、都市部と郊外地域での消費者の普及をさらに促進しています。

米国リチウムイオン電気自動車市場の洞察

米国のリチウムイオン電気自動車市場は、自動車メーカーによる電動モビリティへの多額の投資と環境意識の高まりを背景に、2024年には北米で最大の売上高シェアを獲得しました。消費者のクリーンエネルギー車への嗜好の変化に加え、連邦税額控除や充電ステーションのインフラ整備も相まって、急速な普及を後押ししています。また、バッテリー性能と車両の航続距離の向上を目指して自動車メーカーと提携するテクノロジー企業の積極的な参入も、市場を牽引しています。

欧州リチウムイオン電気自動車市場の洞察

欧州のリチウムイオン電気自動車市場は、厳格な炭素排出規制とグリーンエネルギーへの移行への力強い取り組みを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。欧州各国は、公共および民間のEV充電インフラに多額の投資を行い、電気自動車の保有を奨励しています。気候変動と燃料依存への意識の高まりも、消費者とフリートオペレーターをリチウム燃料電気自動車へと向かわせています。

英国のリチウムイオン電気自動車市場の洞察

英国のリチウムイオン電気自動車市場は、今後数年間のガソリン車およびディーゼル車の新車販売禁止という国家目標の達成を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。政府による補助金、充電施設の拡張、そしてリチウム電池容量の技術進歩が成長を牽引しています。消費者は、毎日の通勤手段として、費用対効果が高く持続可能な代替手段として電気自動車を検討する傾向が高まっています。

ドイツのリチウムイオン電気自動車市場の洞察

ドイツのリチウムイオン電気自動車市場は、同国の確立された自動車産業と炭素排出量削減に向けた強力な政策枠組みに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの自動車メーカーは、バッテリーの革新とEV生産設備に多額の投資を行っています。また、燃料価格の高騰とリチウムイオン電池を搭載したスマートモビリティソリューションへの関心の高まりを受け、消費者も電気自動車への関心を高めています。

アジア太平洋地域のリチウムイオン電気自動車市場の洞察

アジア太平洋地域のリチウムイオン電気自動車市場は、大規模な都市化、経済発展、そして中国、インド、日本などの国々における積極的なEV推進政策を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。有力なバッテリーメーカーの存在と国内EV生産能力の拡大が市場の勢いを加速させています。さらに、消費者意識の高まりと持続可能な都市交通への動きも、リチウムイオン電気自動車の普及を後押ししています。

日本リチウムイオン電気自動車市場インサイト

日本のリチウムイオン電気自動車市場は、エネルギー効率と技術革新への注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の主要自動車メーカーは、国内外の需要に応えるため、リチウムイオン電池を搭載した電気自動車への投資を進めています。環境への配慮、コンパクトな設計、そして長期的なコスト削減を理由に、消費者の嗜好はハイブリッド車や電気自動車へと移行しており、日本は電気自動車開発の重要な市場となっています。

中国リチウムイオン電気自動車市場の洞察

中国のリチウムイオン電気自動車市場は、政府の好ましい政策、広範なEV製造インフラ、そして中流階級人口の増加に牽引され、2024年にはアジア太平洋地域において売上高シェアでトップに立つ見込みです。中国は依然としてリチウムイオン電池の最大の生産国であり、消費国でもあり、EV市場における競争優位性を築いています。スマートシティの拡大、大気汚染の削減、そして先進的なバッテリー技術の開発への取り組みは、個人輸送と公共交通機関におけるリチウムイオン電気自動車の普及を加速させています。

リチウムイオン電気自動車の市場シェア

リチウムイオン電気自動車業界は、主に次のような老舗企業によって牽引されています。

- A123 Systems LLC(米国)

- パナソニック株式会社(日本)

- 三菱自動車工業株式会社(日本)

- ENVISION AESC GROUP LTD.(中国)

- BYDカンパニーリミテッド(中国)

- LG化学(韓国)

- ダイムラーAG(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- サムスンSDI株式会社(韓国)

- 万祥(中国)

- ジョンソンコントロールズ(米国)

- GSユアサ株式会社(日本)

- 日立製作所(日本)

世界のリチウムイオン電気自動車市場の最新動向

- 2024年6月、4月に開催された北京モーターショーで、世界有数の電気自動車(EV)用バッテリーメーカーであるCATL(寧徳時代新能源科技)は画期的な新製品を発表しました。CATLによると、神星プラスバッテリーは1回の充電でEVに1,000キロメートル以上走行できる能力を備えています。この航続距離は、広州から武漢、あるいはロンドンからベルリンまで走行するのに十分な距離です。

- エクソンモービルコーポレーション(NYSE:XOM)は、2023年11月、電気自動車(EV)用バッテリーに不可欠なリチウムの主要生産者となる計画を発表しました。同社は、豊富なリチウム埋蔵量で知られるアーカンソー州南西部で、リチウム生産の第一段階を開始しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。