世界の肝線維症インターロイキン(II)阻害剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

776.62 Million

USD

1,738.80 Million

2024

2032

USD

776.62 Million

USD

1,738.80 Million

2024

2032

| 2025 –2032 | |

| USD 776.62 Million | |

| USD 1,738.80 Million | |

| % | |

世界の肝線維症インターロイキン(IL)阻害剤市場:インターロイキンの種類(インターロイキン-1ベータ(IL-1β)、インターロイキン-36アルファ(IL-36α)、インターロイキン-36ガンマ(IL-36γ)、その他)、疾患の種類(肝炎、自己免疫疾患、非アルコール性脂肪性肝疾患(NAFLD)、がん、遺伝性疾患、その他)、投与経路(経口、静脈内、筋肉内、その他)、エンドユーザー(病院、専門クリニック、その他)によるセグメンテーション - 2032年までの業界動向と予測

肝線維症インターロイキン(II)阻害剤市場規模

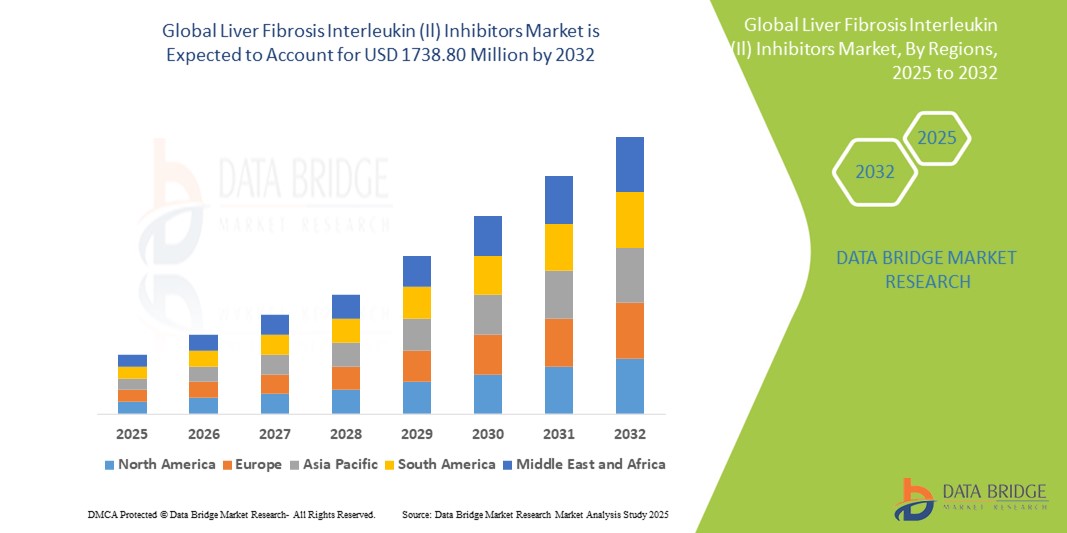

- 世界の肝線維症インターロイキン(II)阻害剤市場は2024年に7億7,662万米ドルと評価され、2032年までに1億7,3880万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に病気の蔓延と進歩の増加によって10.60%のCAGRで成長する可能性が高い。

- この成長は、慢性肝疾患の罹患率の増加や標的治療や生物学的療法への注目の高まりなどの要因によって推進されている。

肝線維症インターロイキン(II)阻害剤市場分析

- 肝線維症インターロイキン(IL)阻害薬は、肝臓の炎症および線維化過程に関与する特定のインターロイキンを阻害するように設計された治療薬の一種です。これらの阻害薬は、肝線維症の進行に重要な役割を果たすIL-6やIL-13などのサイトカインを標的とします。肝線維症とは、細胞外マトリックスタンパク質の過剰な蓄積を特徴とする病態で、瘢痕化と肝機能障害を引き起こします。

- 世界の肝線維症治療薬インターロイキン(II)阻害剤市場は著しい成長を遂げており、今後数年間で年平均成長率(CAGR)8.7%で拡大すると予測されています。この成長は主に、肝炎や非アルコール性脂肪肝炎(NASH)などの慢性肝疾患の罹患率の上昇、そしてバイオテクノロジーへの意識の高まりと進歩によって牽引されています。

- 例えば、2024年には、IL阻害薬に関する有望な臨床試験がいくつか実施され、良好な結果が得られ、医療従事者や投資家の間で楽観的な見通しが高まっています。さらに、製薬企業と研究機関間の研究資金や連携の急増により、市場開発がさらに加速するでしょう。

- 北米は現在、先進的な医療インフラと高い疾患認識により市場を支配しているが、アジア太平洋地域は医療投資の増加と患者数の増加により最も急速な成長が見込まれている。

レポートの範囲と肝線維症インターロイキン(II)阻害剤市場のセグメンテーション

|

属性 |

肝線維症インターロイキン(II)阻害剤の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

肝線維症インターロイキン(II)阻害剤市場動向

「併用療法への注目が高まる」

- 肝線維症インターロイキン(IL)阻害剤市場における重要なトレンドの一つは、併用療法への注目度の高まりです。研究者や製薬会社は、IL阻害剤と他の抗線維化剤や免疫調節剤を併用することで、治療効果を高める可能性を模索しています。

- このアプローチは、肝線維症の進行に関与する複数の経路を標的とし、有効性の向上と疾患の再発の減少を期待できる。

- 例えば、2024年に大手バイオ医薬品企業がIL-13阻害剤と抗線維化化合物を組み合わせた第II相臨床試験を開始し、進行した線維化患者の肝機能改善の早期兆候を示しました。

- こうした進展は、肝線維症が多因子疾患であり、効果的な管理には複数の標的を標的とした戦略が必要であるという理解の深まりを反映しています。併用療法を支持する臨床的エビデンスが蓄積されるにつれ、この傾向は治療パラダイムを再構築し、より多くの投資を誘致し、肝線維症治療におけるイノベーションを促進し、最終的には世界中の患者に利益をもたらすことが期待されます。

肝線維症インターロイキン(II)阻害剤市場の動向

ドライバ

「慢性肝疾患の有病率の増加」

- B型肝炎、C型肝炎、アルコール性肝疾患、非アルコール性脂肪肝炎(NASH)などの慢性肝疾患の罹患率の増加は、肝線維症インターロイキン(II)阻害剤の需要を大幅に押し上げている。

- 不健康な食生活、肥満、過度のアルコール摂取などの生活習慣が世界中で増加し続けるにつれ、肝線維症および関連合併症の発生率が増加しており、効果的な治療法の必要性が高まっています。

- 特にNASHは世界中で肝線維症の主な原因として浮上しており、根本的な炎症経路を標的とする革新的な治療法の緊急性が高まっています。

- 免疫学と生物製剤の継続的な進歩により、肝臓の炎症と線維化の進行に関与する主要なインターロイキンを特異的に阻害できるIL阻害剤の潜在能力の高まりがさらに強調されています。

- スクリーニング方法の改善により、肝線維症のより早期の段階で診断される患者が増えるにつれて、IL阻害剤などの標的治療の需要が高まり、有望な結果が得られ、病気の進行を遅らせることが期待されます。

例えば、

- 2024年3月、国立生物工学情報センターが発表した論文によると、NASHの前駆症状である非アルコール性脂肪性肝疾患(NAFLD)の世界的有病率は約32%に達し、肝線維症の負担増加に大きく寄与し、インターロイキン阻害剤などの効果的な治療の必要性が高まっている。

- 慢性肝疾患の罹患率の増加と疾患検出の改善の結果として、肝線維症インターロイキン(II)阻害剤の需要が大幅に増加している。

機会

「精密医療とバイオマーカーに基づく治療法の導入拡大」

- 精密医療とバイオマーカーに基づく治療法の採用の増加は、標的型肝線維症インターロイキン(II)阻害剤の開発に新たな機会をもたらしている。

- ゲノムプロファイリングと分子診断の進歩により、特定のIL阻害剤に最も反応する可能性の高い患者サブグループを特定できるようになり、治療結果が改善される。

- さらに、コンパニオン診断は医療従事者が病気の進行と治療反応をモニタリングするのを支援し、より個別化された効果的な治療計画を可能にします。

例えば、

- 2024年2月、Journal of Hepatology誌に掲載された論文によると、研究者らは肝線維症の進行に関連する特定のバイオマーカーを特定することに成功し、ILを標的とした高精度な治療法の開発への道を開きました。この画期的な進歩により、製薬会社は個々の患者のプロファイルに合わせてより効果的な阻害剤を設計し、有効性を高め、副作用を軽減することが可能になります。

- 2023年10月、国立生物工学情報センターの記事によると、IL-6阻害剤に関する臨床研究で、バイオマーカースクリーニングで選ばれた患者は、非標的治療と比較して肝機能の改善率が45%高かったことが実証され、治療結果の改善における個別化アプローチの可能性が強調されました。

- IL阻害剤の開発におけるバイオマーカーに基づくアプローチの統合は、より早期の疾患介入、最適化された投与戦略、そして最終的には肝線維症の管理におけるより良い患者転帰の可能性を提供する。

抑制/挑戦

「肝線維症インターロイキン(II)阻害剤の開発・製造にかかる高コスト」

- 肝線維症インターロイキン(II)阻害剤の開発と製造にかかる高コストは、市場にとって大きな課題となっており、特に世界中の患者にとってのアクセスと手頃な価格に影響を与えています。

- これらの阻害剤は生物学的療法であることが多く、複雑な研究、臨床試験、製造プロセスを必要とするため、治療サイクルごとに数千ドルを超える高価格になることがあります。

- この大きな経済的負担は、特に医療予算と保険適用が制限されることが多い低・中所得国では、これらの治療法の利用可能性を制限する可能性がある。

例えば、

- 2024年12月、国立生物工学情報センターが発表した記事によると、IL阻害剤を含む生物学的製剤の高生産コストは、生物学的製剤の製造プロセスの複雑さが患者のアクセスを制限する価格設定に寄与しているため、依然として重大な障壁となっている。

- 2023年8月、Journal of Pharmaceutical Policy and Practiceによると、発展途上地域の医療提供者は、臨床的有効性にもかかわらず、予算の制約により広範な導入が妨げられ、高価なIL標的療法を標準治療プロトコルに統合することの課題を報告した。

- その結果、これらの財政的制約は治療の可用性の格差につながり、肝線維症インターロイキン(II)阻害剤市場全体の成長と患者への到達を遅らせる可能性がある。

肝線維症インターロイキン(II)阻害剤市場の展望

市場は、インターロイキンの種類、疾患の種類、投与経路、およびエンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

インターロイキンの種類別 |

|

|

病気の種類別 |

|

|

投与経路 |

|

|

エンドユーザー別 |

|

肝線維症インターロイキン(II)阻害剤市場の地域分析

「北米は肝線維症インターロイキン(II)阻害剤市場における主要地域である」

- 北米は、肝線維症治療薬インターロイキン(II)阻害剤市場において支配的な地位を占めています。この地域のリーダーシップは、非アルコール性脂肪肝炎(NASH)やC型肝炎といった肝疾患の有病率の高さに起因しており、これらの疾患が先進治療薬の需要を大きく牽引しています。

- さらに、確立された医療インフラ、主要な製薬会社の強力な存在、そして強力な研究開発活動が市場の優位性に貢献しています。

- 特に米国は、バイオテクノロジーへの多額の投資と、肝線維症治療のためのインターロイキン経路を標的とした臨床試験の増加により、大きなシェアを占めています。

- 例えば、2023年には、米国に拠点を置く複数のバイオ医薬品企業が、肝臓組織の炎症と線維形成を標的とする治療法に焦点を当て、IL阻害剤のパイプライン開発を加速させた。

- さらに、支援的な規制政策と、医療提供者と患者の間で早期診断と治療の選択肢に関する意識が高まっていることが、この地域の市場成長を支え続けています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、肝線維症治療薬インターロイキン(II)阻害剤市場において最も高い成長率を記録すると予測されています。この成長は、B型肝炎やC型肝炎などの肝疾患の発症率の上昇、アルコール消費量の増加、そして非アルコール性脂肪性肝疾患(NAFLD)につながる肥満率の増加によって促進されています。

- さらに、医療インフラの改善、先進的な治療法へのアクセス拡大、そして肝臓の健康に関する意識向上に向けた政府の取り組みの増加が、市場の需要を押し上げています。中国、インド、日本などの国々では、革新的な治療法の臨床研究と承認が急増しています。

- 中国は、肝疾患の罹患率の上昇、医療インフラの拡大、臨床研究の加速により、肝線維症インターロイキン(II)阻害剤市場において最も高い成長率を記録すると予測されています。

- 例えば、中国は2024年に肝線維症治療の臨床試験ネットワークを拡大し、医薬品開発を加速し、最先端のIL阻害薬治療への患者のアクセスを改善しました。

肝線維症インターロイキン(II)阻害剤の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- ギリアド・サイエンシズ(米国)

- Gyre Therapeutics, Inc.(米国)

- ガレクチン・セラピューティクス社(米国)

- ヘピオン・ファーマシューティカルズ(米国)

- インターセプト・ファーマシューティカルズ社(米国)

- アイオニス・ファーマシューティカルズ(米国)

- 発明力(フランス)

- リリー(米国)

- マドリガル・ファーマシューティカルズ(米国)

- メルク社(米国)

- ノボノルディスクA/S(デンマーク)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- ファーマキシスグループUSA(米国)

- リヴァス・ファーマシューティカルズ(米国)

- トレント・ファーマシューティカルズ社(インド)

- VBShilpa(インド)

- ZEALAND PHARMA(デンマーク)

- ザイダスグループ(インド)

- ZyVersa Therapeutics, Inc.(米国)

世界の肝線維症インターロイキン(II)阻害剤市場の最新動向

- 2023年7月、ZyVersa Therapeutics社は、査読付き学術誌「Hepatology」に、肝線維症の進行におけるNLRP3インフラマソームを介したIL-18の関与を強調した研究論文を掲載したことを発表しました。「インターロイキン-18シグナル伝達はマウス肝線維症における肝星細胞の活性化を促進する」と題されたこの研究では、肝線維症または肝硬変患者の血清中のIL-18濃度を調べました。さらに、研究者らは、肝線維症の異なる3種類のマウスモデルを用いて実験を行い、肝星細胞の活性化におけるIL-18シグナル伝達の役割をさらに探究しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。