世界の肺がん診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.39 Billion

USD

9.81 Billion

2024

2032

USD

3.39 Billion

USD

9.81 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 9.81 Billion | |

| % | |

|

世界の肺がん診断市場のセグメンテーション、製品タイプ(機器、消耗品、付属品)、検査タイプ(バイオマーカー検査、画像検査、生検、血液検査など)、がんの種類(非小細胞肺がんおよび小細胞肺がん)、エンドユーザー(病院、関連ラボ、独立診断ラボ、診断画像センター、がん研究機関など)、流通チャネル(直接入札および小売販売) - 2032年までの業界動向と予測

肺がん診断市場規模

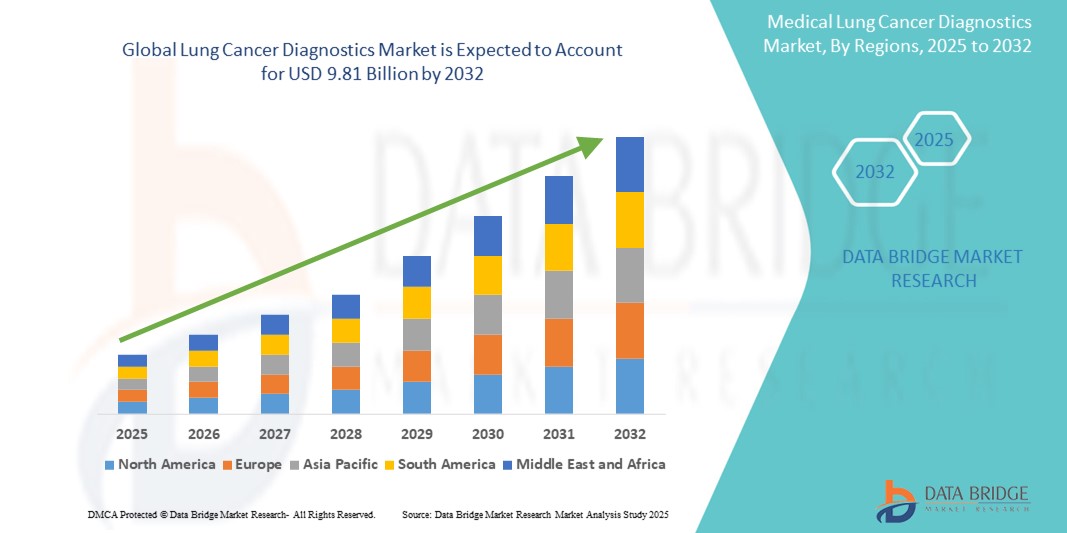

- 世界の肺がん診断市場規模は2024年に33億9000万米ドルと評価され、予測期間中に14.20%のCAGRで成長し、2032年には98億1000万米ドル に達すると予想されています 。

- 市場の成長は、世界的な肺がん罹患率の上昇、早期発見への意識の高まり、そして画像診断およびバイオマーカー技術の進歩に大きく支えられています。これらの進歩は、診断精度の向上と早期介入を可能にしており、これは患者の転帰改善に不可欠です。

- さらに、精密医療への投資の増加と、非侵襲性かつ迅速な診断法への需要の高まりにより、肺がん診断は腫瘍学治療の基盤として確立されつつあります。これらの要因が重なり、液体生検、低線量CTスキャン、分子検査といった高度な診断ツールの導入が加速し、業界の成長を大きく後押ししています。

肺がん診断市場分析

- 高度な画像診断法、バイオマーカー検査、生検手順を網羅する肺がん診断ソリューションは、診断精度の向上、早期発見能力、そして精密医療戦略との互換性により、現代の医療インフラに不可欠なツールとなりつつあります。これらの技術は、病院、診断ラボ、がん研究機関など、様々な臨床ワークフローにますます統合されています。

- 肺がん診断の需要の高まりは、主に肺がんの世界的な発症率の上昇、早期がん検出に対する意識の高まり、液体生検やAIベースの画像分析などの非侵襲的で個別化された診断ツールの採用の増加によって推進されています。

- 北米は、高度な医療インフラ、高い診断支出、そして最先端の診断ソリューションの広範な利用可能性により、2024年には肺がん診断市場において最大の収益シェア47%を占め、市場を席巻しました。米国は、AI支援画像診断およびゲノムプロファイリングツールの早期導入、強力な償還枠組み、そして大手業界プレーヤーからの支援により、この市場シェア拡大に大きく貢献しました。

- アジア太平洋地域は、医療へのアクセスの改善、都市人口の増加、がん検診に対する意識の高まり、特に中国、インド、日本などの国における可処分所得の増加により、予測期間中に肺がん診断市場で最も急速に成長する地域になると予想されています。

- CTスキャナー、PETスキャナー、次世代シーケンシング(NGS)プラットフォームなどの高度な診断システムの普及に牽引され、2024年には肺がん診断市場において機器セグメントが48.3%の市場シェアを獲得し、市場を牽引しました。病院や診断センターにおける正確でハイスループット、そして技術的に高度な診断機器への注目度の高まりが、このセグメントの優位性をさらに推進し続けています。

レポートの範囲と肺がん診断市場のセグメンテーション

|

属性 |

肺がん診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

肺がん診断市場の動向

「肺がん診断の導入を促進する精度とパーソナライゼーション」

- 世界の肺がん診断市場において、重要な加速トレンドとなっているのは、高度な分子プロファイリングと次世代シーケンシング(NGS)技術に支えられた精密医療と個別化診断への移行です。この進化により診断精度が大幅に向上し、個々の患者のバイオマーカーに基づいた個別化治療の決定が可能になっています。

- 例えば、液体生検プラットフォームは、循環腫瘍DNA(ctDNA)やEGFR、ALK、KRASなどの診断可能な変異を非侵襲的に検出することを可能にしました。これらのイノベーションは、肺がんの診断方法、特に早期段階における診断方法、そして患者の苦痛を最小限に抑えながら治療への反応や再発をモニタリングする方法に変革をもたらしています。

- 現代の肺がん診断ソリューションは、画像診断、ゲノム解析、組織病理学を組み合わせた包括的な検査パネルを統合し、完全な診断像を提供するように設計されています。この包括的なアプローチは、臨床医が最も効果的な治療法を決定するのに役立ち、患者の転帰を改善し、治療までの時間を短縮します。

- 多機能プラットフォームへの診断機能の統合により、病院や検査室における迅速な処理とリアルタイムの意思決定が実現します。高度な診断システムは、ターンアラウンドタイムの短縮、検査の信頼性の向上、そしてサンプルワークフローの簡素化を実現しており、これらは医療提供者から高く評価されています。

- ハイスループット、正確性、そして患者に優しい診断システムへのこのトレンドは、腫瘍診断に対する期待を再構築しています。その結果、QIAGEN、Guardant Health、Biodesixといった企業は、臨床医と患者の進化するニーズに合わせて、複数のがんの早期発見や腫瘍プロファイリングソリューションを含むポートフォリオを拡大しています。

- 非侵襲的なサンプル採取、包括的なバイオマーカー分析、より迅速な結果を提供する肺がん診断の需要は、医療システムが早期発見、費用対効果、個別化されたケアの提供をますます優先するにつれて、先進国市場と新興国市場の両方で急速に高まっています。

肺がん診断市場の動向

ドライバ

「肺がん罹患率の上昇と早期発見の重要性によるニーズの高まり」

- 肺がんの世界的な負担増加に加え、早期がん検診を推進する意識の高まりと政府の取り組みが相まって、肺がん診断ソリューションの需要が大幅に高まっています。生存率の向上には早期発見が不可欠であり、迅速かつ正確な診断ツールはがん治療の不可欠な要素となっています。

- 例えば、ガーダント・ヘルスは2024年4月、早期肺がんの血液スクリーニング検査の進歩を発表しました。これは、日常的なスクリーニングをよりアクセスしやすく、より低侵襲なものにすることを目指しています。このようなイノベーションは、高リスク集団と日常的な健康プログラムの両方において、診断ソリューションの導入を加速させることが期待されます。

- 医療提供者と政府が肺がんによる死亡率を減らすための取り組みを強化する中、低線量CTスキャン、液体生検、バイオマーカーに基づく検査などの肺がん診断技術は、早期診断を可能にし、標的治療戦略を促進する強力なソリューションを提供します。

- さらに、統合医療と個別化医療への需要の高まりにより、肺がん診断は臨床ワークフローに不可欠な要素となっています。これらのシステムにより、医師は患者の層別化、適切な治療法の選択、病状の進行のモニタリングをより適切に行うことができ、患者の不快感を最小限に抑え、臨床転帰を最大化することができます。

- 非侵襲的なサンプル採取の利便性、迅速な処理時間、そして低侵襲技術による高度な分子検査の実施能力は、病院、診断検査室、腫瘍センターにおける肺がん診断の普及を推進する重要な要素です。同時に、在宅サンプル採取キットや遠隔診断の利用増加も、肺がん検査の範囲を拡大しています。

抑制/挑戦

「低資源環境における高コストと限られたアクセス」

- 技術の進歩にもかかわらず、次世代シーケンシング(NGS)、分子バイオマーカーパネル、PET-CT画像などの高度な肺がん診断の比較的高いコストは、特に医療予算と診断インフラが限られている低所得国および中所得国では、導入の大きな障壁となっています。

- 例えば、包括的なゲノムプロファイリング検査は臨床的に価値があるものの、価格が高く、償還範囲が限られていることが多く、高度な医療制度の対象外の患者にとっては利用しにくいものとなっている。

- さらに、広範囲にわたるスクリーニングプログラムや、複雑な診断結果を解釈するための訓練を受けた人材の不足により、農村部や医療サービスが不足している地域では、これらのソリューションを効果的に導入することが困難になっています。これは、医療アクセスが制限されている地域では、診断の遅れや患者の転帰の悪化につながります。

- 官民連携、保険適用範囲の拡大、現地生産、政府支援によるがん検診の取り組みなどを通じてこれらの課題に対処することは、より広範なアクセスを確保するために不可欠です。さらに、資源が限られた環境に適した低コストの診断技術への投資は、肺がん治療の公平性を実現し、未開拓の市場ポテンシャルを解き放つために不可欠です。

肺がん診断市場の展望

市場は、製品タイプ、テストタイプ、がんタイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• 製品タイプ別

製品タイプ別に見ると、肺がん診断市場は機器、消耗品、アクセサリーに分類されます。機器セグメントは、CTスキャナー、PETスキャナー、NGSプラットフォームといった高度な診断システムの普及に牽引され、2024年には48.3%と最大の市場収益シェアを占めました。

消耗品セグメントは、日常的な検査やモニタリングに使用される試薬、生検キット、その他の使い捨て品の需要増加に支えられ、予測期間中に9.8%という最高のCAGRで成長すると予想されています。

• テストの種類別

検査の種類に基づいて、肺がん診断市場はバイオマーカー検査、画像検査、生検、血液検査、その他に分類されます。画像検査分野は、CTおよびPET画像診断による肺がんの検出とステージングにおける基礎的な役割を担っているため、2024年には41.6%と最大のシェアを占めました。

バイオマーカー検査セグメントは、液体生検や遺伝子プロファイリングなどの分子診断の採用増加により、予測期間中に 10.5% の CAGR で拡大すると予想されます。

• がんの種類別

肺がん診断市場は、がんの種類に基づいて、非小細胞肺がんと小細胞肺がんに分類されます。非小細胞肺がんは、有病率の高さと、現在のスクリーニングプログラムによる検出機会の拡大により、2024年には市場全体の82.4%を占め、市場の大部分を占めると予測されます。

小細胞肺がんセグメントは、その積極的な進行と限られた治療期間に対する迅速な診断の必要性が高まっているため、予測期間中に7.4%のCAGRで成長すると予測されています。

• エンドユーザーによる

エンドユーザーに基づいて、肺がん診断市場は、病院、関連検査室、独立診断検査室、診断画像センター、がん研究機関、その他に分類されます。高度な診断インフラと統合ケアの利用可能性に牽引され、2024年には病院が市場シェアの46.7%を占め、市場を牽引しました。

独立した診断研究所は、専門的な分子検査と戦略的パートナーシップの拡大に支えられ、予測期間中に 9.2% の CAGR を記録すると予測されています。

• 流通チャネル別

流通チャネルに基づいて、肺がん診断市場は直接入札と小売販売に分類されます。公立病院や大規模医療機関における調達慣行により、直接入札は2024年に市場シェアの65.5%を占めました。

在宅診断やデジタル薬局プラットフォームの導入増加により、小売売上高は年平均成長率8.1%で成長すると予想されています。

肺がん診断市場の地域分析

- 北米は、高度な医療インフラ、がんの早期発見に対する高い意識、がん検査への取り組みに対する政府の強力な支援により、2024年には世界の肺がん診断市場において収益シェアの47%を占め、市場をリードしました。

- この地域は、大手診断会社の存在、精密医療の導入拡大、検査手順に対する保険適用の広範さなどの恩恵を受けています。

- 低線量CT(LDCT)と分子検査の利用増加は、公的および私的医療現場の両方で市場をさらに牽引しています。

米国肺がん診断市場の洞察

米国の肺がん診断市場は、2024年に北米市場において最大の収益シェアとなる78%を獲得しました。これは、リキッドバイオプシー、次世代シーケンシング(NGS)、イメージングプラットフォームといった先進的な診断技術の早期導入に支えられています。全米肺がんスクリーニング試験(NLST)などの公的支援やメディケア/メディケイドの保険償還制度の導入により、早期発見が加速しています。非侵襲的検査と技術統合への需要の高まりにより、米国は肺がん診断のイノベーションにおける世界的なリーダーとしての地位を確固たるものにしています。

欧州肺がん診断市場に関する洞察

欧州の肺がん診断市場は、2024年に市場収益の28.6%を占め、スクリーニングコンプライアンスの向上、人口の高齢化、個別化医療への需要の高まりを背景に、2025年から2032年にかけて7.8%の年平均成長率(CAGR)で成長すると予測されています。この地域は、厳格な規制基準、国のがん対策計画、そして診断ラボやがんセンターの拡大といった恩恵を受けています。

英国の肺がん診断市場の洞察

英国の肺がん診断市場は、NHS(国民保健サービス)の肺健康診断プログラムへの継続的な投資、肺がん罹患率の上昇、そして標的治療のためのゲノム検査の利用増加により、2025年から2032年にかけて年平均成長率(CAGR)8.2%で成長すると予測されています。早期発見への注力に加え、AIを活用した画像診断や遠隔診断も市場拡大を支えています。

ドイツの肺がん診断市場に関する洞察

ドイツの肺がん診断市場は、潤沢な資金を持つ医療制度、強力な病院ネットワーク、そして分子病理学への関心の高まりを背景に、2024年には欧州の肺がん診断売上高の24.3%を占めました。組織病理学、迅速診断、そして腫瘍学ケアにおけるコンパニオン診断の統合の進歩に支えられ、市場は年平均成長率7.5%で成長すると予測されています。

アジア太平洋地域の肺がん診断市場に関する洞察

アジア太平洋地域の肺がん診断市場は、2025年から2032年にかけて24%という最も高い年平均成長率(CAGR)を記録すると予測されています。これは、がんに対する意識の高まり、医療アクセスの拡大、そしてがん診断インフラへの投資増加によるものです。中国、日本、インドなどの国々では、都市化、喫煙率の上昇、そしてがんの早期発見プログラムに対する政府の支援拡大により、急速な成長を遂げています。

日本における肺がん診断市場の洞察

日本の肺がん診断市場は、先進的な医療技術エコシステムとスマート診断ツールの普及率の高さに牽引され、2024年にはアジア太平洋地域の市場シェアの19.6%を占めました。高齢化が進み、予防医療への関心が高まっていることから、特に分子診断および非侵襲診断モダリティにおいて、市場は年平均成長率9.4%で成長すると予測されています。

中国肺がん診断市場に関する洞察

中国の肺がん診断市場は、中流階級人口の増加、政府のがん検診プログラム、そして民間診断ラボの急速な拡大に支えられ、2024年には38.2%の市場シェアを獲得し、アジア太平洋地域をリードする市場となりました。市場は、強力な国内製造基盤と、AIを活用した画像診断や血液診断の導入拡大を背景に、年平均成長率(CAGR)10.7%で成長すると予想されています。

肺がん診断市場シェア

肺がん診断業界は、主に以下のような大手企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- アボット(米国)

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- バイオデシックス(米国)

- アモイ診断株式会社(中国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- ビオカルティス(ベルギー)

- Boditech Med Inc. (韓国)

- ダナハーコーポレーション(米国)

- ヴェラ・ダイアグノスティクス(シンガポール)

- DiaSorin SpA(イタリア)

- Exact Sciences Corporation(英国)

- ガーダント・ヘルス(米国)

- LalPathLabs(インド)

- ラングライフAI社(米国)

- MedGenome(インド)

- ミリアド・ジェネティクス社(米国)

- ネオジェノミクス・ラボラトリーズ(米国)

- ブルカー・スペーシャル・バイオロジー社(米国)

- ナノエンテック(韓国)

- オンコサイト・コーポレーション(米国)

- PlexBio Co. Ltd.(台湾)

- QIAGEN(ドイツ)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ベラサイト社(米国)

世界の肺がん診断市場の最新動向

- 2023年4月、腫瘍診断の世界的リーダーであるF. ホフマン・ラ・ロシュ社(スイス)は、南アフリカで肺がんの早期発見を支援するための統合診断プラットフォームを立ち上げると発表しました。この取り組みは、医療サービスが行き届いていない地域における分子診断および画像診断へのアクセス拡大を目的としており、先進技術と世界的なアウトリーチを通じてがん治療成績を向上させるというロシュのコミットメントを強調しています。

- 2023年3月、Guardant Health, Inc.(米国)は、非小細胞肺がん(NSCLC)患者の診断に有用な遺伝子変異の検出に特化したGuardant360® CDx液体生検検査の最新版を発売しました。この新版は、複数の標的療法のコンパニオン診断薬としてFDAの承認を取得し、Guardant Healthの非侵襲性がん診断におけるリーダーシップを強化しました。

- 2023年3月、サーモフィッシャーサイエンティフィックは、複数のプラットフォームに対応するNGSベースのアッセイを発売し、肺がんコンパニオン診断のポートフォリオを拡大しました。腫瘍学のリファレンスラボでの使用向けに設計されたこのアッセイは、腫瘍サンプルの包括的なゲノムプロファイリングを可能にし、非小細胞肺癌(NSCLC)患者の精密治療の指針となります。

- 2023年2月、Qiagen NV(ドイツ)はアジア太平洋地域の複数の診断検査機関と提携し、肺がんに関連する遺伝子変異を検出するためのパネルを含む症候群検査プラットフォーム「QIAstat-Dx」を発表しました。この戦略的提携により、急成長を遂げているアジア太平洋地域の診断市場におけるQiagenのプレゼンスが強化され、個別化治療戦略の加速を目指します。

- 2023年1月、イルミナ社とミリアド・ジェネティクス社は、肺がんに特化したゲノム検査ワークフローを共同開発するための戦略的提携を発表しました。この取り組みは、シーケンスとデータ解釈の両方を統合したソリューションを提供することで、地域の病院や診療所におけるNGS導入の簡素化に重点を置き、肺がんゲノムプロファイリングへのアクセス拡大を推進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。