世界の肺がんスクリーニングソフトウェア市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

47.38 Billion

USD

195.75 Billion

2024

2032

USD

47.38 Billion

USD

195.75 Billion

2024

2032

| 2025 –2032 | |

| USD 47.38 Billion | |

| USD 195.75 Billion | |

| % | |

|

世界の肺がんスクリーニングソフトウェア市場のセグメンテーション。配信モード(クラウドベースソリューション、オンプレミスソリューション、ウェブベースソリューション)、製品(肺がんスクリーニング放射線ソリューション、肺がんスクリーニング患者管理ソフトウェア、結節管理ソフトウェア、データ収集とレポート、患者調整とワークフロー、肺結節コンピュータ支援検出、病理学とがんのステージング、統計監査レポート、スクリーニングPAC、診療管理、監査ログ追跡)、タイプ(コンピュータ支援スクリーニングと従来型スクリーニング)、アプリケーション(非小細胞肺がん(NSCLC)と小細胞肺がん(SCLC))、プラットフォーム(スタンドアロンと統合)、購入モード(機関と個人)、エンドユーザー(腫瘍学センター、病院、外来手術センターなど)、流通チャネル(直接入札とサードパーティ販売業者) - 2032年までの業界動向と予測

肺がんスクリーニングソフトウェア市場規模

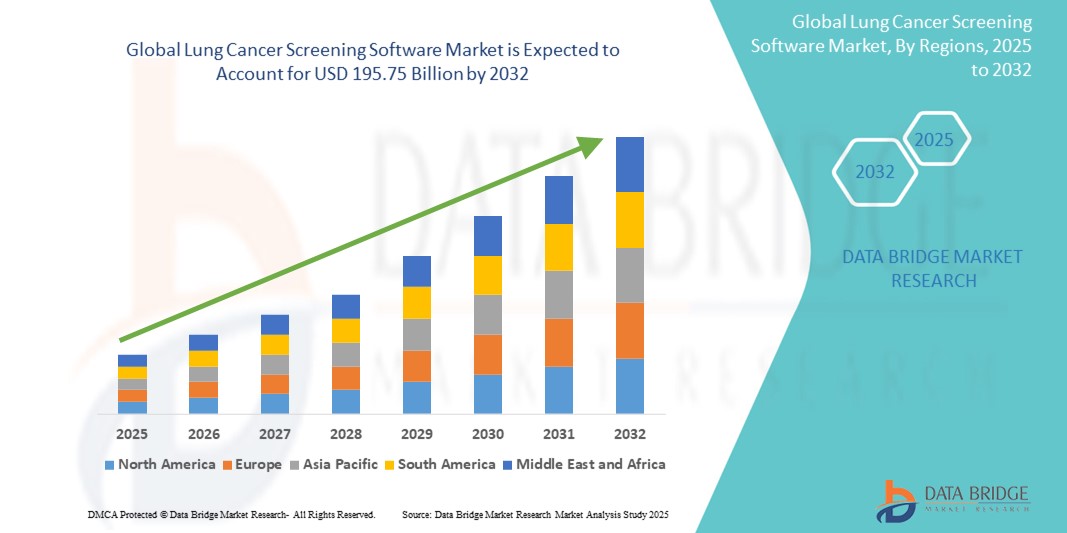

- 世界の肺がんスクリーニングソフトウェア市場規模は2024年に473.8億米ドルと評価され、予測期間中に19.40%のCAGRで成長し、2032年には1957.5億米ドル に達すると予想されています。

- 市場の成長は、主に肺がんの罹患率の増加と早期発見・診断の重要性の高まりによって推進されており、画像技術と人工知能の統合の進歩に支えられています。

- さらに、政府の支援策やスクリーニングガイドライン、そして医療従事者における早期肺がん診断の重要性に対する意識の高まりが相まって、高度なスクリーニングソフトウェアソリューションの需要を高めています。これらの要素が相まって、ワークフローの効率性と診断精度が向上し、世界の肺がんスクリーニングソフトウェア市場の着実な拡大を促しています。

肺がん検査ソフトウェア市場分析

- 肺がんスクリーニングソフトウェアは、早期発見と診断のための高度なデジタルツールを提供し、ワークフローの効率性の向上、画像システムとの統合、ガイドラインに基づくスクリーニングプロトコルのサポートにより、病院と臨床現場の両方で現代の腫瘍学および診断システムのますます重要なコンポーネントとなっています。

- 肺がん検査ソフトウェアの需要の高まりは、主に肺がんの発生率の上昇、早期診断の重要性の高まり、そして精度の向上と意思決定の合理化を目的としたAI搭載画像診断ツールの導入の増加によって促進されている。

- 北米は、2024年に55.2%の最大の収益シェアで肺がんスクリーニングソフトウェア市場を支配しており、高度な医療ITの早期導入、強力な腫瘍学インフラストラクチャ、主要な業界プレーヤーの強力な存在が特徴です。米国では、自動化されたレポートと放射線学の統合における革新により、特に大規模な病院ネットワークとがんセンター全体でスクリーニングプログラムの実装が大幅に増加しています。

- アジア太平洋地域は、医療投資の増加、がんの早期発見に対する意識の高まり、画像技術へのアクセスの拡大により、予測期間中に肺がんスクリーニングソフトウェア市場で最も急速に成長する地域になると予想されています。

- 非小細胞肺がん(NSCLC)セグメントは、その高い罹患率と、この最も一般的な肺がんの早期発見と管理に対する強い臨床的重点により、2024年には85.5%の市場シェアで肺がんスクリーニングソフトウェア市場を支配しています。

レポートの範囲と肺がんスクリーニングソフトウェア市場のセグメンテーション

|

属性 |

肺がんスクリーニングソフトウェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

肺がん検査ソフトウェア市場の動向

「AIを活用した診断精度とワークフロー自動化」

- 世界の肺がんスクリーニングソフトウェア市場における重要かつ加速するトレンドは、診断精度を高め、ワークフローを自動化し、医療提供者がより迅速かつ正確なスクリーニング結果を提供できるようにするための人工知能(AI)の統合の深化である。

- 例えば、Infervision AIやVUNO Med-LungCT AIなどのプラットフォームは、CT画像システムと統合して肺結節を自動的に検出し、リスク層別化を支援し、構造化されたレポートを生成することで、手作業の作業負荷を軽減し、早期発見率を向上させます。

- 肺がんスクリーニングソフトウェアへのAI統合により、結節の自動検出、悪性度に基づく分類、Lung-RADSまたは施設ガイドラインに従ったフォローアップスケジュールの設定といった機能が可能になります。一部のシステムでは、高リスク所見に対するインテリジェントなアラートも提供され、臨床意思決定と患者追跡の強化に役立ちます。

- これらのAI搭載ツールを放射線科PACS、病院情報システム(HIS)、電子健康記録(EHR)とシームレスに統合することで、合理化され集中化されたワークフローが促進され、放射線科医や臨床医は画像取得からレポート生成までスクリーニングプログラムを効率的に管理できるようになります。

- よりインテリジェントで直感的、かつワークフロー統合型のスクリーニングソリューションへのトレンドは、腫瘍診断における臨床的期待を根本的に変革しています。その結果、Siemens HealthineersやRiverain Technologiesなどの企業は、AIと包括的な肺がん管理機能を組み合わせた高度なプラットフォームを開発しています。

- シームレスなAI統合と自動意思決定サポートを提供する肺がんスクリーニングソフトウェアの需要は、がん治療における効率性、正確性、早期介入を重視する医療提供者の増加に伴い、病院、腫瘍センター、診断画像施設全体で急速に高まっています。

肺がん検査ソフトウェア市場の動向

ドライバ

「肺がん罹患率の上昇とAI導入によるニーズの高まり」

- 世界中で肺がんの罹患率が増加していることと、早期診断およびスクリーニングプログラムの重要性が高まっていることが、肺がんスクリーニングソフトウェアの需要増加の大きな要因となっています。

- 例えば、2024年3月には、VUNO社がAIを活用した肺がんスクリーニングソリューションの導入を複数の病院に拡大し、診断精度とワークフローの効率性を向上させました。主要企業によるこのような取り組みは、予測期間中の市場成長を牽引すると予想されます。

- 医療提供者がより正確でタイムリーな肺がん検出を求める中、スクリーニングソフトウェアはAIベースの結節検出、リスク層別化、自動レポートなどの高度な機能を提供し、従来の方法を大幅に向上させています。

- さらに、低線量CT検査の導入増加と政府の支援策により、肺がん検査ソフトウェアは早期がん治療の重要な一部となり、病院のITシステムや臨床ワークフローとの統合が強化されています。

- 自動画像解析の利便性、放射線システムとのシームレスな統合、そして患者管理機能の向上は、病院、腫瘍センター、診断施設における導入を促進する重要な要素です。AIを活用したスクリーニングソリューションへのトレンドと、臨床医の認知度の高まりも、市場拡大を後押ししています。

抑制/挑戦

「データセキュリティと導入コストの高さに関する懸念」

- 肺がんスクリーニングプラットフォームを含むコネクテッドヘルスケアソフトウェアにおけるデータプライバシーとサイバーセキュリティの脆弱性に関する懸念は、市場への普及拡大にとって大きな課題となっています。これらのシステムは患者の機密データを処理するため、情報漏洩の危険性が高く、医療提供者と患者の間でデータ保護に関する懸念が高まっています。

- 例えば、医療画像や医療ITシステムにおけるサイバーセキュリティインシデントの報告により、一部の機関はAI駆動型スクリーニングソフトウェアの全面導入に慎重になっている。

- 堅牢な暗号化、安全なユーザー認証、HIPAAやGDPRなどの医療規制への準拠などを通じて、こうしたデータセキュリティ上の懸念に対処することは、信頼を築く上で不可欠です。Siemens HealthineersやRiverain Technologiesといった企業は、厳格なセキュリティプロトコルとコンプライアンス対策を強調することで、顧客の安心感を高めています。さらに、高度な肺がんスクリーニングソフトウェア、特にAIを活用したソリューションの導入には初期費用が高額なため、小規模な病院や予算が限られている施設にとっては障壁となる可能性があります。基本的なソフトウェアオプションの中には手頃な価格のものも登場していますが、AIとワークフローを包括的に統合したプレミアムプラットフォームは、価格が高騰する傾向があります。

- コストは徐々に低下しているものの、最先端のスクリーニング技術に対する認識されたプレミアムは、特に発展途上地域やリソースが限られている機関では、導入を制限する可能性がある。

肺がんスクリーニングソフトウェア市場の展望

市場は、配信モード、製品、タイプ、アプリケーション、プラットフォーム、購入モード、エンドユーザー、および流通チャネルに基づいてセグメント化されています。

- 配送方法別

提供方法に基づいて、市場はクラウドベース、オンプレミス、ウェブベースの3つのソリューションに分類されます。クラウドベースソリューションは、拡張性、コスト効率、そして複数の医療施設間でのリアルタイムデータ共有を可能にし、大規模なスクリーニングプログラムをサポートする能力により、2024年には最大の市場収益シェアを占めると予測されます。

ウェブベースのソリューションセグメントは、複雑なインストールを必要とせず、インターネット対応のあらゆるデバイスからアクセスできることから、予測期間中に最も急速な成長が見込まれており、柔軟な導入と使いやすさを重視する小規模クリニックや外来センターにとって魅力的です。

- 製品別

製品ベースでは、肺がんスクリーニング放射線ソリューション、患者管理ソフトウェア、結節管理ソフトウェア、データ収集・レポート作成、患者連携・ワークフロー、肺結節コンピュータ支援検出(CAD)、病理学およびがんのステージング、統計監査レポート作成、スクリーニングPACS、診療管理、監査ログ追跡などが含まれます。肺がんスクリーニング放射線ソリューションセグメントは、AIアルゴリズムとの統合による画像精度の向上と腫瘍の早期発見という重要な役割を担い、2024年には市場を牽引するでしょう。

一方、肺結節の長期モニタリングによるタイムリーな介入の誘導と患者の転帰改善に対する臨床的関心の高まりにより、結節管理ソフトウェア分野は最も急速に成長すると予測されている。

- タイプ別

種類別に見ると、市場はコンピュータ支援スクリーニングと従来型スクリーニングに分類されます。コンピュータ支援スクリーニング分野は、AIを活用した画像解析とリスク予測モデルの急速な進歩により診断精度が大幅に向上し、誤検知率も大幅に低下し、2024年には最大のシェアを占めると予想されます。

従来のスクリーニング部門は、テクノロジーがあまり進んでいない地域ではレガシーシステムが引き続き使用され、段階的なデジタルアップグレードによってハイブリッドスクリーニングモデルの新たな機会が提供されるため、着実に成長すると予想されます。

- アプリケーション別

用途別に見ると、市場は非小細胞肺がん(NSCLC)と小細胞肺がん(SCLC)に分類されます。NSCLCセグメントは、世界的なNSCLC発症率の高さと、喫煙者などの高リスク集団を対象としたスクリーニングプログラムへの重点化により、2024年には85.5%という大きな市場シェアを占め、市場を牽引するでしょう。

SCLCセグメントは、研究投資の増加と、癌の積極的な進行にもかかわらず早期発見の改善を目的とした新しいスクリーニングプロトコルの開発により、予測期間中に最も高い成長率を達成すると予想されています。

- プラットフォーム別

プラットフォームに基づいて、市場はスタンドアロン型プラットフォームと統合型プラットフォームに分類されます。統合型プラットフォームは、病院情報システム(HIS)、放射線情報システム(RIS)、PACSとシームレスに接続し、ワークフローを合理化し、医師間の連携を向上させる機能により、2024年には市場をリードするでしょう。

スタンドアロン プラットフォーム セグメントは、コスト効率、導入の容易さ、包括的な統合が実現しにくい小規模な医療提供者や新興市場への適合性により、予測期間中に最も速い速度で成長すると予測されています。

- 購入モード別

購入形態に基づいて、市場は機関投資家向けと個人投資家向けに分類されます。2024年には、大規模な医療施設、腫瘍学センター、病院が大量の患者を管理し、スクリーニングガイドラインを遵守するために、高度で拡張性の高いソリューションを導入したことから、機関投資家向け購入セグメントが市場を席巻しました。

個人購入セグメントは、小規模クリニックや個人診療所が手頃な価格でユーザーフレンドリーなソフトウェアオプションに投資し、地域的なスクリーニングと診断を提供することで、予測期間中に最も急速な成長が見込まれています。

- エンドユーザー別

エンドユーザーに基づいて、市場は腫瘍学センター、病院、外来手術センター、その他に分類されます。病院セグメントは、大規模な肺がんスクリーニングに必要な包括的な診断インフラと多職種チームを擁しているため、2024年には最大の市場シェアを占めました。

外来手術センターセグメントは、外来診断サービスの導入増加、患者にとっての利便性と費用対効果により、従来の病院環境を超えて肺がん検査の範囲を拡大できることから、予測期間中に最も急速な成長を記録すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に区分されます。病院や大規模機関は、ソリューションのカスタマイズや現地の規制およびサポート要件への準拠を確保するために直接調達を好むため、直接入札セグメントが主流となっています。

サードパーティディストリビューターセグメントは、ディストリビューターがローカライズされた販売、技術サポート、トレーニングを提供することで新興市場で重要な役割を果たし、ソフトウェアプロバイダーが新しい地域や小規模の医療施設に効果的に進出するのを支援するため、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

肺がんスクリーニングソフトウェア市場の地域分析

- 北米は、先進的な医療ITの早期導入、強力な腫瘍学インフラ、そして主要な業界プレーヤーの強力な存在により、2024年には肺がんスクリーニングソフトウェア市場で最大の収益シェア55.2%を占め、市場を支配しています。

- この地域の医療提供者は、肺がん検査ソフトウェアの精度、ワークフローの最適化、既存の画像処理システムや病院システムとの統合を高く評価しています。

- この広範な導入は、医療費の高騰、堅牢なインフラストラクチャ、AI 対応のスクリーニング ソリューションの重要性の高まりによってさらに支えられており、肺がんスクリーニング ソフトウェアは、地域全体の病院や腫瘍学センターで優先的な選択肢として確立されています。

米国肺がんスクリーニングソフトウェア市場に関する洞察

米国の肺がんスクリーニングソフトウェア市場は、高度な診断技術の普及と肺がんスクリーニングのメリットに対する認知度の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。AI搭載画像診断ツールとクラウドベースプラットフォームの統合が進むことで、診断精度とワークフローの効率性が向上します。喫煙者などの高リスク集団における肺がんの早期発見を促進する取り組みの増加も、市場の成長をさらに促進しています。さらに、強力な医療インフラと高い医療費支出が、高度な肺がんスクリーニングソリューションの導入を後押ししています。

欧州肺がんスクリーニングソフトウェア市場に関する洞察

欧州の肺がんスクリーニングソフトウェア市場は、医療のデジタル化の進展とがんの早期発見を重視する規制の強化に支えられ、予測期間を通じて高いCAGRで着実に成長すると予想されています。この地域における医療ITインフラへの投資増加と、医用画像診断におけるAI導入の拡大が、市場拡大を後押ししています。さらに、英国、ドイツ、フランスなどの国営スクリーニングプログラムが、肺がんスクリーニングソフトウェアの利用を加速させています。相互運用性とデータプライバシー基準の重視も、欧州におけるソフトウェア開発と導入の進展を後押ししています。

英国肺がんスクリーニングソフトウェア市場に関する洞察

英国の肺がんスクリーニングソフトウェア市場は、政府主導のスクリーニング施策と公衆衛生意識の高まりを背景に、大幅な拡大が見込まれています。NHS(国民保健サービス)は肺の健康と予防医療に重点を置いており、コンピュータ支援スクリーニングツールを診断プロセスに統合することを推奨しています。クラウドベースおよびAIを活用したスクリーニングソフトウェアの導入は、堅牢なデジタルヘルス政策と確立された医療ITエコシステムに支えられ、増加しています。さらに、医療提供者とテクノロジー企業間の連携強化が、イノベーションと市場の成長を促進しています。

ドイツにおける肺がんスクリーニングソフトウェア市場の洞察

ドイツの肺がんスクリーニングソフトウェア市場は、医療のデジタル化の進展とAIを活用した診断への投資に支えられ、力強い成長が見込まれています。先進的な医療システムと精密医療への取り組みは、病院や専門施設における肺がんスクリーニングソフトウェアの導入を促進しています。データセキュリティの重視と厳格なEU規制への準拠は、安全で信頼性の高いソフトウェアソリューションの開発を促進しています。スクリーニングソフトウェアと病院情報システムの統合も、重要な成長要因となっています。

アジア太平洋地域の肺がんスクリーニングソフトウェア市場に関する洞察

アジア太平洋地域の肺がんスクリーニングソフトウェア市場は、医療費の増加、医療インフラの拡充、そして肺がんに対する意識の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。特に中国、インド、日本における急速な都市化と、がんスクリーニングに対する政府の取り組みの増加が市場拡大を支えています。AIやクラウドコンピューティングといった技術の進歩は、この地域における導入を加速させています。さらに、医療費の負担軽減と民間医療への投資増加も市場の成長を牽引しています。

日本における肺がんスクリーニングソフトウェア市場の洞察

日本の肺がんスクリーニングソフトウェア市場は、高齢化の進展とデジタルヘルスケアソリューションの普及により、急速に成長しています。早期診断とAIを活用したスクリーニングツールの導入が重視されていることが、市場の成長を後押ししています。日本の強固な医療インフラと先進医療技術に対する政府の支援は、迅速な導入を促進しています。また、市場は、スクリーニングの精度向上と患者管理の向上に重点を置いた、医療提供者とテクノロジー企業の緊密な連携からも恩恵を受けています。

インドの肺がんスクリーニングソフトウェア市場の洞察

インドは、急速な都市化、肺がん罹患率の増加、そして早期発見のメリットに対する意識の高まりを背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中間層の拡大と医療インフラの改善により、特に都市部において肺がんスクリーニングソフトウェアの導入が進んでいます。がん啓発とスクリーニングの取り組みを促進する政府プログラムも市場の成長を支えています。さらに、手頃な価格のソフトウェアソリューションと国内技術プロバイダーとの提携により、中堅都市および地方都市への浸透が進んでいます。

肺がん検査ソフトウェアの市場シェア

肺がん検査ソフトウェア業界は、主に、次のような定評のある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- コーニンクライケ フィリップス NV。 (オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムヘルスケア株式会社(日本)

- リバレイン・テクノロジーズ(米国)

- インファービジョン(中国)

- メディアンテクノロジーズ(フランス)

- ScreenPoint Medical BV(オランダ)

- コアラインソフト株式会社(韓国)

- 4DMedical(オーストラリア)

- アイドック(イスラエル)

- ゼブラメディカル(イスラエル)

- ルニット株式会社(韓国)

- MeVis Medical Solutions AG(ドイツ)

- アグファ・ゲバルトグループ(ベルギー)

- Vuno Inc.(韓国)

- インビオ(米国)

- contextflow(オーストリア)

- DeepHealth(オランダ)

世界の肺がんスクリーニングソフトウェア市場の最新動向

- 2025年4月、アストラゼネカはヘルステック企業Qure.aiと共同で、アジア、中東、アフリカ、ラテンアメリカの20か国以上でAIを活用した胸部X線撮影500万件を完了したと発表しました。これは、世界経済フォーラムのEDISONアライアンス「10億人の命を救え」チャレンジへのアストラゼネカのコミットメントの一環であり、特にリソースが限られた医療環境において、AIが肺がん検出を向上させる可能性を実証しています。AIを活用した胸部X線撮影により、約5万人の高リスク肺結節が特定され、さらなる検査と診断の可能性につながりました。この共同研究は、低線量CTスキャン(LDCT)前のトリアージツールとしてのAIの費用対効果を強調し、国の医療システムへのAIの統合を支援しています。

- 2025年5月、韓国企業Coreline Softの主力製品であるAI搭載肺がんスクリーニング分析ソフトウェア「AVIEW LCS」が、バイエルのベンダー中立型クラウドベース医療AIソリューションマーケットプレイス「Calantic」に追加されました。これにより、Coreline Softは事業範囲を拡大し、欧州各国の政府機関や病院にソフトウェアを供給できるようになります。これには、ドイツ政府による肺がんスクリーニング試験「HANSE」への独占供給契約も含まれます。この動きは、専門的なAIソリューションをより広範な医療画像プラットフォームに統合するというトレンドの高まりを示しています。

- 2025年4月、ユニバーシティ・ホスピタルズ・クリーブランド・メディカルセンターは、AIを活用した肺がん検出のためにQure.aiと提携しました。ユニバーシティ・ホスピタルズ・クリーブランド・メディカルセンターとQure.aiの新たな提携は、FDA承認済みの人工知能(AI)qXR-LNを胸部X線による早期肺がん検出に導入することに重点を置いています。このAIツールは、放射線科医の「セカンドリード」として機能し、微細な肺結節の検出率向上を目指しています。実臨床におけるAIの有効性をさらに評価・検証するための前向きランダム化比較試験が現在実施されており、AIツールの厳格な検証に対する業界のコミットメントを浮き彫りにしています。

- 2024年7月、ボン・セクール・マーシー・ヘルスは、臨床ワークフローの強化に向けて、コーニンクレッカ・フィリップスNVと提携します。この提携は、肺がん検出に特化した高度な画像技術や分析プラットフォームを含む統合ソリューションを通じて、臨床ワークフローの改善を目指します。こうしたパートナーシップは、肺がんの早期診断と管理のための包括的かつ効率的なシステムの構築に向けた継続的な取り組みを象徴するものです。

- 2024年6月、カリフォルニア大学デービス校ヘルスは、肺がんの早期診断のために新しい3D CT画像システムを導入します。同校は、地域で初めて、シーメンス・ヘルステック社の新型モバイル3D CT画像システム「Cios Spin」とインテュイティブ社のロボット支援気管支鏡システム「Ion」を組み合わせました。この革新的な組み合わせにより、リアルタイム3D画像でがんの可能性のある腫瘍を正確に特定し、生検中の肺の動きという課題に対処することで、より正確な生検が可能になります。この開発は、診断手順の精度と安全性の向上に注力していることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。