世界のリンパ浮腫治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

108.80 Million

USD

224.54 Million

2025

2033

USD

108.80 Million

USD

224.54 Million

2025

2033

| 2026 –2033 | |

| USD 108.80 Million | |

| USD 224.54 Million | |

| % | |

|

リンパ浮腫治療薬の世界市場:薬剤クラス別(ベンゾピロン、静脈活性薬、NSAIDs、利尿薬、抗線維化薬、リンパ管新生薬、免疫調節薬、遺伝子・細胞治療薬、機能性食品、その他)、投与経路別(経口、外用、非経口、局所注射)、適応症別(原発性リンパ浮腫、二次性リンパ浮腫(癌関連)、二次性リンパ浮腫(非癌性)、リンパ浮腫合併症)、エンドユーザー別(病院、専門クリニック、外来診療所、在宅医療、薬局、オンライン薬局) - 2033年までの業界動向と予測

リンパ浮腫治療薬市場規模

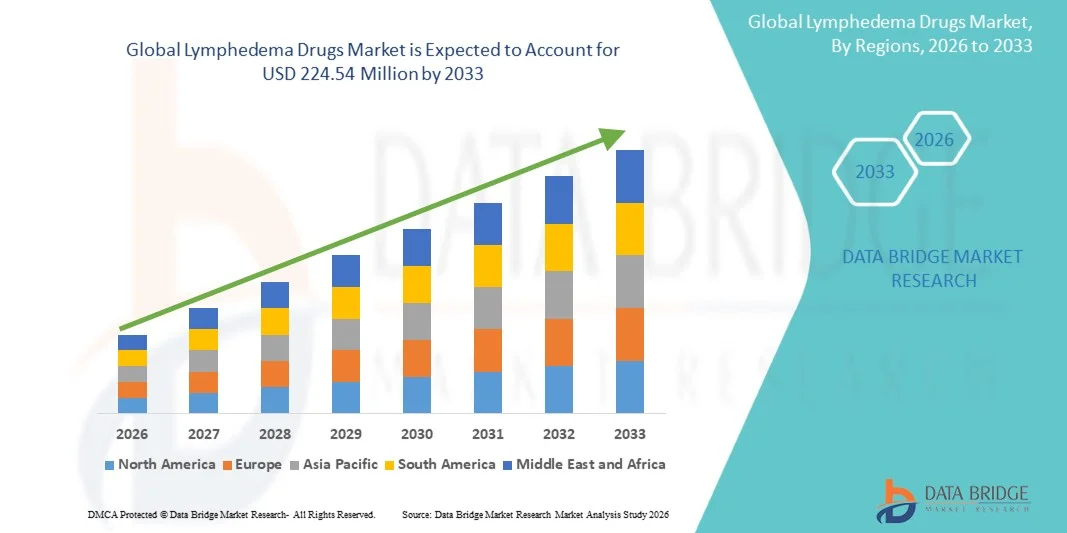

- 世界のリンパ浮腫治療薬市場規模は2025年に1億880万米ドルと評価され、予測期間中に9.48%のCAGRで成長し、2033年までに2億2454万米ドル に達すると予想されています 。

- 市場の成長は、がん関連リンパ浮腫の罹患率の上昇、早期介入の意識の高まり、炎症、線維症、リンパ機能障害を軽減することを目的とした薬理学的治療の継続的な進歩によって主に推進されています。

- さらに、効果的で非侵襲的かつ統合的な治療オプションに対する患者の需要の高まりと、支援的な償還枠組み、臨床研究の拡大により、リンパ浮腫薬物療法の採用が強化され続け、業界の成長が大幅に加速しています。

リンパ浮腫治療薬市場分析

- ベンゾピロン、静脈活性剤、NSAID、利尿剤、抗線維化剤、リンパ管新生剤、免疫調節剤、遺伝子および細胞療法、栄養補助食品などの薬物クラスにまたがるリンパ浮腫薬は、原発性および続発性リンパ浮腫患者のリンパ機能を改善し、慢性腫脹を軽減する上でますます重要になっています。

- リンパ浮腫治療薬の需要増加は、主に癌関連リンパ浮腫症例の増加、早期段階の管理への臨床的関心の高まり、そして従来の治療法を補完し長期的な症状管理を改善する薬理学的アプローチの採用拡大によって推進されている。

- 北米は、高い診断率、強力な腫瘍治療インフラ、病院、専門クリニック、外来センター、在宅医療現場での処方薬療法の利用増加に支えられ、2025年にはリンパ浮腫治療薬市場で38.9%という最大の収益シェアを獲得して市場を支配した。

- アジア太平洋地域は、癌発症率の上昇、医療アクセスの改善、病院や専門クリニックネットワークの急速な拡大により、予測期間中にリンパ浮腫薬市場で最も急速に成長する地域になると予想されています。

- NSAIDsは、炎症や痛みを軽減する広範な使用、経口投与や局所投与の容易さ、そしてすべての主要なエンドユーザー設定における第一選択薬としての医師の強い支持により、2025年にはリンパ浮腫薬市場を41.8%の市場シェアで支配しました。

レポートの範囲とリンパ浮腫治療薬市場のセグメンテーション

|

特性 |

リンパ浮腫治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

リンパ浮腫治療薬市場動向

「標的リンパ再生療法への移行」

- 世界のリンパ浮腫治療薬市場における重要かつ加速的な傾向は、リンパ機能の改善、炎症の軽減、そして従来の対症療法よりも効果的に基礎組織の線維化に対処することを目的とした標的薬理学的治療と再生生物製剤の進歩である。

- 例えば、研究中のリンパ管新生薬やVEGF-Cをベースとした治療薬は、リンパ管の成長を刺激し、従来の症状管理を超えた疾患改善効果をもたらす可能性が高まっており、注目を集めている。

- AIを活用した診断プラットフォームとデジタルヘルスツールは、リンパ浮腫管理にますます統合されつつあり、体液の変化の早期検出、個別化された薬物反応の追跡、一次性リンパ浮腫と二次性リンパ浮腫の両方に対するよりインテリジェントな治療の最適化を可能にしています。

- 例えば、AIアルゴリズムと組み合わせた新しいウェアラブルセンサーは、微妙なリンパ機能不全のパターンを検出し、治療結果の改善と合併症の軽減のために医師が薬物療法を調整できるように導くことができる。

- 薬物療法と理学療法、圧迫療法、遠隔モニタリングシステムなどの幅広い多分野にわたるケア経路の統合により、患者にとってより協調的で総合的な治療戦略が生まれています。

- よりスマートで、よりターゲットを絞った、生物学的に進歩した薬物ソリューションへのこの傾向は、リンパ浮腫治療に対する期待を根本的に再形成し、製薬イノベーターが長期的な疾患制御を目的とした遺伝子調節や免疫に焦点を当てた薬剤などの次世代治療法に投資するよう促しています。

リンパ浮腫治療薬市場の動向

推進要因

「がん関連リンパ浮腫の有病率の上昇と治療薬の採用拡大」

- 特に乳がん、婦人科がん、黒色腫がんの生存者におけるがん関連リンパ浮腫の負担の増加は、長期的な症状軽減と炎症管理をサポートする薬理学的介入の需要を加速させる主な要因となっている。

- 例えば、主要な医療システムにおける新しい腫瘍学ケアガイドラインは、腫れを抑え、可動性を改善し、感染リスクを減らすための薬物療法による早期介入を強調し、病院や専門クリニックでのリンパ浮腫治療薬の採用を強化しています。

- リンパ浮腫の慢性的な性質に対する認識が高まるにつれ、患者と臨床医は、予測可能な投与量、投与の容易さ、そして測定可能な臨床的利益を提供する薬物療法への関心を高めています。

- さらに、在宅ケアモデルの拡大と経口および局所治療の選択肢の増加により、多様な患者集団で薬物治療がより利用しやすくなっています。

- 統合ケアパスウェイとデジタルモニタリングツールへの傾向は、一次医療と二次医療の両方の環境で薬物ベースのリンパ浮腫管理の採用の増加をさらに後押ししています。

- がん生存者プログラムやリハビリセンターの急速な拡大により、より多くの患者が薬物療法を含む体系的な治療後ケアを受けるようになり、リンパ浮腫治療薬の需要が高まっている。

- 例えば、主要な医療ネットワークの統合腫瘍学リンパ浮腫クリニックでは、包括的なリンパ浮腫管理の日常的な要素として、NSAID、静脈活性剤、抗線維化薬を処方することが増えています。

制約/挑戦

「限られた薬剤選択肢と新規治療法開発における規制上の障壁」

- リンパ浮腫に対するFDA承認または高度に専門化された薬理学的治療の不足は大きな課題となっている。現在の選択肢の多くは、根本的なリンパ機能不全に対処するのではなく、症状の緩和に重点を置いているためである。

- 例えば、NSAIDや利尿薬などの再利用薬への依存は、リンパ管新生や抗線維化効果が実証された標的治療に対する市場の満たされていないニーズを浮き彫りにしている。

- リンパ浮腫の慢性的かつ患者群間での異質な性質のため、新規リンパ療法の規制承認プロセスは依然として複雑であり、広範な臨床的証拠が必要である。

- さらに、高度な生物製剤、遺伝子治療、再生医療の開発コストが高いため、商業化が遅れ、低所得地域の患者へのアクセスが制限される可能性がある。

- 希少疾患治療薬の開発に対する商業的インセンティブが低いため、リンパ浮腫に特化した医薬品パイプラインのイノベーションが遅れており、臨床医が利用できる標的ソリューションの範囲が制限されています。

- 例えば、多くの製薬会社は、より広範な炎症性または血管性の適応症を優先しており、リンパ浮腫に特化した薬剤研究と臨床試験への資金提供と優先順位付けに遅れが生じています。

- より明確な規制経路、リンパ疾患研究への投資の増加、そしてより広範な臨床試験への参加を通じてこれらの課題を克服することが、リンパ浮腫薬市場の長期的な成長を実現するために不可欠となる。

リンパ浮腫治療薬市場の展望

市場は、薬物クラス、投与経路、適応症、および最終ユーザーに基づいてセグメント化されています。

- 薬物クラス別

薬物クラスに基づいて、世界のリンパ浮腫治療薬市場は、ベンゾピロン、静脈活性薬、NSAIDs、利尿薬、抗線維化薬、リンパ管新生薬、免疫調節薬、遺伝子・細胞治療薬、機能性食品、その他に分類されます。NSAIDsセグメントは、原発性および続発性リンパ浮腫に伴う炎症と疼痛の軽減において広く臨床的に認められているため、2025年には41.8%という最大の収益シェアで市場を席巻しました。NSAIDsは、迅速な症状緩和をもたらし、病院、専門クリニック、在宅ケアの現場で広く入手可能であるため、依然として第一選択薬です。多様な経口剤および外用剤が用意されているため、医師は患者の重症度に合わせて投与量を調整することができ、服薬コンプライアンスとアクセス性が向上します。腫瘍関連リンパ浮腫における処方量の増加と低コストが相まって、NSAIDsは新興薬物クラスをリードしています。さらに、このセグメントは、早期症状管理におけるその役割を裏付ける広範な臨床エビデンスの恩恵を受けています。これらの要因により、NSAID はリンパ浮腫治療において最も一般的に使用される薬剤クラスであり続けます。

リンパ管新生促進剤セグメントは、リンパ管の再生または修復を目的とした治療法への研究開発投資の増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらの薬剤は、リンパ浮腫の症状緩和だけでなく、根本的な原因を標的とするため、科学的に大きな進歩を象徴しています。VEGF-Cをベースとした分子やその他のリンパ系成長因子を評価する臨床試験の増加が、このカテゴリーへの関心を加速させています。例えば、再生生物学的製剤は、長期的な治療法を求めるがんサバイバーの間で注目を集めています。体液排出を改善し、線維化組織を減少させる可能性は、研究者や臨床医の間で大きな注目を集めています。その結果、リンパ管新生促進剤は、今後10年間で革新的な治療法として台頭すると予想されています。

- 投与経路

投与経路に基づき、市場は経口、外用、非経口、局所注射に分類されます。2025年には経口セグメントが最大の市場収益シェアを占めました。これは、NSAIDs、静脈活性薬、抗線維化薬などの経口製剤の利便性、患者の高い服薬遵守率、そして広範な入手性によるものです。経口薬は、投与の容易さと在宅治療への適合性により、頻繁な通院の必要性を軽減できるため、長期管理に好まれています。腫瘍学およびリハビリテーションセンターの医師は、標準的なリンパ浮腫治療の一環として経口薬を処方する傾向が高まっています。全身的な治療効果を発揮できることも、このセグメントの優位性を高めています。さらに、ジェネリック医薬品の普及率が高いため、先進国市場と新興国市場の両方で、手頃な価格と普及率が向上しています。全体として、経口投与は世界中でリンパ浮腫に対する薬物投与の主な方法であり続けています。

局所療法は、腫れ、炎症、皮膚合併症に直接作用するクリーム、ジェル、経皮吸収型製剤の採用増加に牽引され、2026年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予想されています。局所薬は、副作用の少ない非全身治療を求める軽度から中等度のリンパ浮腫患者にとって、好ましい選択肢として浮上しています。自宅で簡単に塗布できるため、慢性疾患の管理において特に有用です。例えば、患肢のリンパの流れを改善するために、新しい局所抗炎症・抗線維化製剤が開発されています。低侵襲治療に対する消費者の嗜好の高まりも、この分野の急速な成長を支えています。認知度が高まるにつれて、局所薬は一次性および二次性リンパ浮腫患者の両方において大きな支持を得ることが期待されます。

- 適応症別

適応症に基づいて、市場は原発性リンパ浮腫、二次性リンパ浮腫(がん関連)、二次性リンパ浮腫(非がん性)、およびリンパ浮腫合併症に分類されます。乳がん、婦人科がん、黒色腫、そして正常なリンパの流れを妨げるリンパ手術の有病率の高さに牽引され、がん関連の二次性リンパ浮腫セグメントは2025年に市場を支配しました。世界中に何百万人ものがん生存者がいるため、長期的な薬物療法の需要は急速に高まり続けています。病院や腫瘍学センターでは、腫れを軽減し、線維化を防ぎ、感染リスクを最小限に抑えるために、生存者ケアプランにリンパ浮腫薬を組み込むケースが増えています。例えば、がん治療の進歩は生存率を向上させ、間接的にリンパ浮腫になりやすい患者の数を増加させています。強力な診断意識と早期発見プログラムは、このセグメントの優位性をさらに強化しています。その結果、がん関連の二次性リンパ浮腫は、臨床的に最も重要で商業的に影響力のあるカテゴリーであり続けています

非癌性二次性リンパ浮腫セグメントは、感染症、肥満、外傷、静脈疾患、および腫瘍学とは無関係の手術に関連する症例の増加により、2026年から2033年にかけて最も高い成長率を示すと予想されています。世界的な肥満率の上昇と人口の高齢化はリンパ機能障害に大きく寄与しており、薬物療法による介入の必要性が高まっています。例えば、慢性静脈不全に関連する腫脹は、特に高齢者においてリンパ浮腫の一般的な誘因となりつつあります。非癌性の原因への臨床的関心の高まりは、プライマリケアおよびリハビリテーションの現場における治療需要を拡大させています。診断ツールの改良もまた、非癌性リンパ浮腫を以前よりも早期に発見するのに役立っています。認知度が高まるにつれて、このセグメントは癌関連の症例よりも急速に増加すると予測されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、外来センター、在宅医療、薬局、オンライン薬局に分類されます。2025年には、がん手術患者数の増加、術後即時管理、リンパ系疾患を専門とする多職種連携ケアチームへのアクセスに支えられ、病院セグメントが市場を席巻しました。病院は、原発性および続発性リンパ浮腫の診断、処方、初期治療計画の主要拠点として機能します。例えば、総合がんセンターでは、薬物療法に理学療法や圧迫療法を組み合わせた治療を日常的に行っています。病院はまた、確立された償還制度の恩恵を受け、一貫した薬剤使用を保証しています。高度な薬剤処方や臨床専門知識へのアクセスは、主要なエンドユーザーカテゴリーとしての地位を強化しています。そのため、病院は、体系的かつ監督されたリンパ浮腫薬物療法の中心拠点であり続けます。

在宅医療分野は、在宅での慢性疾患管理への移行と、利便性の高い長期リンパ浮腫治療へのニーズの高まりを背景に、2026年から2033年にかけて最も急速に成長すると予測されています。患者は、快適さ、費用の削減、そして特に臨床監督を必要としない経口薬や外用薬を使用する場合の自立性から、在宅ケアを好みます。例えば、遠隔医療プログラムや遠隔モニタリングツールにより、臨床医は直接診察することなく投薬計画を調整することが可能になっています。高齢者人口の増加と自己投薬の増加も、この分野の拡大を後押ししています。認知度の向上とデジタルサポートシステムの導入により、在宅医療はリンパ浮腫治療薬の消費量を大きく牽引する要因となりつつあります。

リンパ浮腫治療薬市場の地域分析

- 北米は、高い診断率、強力な腫瘍治療インフラ、病院、専門クリニック、外来センター、在宅医療現場での処方薬療法の利用増加に支えられ、2025年にはリンパ浮腫治療薬市場で38.9%という最大の収益シェアを獲得して市場を支配した。

- この地域は、FDA承認の抗炎症、抗線維化、再生療法が広く利用可能であること、また大手製薬会社が主導する臨床試験が活発に行われていることから恩恵を受けています。

- 北米の患者と臨床医は、圧迫療法を補完し、長期的な症状のコントロールを強化し、合併症を減らす薬理学的介入をますます好むようになっている。

米国リンパ浮腫薬市場の洞察

米国のリンパ浮腫治療薬市場は、がん関連リンパ浮腫の発症率の高さと、高度な診断・治療オプションへのアクセスの容易さを背景に、2025年には北米で最大の収益シェアを獲得しました。臨床医と患者は、炎症、線維化、症状の進行を抑制することを目指し、理学療法を補完する薬理学的治療をますます重視するようになっています。早期の医療介入への関心の高まり、積極的な臨床試験への参加、そして強力な保険償還制度が相まって、リンパ浮腫治療薬の導入をさらに促進しています。さらに、生物学的製剤、抗線維化剤、リンパ管新生研究への投資増加も、市場の拡大に大きく貢献しています。

欧州リンパ浮腫薬市場の洞察

欧州のリンパ浮腫治療薬市場は、主に国家レベルでの体系的ながんケアプログラムと慢性リンパ性疾患への意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域では人口の高齢化に加え、乳がんおよび婦人科がんの生存者数の増加が、効果的な薬理学的ソリューションへの需要を高めています。また、欧州の患者は、腫れを軽減し合併症を予防するエビデンスに基づいた治療法にも魅力を感じています。リンパ浮腫治療薬は、病院、専門クリニック、在宅ケアの現場で急速に普及しており、標準化された治療経路への統合が進んでいます。

英国リンパ浮腫薬市場の洞察

英国のリンパ浮腫治療薬市場は、予測期間中、全国的なリンパ浮腫サービスの拡大、紹介経路の改善、そして早期介入の重視により、注目すべきCAGRで成長すると予想されています。さらに、がんサバイバーの間で慢性リンパ機能不全に対する意識が高まっていることも、薬物療法の導入を促進しています。英国の支援的な医療政策、そして専門クリニックやコミュニティケアプログラムへの幅広いアクセスは、引き続き市場の成長を刺激すると予想されます。

ドイツのリンパ浮腫治療薬市場の洞察

ドイツのリンパ浮腫治療薬市場は、医療費の高騰、先進的な治療技術へのアクセス、そしてエビデンスに裏付けられた治療選択肢への強い需要に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは臨床研究とイノベーションを重視しており、病院と外来の両方で生物学的製剤、抗線維化薬、リンパ管新生療法の導入を促進しています。また、包括的な腫瘍治療パスウェイにリンパ浮腫管理を統合する取り組みもますます普及しており、これは同国が長期的な患者の転帰と生活の質を重視していることと合致しています。

アジア太平洋地域のリンパ浮腫治療薬市場に関する洞察

アジア太平洋地域のリンパ浮腫治療薬市場は、中国、日本、インドにおけるがん罹患率の上昇、医療アクセスの向上、そして慢性リンパ性疾患への意識の高まりを背景に、予測期間中に最も高いCAGRで成長する見込みです。この地域における腫瘍学およびリハビリテーションサービスへの投資拡大は、薬剤ベースのリンパ浮腫治療の導入を促進しています。さらに、アジア太平洋地域が医薬品製造能力を強化するにつれ、リンパ浮腫治療の費用対効果とアクセス性はより幅広い患者層に拡大しています。

日本リンパ浮腫治療薬市場インサイト

日本のリンパ浮腫治療薬市場は、先進的な医療制度、高齢化、そしてがんの早期発見への重点化により、急成長を遂げています。日本市場は術後の長期的な転帰を重視しており、線維化を軽減しリンパ機能を改善する治療法への需要の高まりが、リンパ浮腫治療薬の採用を牽引しています。確立された圧迫療法およびリハビリテーションプロトコルに薬理学的選択肢を統合することで、成長が促進されています。さらに、再生医療における日本のリーダーシップは、革新的で標的を絞ったリンパ浮腫治療への需要を刺激する可能性が高いと考えられます。

インドのリンパ浮腫治療薬市場の洞察

インドのリンパ浮腫治療薬市場は、2025年にはアジア太平洋地域で最大のシェアを占めました。これは、がん患者数の増加、医療費の増加、そしてリンパ浮腫が治療可能な疾患であるという認識の高まりによるものです。インドはリハビリテーションと慢性疾患治療において最も急速に成長している市場の一つであり、リンパ浮腫治療薬は病院、専門クリニック、在宅ケアの現場においてますます重要になっています。早期がん治療への取り組みと、手頃な価格の医薬品の国内生産が、インド市場の成長を牽引する重要な要因となっています。

リンパ浮腫治療薬の市場シェア

リンパ浮腫薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- ピュアテック・ヘルス(米国)

- ヘランティス・ファーマ(フィンランド)

- ローラティス・ファーマ(フィンランド)

- ロピリオ・セラピューティクス(米国)

- タクタイル・メディカル(米国)

- バイオコンプレッションシステムズ(米国)

- シグバリスグループ(スイス)

- medi GmbH & Co. KG(ドイツ)

- ポール・ハートマンAG(ドイツ)

- 3M(米国)

- L&Rグループ(ドイツ)

- Mego Afek AC Ltd.(イスラエル)

- Koya Medical(米国)

- インペディメッド・リミテッド(オーストラリア)

- ソフサ(米国)

- アンジェス株式会社(日本)

- BIAcare Medical LLC(米国)

- コンプレッション・ダイナミクスLLC(米国)

- Riancorp Pty Ltd(オーストラリア)

世界のリンパ浮腫薬市場の最近の動向は何ですか?

- 2025年3月、多施設共同研究において、アデノウイルスVEGF-C(Lymfactin®)と血管付きリンパ節移植(VLNT)の併用により、二次性リンパ浮腫患者の臨床転帰が改善したことが報告されました。この研究では、四肢の腫脹、リンパ再生、そして患者の生活の質において有意な改善が示され、生物学的療法と顕微手術技術の併用を強く裏付ける実臨床研究となりました。

- 2024年12月、欧州のTheraLymphプログラムは、がん性リンパ浮腫におけるリンパ管の再生を目的とした革新的なVEGF-C遺伝子治療の第I/II相臨床試験開始に向けて大きな進展があったと報告しました。この治験アプローチでは、次世代の非統合型レンチウイルスベクターを用いて治療用VEGF-Cを患部組織に直接送達し、単に症状を管理するのではなく、リンパドレナージの回復を目指します。

- 2024年9月、ロピリオ・セラピューティクスは、ハーバード大学とボストン大学から、リンパ系を特異的に活性化する新規分子に関する独占的ライセンスを取得しました。これらの低分子「リンパ系活性化剤」は、炎症状態下でもリンパ管内皮細胞間の接合部を開き、リンパ液の排出を回復させるように設計されており、リンパ浮腫に対するファーストインクラスの経口治療薬となる可能性があります。

- 2024年1月、研究者らは、二次性リンパ浮腫モデルにおいて、APLN-VEGF-C mRNA送達による強力なリンパ再生を示す前臨床データを発表しました。彼らは、アペリン(APLN)がVEGF-Cの処理とリンパ管内皮細胞の増殖を促進し、動物モデルにおいてリンパの排出とポンプ機能を高めることを実証しました。これは、リンパ浮腫に対する新たなmRNAベースの治療法への道を開く可能性があります。

- 2021年11月、ピュアテック・ヘルスは、リンパ浮腫の治療薬として評価中の抗線維化小分子であるLYT-100(デュピルフェニドン)の第1相臨床試験結果を発表した。この試験では、良好な安全性、忍容性、および薬物動態プロファイルが示され、乳がん関連リンパ浮腫を含む慢性線維化疾患の治療における可能性を裏付けている。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。