世界のリンパ浮腫早発病(Meige病)治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

192.94 Million

USD

402.60 Million

2025

2033

USD

192.94 Million

USD

402.60 Million

2025

2033

| 2026 –2033 | |

| USD 192.94 Million | |

| USD 402.60 Million | |

| % | |

|

リンパ浮腫早発(Meige病)治療市場における治療(完全充血除去療法、圧迫療法、空気圧迫装置、外科的介入、支持療法)、製品(圧迫製品、医療機器、外科器具および消耗品、診断およびモニタリングシステム)、エンドユーザー(病院、専門クリニック、在宅医療提供者、専門医療サプライヤー、患者)、流通チャネル(病院調達、小売薬局、医療機器販売業者、電子商取引)別の市場細分化 - 2033年までの業界動向と予測

リンパ浮腫早発(メイジ病)治療市場規模

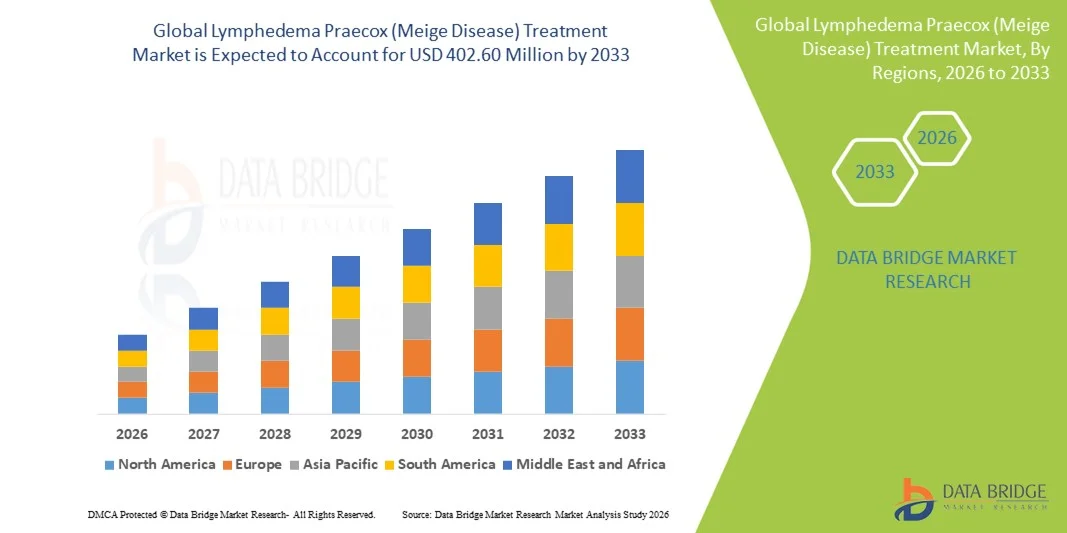

- 世界のリンパ浮腫早発(Meige病)治療市場規模は2025年に1億9,294万米ドルと評価され、予測期間中に9.63%のCAGRで成長し、2033年には4億260万米ドル に達すると予想されています。

- 市場の成長は、主に臨床的認識の高まり、高度な診断モダリティの利用可能性の増加、および一次性リンパ浮腫のより効果的な長期管理をサポートする顕微手術手順と圧迫技術の継続的な進歩によって推進されています。

- さらに、早期介入の重要性の高まり、完全な充血除去療法の導入拡大、そしてより安全で個別化された、成果重視の治療アプローチに対する患者の需要の高まりにより、専門的なリンパ浮腫ケアの役割が強化されています。これらの要因が重なり、メイジュ病に対する治療および外科的ソリューションの利用が加速し、市場全体の拡大を大きく後押ししています。

早発性リンパ浮腫(Meige病)治療市場分析

- 早期に発症する四肢の腫脹を特徴とする原発性リンパ疾患である早発性リンパ浮腫(メージュ病)は、臨床的認知度の高まり、診断能力の向上、医療現場における専門的な治療オプションの利用可能性の増加により、高度な治療ソリューションの需要が高まっています。

- 完全な充血除去療法の採用の増加、圧迫技術の進歩、リンパ静脈吻合術(LVA)や血管付きリンパ節移植(VLNT)などの顕微手術介入の使用拡大は、メイジュ病の治療環境の成長を促進する重要な要因です。

- 北米は、確立されたリンパ浮腫管理センター、臨床ガイドラインの強力な実施、および高度な外科的治療と圧迫ベースの治療への患者のより高いアクセスに支えられ、2025年に43.7%の市場シェアでリンパ浮腫早発治療市場を支配しました。米国では、改善された償還ポリシーと生理学的マイクロサージェリーのより広い臨床利用可能性によって、大幅な導入が見込まれています。

- アジア太平洋地域は、リンパ疾患管理への投資の増加、診断率の上昇、早期発見と介入を可能にする医療インフラの拡大により、予測期間中に最も急速に成長する地域になると予想されています。

- 圧迫療法セグメントは、世界的な第一線の管理基準としての地位、すべての病気の段階での役割、そして長期維持に対する一貫した需要によって、2025年に57%の市場シェアでリンパ浮腫早発治療市場を支配し、世界中のリンパ浮腫ケアの礎となっています。

レポートの範囲とリンパ浮腫早発病(Meige病)治療市場のセグメンテーション

|

特性 |

早発性リンパ浮腫(Meige病)治療における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

早発性リンパ浮腫(Meige病)治療市場の動向

生理学的マイクロサージェリーと画像誘導療法の進歩

- 世界のリンパ浮腫早発治療市場における重要かつ加速的な傾向として、リンパ静脈吻合術(LVA)や血管付きリンパ節移植(VLNT)などの生理学的微小手術の使用拡大が挙げられます。これは、早期発見とより的を絞った介入を可能にする画像技術の向上に支えられています。

- 例えば、世界の主要なセンターでは現在、高解像度のインドシアニングリーン(ICG)リンパ管造影法を使用して機能的なリンパ管をマッピングしており、臨床医は各患者のリンパ管構造に合わせた精密なLVA処置を実施できるようになっています。

- 顕微手術の進歩により、リンパドレナージの改善、四肢容積の減少、長期的な転帰の改善などの利点がもたらされる一方、画像誘導技術は適切な手術対象者の特定と治療計画の最適化に役立ちます。例えば、VLNTプログラムでは、ICGマッピングと術中ナビゲーションを組み合わせることで、移植の成功率を高め、合併症を減らすことがますます増えています。

- イメージング技術と手術計画プラットフォームのシームレスな統合により、より正確なステージングと個別化された治療経路が促進され、専門医はリンパの流れのパターンと治療反応および術後の経過を相関させることができます。

- より洗練された、低侵襲で患者固有の治療法へのこの傾向は、原発性リンパ浮腫治療に対する期待を根本的に変えるものである。

- 臨床医がメイジュ病患者に対する永続的な成果と早期介入を優先する傾向が強まるにつれ、画像誘導生理学的手術と高度なリンパマッピングツールの需要が専門センター全体で急速に高まっています。

早発性リンパ浮腫(メイジュ病)治療市場の動向

ドライバー

臨床的意識の高まりと早期診断の進歩により、ニーズが高まっています

- 医療従事者の間で原発性リンパ浮腫の認識が高まり、診断インフラが拡大したことで、標的を絞ったリンパ浮腫早発性治療ソリューションの需要が高まっています。

- 例えば、近年、複数の三次医療機関では、ICGリンパ造影検査室と多職種ケアチームを組み込むことでリンパ疾患プログラムを拡大し、評価の合理化と治療の早期開始を可能にしています。

- 未治療のメイジュ病に伴う生涯にわたる進行リスクについて臨床医がより深く認識するにつれて、CDT、圧迫システム、生理学的微小手術などの先進的な治療法が、基本的な対症療法の優れた代替手段として注目を集めています。

- さらに、包括的なケア経路への関心の高まりとリンパ浮腫専門センターの発展により、構造化された治療プロトコルが早期介入の不可欠な要素として位置付けられています。

- 標準化されたCDTプログラムの利便性、改善された圧迫オプション、そして調整された多分野にわたるフレームワークを通じて患者を管理する能力は、臨床現場全体での採用を推進する重要な要因であり、リンパ浮腫専門クリニックへの移行は市場の成長にさらに貢献しています。

制約/課題

皮膚刺激の問題と規制遵守のハードル

- 圧迫衣類の長期使用による皮膚刺激、皮膚炎、不快感に関する懸念は、特に敏感肌や慢性炎症のある患者の間で、より広範な導入にとって大きな課題となっています

- 例えば、原発性リンパ浮腫患者における圧迫誘発性皮膚反応の報告により、一部の臨床医は綿密なモニタリングと適切なスキンケアプロトコルなしに高圧衣類を処方することに慎重になっている。

- 低刺激性の生地、より優れた湿気コントロール素材、皮膚衛生に関する患者教育を通じてこれらの懸念に対処することは、遵守率を向上させるために重要です。メーカーは、ユーザーの信頼を高めるために、皮膚科医によるテスト済みの素材や圧力分散設計の改善を強調する傾向が強まっています。

- さらに、高度な圧迫システムや顕微手術の費用が比較的高額なため、特に原発性リンパ浮腫の保険適用範囲が限られていたり、一貫性がなかったりする低資源地域の患者にとっては、治療へのアクセスが困難となる可能性がある。

- 生産拡大と合理化されたデバイス設計により、手頃な価格は徐々に改善されているが、先進的な治療オプションに対する認識されたプレミアムは、特に償還経路がない地域では、広範な臨床導入を依然として制限する可能性がある。

- 素材の革新、償還サポートの拡大、衣類の使用に関する患者教育の改善を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠です。

早発性リンパ浮腫(Meige病)治療市場の展望

市場は、処理、製品、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療方法に基づいて、市場は完全なうっ血除去療法、圧迫療法、空気圧迫装置、外科的介入、および支持療法に分類されます。圧迫療法セグメントは、原発性リンパ浮腫の標準的な第一選択治療方法としての地位により、2025年には57%の市場シェアでリンパ浮腫早発治療市場を支配しました。圧迫衣類と包帯は、体液の蓄積を防ぎ、腫れを安定させ、日常的な四肢のボリュームコントロールを維持するのに役立ちます。非侵襲性であり、臨床環境と在宅ケア環境で広く利用可能であることから、患者の間での採用が進んでいます。実証済みの臨床結果により医師が圧迫製品を好む傾向が高まっていることも、持続的な市場リーダーシップに貢献しています。このセグメントは、衣類の素材、調整可能なデザイン、患者に優しい着用性の継続的な改善からも恩恵を受けています。さらに、圧迫療法はいくつかの先進医療制度で広く償還されており、その強力な市場地位を支えています。

外科的介入セグメントは、リンパ管静脈吻合術(LVA)や血管付きリンパ節移植(VLNT)といった高度な顕微手術の導入増加に牽引され、予測期間中に最も急速な成長が見込まれています。これらの技術は、早期発症のリンパ浮腫、特に長期保存療法への反応が悪いメイジュ病患者に推奨されることが増えています。外科医研修プログラムの拡充と超顕微手術センターの利用可能数の拡大が、先進国における導入を加速させています。ICGリンパ造影や高解像度リンパマッピングといった手術画像の技術進歩は、手術結果と患者の適合性を向上させます。長期的な改善への志向の高まりと、生涯にわたる圧迫への依存度の低減も、患者の需要を高めています。その結果、外科的介入は治療分野における主要な成長促進要因として浮上しています。

- 製品別

製品別に見ると、市場は圧迫製品、医療機器、外科用器具および消耗品、診断およびモニタリングシステムに分類されます。圧迫製品は、リンパ浮腫のあらゆる段階における管理において重要な役割を果たすため、2025年には最大の市場収益シェアを占めました。スリーブ、ストッキング、ラップ、包帯などの圧迫衣類は、四肢の圧力を維持し、体液の蓄積を防ぎ、リンパの流れをサポートします。このセグメントは、通気性、低刺激性、カスタムフィット素材など、患者の快適性を高める素材技術の継続的な革新の恩恵を受けています。高い使用頻度と定期的な交換の必要性は、強い商業的需要に貢献しています。さらに、圧迫製品は世界で最も入手しやすく手頃な価格の介入であり、臨床現場と家庭環境での幅広い採用を支えています

診断・モニタリングシステムは、リンパ機能障害の早期発見への関心の高まりを背景に、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。生体インピーダンス分光法、四肢容積測定技術、そして画像診断ツールの進歩が、この分野における成長を加速させています。これらのシステムにより、臨床医は体液貯留を早期に特定し、病状の進行を防ぐためのタイムリーな介入が可能になります。デジタルモニタリングプラットフォームと遠隔追跡ソリューションの統合が進むことで、精密ケアと長期的な疾患管理が支援されます。病院や専門クリニックにおける診断ツールの導入増加は、特に早期リンパ浮腫スクリーニングを優先する地域において、この分野の拡大をさらに後押しするでしょう。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、在宅医療提供者、専門医療サプライヤー、患者に分類されます。病院は、高度な診断ツール、多職種ケアチーム、構造化された治療プログラムへのアクセスにより、2025年には最大のシェアを占め、市場を支配しました。病院は早発性リンパ浮腫の主な診断拠点となることが多く、早期治療の開始と調整されたケアプランニングを可能にします。認定リンパ浮腫セラピストと外科手術能力の利用可能性は、病院の主導的地位をさらに強化します。病院は、併用療法や高度な介入を必要とする、より重度または進行性の症例も管理しています。さらに、多くの地域で強力な償還経路が、病院ベースの治療の採用を支えています

在宅医療提供者は、費用対効果が高く利便性の高い長期的な疾患管理への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。在宅ケアでは、患者は圧迫着、空気圧式圧迫装置、在宅エクササイズモジュールなどを用いて、自立した治療を継続することができます。遠隔医療プラットフォームの普及により、遠隔モニタリングと個別化された治療調整が強化されています。慢性疾患管理の分散化の傾向は、在宅医療サービスの急速な拡大を支えています。さらに、携帯型医療機器や患者教育プログラムの普及も、この分野の成長を加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院調達、小売薬局、医療機器販売業者、電子商取引に分類されます。病院調達は、医療機器、圧迫衣類、治療プログラムで直接使用される消耗品の大量購入により、2025年には最大の収益シェアを占め、市場を席巻しました。病院は通常、承認されたサプライヤーと長期的なパートナーシップを維持し、構造化された調達サイクルを通じて安定した需要を確保しています。償還主導型の治療経路の存在は、このセグメントのシェアをさらに強化しています。病院調達チャネルは、診断システムや外科用消耗品など、高度な製品の導入もサポートしています。さらに、集中購買により、コスト効率と信頼性の高い供給が可能になります。

2026年から2033年にかけて、eコマースは最も高いCAGR(年平均成長率)を記録すると予想されています。これは、患者が着圧着衣や家庭用医療機器を手軽に利用したいというニーズの高まりを背景にしています。オンラインプラットフォームは、より幅広い製品ラインナップ、サイズのカスタマイズオプション、そして競争力のある価格設定を提供することで、若年層の患者や介護者による導入を促進しています。デジタルヘルスマーケットプレイスとD2C(消費者直販)医療ブランドの急速な成長は、このセグメントの拡大を後押ししています。eコマースは、特に消耗品や交換用着圧製品において、リピート購入を促進します。さらに、物流ネットワークの改善と玄関先への配送サービスも、市場浸透をさらに加速させています。

リンパ浮腫早発(Meige病)治療市場の地域分析

- 北米は、確立されたリンパ浮腫管理センター、臨床ガイドラインの強力な実施、および高度な外科的治療と圧迫ベースの治療への患者のアクセスの向上に支えられ、2025年に43.7%の市場シェアでリンパ浮腫早発治療市場を支配しました。

- この地域の医療提供者は、確立されたリンパ浮腫管理プロトコルの恩恵を受けており、多専門チーム、認定リンパ浮腫セラピスト、高度なリハビリセンターを通じて包括的な治療を可能にしています。

- この強力な普及は、医療費の増加、圧迫療法と外科手術に対する有利な償還、そして現代のリンパマッピングツールを使用した原発性リンパ浮腫の早期発見の重要性の高まりによってさらに支えられており、北米はメイジ病管理の主要市場としての地位を固めています。

米国における早発性リンパ浮腫(Meige病)治療市場の洞察

米国のリンパ浮腫早発治療市場は、臨床意識の高まりと高度なリンパ浮腫診断ツールの早期導入に後押しされ、2025年には北米で最大の収益シェアを獲得しました。患者は、米国の三次医療機関で広く利用可能なLVAやVLNTといった顕微手術を含む専門的な治療を求める傾向が高まっています。ICGリンパグラフィーや生体インピーダンス分光法といった最新の画像技術の導入が進むことで、診断精度がさらに向上しています。早期介入と多職種連携による管理の重要性が高まり、包括的な治療プログラムへの需要が高まっています。さらに、認定リンパ浮腫セラピストの存在、組織化されたリハビリテーションセンター、そして圧迫療法に対する有利な償還制度も、市場拡大に大きく貢献しています。

欧州リンパ浮腫早発病(Meige病)治療市場の洞察

欧州におけるリンパ浮腫早発治療市場は、強力な臨床ガイドラインの制定と慢性リンパ性疾患管理の優先度の高まりを主な要因として、予測期間を通じて大幅なCAGRで拡大すると予測されています。遺伝性および原発性リンパ浮腫に対する意識の高まりは、主要欧州諸国における早期診断と治療遵守を促進しています。この地域では、確立された医療インフラがCDT(慢性リンパ性白血病治療)、圧迫衣類、高度な空気圧機器の広範な使用を支えています。欧州の患者は、エビデンスに基づいた理学療法士主導のケアをますます好むようになり、認定を受けたリンパ浮腫治療サービスの需要が高まっています。専門リンパセンターの増加と超微細手術技術へのアクセス向上は、公的医療制度と民間医療制度の両方において、市場の成長をさらに促進しています。

英国におけるリンパ浮腫早発病(Meige病)治療市場の洞察

英国のリンパ浮腫早発性疾患治療市場は、臨床教育イニシアチブの拡大と慢性疾患管理への重点化に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。医師と患者の間で原発性リンパ浮腫に対する認識が高まり、専門クリニックへの早期紹介につながっています。長期的な浮腫管理と治療遵守への懸念から、圧迫着や在宅CDTプログラムの導入が促進されています。英国の強力な遠隔医療エコシステムとデジタルファーストのヘルスケアアプローチは、遠隔モニタリングと患者主導のケアを支えています。さらに、臨床パスウェイの改善とリンパ浮腫治療従事者向けのトレーニング強化は、全国的に市場の着実な成長を促すと予想されます。

ドイツにおけるリンパ浮腫早発病(Meige病)治療市場の洞察

ドイツのリンパ浮腫早発症治療市場は、高い臨床基準、堅牢な保険償還制度、そして先進的なソリューションへの需要に支えられ、大幅なCAGRで拡大すると予想されています。ドイツの強力な医療インフラは、リンパシンチグラフィーやICGを用いたリンパ管マッピングといった最新の画像診断技術の導入を支えています。体系的な治療プログラムと医療グレードの圧迫製品に対する患者の嗜好は、長期治療オプションの継続的な利用を促進しています。同国は精密医療と持続可能なヘルスケアソリューションを重視しており、リンパ浮腫専門クリニックへの投資増加と足並みを揃えています。高度な外科的介入とリハビリテーションの統合がますます普及しており、外来診療と入院診療の両方で市場拡大を支えています。

アジア太平洋地域におけるリンパ浮腫早発病(Meige病)治療市場の洞察

アジア太平洋地域のリンパ浮腫早発性疾患治療市場は、医療アクセスの向上、遺伝性リンパ浮腫への意識の高まり、そして中国、日本、インドなどの国々における診断能力の拡大を背景に、予測期間中に最も高いCAGRで成長する見込みです。都市化と医療費の増加により、圧迫療法やCDTプログラムの導入が拡大しています。慢性疾患管理とリンパ系疾患への意識向上に向けた政府主導の取り組みは、早期診断を加速させています。アジア太平洋地域は、圧迫衣と空気圧機器の製造拠点として台頭しており、価格とアクセス性が向上しています。低コストの治療ソリューションが利用可能になったことで、幅広い患者層における治療の普及がさらに進んでいます。

日本におけるリンパ浮腫早発病(梅毒)治療市場の洞察

日本のリンパ浮腫早発症治療市場は、先進的な医療インフラ、精密診断への重点、そして原発性リンパ浮腫に対する患者の意識の高まりにより、急速に成長しています。日本では早期発見を重視し、リンパ管機能障害の評価にハイテク画像診断装置が活用されています。LVAなどの超微小手術技術の導入は、熟練した外科医と専門医療センターの支援を受けて急速に拡大しています。症状モニタリングのためのデジタルホームケアツールの導入拡大は、治療遵守率の向上に寄与しています。さらに、日本の高齢化と低侵襲性で長期的な管理ソリューションへの関心の高さは、病院と地域社会の両方のケア現場で需要の増加を促す可能性が高いと考えられます。

インドにおけるリンパ浮腫早発病(Meige病)治療市場の洞察

インドのリンパ浮腫早発性疾患治療市場は、リンパ疾患への意識の高まり、急速な都市化、医療インフラの改善により、2025年にはアジア太平洋地域において最大の収益シェアを占めました。インドは長期圧迫療法を必要とする人口が多く、手頃な価格の衣類や慢性リンパ浮腫治療(CDT)サービスへの強い需要を支えています。国内メーカーの存在感が高まっていることで、圧迫製品や空気圧式機器が患者にとってより利用しやすくなっています。遠隔医療や地域密着型リハビリテーションの導入増加は、早期診断のためのアウトリーチを強化しています。慢性疾患管理と医療研修を促進する政府の取り組みは、都市部および準都市部におけるリンパ浮腫治療の利用可能性をさらに拡大するのに役立っています。

早発性リンパ浮腫(Meige病)治療薬の市場シェア

早発性リンパ浮腫(メイジュ病)治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- バイオ圧縮システム(米国)

- タクタイル・メディカル(米国)

- medi GmbH & Co. KG(ドイツ)

- SIGVARISグループ(スイス)

- 3M(米国)

- BSNメディカル(スウェーデン)

- DJOグローバル社(米国)

- ローマン・アンド・ラウシャー社(ドイツ)

- バウアーファインドAG(ドイツ)

- パウル・ハートマンAG(ドイツ)

- ユリウス・ツォルンGmbH(ドイツ)

- デボン・メディカル・プロダクツ(米国)

- アルジョハントレー(スウェーデン)

- サニーレッグ社(イタリア)

- セラファーム(米国)

- Bösl Medizintechnik GmbH (ドイツ)

- コンバテック(英国)

- カーディナル・ヘルス(米国)

- メドライン・インダストリーズ(米国)

- メゴ・アフェック(イスラエル)

世界のリンパ浮腫早発病(メジェ病)治療市場における最近の動向とは?

- 2025年2月、タクタイルメディカルは、下肢リンパ浮腫を含むようにNimblの商業的利用可能性を拡大し、より広範な慢性浮腫およびリンパ浮腫患者の在宅治療オプションとした。

- タクタイル・メディカルは2024年10月、次世代空気圧迫装置「Nimbl」を発売しました。上肢リンパ浮腫の治療薬として、現在米国で販売されています。この装置は、前世代のPCDと比較して68%軽量、40%小型化されており、在宅での使用を想定して設計されています。

- 2024年10月、Lymphatica Medtechは、埋め込み型リンパドレナージ装置LymphoDrainの開発を進めるため、1,790万ユーロのシリーズB資金調達ラウンドを完了した。これは、埋め込み型ポンプを介してリンパ循環を回復させることで慢性リンパ浮腫を治療することを目的としており、外部圧迫を超えたパラダイムシフトを起こす可能性がある。

- 2024年4月、Koya Medical社が開発した新しいデバイスカテゴリーである非空気式圧迫装置(NPCD)が、形状記憶素材を用いて静的および勾配圧縮を提供し、徒手リンパドレナージ(MLD)の効果を模倣すると文献に記載されました。これは慢性リンパ浮腫の圧迫療法における技術革新であり、従来の勾配空気式圧迫装置に代わる選択肢となります。

- 2024年1月、Lymphatica Medtechは、LymphoDrainが米国食品医薬品局(FDA)の「画期的デバイス指定」を受け、長期的なリンパ浮腫管理のための新しい治療オプションを提供する可能性が正式に認められ、埋め込み型リンパ技術の重要な規制上のマイルストーンとなりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。