世界の船舶用潤滑油市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.10 Billion

USD

7.50 Billion

2024

2032

USD

6.10 Billion

USD

7.50 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 7.50 Billion | |

| % | |

|

世界の船舶用潤滑油市場:製品タイプ別(鉱油、合成油、バイオベース油)、潤滑油タイプ別(システムオイル、船舶用シリンダー潤滑油、トランクピストンエンジンオイルなど)、用途別(ディーゼルエンジンオイル、油圧油、タービンオイル、ギアオイル、熱伝達流体、コンプレッサーオイル、グリースなど)、運用タイプ別(内陸・沖合)、海上チャネル別(レクリエーション、産業、輸送)、最終用途別(石油・ガス、貨物船、タンカー、コンテナなど) - 2032年までの業界動向と予測

船舶用潤滑油市場規模

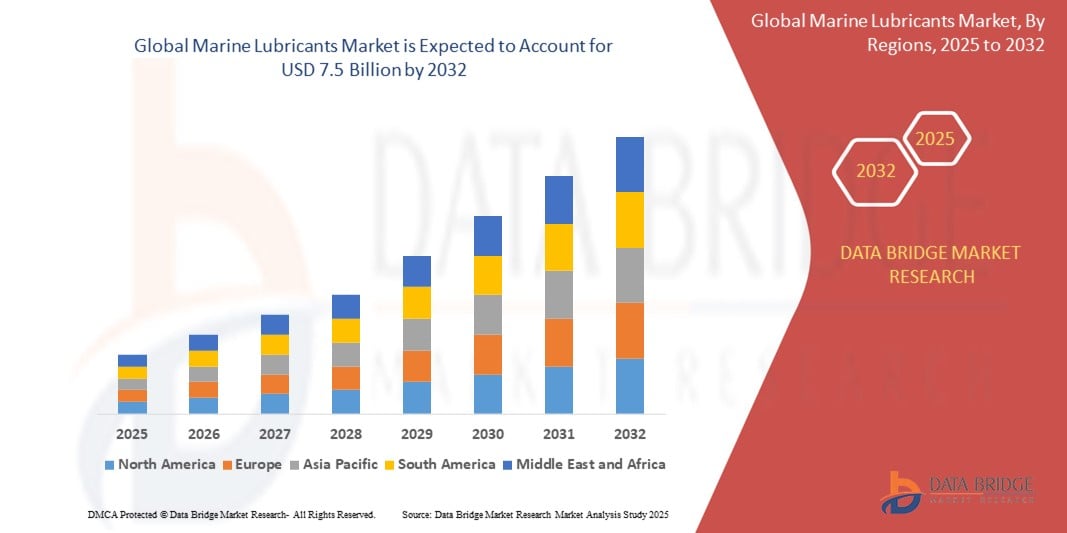

- 世界の船舶用潤滑油市場規模は2024年に61億米ドルと評価され、予測期間中に2.51%のCAGRで成長し、2032年には75億米ドル に達すると予想されています 。

- 市場の成長は、厳格な国際規制と海運業界全体の環境意識の高まりを背景に、バイオベースの環境に優しい潤滑油 (EAL) の採用が増加したことに大きく牽引されています。

- さらに、船舶の継続的な拡大は、船舶のエンジンや機器の最適な性能と寿命を確保するために不可欠な船舶用潤滑油の需要を促進する主な要因となっています。

船舶用潤滑油市場分析

- 船舶用潤滑油には、船舶のエンジンや機器の摩擦と摩耗を軽減するように設計された鉱物油、合成油、バイオベースの油が含まれており、商業、工業、レクリエーション用途の船舶の効率的な運用と寿命の延長に不可欠です。

- 世界的な海上貿易の拡大、沖合での石油・ガス探査の増加、環境規制の強化は、先進的で環境に優しい船舶用潤滑油の需要を促進する主な要因です。

- 北米は、堅調な海運業界、整備された港湾、そしてオフショア事業への多額の投資に支えられ、2024年には40.2%という最大の収益シェアで船舶潤滑油市場を牽引するでしょう。この地域の成長を牽引するのは米国で、これは船舶の近代化と、より厳しい排出ガス基準を満たすための合成潤滑油の導入に牽引されています。

- アジア太平洋地域は、海運部門の急速な拡大、港湾インフラへの投資の増加、環境規制に準拠するためのバイオベースおよび合成潤滑油の需要増加により、予測期間中に船舶潤滑油市場で最も急速に成長する地域になると予想されています。

- 鉱油セグメントは、長年の使用とコスト効率の良さにより、2024年には55.35%という最大の市場シェアを占めますが、優れた性能と持続可能性の利点により、合成油とバイオベース油の人気が高まっています。

レポートの範囲と船舶用潤滑油市場のセグメンテーション

|

属性 |

船舶用潤滑油の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

船舶用潤滑油市場の動向

「AIと音声連携による利便性向上」

- 世界の船舶用潤滑油市場において顕著かつ加速しているトレンドとして、厳格な国際規制と海運業界全体の環境意識の高まりを背景に、バイオベースおよび環境適合性潤滑油(EAL)の採用が増加しています。この変化は、商船と海軍の両方の艦隊における製品イノベーションと調達戦略に大きな影響を与えています。

- 例えば、米国環境保護庁(EPA)の船舶一般許可(VGP)に基づき、米国海域を航行する船舶は、技術的に不可能な場合を除き、油と海との接触面におけるあらゆる用途においてEALの使用が義務付けられています。この規制により、大手海運会社や潤滑油メーカーは、従来の鉱油系潤滑油よりも生分解性で無毒性の代替潤滑油を優先するようになりました。

- エクソンモービルなどの企業は、この需要に応えて、Mobil SHC Awareなどの製品を発売しています。これは、VGP要件を満たしながら過酷な運転条件下でも高い性能を維持する、海洋用途向けに特別に設計されたEALシリーズです。同様に、TotalEnergiesは、生分解性で環境に敏感な海洋環境に適した油圧作動油、グリース、船尾管油を提供するBIO潤滑油ラインを発表しました。

- バイオベースの船舶用潤滑油への移行は、港湾当局や船級協会が、より広範な脱炭素化イニシアチブの一環として持続可能な潤滑油の使用を奨励していることからも後押しされています。さらに、船主は、持続可能性とESG(環境・社会・ガバナンス)に関する報告にEALを組み込むことが増えており、潤滑油の選択を企業の環境目標と整合させています。

- この傾向は、バイオベース配合への研究開発投資を促進し、船舶潤滑油市場を変革しつつあります。メーカーはグリーン潤滑油のポートフォリオを拡大しています。海洋汚染の削減と水生生態系の保護を求める規制と市場からの圧力の高まりにより、EALの需要は持続すると予想され、今後、船舶潤滑油サプライチェーンの重要な構成要素となります。

船舶用潤滑油市場の動向

ドライバ

「世界的な海上貿易の拡大と海上艦隊の拡大」

- 世界的な海上貿易の拡大と船舶船隊の継続的な拡大は、船舶用潤滑油の需要を牽引する主要な要因です。潤滑油は、船舶のエンジンや機器の最適な性能と長寿命を確保するために不可欠です。国際海運は依然として世界貿易の基盤であり、潤滑油は商船の運航効率を維持し、メンテナンスコストを削減する上で重要な役割を果たしています。

- 例えば、国連貿易開発会議(UNCTAD)のデータによると、世界の海上貿易量は2023年に124億トンを超え、パンデミック後の力強い回復とコンテナ輸送、ドライバルク輸送、石油タンカーの需要増加を反映しています。船舶活動の急増は、推進システムや補機に使用されるエンジンオイル、船尾管潤滑油、油圧作動油の消費量の増加に直接つながります。

- こうした高まるニーズに応えるため、大手企業は高容量エンジンや先進的な海洋技術に対応するため、潤滑油ポートフォリオを強化しています。例えば、シェルマリンは、IMO 2020規制に準拠した低硫黄燃料で稼働するエンジン向けに開発されたシリンダーオイル、シェル・アレクシア40を発売しました。この製品は、変化する環境基準に適応しながら、エンジンの清浄性と燃費の向上をサポートします。

- さらに、東南アジア、中東、アフリカなどの地域における新たな海運拠点の出現と港湾インフラの拡張は、信頼性の高い船舶潤滑ソリューションの需要をさらに押し上げています。特にLNG船、コンテナ船、バルクキャリアの建造活動の増加も、潤滑油の消費を押し上げています。

- 船舶運航者が燃費向上、メンテナンス間隔の延長、排出ガス規制への適合確保にますます重点を置くようになるにつれ、高性能舶用潤滑油の役割はますます重要になっています。貿易量の拡大、船隊の拡大、そして性能最適化の間のダイナミックな相互作用により、今後数年間、舶用潤滑油市場の上昇基調が維持されると予想されます。

抑制/挑戦

「厳しい環境規制と代替推進技術への移行」

- 船舶用潤滑油市場は、ますます厳格化する環境規制と代替推進技術への移行の加速という大きな課題に直面しています。海洋汚染と温室効果ガスの排出を最小限に抑えることを目的とした規制枠組みは、潤滑油メーカーに対し、効果的かつ環境に適合した配合の開発を迫っており、多くの場合、研究開発費と生産コストの増加を伴います。

- 例えば、国際海事機関(IMO)の規制(IMO 2020硫黄分規制など)では、船舶は硫黄含有量が0.5%以下の燃料を使用することが義務付けられています。これらの変更により、新しい低硫黄燃料や排出ガス制御システムとの適合性を確保するために、潤滑油の配合に大幅な調整が必要になりました。これに対し、TotalEnergies Lubmarineなどの企業は、様々な燃料グレードに適合する潤滑油TALUSIA UNIVERSALを導入しました。これは、船舶運航者が排出ガス規制を遵守しながらシリンダーライナーの摩耗を最小限に抑えるのに役立ちます。しかし、急速な規制変更は、運航上の不確実性を高め、潤滑油プロバイダーと海運会社の両方に高いコンプライアンスコストを課す可能性があります。

- さらに、海運業界がLNG、水素燃料電池、電気推進といった代替推進システムへと徐々に移行していることは、従来の船舶潤滑油の需要にとって長期的な課題となっています。これらのクリーンな技術は、通常、潤滑油の種類を減らしたり、潤滑油の種類を変えたりすることで、従来の船舶潤滑油の消費量を削減します。例えば、特に新造船において、デュアルフューエルエンジンの採用が増加するにつれて、特定の従来のエンジン潤滑油の需要は減少すると予想されます。

- さらに、船主が脱炭素化の目標を達成しようとする中で、船舶に環境に優しいシステムを後付けしたり、完全に交換したりするための投資が増えており、従来の潤滑油ソリューションの需要パターンが混乱している。

- これらの課題を克服するには、潤滑油メーカーがイノベーションを加速し、エンジンメーカーと緊密に協力し、進化する推進ニーズを満たす製品ポートフォリオを適応させながら、世界中の管轄区域で多様かつ厳格化する環境基準を遵守する必要があります。

船舶用潤滑油市場の展望

市場は、製品タイプ、潤滑剤タイプ、用途、操作タイプ、海洋チャネル、および最終用途に基づいて分割されています。

- 製品タイプ別

製品タイプ別に見ると、船舶用潤滑油市場は鉱油、合成油、バイオベース油に分類されます。鉱油セグメントは、その幅広い入手性、費用対効果、そして幅広い船舶用エンジンや機器における実績ある性能により、2024年には約55.35%という最大の市場収益シェアを占めると予測されています。鉱油系潤滑油は、その経済性と従来のエンジン技術との互換性から、多くの商用船舶用途で好まれる選択肢となっています。

合成油セグメントは、極度の温度に耐え、優れた耐酸化性を備え、サービス間隔を延長できる高性能潤滑油への需要増加に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この傾向は、過酷なオフショア環境で稼働する新世代のエンジンや船舶において特に顕著です。

- 潤滑剤の種類別

潤滑油の種類に基づいて、船舶用潤滑油市場はシステムオイル、船舶用シリンダー潤滑油、トランクピストンエンジンオイル、その他に分類されます。船舶用シリンダー潤滑油セグメントは、大型外航船舶で使用される2ストロークエンジンにおいて重要な役割を果たしており、最も高い収益シェアを占めています。これらの潤滑油は、燃料燃焼によって生じる酸性の副産物を中和し、ライナーの摩耗を軽減するように特別に設計されています。トランクピストンエンジンオイルセグメントも大きなシェアを占めており、主に補助システムや小型船舶を駆動する中速4ストロークエンジンで使用されています。

- アプリケーション別

用途別に見ると、船舶潤滑油市場はディーゼルエンジンオイル、油圧オイル、タービンオイル、ギアオイル、伝熱流体、コンプレッサーオイル、グリース、その他に分類されます。ディーゼルエンジンオイルは、商用船舶におけるディーゼルエンジンへの依存度が高いことから、このセグメントの大部分を占めています。これらのオイルは、高負荷運転において重要な潤滑性能、熱安定性、そして堆積物に対する保護を提供します。油圧オイルは、クレーン、ウインチ、操舵装置、その他の船舶油圧システムに広く使用されているため、2番目に大きなセグメントを形成しています。タービンオイル、ギアオイル、コンプレッサーオイルの需要は、補助システムや発電設備を備えた船舶においても顕著です。

- 操作タイプ別

事業形態に基づいて、市場は内陸事業と沖合事業に分類されます。2024年には、深海貨物輸送、沖合石油・ガス探査、国際航路を運航する船舶からの潤滑油需要の高まりにより、沖合事業が最大のシェアを占めるでしょう。内陸事業は比較的小規模ですが、河川や沿岸貿易が盛んな地域、特に国内物流の発展に注力する新興国において重要な役割を果たします。

- マリンチャンネル

海洋チャネルに基づいて、市場はレクリエーション、産業、輸送の3つに分類されます。輸送セグメントは、海上貿易の世界的な拡大とコンテナ船、タンカー、貨物船の増加に牽引され、収益シェアで市場をリードしています。産業セグメントには、漁業、浚渫、海洋探査に従事する船舶が含まれ、特殊な潤滑油配合が求められます。プライベートヨットやボートを含むレクリエーションセグメントは、レジャーボートや海上観光の需要の高まりに伴い、着実に成長しています。

- 最終用途別

最終用途に基づいて、船舶潤滑油市場は石油・ガス、貨物船、タンカー、コンテナなどに分類されます。

貨物船セグメントは、国際水域を輸送される膨大なバルク貨物の量によって、最終用途市場の大部分を占めています。タンカー(石油、ガス、化学品)とコンテナ船も、厳しい運航要件と高いエンジン負荷を背景に、大きな貢献を果たしています。

船舶用潤滑油市場の地域分析

- 北米は、この地域の強力な海上貿易インフラ、大規模な沖合石油・ガス活動、および海洋排出ガスと機器の性能を管理する厳格な規制枠組みにより、2024年には約40.2%の最大の収益シェアで海洋潤滑油市場を支配します。

- 需要は、主要港の存在、貨物船やタンカー船の大規模な艦隊、そして艦隊の近代化と燃料効率の高い海上運航への継続的な投資によってさらに推進されている。

- さらに、メキシコ湾沖の探査、成熟した海運業界の存在、IMO 2020などの排出基準に準拠するための高性能で環境に優しい潤滑油の採用の増加により、米国は地域の船舶用潤滑油の消費をリードしています。

- 確立されたサプライチェーン、潤滑油配合の技術的進歩、そして大手船舶潤滑油メーカーの積極的な参加により、北米の世界市場における主導的地位がさらに強化されます。

米国船舶用潤滑油市場の洞察

米国の船舶用潤滑油市場は、2024年に北米最大の収益シェアを獲得しました。これは、同国の広範な海洋石油・ガス事業、高度な海洋インフラ、そして厳格な規制枠組みに支えられています。特にメキシコ湾岸は、船舶活動と石油探査が集中していることから、極めて重要な役割を果たしています。また、船舶近代化への継続的な投資と、環境適合潤滑油の使用増加も需要を押し上げています。大手潤滑油メーカーの存在と、IMO 2020の硫黄分規制への厳格な遵守は、米国の市場リーダーシップをさらに強化しています。

欧州船舶潤滑油市場の洞察

欧州の船舶用潤滑油市場は、予測期間中、持続可能性、脱炭素化、そして海事イノベーションへの地域的な取り組みを背景に、安定した年平均成長率(CAGR)で成長すると予測されています。オランダ、ドイツ、ギリシャといった国々は、海運セクターの隆盛と、規制主導による低硫黄およびバイオベースの潤滑油への移行により、需要を牽引しています。さらに、欧州連合(EU)のグリーンディールと代替燃料への投資は、次世代エンジンに適合する高性能潤滑油の需要を間接的に押し上げています。

英国の船舶用潤滑油市場の洞察

英国の船舶用潤滑油市場は、北海における洋上風力発電・エネルギープロジェクトの活発化、そして海洋における脱炭素化への注力に牽引され、予測期間中に有望な年平均成長率(CAGR)で成長すると予想されています。英国の海洋排出量削減に向けた積極的な政策と、ロンドンやサウサンプトンといった主要港における貿易の回復は、合成潤滑油およびハイブリッド潤滑油ソリューションの需要を押し上げています。持続可能な海上運航への注力も、船主による環境適合潤滑油(EAL)への移行を促しています。

ドイツの船舶用潤滑油市場の洞察

ドイツの船舶潤滑油市場は、港湾物流、内陸水路、そして造船業における同国のリーダーシップに支えられ、着実な成長が見込まれています。中央ヨーロッパの主要物流拠点であるドイツは、クリーンエネルギーとデジタルフリートマネジメントに注力しており、高度な船舶潤滑ソリューションに対する需要が高まっています。燃費効率の向上、排出量の削減、そしてハイブリッド推進システムとの互換性を実現する潤滑油は、商船や産業船隊において採用が拡大しています。

アジア太平洋地域の船舶用潤滑油市場の洞察

アジア太平洋地域の船舶潤滑油市場は、海上貿易の拡大、造船活動の活発化、沿岸エネルギーインフラの整備を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、韓国、インドといった主要経済国では、貨物取扱、港湾インフラ、国際排出規制への投資増加を背景に、船舶潤滑油の需要が急増しています。また、この地域は、競争力のある潤滑油製造と、各国政府の支援的な海洋政策の恩恵も受けています。

日本船舶用潤滑油市場の洞察

日本の船舶用潤滑油市場は、老朽化した船舶の近代化と環境に配慮した潤滑油への需要の高まりを背景に、緩やかながらも着実な成長を遂げています。日本の海運業界はエネルギー効率と持続可能性に関する目標と密接に連携しており、合成潤滑油や低粘度潤滑油の採用が進んでいます。さらに、自律航行や海洋デジタル化におけるイノベーションは、高性能でインテリジェントな潤滑システムへの需要を押し上げると予想されます。

中国船舶潤滑油市場の洞察

中国の船舶用潤滑油市場は、2024年にアジア太平洋地域最大の収益シェアを獲得しました。これは、中国の造船業の優位性、港湾施設の拡張、そして海上貨物の取扱量の多さに牽引されています。中国の急速な工業化と沿岸貿易の活発化は、商船および産業船舶における潤滑油の消費量の増加に貢献しています。政府による環境配慮型海運の推進と、国内の潤滑油生産とイノベーションの強化が相まって、内陸および沖合の潤滑油用途の成長を継続的に促進しています。

船舶用潤滑油の市場シェア

船舶用潤滑油業界は、主に、次のような定評のある企業によって牽引されています。

- ベルレイ社(米国)

- クエーカーケミカル社(米国)

- Zeller+Gmelin GmbH & Co. KG (ドイツ)

- Blaser Swisslube AG(スイス)

- レプソル(スペイン)

- クルーバー潤滑油(ドイツ)

- ペンゾイル(米国)

- フィリップス 66 (米国)

- ペトロチャイナ株式会社(中国)

- JX日鉱日石エネルギー株式会社(日本)

- ペトロブラス(ブラジル)

- ペトロフェルケミー(ドイツ)

- ブムウ化学工業株式会社(韓国)

- イノスペック(米国)

- シェルplc(英国)

- エクソンモービル(米国)

- BP plc(英国)

- 総エネルギー(フランス)

- ガルフ・オイル・インターナショナル(英国)

- ユニマリン社(米国)

- クエペット・ルブリカンツLLC(UAE)

世界の船舶用潤滑油市場の最新動向

- 2022年3月、シェルはPANOLINグループから環境配慮型潤滑油(ECL)事業の買収を完了しました。この取引には、製品処方、知的財産、PANOLINブランド、世界的な顧客基盤、技術、そしてECL製品ポートフォリオ全体が含まれます。

- 2021年6月、BP plcはインドのプネーにデジタルハブを設立し、事業を拡大しました。これは、デジタル機能を強化し、進化する市場の需要を満たす持続可能なソリューションを提供することを目的としていました。

- 2023年1月、TotalEnergies SEはCEPSAとアラブ首長国連邦(UAE)の上流事業資産を買収する契約を締結し、同地域での存在感を強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。