世界の医療自動化市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

53.34 Billion

USD

110.73 Billion

2024

2032

USD

53.34 Billion

USD

110.73 Billion

2024

2032

| 2025 –2032 | |

| USD 53.34 Billion | |

| USD 110.73 Billion | |

| % | |

|

世界の医療自動化市場セグメント:コンポーネント別(機器、ソフトウェア、サービス)、タイプ別(自動処方箋調剤・調剤、自動健康評価・モニタリング、自動画像処理、自動医療物流、リソース・人員追跡、医療ロボット・コンピュータ支援手術機器、治療自動化市場、手順・自動臨床検査・分析)、アプリケーション別(診断・モニタリング、治療、ラボ・薬局自動化、医療物流・トレーニング、その他)、接続性別(有線・無線)、流通チャネル別(直接入札、小売販売、オンライン販売、その他)、エンドユーザー別(病院、診断センター、薬局、研究室・研究所、在宅ケア、専門クリニック、外来手術センター(ASCS)、その他) - 2032年までの業界動向と予測

医療自動化市場規模

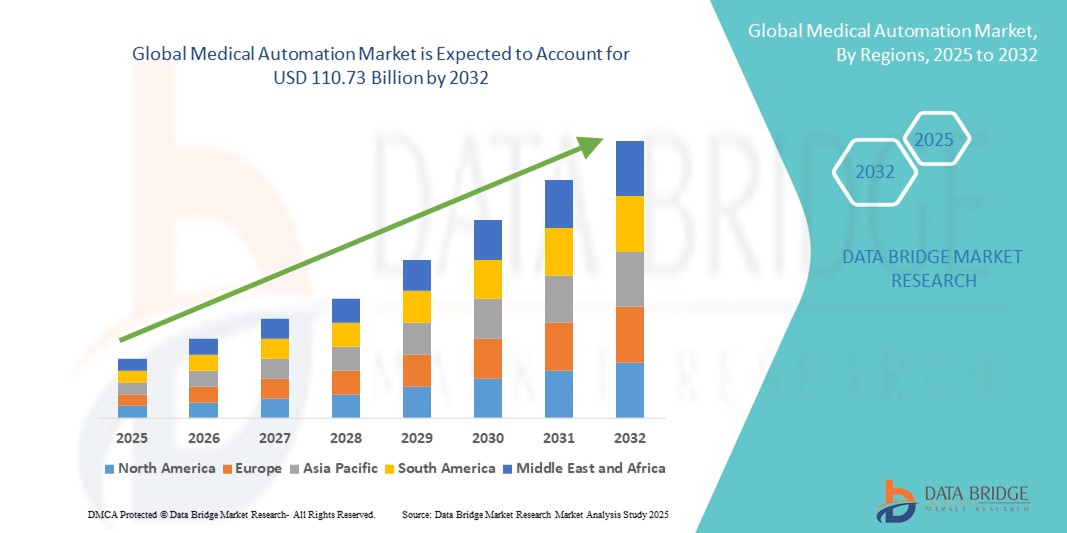

- 世界の医療自動化市場規模は2024年に533.4億米ドルと評価され、予測期間中に9.56%のCAGRで成長し、2032年までに1107.3億米ドル に達すると予想されています。

- 市場の成長は、主に医療施設における業務効率、精度、コスト削減のニーズの高まりと、ロボット工学、AI、自動化された実験システムの技術進歩によって推進されています。

- さらに、迅速な診断、患者の転帰改善、病院のワークフローの合理化に対する需要の高まりにより、医療自動化は現代の医療インフラに不可欠な要素として位置付けられています。これらの要因が相まって、医療自動化ソリューションの導入が加速し、市場の成長を大きく促進しています。

医療自動化市場分析

- ロボット工学、自動化された検査システム、AI駆動型診断ツールなどの医療自動化は、臨床および管理ワークフロー全体にわたって運用効率、精度、患者の安全性を向上させる能力により、現代の医療施設の基盤になりつつあります。

- 医療自動化の需要増加の主な要因は、より迅速な診断、人的ミスの削減、病院運営の最適化、そしてAI、機械学習、IoTなどの先進技術を医療プロセスに統合することである。

- 北米は、高度な医療インフラ、最先端技術の高度な導入、主要な市場プレーヤーの存在に支えられ、2024年には医療自動化市場で39.5%という最大の収益シェアを獲得し、市場を席巻しました。米国では、ロボット手術、自動化されたラボ検査、AIを活用した臨床意思決定支援システムが大幅に成長しています。

- アジア太平洋地域は、医療投資の増加、病院ネットワークの拡大、新興経済国における効率的で拡張可能かつ費用対効果の高い医療ソリューションの需要増加により、予測期間中に医療自動化市場で最も急速に成長する地域になると予想されています。

- ラボおよび薬局自動化セグメントは、高スループット、正確かつ再現性の高い検査の需要の増加と、デジタルヘルスケア管理システムとの統合により、2024年には医療自動化市場を支配し、42.2%の市場シェアを獲得しました。

レポートの範囲と医療自動化市場のセグメンテーション

|

属性 |

医療オートメーションの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療自動化市場の動向

AIとロボットによるインテリジェントな医療業務

- 世界の医療自動化市場における重要かつ加速的なトレンドとして、診断、治療、そして検査業務における人工知能(AI)、機械学習(ML)、そしてロボットシステムの統合が深化しています。この融合により、業務効率、精度、そして患者ケアの成果が向上しています。

- 例えば、ダヴィンチ手術システムなどのロボット支援手術システムは、外科医が低侵襲手術をより正確に実施することを可能にし、PathAIなどのAIを活用した診断プラットフォームは病理スライドの分析精度を向上させます。同様に、自動調剤システムは薬剤管理を効率化し、ミスを減らし、患者の安全性を向上させます。

- 医療自動化におけるAIの統合により、患者モニタリングのための予測分析、病院におけるワークフローの最適化、診断におけるインテリジェントな意思決定支援が可能になります。例えば、一部の自動化された検査プラットフォームでは、AIを活用して検査シーケンスを最適化し、異常をリアルタイムで検出します。病院におけるロボット工学は、サンプル処理、滅菌、物流といった反復作業を人間の介入を最小限に抑えて実行することで、運用効率をさらに向上させます。

- 自動化プラットフォームと電子医療記録(EHR)および病院管理システムとのシームレスな統合により、医療提供の様々な側面を一元的に監視・管理することが可能になります。医療スタッフは単一のインターフェースを通じて、診断、治療、在庫、患者データを管理できるため、統一された効率的でエラーの少ない環境が実現します。

- よりインテリジェントで相互接続された、データ駆動型の医療システムへのこのトレンドは、臨床業務への期待を根本的に変革しています。その結果、Intuitive Surgical、Siemens Healthineers、Philipsなどの企業は、予測分析、ワークフロー自動化、そして病院のITインフラとの相互運用性を統合したAI対応およびロボットソリューションを開発しています。

- 医療提供者が効率性、安全性、ケアの質を優先するにつれ、AI主導の意思決定支援、ロボット統合、デジタルヘルスケアプラットフォームとの相互運用性を提供する医療自動化ソリューションの需要が、病院、診断センター、研究機関全体で急速に高まっています。

医療自動化市場の動向

ドライバ

医療提供における効率性、正確性、患者の安全性へのニーズの高まり

- より迅速な診断、人的ミスの削減、病院運営の最適化に対する需要の高まりは、医療自動化の導入拡大の大きな原動力となっている。

- 例えば、シーメンス・ヘルスシナーズは2024年3月、放射線科のワークフローを加速し、診断精度を向上させるAI搭載の画像診断プラットフォームを発表しました。主要企業によるこのようなイノベーションは、予測期間中に医療自動化市場を牽引すると予想されます。

- 医療提供者は患者の転帰を改善し、運用コストを削減するという高まるプレッシャーに直面しており、医療自動化システムは、自動サンプル処理、予測分析、リアルタイムの患者モニタリングなどの高度な機能を提供し、手動プロセスに比べて圧倒的な利点をもたらします。

- さらに、スマート病院、EHRシステムの導入、IoT対応医療機器の統合の増加により、自動化は医療インフラの不可欠な要素となっています。

- 反復的なタスクの自動化、スタッフ配置の最適化、患者の遠隔モニタリングを可能にする機能は、市場の成長に大きく貢献しています。AIを活用した意思決定支援へのトレンドと、ユーザーフレンドリーな自動化ソリューションの利用可能性の向上は、先進国市場と新興国市場の両方で導入をさらに加速させています。

抑制/挑戦

高い導入コストと規制遵守のハードル

- 高度な医療自動化システムの導入には比較的高いコストがかかる上に、複雑な規制遵守要件も伴い、特に小規模な医療施設では、広範な導入が困難となっている。

- 例えば、高度なロボット手術プラットフォームや完全に自動化された検査システムには、多額の先行投資と継続的なメンテナンス費用が必要であり、予算が限られている病院や診療所では利用が制限される。

- さらに、患者データのプライバシー、医療機器の安全性、相互運用性に関する厳格な規制は、自動化ソリューションの導入を遅らせる可能性があります。企業は、FDA、CE、HIPAAなどの規制へのコンプライアンスを確保する必要があります。

- 拡張性と費用対効果の高いソリューション、医療従事者向けの研修プログラム、そして規制枠組みの遵守を通じてこれらの課題に対処することは、信頼を築き、より広範な導入を促進するために不可欠です。さらに、長期的なコスト削減、効率性の向上、そして患者アウトカムの改善に関する認識を高めることで、高額な初期投資に伴う障壁を軽減することができます。

- モジュール式で柔軟性があり、手頃な価格の自動化ソリューションを提供するための継続的なイノベーションは、これらの課題を克服し、市場の成長を維持するために不可欠です。

医療オートメーション市場の展望

市場は、コンポーネント、タイプ、アプリケーション、接続性、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- コンポーネント別

医療オートメーション市場は、コンポーネントに基づいて、機器、ソフトウェア、サービスに分類されます。ロボット手術システム、診断用画像装置、自動検査機器といった先進医療機器の導入増加により、機器が市場を牽引しています。これらの機器は、精度の向上、人的ミスの削減、患者の転帰改善に寄与するため、現代の医療施設に不可欠な存在となっています。病院や診断センターは、効率的なワークフローと信頼性の高いパフォーマンスをサポートする機器を重視しています。継続的な技術革新と、医療提供者による積極的な設備投資が、このセグメントの優位性を強化しています。さらに、先進国市場および新興国市場における自動画像診断システムおよび検査システムへの高い需要が、機器の大きな市場シェアを支えています。

予測期間中、複雑な医療自動化システムの保守、トレーニング、サポートの需要の高まりを背景に、サービスは急速に成長しています。医療提供者が自動化ソリューションを導入するにつれて、包括的なサービスパッケージによって最適なパフォーマンスが確保され、ダウンタイムが最小限に抑えられ、規制基準への準拠も可能になります。アウトソーシングされたバイオメディカルエンジニアリングサービス、技術サポート、設置支援も需要をさらに押し上げています。特に、病院の自動化が進み、遠隔医療サービスが台頭している地域では、成長が顕著です。このセグメントは、医療従事者に継続的なアップデートとトレーニングを提供するサブスクリプションベースのサービスモデルへの移行の恩恵を受けています。

- タイプ別

タイプ別に見ると、医療オートメーション市場は、自動処方箋調剤・調剤、自動健康評価・モニタリング、自動画像処理、自動ヘルスケア物流、資源・人員追跡、医療ロボット・コンピューター支援手術機器、治療オートメーション・処置、自動臨床検査・分析に分類されます。治療オートメーションは、ロボット支援手術、自動薬物送達システム、臨床転帰を改善する治療技術により、市場で大きな存在感を示しています。病院や専門クリニックは、合併症の軽減、精度向上、患者回復の促進を目的として、これらのソリューションを採用しています。ロボット工学と低侵襲手術における技術進歩が、臨床的受容の増加に支えられ、導入を促進しています。このセグメントは、先進医療システムにおける高性能外科用・治療用機器への投資増加の恩恵を受けています。病院のITシステムとの統合により、ワークフロー管理・モニタリング能力が向上し、現代の医療における重要な役割が強化されています。

処方箋の調剤と調剤の自動化は、投薬ミスの削減、薬局ワークフローの効率化、そして患者の安全性向上といったニーズを背景に、予測期間中に急速に成長しています。自動化により、処方から調剤までのプロセスが合理化され、正確性、迅速な配送、そして在庫管理の改善が実現します。病院、薬局、在宅ケア提供者では、業務効率を最適化するために、これらのソリューションの導入がますます増えています。規制要件や患者安全への取り組みも、これらのシステムの導入を後押ししています。これらのシステムを電子医療記録(EHR)と統合することで、服薬状況の追跡と服薬遵守が改善され、医療の質全体が向上します。

- アプリケーション別

アプリケーションに基づいて、医療オートメーション市場は、診断およびモニタリング、治療、ラボおよび薬局のオートメーション、医療物流およびトレーニング、その他に分類されます。ラボおよび薬局のオートメーションは、スループットの向上、人的エラーの削減、ラボおよび薬局業務における一貫した品質の確保などの能力により、42.2%の市場シェアで市場を支配しています。自動化システムは、サンプル分析、投薬、在庫管理を合理化し、業務効率と患者の安全性を向上させます。病院、診断センター、研究室では、ワークフローを最適化するためにこれらのシステムを導入するケースが増えています。EHRおよびデジタルヘルスケアプラットフォームとの統合により、プロセス制御が強化され、リアルタイムモニタリングが可能になります。このセグメントは、迅速な診断、規制遵守、そしてラボおよび薬局環境における高品質基準の必要性に対する需要の高まりから恩恵を受けています。オートメーションはまた、処理時間の短縮と手作業の削減を可能にし、市場での優位性を強化します。

予測期間中、診断とモニタリングは着実に成長しており、これは治療方針の決定を導くための正確でリアルタイムな患者データへのニーズに牽引されています。自動画像診断システム、患者モニタリング装置、そして臨床検査プラットフォームは、臨床精度を向上させます。AIと機械学習を診断に統合することで、予測的な洞察と疾患の早期発見が可能になります。病院や専門クリニックでは、患者の転帰を改善するために自動診断を導入するケースが増えています。遠隔モニタリング機能により、医療提供者は患者の健康状態を継続的に追跡し、積極的な介入を支援することができます。遠隔医療サービスの拡大は、自動診断およびモニタリングシステムの導入をさらに加速させます。

- 接続性別

医療オートメーション市場は、接続性に基づいて有線と無線に分類されます。無線接続は、その柔軟性、リアルタイムデータ伝送、そしてIoT対応デバイスとの容易な統合により、市場を牽引しています。無線対応システムは、遠隔モニタリング、遠隔医療、そして医療従事者と患者間のシームレスなコミュニケーションをサポートします。病院では、自動モニタリング、画像処理、ロボット手術のための無線ソリューションの導入がますます進んでいます。クラウドプラットフォームとの統合により、データ分析、予測保守、そして運用効率の向上が可能になります。臨床現場と在宅ケア現場におけるスマートヘルスケアエコシステムとコネクテッドデバイスの普及により、無線の導入が加速しています。

IoTベースの医療機器やスマートヘルスケアプラットフォームの普及により、ワイヤレスシステムも予測期間中に急速に成長しています。遠隔患者モニタリング、ウェアラブルヘルスデバイス、モバイル対応オートメーションは、ワイヤレス接続の恩恵を受けています。柔軟で拡張性の高いヘルスケアソリューションへのニーズが、特に遠隔医療、在宅ケア、外来診療の現場で導入を促進しています。ワイヤレス接続はインフラコストを削減し、シームレスなソフトウェアアップデートとデバイスの相互運用性を実現します。リアルタイムの患者データ収集と病院管理システムへの統合に対する需要の高まりも、成長をさらに加速させます。

- 流通チャネル別

流通チャネルに基づいて、医療自動化市場は直接入札、小売販売、オンライン販売、その他に分類されます。大規模病院、医療ネットワーク、公衆衛生システムは、標準化、規制遵守、長期サービス契約を目的として、自動化ソリューションを一括調達するため、直接入札が主流となっています。ロボット手術システムや自動化ラボ機器などの高価値機器は、通常、入札を通じて購入されます。このチャネルは、信頼性の高い納品、設置、サポートを保証します。一括調達はコスト削減と病院の調達ポリシーへの準拠を促進します。中央集権的な医療システムや政府支援病院がある地域では、直接入札の採用率が高くなっています。

医療調達のデジタル化の進展を背景に、オンライン販売は予測期間中に急速に成長しています。オンラインプラットフォームは幅広い製品ラインナップ、競争力のある価格設定、迅速な配送を提供することで、小規模な病院、診療所、在宅ケア提供者にとって魅力的な選択肢となっています。遠隔医療や遠隔患者モニタリングソリューションの普及により、オンライン導入はさらに加速しています。デジタルカタログ、eコマースポータル、そして消費者直販モデルは、調達を簡素化し、リードタイムを短縮します。オンライン販売は、特に新興市場において、低・中価格帯の自動化製品へのアクセスを容易にします。

- エンドユーザー別

エンドユーザーに基づいて、医療自動化市場は、病院、診断センター、薬局、研究室・研究所、在宅ケア、専門クリニック、外来手術センター(ASC)、その他に分類されます。病院は、高度な診断、治療、モニタリング機器への幅広い需要により、市場を牽引しています。患者数の増加、複雑なワークフロー、そして効率性と患者の安全性に対する要求が、自動化導入の推進要因となっています。病院は、多額の設備投資に支えられ、手術、薬局、検査室、患者モニタリングにおいて自動化を活用しています。病院のITシステムやEHRプラットフォームとの統合により、ワークフロー管理が強化されます。AIを活用した診断システムやロボット治療システムの継続的な導入により、病院は最大のエンドユーザーセグメントとしての地位を強化しています。

在宅ケアは、人口の高齢化、慢性疾患の増加、そして在宅ケアを望む患者の意向により、予測期間中に急速に成長しています。遠隔モニタリングデバイスや遠隔医療プラットフォームを含む在宅ケアの自動化は、継続的なケアを可能にし、患者のコンプライアンスを向上させ、入院再発率を低減します。ウェアラブルヘルスデバイス、IoTベースのモニタリングシステム、コネクテッドケアプラットフォームが、この導入を支えています。コスト効率と患者の利便性も、在宅ケアの自動化の成長を後押ししています。デジタルソリューションにより、医療提供者は患者の病状のリアルタイム追跡が可能になり、従来の病院環境以外でもケアの質を向上させることができます。

医療自動化市場の地域分析

- 北米は、高度な医療インフラ、最先端技術の高度な導入、主要な市場プレーヤーの存在に支えられ、2024年には医療自動化市場で39.5%という最大の収益シェアを獲得し、市場を席巻しました。米国では、ロボット手術、自動化されたラボ検査、AIを活用した臨床意思決定支援システムが大幅に成長しています。

- 北米の医療機関では、人的ミスの削減とワークフロー効率の向上を目指し、自動診断ツール、ロボット手術システム、検査自動化ソリューションの導入が進んでいます。病院や専門クリニックでは、患者数の増加や複雑な処置への対応を優先し、自動化を推進しています。

- 医療自動化の普及は、多額の研究開発投資、高額な医療費、そして高度な医療自動化機器を管理できる熟練した人材によって支えられています。AI、IoT、そしてコネクテッドヘルスケアプラットフォームの統合が進むことで、運用効率と臨床成果も向上します。

米国医療オートメーション市場インサイト

米国の医療自動化市場は、高度な医療インフラ、最先端医療技術の導入率の高さ、そして病院自動化への積極的な投資に牽引され、2024年には北米で最大の収益シェアを獲得しました。医療機関は、人的ミスの削減とワークフロー効率の向上を目指し、自動診断ツール、ロボット手術システム、検査自動化ソリューションの導入を加速させています。AI、IoT、そしてコネクテッドヘルスケアプラットフォームの統合が進むにつれ、病院、専門クリニック、研究機関における自動化の導入がさらに加速しています。さらに、デジタルヘルスと遠隔医療を支援する政府の取り組みや、民間企業による積極的な研究開発投資も、市場の成長を加速させています。患者の安全、業務効率、そして大量の患者への対応の必要性は、依然として需要を牽引する重要な要素となっています。

欧州医療自動化市場インサイト

欧州の医療自動化市場は、医療インフラの整備、業務効率化への需要の高まり、そして厳格な規制基準の強化を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。病院や診断センターは、ワークフローの効率化、ミスの削減、そしてEUの医療機器規制へのコンプライアンス確保のために自動化を導入しています。スマートホスピタルの普及とAIを活用した診断・治療システムの統合も、市場拡大を後押ししています。都市化、テクノロジーへの意識の高まり、そしてデジタルヘルスへの投資は、公的医療施設と民間医療施設の両方で自動化の導入を促進しています。さらに、欧州ではエネルギー効率が高く環境に優しい医療機器の普及が進み、自動化ソリューションの魅力が高まっています。

英国医療自動化市場インサイト

英国の医療自動化市場は、高度な病院自動化システム、デジタルヘルス技術、ロボット支援手術の導入拡大を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。患者の安全、効率性、そして人的ミスの削減への懸念から、病院、診断センター、そして検査室における自動化ソリューションの導入が進んでいます。英国の強力な医療ITインフラに加え、コネクテッドデバイスやデジタルヘルスプラットフォームの普及が、市場の成長を支え続けています。さらに、政府主導の遠隔医療、AI支援診断、スマートホスピタルプロジェクトを推進する取り組みも、導入をさらに加速させると予想されます。質の高い患者ケアと業務効率の向上が重視される中で、医療自動化技術への依存度はますます高まっています。

ドイツ医療自動化市場インサイト

ドイツの医療自動化市場は、予測期間中、技術革新、高度な医療インフラ、そして高品質基準への注力に支えられ、大幅なCAGRで拡大すると予想されています。病院や研究センターでは、効率性の向上と臨床ミスの削減を目指し、ロボット手術システム、自動臨床検査、薬局自動化ソリューションの導入が進んでいます。環境に優しくエネルギー効率の高い医療機器への需要も、市場の成長に貢献しています。医療自動化と病院情報システム、そしてAIを活用した分析プラットフォームとの統合はますます一般的になり、ワークフロー管理の改善につながっています。患者安全、精密診断、そして業務の最適化を重視するドイツは、高度な自動化ソリューションの導入を促進しています。

アジア太平洋地域の医療自動化市場インサイト

アジア太平洋地域の医療自動化市場は、都市化の進展、医療費の増加、そして中国、日本、インドなどの国々における先進医療技術の導入を背景に、予測期間中に最も高いCAGRで成長する見込みです。病院、診断センター、専門クリニックでは、効率性と患者ケアの向上を目指し、自動化された診断、治療、検査システムを急速に導入しています。デジタルヘルスケアとスマートホスピタルインフラを推進する政府の取り組みも、この導入をさらに促進しています。国内メーカーの台頭と費用対効果の高い医療自動化ソリューションは、新興市場へのアクセスを向上させています。患者の安全、精密診断、そして運用効率に対する意識の高まりは、この地域の市場成長を牽引する重要な要因です。

日本医療自動化市場インサイト

日本の医療自動化市場は、ハイテク医療エコシステム、人口の高齢化、そして患者の利便性と安全性への関心の高まりにより、勢いを増しています。ロボット支援手術、自動診断、遠隔医療ソリューションの導入は、効率性の向上とミスの削減を目指す病院や診療所によって推進されています。自動化システムとIoT対応デバイス、AI駆動型分析、電子カルテの統合により、ワークフローの最適化が促進されます。スマートホスピタル構想、技術革新、そして精密医療への日本の注力は、医療自動化の成長に貢献しています。高齢患者にとってより使いやすいソリューションへのニーズは、在宅ケアと臨床環境の両方で需要をさらに高めています。

インドの医療自動化市場に関する洞察

インドの医療自動化市場は、急速な都市化、中流階級人口の増加、医療施設における技術導入の増加に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。病院、診断センター、薬局は、業務効率の向上、患者ケアの改善、手作業によるミスの削減を目的とした自動化ソリューションを導入しています。デジタルヘルス、遠隔医療、スマート病院インフラを推進する政府の取り組みも、導入を加速させています。国内メーカーによる費用対効果の高い自動化ソリューションの提供に加え、患者の安全とワークフローの最適化に対する意識の高まりも、市場の成長を牽引しています。さらに、民間医療機関や多科医療機関の拡大も、インド全土における医療自動化システムの導入拡大に貢献しています。

医療オートメーション市場シェア

医療自動化業界は、主に、次のような定評のある企業によって主導されています。

- メドトロニック(アイルランド)

- シーメンス・ヘルシニアーズAG(ドイツ)

- アボット(米国)

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- BIOTRONIK SE & Co. KG (ドイツ)

- テルモ株式会社(日本)

- ストライカー(米国)

- インテュイティブ・サージカル社(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ジマー・バイオメット(米国)

- スミス・アンド・ネフュー(英国)

- アッヴィ社(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- ベックマン・コールター社(米国)

- 富士フイルムホールディングス株式会社(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- 三菱電機株式会社(日本)

- 日立製作所(日本)

世界の医療自動化市場の最近の動向は何ですか?

- 2025年7月、整形外科手術ロボットのイノベーターであるTHINK Surgicalは、b-ONE Ortho Corporation製のインプラントを自社のTMINI®ミニチュアロボットシステムに初めて搭載したと発表しました。この提携と画期的な出来事は、手術ロボットにおける「オープンプラットフォーム」のトレンドの高まりを浮き彫りにしています。オープンプラットフォームでは、ロボットシステムを複数のメーカーのインプラントと併用することで、外科医に幅広い選択肢を提供します。

- 2025年6月、ジョンソン・エンド・ジョンソン・メドテックは、外科手術における人工知能ソリューションの開発を加速するための新たなファンドの設立を発表しました。NVIDIAやAWSなどの企業と連携したこの取り組みは、手術室における課題を解決する有望なAIイノベーションを支援することを目的としています。これは、新たな医療自動化技術の開発に直接影響を与える、重要な企業活動です。

- 2024年12月、キヤノンメディカルシステムズUSAは、臨床ワークフローの効率化を目的としたAI搭載自動化プラットフォームを発表しました。このゼロクリックソリューションは、ディープラーニング技術を活用し、迅速かつ実用的な結果を提供し、スキャナーから臨床判断までシームレスに統合します。このプラットフォームは、患者のトリアージと治療計画の精度向上を目指しており、医療従事者に患者の転帰を改善するための正確なツールを提供します。

- 2024年3月、ヘルスケアワークフローソリューションのリーダーであるCapsa Healthcareは、新製品「NexPak自動包装システム」の発売を正式に発表しました。このシステムは、薬局に柔軟かつ拡張性の高い自動薬剤包装ソリューションを提供するために設計されています。NexPakは、医療機関と小売薬局の両方において、服薬アドヒアランスの向上とワークフローの合理化を目指しており、これは薬局自動化分野における重要な進歩です。

- 2021年5月、リコーUSAは、eFax紹介ソリューションで「臨床効率イノベーション」部門の2021年メドテック・ブレークスルー・アワードを受賞しました。このソリューションは、紹介プロセスの迅速化、患者の機密情報の保護、医療提供者の管理コストの削減を実現することで、デジタルヘルスおよび医療技術市場に革命をもたらします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。