世界の医療機器サイバーセキュリティソリューション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.22 Billion

USD

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

世界の医療機器サイバーセキュリティソリューション市場:ソリューション別(IDおよびアクセス管理ソリューション、ウイルス対策/マルウェア対策ソリューション、暗号化ソリューション、データ損失防止ソリューション、リスクおよびコンプライアンス管理、侵入検知システム/侵入防止システム、災害復旧ソリューション、分散型サービス拒否ソリューション、その他のソリューション)、タイプ別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他のセキュリティタイプ)、デバイスタイプ別(病院医療機器、ウェアラブルおよび外部医療機器、体内埋め込み型医療機器)、エンドユーザー別(医療提供者、医療機器メーカー、医療保険支払者) - 2032年までの業界動向と予測

医療機器サイバーセキュリティソリューション市場規模

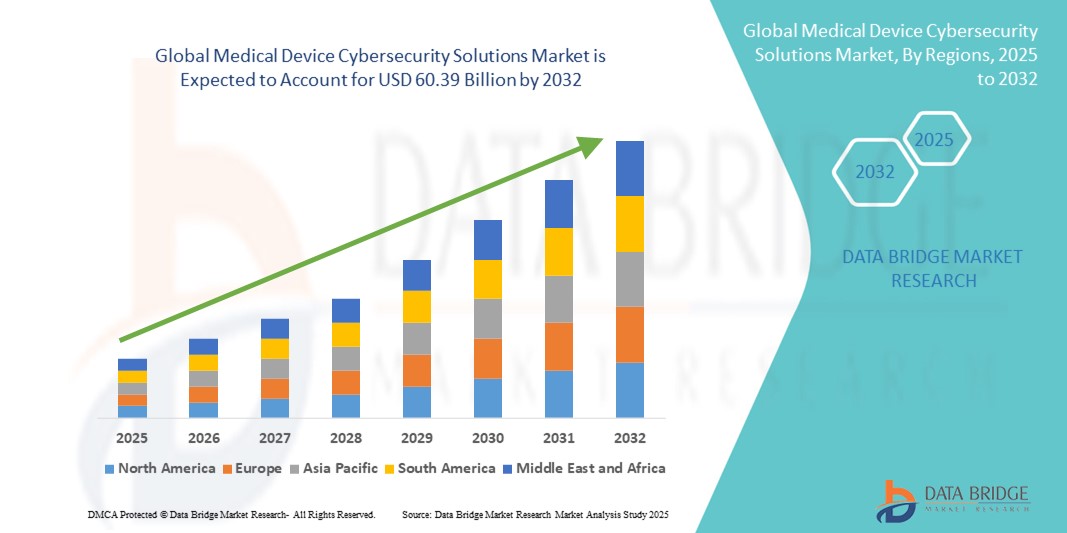

- 世界の医療機器サイバーセキュリティソリューション市場規模は2024年に122.2億米ドルと評価され、予測期間中に22.10%のCAGRで成長し、2032年には603.9億米ドル に達すると予想されています。

- 市場の成長は、コネクテッド医療機器、デジタルヘルス技術、遠隔医療プラットフォームの導入拡大に大きく牽引されており、医療機器と病院ネットワークやクラウドベースのシステムの統合が進んでいます。医療分野におけるこうしたデジタル変革は、患者データの保護と機器の完全性確保のための堅牢なサイバーセキュリティソリューションへの強い需要を生み出しています。

- さらに、データ侵害、ランサムウェア攻撃、重要な医療機器への不正アクセスに対する懸念の高まりにより、サイバーセキュリティソリューションは現代の医療インフラに不可欠な要素として確立されつつあります。これらの要因が重なり、医療機器のサイバーセキュリティソリューションの普及が加速し、業界の成長を大きく後押ししています。

医療機器サイバーセキュリティソリューション市場分析

- 医療機器のサイバーセキュリティソリューションは、接続された医療機器をサイバー脅威から保護し、患者の安全、データ保護、そして厳格な規制要件への準拠を確保する上で、ますます重要になっています。医療の急速なデジタル化、IoMT(医療機器のインターネット)の普及拡大、そしてサイバー攻撃の高度化により、この市場における高度なサイバーセキュリティソリューションの需要が高まっています。

- 医療機器のサイバーセキュリティソリューションに対する需要の高まりは、主に、接続された医療機器の急増、ランサムウェアやデータ侵害に対する脆弱性の高まり、HIPAA、FDAガイドライン、GDPRなどのコンプライアンス基準の厳格な施行によって促進されています。

- 北米は、高度な医療インフラ、デジタルヘルス技術の普及率の高さ、そして強力な規制環境を特徴とする、2024年の医療機器サイバーセキュリティソリューション市場において、最大の収益シェア40.5%を占め、市場を席巻しました。特に米国は、医療機関向けサイバーセキュリティへの多額の投資、サイバーリスクへの意識の高まり、そしてAI駆動型および自動化されたセキュリティプラットフォームに注力する既存企業とスタートアップ企業の両方によるイノベーションにより、大幅な成長を遂げています。

- アジア太平洋地域は、予測期間中、医療機器サイバーセキュリティソリューション市場において最も急速な成長が見込まれる地域であり、急速な都市化、コネクテッドヘルスケアシステムの導入拡大、医療サイバーセキュリティ強化に向けた政府による取り組みの増加を背景に、2025年から2032年にかけて9.5%の年平均成長率(CAGR)で成長すると予測されています。中国、インド、日本、韓国などの国々では、医療ITインフラへの投資が加速しており、市場拡大の大幅な加速が見込まれています。

- 病院医療機器セグメントは、人工呼吸器、輸液ポンプ、画像スキャナ、手術ロボットなどの救命医療機器が継続的な稼働と安全な運用を必要とするため、2024年には医療機器サイバーセキュリティソリューション市場を支配し、41.5%の最大の市場収益シェアを獲得しました。

レポートの範囲と医療機器サイバーセキュリティソリューション市場のセグメンテーション

|

特性 |

医療機器サイバーセキュリティソリューションの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療機器サイバーセキュリティソリューション市場動向

規制コンプライアンスと高度なセキュリティ統合による強化された保護

- 世界の医療機器サイバーセキュリティソリューション市場において、HIPAA、GDPR、FDAサイバーセキュリティガイドラインといった国際規制やセキュリティフレームワークへのコンプライアンスがますます重視されるようになり、重要かつ加速しています。医療提供者と医療機器メーカーは、罰則の回避、患者データの保護、そして臨床業務の中断防止のために、堅牢なサイバーセキュリティプロトコルの導入を優先しています。

- 例えば、大手ソリューションプロバイダーは、コンプライアンス対応のフレームワークを組み込んだサイバーセキュリティプラットフォームを導入し、病院や診療所が変化する規制要件に対応できるようにしています。企業は、リアルタイム監視、暗号化、パッチ管理を備えたソリューションを提供することで、世界的なサイバーセキュリティ基準に準拠し、医療機関における導入を促進しています。

- 医療機器のインターネット(IoMT)エコシステムにおける相互接続の拡大に伴い、安全な通信チャネル、侵入検知、リスク評価ツールの必要性が高まっています。高度なサイバーセキュリティソリューションには、継続的な脆弱性スキャンとデバイス認証システムが含まれており、不正アクセスを防ぎ、患者の機密情報を保護します。

- 医療機器のサイバーセキュリティと病院の広範なITインフラをシームレスに統合することで、脅威の一元的な監視、リスク管理の合理化、インシデント対応が容易になります。医療機関は単一のプラットフォームを通じて、臨床データのセキュリティとデバイスの機能の両方を管理し、信頼性と患者の安全を確保できます。

- より規制が厳しく、安全で、相互接続された医療機器環境へのこの傾向は、医療サイバーセキュリティの優先順位を根本的に変革しています。その結果、MedCryptやCynerioなどの企業は、リアルタイム監視、ゼロトラストセキュリティモデル、デバイス固有の保護フレームワークに特化したソリューションを開発しています。

- 病院、診療所、研究機関が規制遵守、患者の安全、サイバー攻撃に対する耐性をますます重視するようになり、医療機器のサイバーセキュリティソリューションに対する需要は、先進国と新興国の両方の医療市場で急速に高まっています。

医療機器サイバーセキュリティソリューション市場の動向

ドライバー

医療におけるセキュリティ上の懸念の高まりと急速なデジタル化により、ニーズが高まっています

- 医療提供者や医療機器を標的としたサイバー攻撃の増加と、デジタルヘルスエコシステムの導入の加速が相まって、医療機器のサイバーセキュリティソリューションに対する需要の高まりの大きな要因となっています。

- 例えば、2024年4月、米国食品医薬品局(FDA)は医療機器メーカー向けのサイバーセキュリティガイダンスを更新し、市販前セキュリティテストと市販後モニタリングの強化を強調しました。規制当局によるこうした取り組みや業界関係者との連携は、予測期間中の医療機器サイバーセキュリティソリューション業界の成長を牽引すると予想されます。

- 医療提供者が潜在的なセキュリティ脅威をより意識し、患者データの保護を強化するにつれて、高度なサイバーセキュリティソリューションは、脅威検出、データ暗号化、侵入防止、改ざん警告などの重要な機能を提供し、従来のITセキュリティシステムを大幅にアップグレードします。

- さらに、接続された医療機器、クラウドベースのプラットフォーム、AI駆動型医療システムの普及により、サイバーセキュリティは医療ITの不可欠な要素となり、病院情報システムや遠隔患者モニタリングプラットフォームとのシームレスな統合が可能になっています。

- 集中監視、コンプライアンス管理、そして複数のデバイスタイプにわたる機密データの保護能力の利便性は、医療提供者とメーカーの両方のセクターにおいて、医療機器サイバーセキュリティソリューションの導入を促進する重要な要因です。デジタルヘルス導入のトレンドと、ユーザーフレンドリーで規制に準拠したサイバーセキュリティオプションの利用可能性の増加も、市場の成長に寄与しています。

抑制/挑戦

サイバーセキュリティの脆弱性と高額な導入コストに関する懸念

- コネクテッド医療機器および医療ITシステムのサイバーセキュリティの脆弱性に関する懸念は、市場へのより広範な浸透にとって大きな課題となっています。医療機器はネットワーク接続とソフトウェアに依存しているため、ハッキング、ランサムウェア攻撃、データ漏洩の被害を受けやすく、医療機関は患者の安全とコンプライアンスについて不安を抱いています。

- 例えば、病院システムへのランサムウェア攻撃や患者の健康記録の漏洩に関する注目を集めた報告により、一部の機関は強力なサイバーセキュリティ対策なしに高度なコネクテッド医療技術を導入することを躊躇するようになった。

- 堅牢な暗号化、安全な認証プロトコル、脆弱性評価、定期的なソフトウェアアップデートを通じてこれらの懸念に対処することは、関係者間の信頼関係を築く上で不可欠です。IBM、Cisco、Fortinetなどの企業は、医療提供者や医療機器メーカーの安心感を高めるために、ソリューションにおいて高度な脅威検出機能とコンプライアンス管理機能を重視しています。

- さらに、高度な医療機器サイバーセキュリティシステムは、従来のITセキュリティシステムと比較して初期コストが比較的高いため、特に予算が限られている発展途上地域では、小規模な病院や医療施設にとって導入の障壁となる可能性があります。クラウドベースのセキュリティソリューションはサイバーセキュリティをより身近なものにしましたが、AI駆動型分析や高度なエンドポイント保護などのプレミアム機能は、多くの場合、より高額です。

- 技術の進歩によりコストは徐々に低下しているものの、堅牢なサイバーセキュリティに対する認識のプレミアム感が、特に予算を重視する医療機関にとって、広範な導入を阻む可能性があります。規制枠組みの強化、業界連携、そしてより手頃な価格の医療機器サイバーセキュリティソリューションの開発を通じてこれらの課題を克服することが、市場の持続的な成長にとって不可欠です。

医療機器サイバーセキュリティソリューション市場の範囲

市場は、ソリューション、タイプ、デバイスタイプ、エンドユーザーに基づいてセグメント化されています。

- ソリューション別

ソリューションに基づいて、医療機器サイバーセキュリティソリューション市場は、アイデンティティおよびアクセス管理ソリューション、ウイルス対策/マルウェア対策ソリューション、暗号化ソリューション、データ損失防止ソリューション、リスクおよびコンプライアンス管理、侵入検知システム/侵入防止システム、災害復旧ソリューション、分散型サービス拒否ソリューション、その他のソリューションに分類されます。アイデンティティおよびアクセス管理(IAM)ソリューションセグメントは、医療ネットワークにおける安全なユーザー認証、多要素認証、ロールベースのアクセス制御の実施における重要な役割を担い、2024年には27.0%という最大の市場収益シェアを占めました。IAMソリューションは、患者データの整合性を維持し、相互接続されたデバイスエコシステム全体にわたる不正アクセスを防止する上で極めて重要です。IAMを生体認証、集中型アイデンティティプラットフォーム、リアルタイムセッションモニタリングと統合することで、組織の信頼とコンプライアンスがさらに強化されます。HIPAA、GDPR、FDAサイバーセキュリティガイダンスなどの規制要件は、IAMが監査証跡とガバナンスを支援するため、引き続き採用を促進しています医療機関は、病院、診療所、遠隔医療プラットフォームにおけるスタッフ、デバイス、サードパーティユーザーのアクセス管理に、IAM(アイデンティティ・アクセス・アクセス・マネジメント)をますます活用しています。医療用モノのインターネット(IoMT)の導入拡大に伴い、拡張性と相互運用性に優れたセキュリティプラットフォームへのニーズが高まっていることから、IAMへの投資はさらに加速しています。

侵入検知システム/侵入防止システム(IDS/IPS)セグメントは、ランサムウェアやネットワーク侵入など、医療インフラを標的としたサイバー脅威の大幅な増加に牽引され、2025年から2032年にかけて20.1%という最も高いCAGR(年平均成長率)を達成すると予測されています。IDS/IPSソリューションは、病院や診療所にリアルタイム監視、異常検知、自動対応機能を提供し、早期の脅威軽減に不可欠です。行動分析、機械学習を活用した検出、集中型脅威インテリジェンスの統合により、検出精度が向上し、誤検知率が低下します。遠隔医療サービス、遠隔監視デバイス、クラウドホストシステムの急速な普及により攻撃対象領域が拡大し、高度なIDS/IPSの導入が求められています。さらに、積極的な脅威防御とインシデント対応計画に対する規制当局の期待も、これらのシステムの重要性を高めています。医療におけるサイバーセキュリティ戦略は、サイバーインシデント発生時のデバイスの整合性保護と臨床サービスの継続性確保を目的とした、堅牢なIDS/IPSレイヤーの構築から始まることが多くなっています。

- タイプ別

医療機器サイバーセキュリティソリューション市場は、タイプ別に、ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他のセキュリティに分類されます。医療機関は、画像診断システム、輸液ポンプ、EHRプラットフォーム、臨床ワークステーションを接続する複雑なネットワークを運用しており、安全なデータ転送が求められます。そのため、ネットワークセキュリティセグメントは2024年に35.3%という最大の市場収益シェアを占めました。次世代ファイアウォール、セキュアゲートウェイ、侵入防止などのネットワークセキュリティ対策は、病院インフラ内での脅威の横方向の移動を防ぐために不可欠です。集中型ネットワーク防御は、規制監査のコンプライアンスと監視も効率化します。特殊な医療機器にはセキュリティが組み込まれていないことが多いため、ネットワークセキュリティソリューションは悪意のあるアクティビティを検出してブロックするための重要な制御ポイントとして機能します。病院や医療IT部門は、複数の部門にまたがる広範な車両カバレッジと、脅威が重要なエンドポイントに到達する前に傍受する能力のために、ネットワークレベルの対策を好んでいます。安全なセグメンテーション、暗号化されたVPN、ゼロトラストネットワークアーキテクチャへの投資は、ネットワークセキュリティ投資の優位性を強化し続けています

クラウドセキュリティ分野は、電子医療記録(EHR)、遠隔医療、医用画像アーカイブ、遠隔診断ツールといったクラウドベースプラットフォームへの移行が進む中で、2025~2032年の間に19.9%という最も高いCAGR(年平均成長率)を達成すると予測されています。クラウドアクセスセキュリティブローカー(CASB)、セキュアAPIゲートウェイ、クラウドワークロード保護といったクラウドセキュリティソリューションは、転送中および保存中の医療データの保護にますます不可欠となっています。医療提供者は、特に国境を越えたデータストレージ要件へのコンプライアンス維持のため、クラウドネイティブ暗号化、IDベースのアクセス制御、リアルタイム侵害検出に投資しています。ハイブリッドクラウドアーキテクチャや分散型患者モニタリングシステムの台頭により、動的なクラウドセキュリティの必要性がさらに高まっています。医療におけるAI活用分析やビッグデータ活用といった急速なデジタル変革は、セキュアなクラウドフレームワークに依存しています。クラウドセキュリティは迅速に拡張できるため、大規模な病院システムとクラウドベースのインフラへの移行を進めている小規模クリニックの両方にとって魅力的な選択肢となっています。

- デバイスタイプ別

デバイスタイプに基づいて、医療機器サイバーセキュリティソリューション市場は、病院医療機器、ウェアラブルおよび体外式医療機器、体内埋め込み型医療機器に分類されます。人工呼吸器、輸液ポンプ、画像スキャナー、手術ロボットなどの救命医療機器は、継続的な稼働と安全な運用が求められるため、病院医療機器セグメントは2024年に41.5%という最大の市場収益シェアを占めました。これらのデバイスは高リスク環境で動作するため、患者の安全を脅かす可能性のあるサイバー脅威の主要な標的となります。病院機器向けにカスタマイズされたサイバーセキュリティソリューションは、臨床ワークフロー内でのパッチ管理、整合性チェック、および安全なファームウェアアップデートを確保する必要があります。病院は、これらのデバイスの複雑さと規制上の影響を考慮して、サイバーセキュリティ予算の大部分をこれらのデバイスの保護に割り当てています。病院のネットワーク防御と集中監視システムとの統合により、相互接続された医療インフラの保護がさらに強化されます。医療システムが接続デバイスの在庫を拡大するにつれて、病院に焦点を当てたサイバーセキュリティは依然として基盤となります

ウェアラブルおよび外部医療機器セグメントは、持続血糖値モニター、遠隔心拍トラッカー、遠隔医療センサーなど、消費者向けおよび臨床用のウェアラブルデバイスの爆発的な成長に牽引され、2025年から2032年にかけて18.4%という最も高いCAGRを達成すると予測されています。これらのデバイスは、医療提供者に安全に送信する必要がある機密性の高い個人の健康データを生成するため、暗号化、安全な無線プロトコル、デバイス認証の需要が高まっています。特にパンデミック後、遠隔患者モニタリングや在宅ケアへの移行に伴い、ウェアラブルデバイスのセキュリティへの依存度が高まっています。患者はプライバシーの確保と、データが傍受から保護されているという安心感を求めています。デバイスメーカーはこれを認識し、改ざん検出、安全なペアリング、OTA(無線)暗号化などのサイバーセキュリティ機能を設計段階から組み込んでいます。5Gの台頭とリアルタイムモニタリングを可能にするエッジコンピューティングにより、ウェアラブルデバイスはネットワークベースの攻撃に対する強力な防御を維持する必要があり、このセグメントにおけるセキュリティソリューションの成長を促進しています。

- エンドユーザー別

エンドユーザーに基づいて、医療機器サイバーセキュリティソリューション市場は、医療提供者、医療機器メーカー、医療保険者に区分されています。病院、診療所、外来センターが患者の診断、治療、データ管理に不可欠な多数の接続デバイスを導入していることから、医療提供者セグメントは2024年に38.2%という最大の市場収益シェアを占めました。患者記録の入手可能性、業務中断の可能性、救命機器の存在により、医療提供者はサイバー犯罪者にとって価値の高い標的となっています。これに対応して、医療提供者は、アクセス制御、ネットワークセグメンテーション、インシデント対応システムなどの階層化されたサイバーセキュリティ戦略に多額の投資を行い、継続性を維持し、規制基準を遵守しています。ランサムウェアの脅威の頻発とデータ侵害に対する規制上の罰金の増加は、支出をさらに押し上げています。臨床環境に合わせたソリューションをカスタマイズするためにサイバーセキュリティベンダーと連携することで、医療提供者セグメントの支配的な役割が強化されています

医療機器メーカーセグメントは、2025年から2032年にかけて17.8%という最も高いCAGRを達成すると予想されています。これは、FDAの文書化要件やEUのMDRガイドラインなど、規制当局の期待の高まりにより、設計段階からのセキュリティ実装が求められるためです。メーカーは、製品開発ライフサイクルにおいて、セキュアなファームウェアアップデート、ハードウェア暗号化、脅威テストなどを通じてサイバーセキュリティを組み込んでいます。サプライチェーン攻撃が増加する中、OEMはデバイスの機能だけでなく、流通経路やソフトウェアの来歴を保護するプレッシャーにさらされています。さらに、メーカーは市販後調査や脆弱性開示プログラムに取り組んでおり、サイバーセキュリティ企業と協力してパッチやアップデートをリリースすることで、医療用ハードウェア向けに最適化されたサイバーセキュリティプラットフォームを積極的に採用しています。医療機器メーカーは、デバイスフリートの調達条件として検証済みのサイバーセキュリティを求めており、市場の需要をさらに支えています。

医療機器サイバーセキュリティソリューション市場の地域分析

- 北米は、高度な医療インフラ、デジタルヘルス技術の高度な導入、強力な規制環境を特徴とし、2024年には医療機器サイバーセキュリティソリューション市場で40.5%という最大の収益シェアを獲得して市場を席巻しました。

- この地域の医療提供者とデバイスメーカーは、特に病院や接続デバイスに対するランサムウェアやフィッシング攻撃の増加を踏まえ、患者データを保護し、規制遵守を確保するためにサイバーセキュリティを優先しています。

- この市場は、大手サイバーセキュリティ企業の存在、強力なクラウド導入、医療環境向けにカスタマイズされたAI駆動型および自動化されたセキュリティソリューションへの継続的な投資によっても支えられています。

米国医療機器サイバーセキュリティソリューション市場洞察

米国の医療機器サイバーセキュリティソリューション市場は、医療機関からの多額の投資、サイバーリスクに対する意識の高まり、そして連邦政府による支援政策に後押しされ、2024年には北米で最大の収益を獲得しました。米国では、リアルタイムの脅威検知、ネットワークセグメンテーション、コンプライアンス監視を提供する高度なサイバーセキュリティプラットフォームの導入が加速しています。さらに、コネクテッド医療機器の増加と、FDA(米国食品医薬品局)によるメーカー向けサイバーセキュリティガイドラインの更新により、病院、クリニック、医療機器メーカーは包括的なセキュリティフレームワークの導入を迫られています。

欧州医療機器サイバーセキュリティソリューション市場洞察

欧州の医療機器サイバーセキュリティソリューション市場は、GDPRやEU医療機器規則(MDR)といった厳格なデータ保護規制の強化を主な要因として、予測期間を通じて大幅なCAGRで拡大すると予測されています。医療システムのデジタル化の進展、遠隔医療やクラウドベースのプラットフォームの導入により、地域全体で強固なサイバーセキュリティ対策の必要性が高まっています。欧州では、患者の安全とサイバー攻撃に対する組織のレジリエンス(回復力)を確保するために、医療機器の安全な接続、エンドポイント保護、そして規制に準拠したソリューションへの需要が高まっています。

英国の医療機器サイバーセキュリティソリューション市場に関する洞察

英国の医療機器サイバーセキュリティソリューション市場は、国民保健サービス(NHS)の急速なデジタル変革と、医療分野におけるコネクテッドデバイスの統合拡大に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。ランサムウェアインシデントやデータ侵害への懸念の高まりにより、医療提供者は暗号化、侵入検知、コンプライアンス管理機能を備えたサイバーセキュリティプラットフォームへの投資を迫られています。英国の強力な医療ITエコシステムと、政府が支援するデジタルヘルスセキュリティへの取り組みは、市場の成長をさらに促進すると予想されます。

ドイツ医療機器サイバーセキュリティソリューション市場洞察

ドイツの医療機器サイバーセキュリティソリューション市場は、データ保護、技術革新、そして規制遵守への同国の重点的な取り組みを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツのヘルスケアセクターは、増大するサイバーリスクを管理するため、安全なクラウドベースのインフラストラクチャと高度なエンドポイントセキュリティを積極的に導入しています。プライバシー重視でAIを活用したセキュリティプラットフォームへの需要は高まっており、これはデータの安全性と組織への信頼に対する国内消費者の期待と一致しています。政府が重要インフラ全体にわたるサイバーセキュリティコンプライアンスに力を入れていることも、市場での導入をさらに後押ししています。

アジア太平洋地域の医療機器サイバーセキュリティソリューション市場インサイト

アジア太平洋地域の医療機器サイバーセキュリティソリューション市場は、急速な都市化、コネクテッドヘルスケアシステムの導入拡大、そして医療サイバーセキュリティ強化に向けた政府による取り組みの増加を背景に、2025年から2032年の予測期間中に9.5%という最も高いCAGRで成長すると見込まれています。中国、インド、日本、韓国などの国々では、高度なサイバーセキュリティ対策を必要とする医療ITインフラ、クラウドベースの病院システム、遠隔医療プラットフォームへの投資が加速しています。サイバーセキュリティソリューションの低価格化に加え、国内ベンダーの増加と国際的な連携が相まって、地域全体の市場拡大が著しく促進されると予想されます。

日本医療機器サイバーセキュリティソリューション市場インサイト

日本の医療機器サイバーセキュリティソリューション市場は、ハイテクな医療インフラ、急速なデジタル化の進展、そして患者の安全に対する強い関心により、急速に成長しています。日本の病院や医療機関は、コネクテッドデバイスや遠隔医療プラットフォームの増加に伴い、サイバーセキュリティをますます重視するようになっています。高齢化の進展と、安全なデジタル医療システムを推進する政府の政策が、医療機器サイバーセキュリティソリューションの需要をさらに押し上げています。また、高度なサイバー脅威をリアルタイムで検知・軽減するために設計されたAI駆動型の自動化プラットフォームも成長しています。

中国医療機器サイバーセキュリティソリューション市場洞察

中国の医療機器サイバーセキュリティソリューション市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、強力なデジタル化への取り組み、そしてコネクテッド医療機器の急速な成長に支えられています。中国における「スマート病院」への取り組みと政府主導のデータセキュリティ法は、高度なサイバーセキュリティソリューションの導入を加速させています。グローバル企業と並んで、現地ベンダーは競争力のある価格設定と、公的および民間の医療施設におけるセキュリティシステムの広範な導入に貢献しています。医療機関に対するサイバー攻撃の頻度増加により、病院や医療機器メーカーは包括的なサイバーセキュリティソリューションの導入をさらに迫られています。

医療機器サイバーセキュリティソリューションの市場シェア

医療機器のサイバーセキュリティ ソリューション業界は、主に次のような定評ある企業によって主導されています。

- シスコ(米国)

- IBMコーポレーション(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- Koninklijke Philips NV (オランダ)

- ブロードコム(米国)

- マカフィーLLC(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズLtd.(イスラエル)

- パロアルトネットワークス(米国)

- ClearDATA(米国)

- DXCテクノロジー社(米国)

- Sophos Ltd.(英国)

- フォーティネット社(米国)

- ゼットスケーラー社(米国)

- ファイア・アイ社(米国)

世界の医療機器サイバーセキュリティソリューション市場の最新動向

- 2022年12月、パロアルトネットワークスは、医療環境における接続された医療機器を検出、セグメント化、保護するための専用ソリューションである医療IoTセキュリティの提供を発表しました。

- 2023年8月、MedCryptはプラットフォーム機能(HelmとGuardianの機能強化を含む)を拡張し、医療機器OEMを対象としたSBOM脆弱性管理、ランタイム保護、製品セキュリティインテリジェンスを提供しました。

- 2023年9月、米国食品医薬品局(FDA)は「医療機器におけるサイバーセキュリティ:品質システムの考慮事項と市販前申請の内容」と題する最終ガイダンスを発行し、デバイスの品質システムと市販前申請にサイバーセキュリティを組み込むことへの期待を明確にしました。

- 2024年3月、FDAは「市販前サイバーセキュリティガイダンスの選択的アップデート:FD&C法第524B条」の草案を発表し、サイバーデバイスの定義と市販前期待の明確化を提案し、メーカーにコンプライアンス作業を加速するよう促した。

- 2024年2月、Change Healthcare(UnitedHealth Groupの一部)が関与した大規模なランサムウェアインシデントによりサービスが中断され、医療ITにおけるサプライチェーンのシステム的な脆弱性が浮き彫りになりました。この出来事により、ベンダーとデバイスのセキュリティへの注目が大幅に高まりました。

- 2024年6月、病理学・検査サービスプロバイダーであるSynnovisへのランサムウェア攻撃により、ロンドン南東部のNHSサービスに広範囲にわたる混乱が生じました。その後の調査で、このインシデントは重要なサービス障害と関連付けられ、少なくとも1人の患者が死亡したことが報告されました。このインシデントにより、重要な医療サービスにおける運用上のレジリエンス(回復力)とサイバー保護に関する規制当局と医療提供者の緊急性が改めて高まりました。

- 2025年1月、FDAとCISAは、特定の患者モニター(例:Contec/Epsimedモデル)におけるサイバーセキュリティの脆弱性を公表し、医療提供者に不正アクセスの可能性について警告し、軽減策を促しました。これは、デバイスレベルのリスクが継続していることを強調しています。

- 2025年6月、FDAは市販前サイバーセキュリティガイダンスの更新版を発行し(2023~2024年の規制の勢いを継続)、医療機器の市販前および市販後のサイバーセキュリティ管理に関するメーカーの義務をさらに明確にしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医療機器サイバーセキュリティソリューション市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の医療機器サイバーセキュリティソリューション市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 市場ガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の医療機器サイバーセキュリティソリューション市場:調査スナップショット

2.4 前提

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

5.3 手術/処置の件数

5.4 中東地域の病院と泌尿器科医

6 業界インサイト

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスと提携

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 技術ロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引および戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併および買収

10.1.3 ライセンスおよびパートナーシップ

10.1.4 技術提携

10.1.5 戦略的売却

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12 償還枠組み

13 機会マップ分析

14 導入ベースデータ

15 バリューチェーン分析

16 医療経済

16.1 医療費

16.2 資本支出

16.3 設備投資の動向

16.4 設備投資の配分

16.5 資金調達源

16.6 業界ベンチマーク

16.7 全体のGDPに占めるGDP比率

16.8 医療システムの構造

16.9 政府の政策

16.1 経済発展

17 世界の医療機器サイバーセキュリティソリューション市場(提供製品別)

17.1 概要

17.2 ソリューション

17.2.1 アイデンティティおよびアクセス管理ソリューション

17.2.2 ウイルス対策/マルウェア対策ソリューション

17.2.3 暗号化ソリューション

17.2.4 データ損失防止ソリューション

17.2.5 リスクとコンプライアンス管理

17.2.6 侵入検知システム/侵入防止システム

17.2.7 災害復旧ソリューション

17.2.8 分散型サービス拒否攻撃ソリューション

17.2.9 その他のソリューション

17.3 サービス

17.3.1 マネージドサービス

17.3.2 プロフェッショナルサービス

18 世界の医療機器サイバーセキュリティソリューション市場(タイプ別)

18.1 概要

18.2 ネットワークセキュリティ

18.3 エンドポイントセキュリティ

18.4 アプリケーションセキュリティ

18.5 クラウドセキュリティ

18.6 その他のセキュリティの種類

19 世界の医療機器サイバーセキュリティソリューション市場(導入別)

19.1 概要

19.2 クラウド

19.2.1 プライベートクラウド

19.2.2 パブリッククラウド

19.2.3 ハイブリッドクラウド

19.3 オンプレミス

20 世界の医療機器サイバーセキュリティソリューション市場(デバイスクラス別)

20.1 概要

20.2 クラス1

20.3 クラス2

20.4 クラス3

21 世界の医療機器サイバーセキュリティソリューション市場(機器治療専門分野別)

21.1 概要

21.2 整形外科

21.3 循環器

21.4 創傷ケアと皮膚科

21.5 一般外科および形成外科

21.6 脊椎

21.7 生物学的製剤および配合剤

21.8 神経学および脳神経外科

21.9 イメージング

21.1 歯科

21.11 デジタルヘルス

21.12 体外診断

21.13 麻酔

21.14 その他

22 世界の医療機器サイバーセキュリティソリューション市場(機器タイプ別)

22.1 概要

22.2 病院医療機器

22.2.1 バイタルサインモニタリング装置

22.2.1.1. 血糖モニター

22.2.1.2. 心電図/心拍数モニター

22.2.1.3. 血圧モニター

22.2.1.4. マルチパラメータモニター

22.2.1.5. その他

22.2.2 画像診断システム

22.2.3 スマートインフュージョンポンプ

22.2.4 胎児モニタリング装置

22.2.5 その他

22.3 ウェアラブルおよび外部医療機器

22.3.1 糖尿病ケア

22.3.2 フィットネスモニタリング

22.3.3 睡眠トラッキング

22.3.4 その他

22.4 体内埋め込み型医療機器

22.4.1 ペースメーカー

22.4.2 植込み型心電図モニター

22.4.3 神経学的機器

22.4.4 補聴器

22.4.5 その他

22.5 その他

23 世界の医療機器サイバーセキュリティソリューション市場(企業規模別)

23.1 概要

23.2 大規模企業

23.3 中規模企業

23.4 小規模企業

24 世界の医療機器サイバーセキュリティソリューション市場(エンドユーザー別)

24.1 概要

24.2 受託研究機関

24.3 部品メーカー

24.4 OEM

24.5 医療機器メーカー

24.6 医療保険支払者

24.7 その他

25 世界の医療機器サイバーセキュリティソリューション市場、企業概要

25.1 企業株価分析:グローバル

25.2 企業シェア分析:北米

25.3 企業株価分析:ヨーロッパ

25.4 企業シェア分析:アジア太平洋地域

25.5 合併と買収

25.6 新製品の開発と承認

25.7 拡張

25.8 規制の変更

25.9 パートナーシップおよびその他の戦略的展開

26 世界の医療機器サイバーセキュリティソリューション市場(地域別)

世界の医療機器サイバーセキュリティソリューション市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

26.1 北米

26.1.1 米国

26.1.2 カナダ

26.1.3 メキシコ

26.2 ヨーロッパ

26.2.1 ドイツ

26.2.2 フランス

26.2.3 イギリス

26.2.4 ハンガリー

26.2.5 リトアニア

26.2.6 オーストリア

26.2.7 アイルランド

26.2.8 ノルウェー

26.2.9 ポーランド

26.2.10 イタリア

26.2.11 スペイン

26.2.12 ロシア

26.2.13 トルコ

26.2.14 オランダ

26.2.15 スイス

26.2.16 ヨーロッパのその他の地域

26.3 アジア太平洋

26.3.1 日本

26.3.2 中国

26.3.3 韓国

26.3.4 インド

26.3.5 オーストラリア

26.3.6 シンガポール

26.3.7 タイ

26.3.8 マレーシア

26.3.9 インドネシア

26.3.10 フィリピン

26.3.11 ベトナム

26.3.12 その他のアジア太平洋地域

26.4 南米

26.4.1 ブラジル

26.4.2 アルゼンチン

26.4.3 ペルー

26.4.4 コロンビア

26.4.5 ベネズエラ

26.4.6 その他の南米

26.5 中東およびアフリカ

26.5.1 南アフリカ

26.5.2 サウジアラビア

26.5.3 アラブ首長国連邦

26.5.4 エジプト

26.5.5 クウェート

26.5.6 イスラエル

26.5.7 その他の中東およびアフリカ

26.6 主要国別の主な洞察

27 世界の医療機器サイバーセキュリティソリューション市場、SWOT分析およびDBMR分析

28 世界の医療機器サイバーセキュリティソリューション市場、企業概要

29 ワイヤレス技術ベースのデバイスの会社概要

29.1 注文

29.1.1 会社概要

29.1.2 収益分析

29.1.3 地理的展開

29.1.4 製品ポートフォリオ

29.1.5 最近の開発

29.2 TRIMEDX

29.2.1 会社概要

29.2.2 収益分析

29.2.3 地理的展開

29.2.4 製品ポートフォリオ

29.2.5 最近の動向

29.3 DXCテクノロジーカンパニー

29.3.1 会社概要

29.3.2 収益分析

29.3.3 地理的展開

29.3.4 製品ポートフォリオ

29.3.5 最近の開発

29.4 類似性

29.4.1 会社概要

29.4.2 収益分析

29.4.3 地理的展開

29.4.4 製品ポートフォリオ

29.4.5 最近の動向

29.5 フォアスカウト

29.5.1 会社概要

29.5.2 収益分析

29.5.3 地理的展開

29.5.4 製品ポートフォリオ

29.5.5 最近の進展

29.6 テュフ ラインランド

29.6.1 会社概要

29.6.2 収益分析

29.6.3 地理的展開

29.6.4 製品ポートフォリオ

29.6.5 最近の開発

29.7 ATOS SE

29.7.1 会社概要

29.7.2 収益分析

29.7.3 地理的展開

29.7.4 製品ポートフォリオ

29.7.5 最近の開発

29.8 ブロードコム

29.8.1 会社概要

29.8.2 収益分析

29.8.3 地理的展開

29.8.4 製品ポートフォリオ

29.8.5 最近の動向

29.9 AT&Tの知的財産

29.9.1 会社概要

29.9.2 収益分析

29.9.3 地理的展開

29.9.4 製品ポートフォリオ

29.9.5 最近の開発

29.1 ソフォス株式会社

29.10.1 会社概要

29.10.2 収益分析

29.10.3 地理的展開

29.10.4 製品ポートフォリオ

29.10.5 最近の開発

29.11 クラウドウェーブ センサト サイバーセキュリティ

29.11.1 会社概要

29.11.2 収益分析

29.11.3 地理的展開

29.11.4 製品ポートフォリオ

29.11.5 最近の動向

29.12 ブーズ・アレン・ハミルトン社

29.12.1 会社概要

29.12.2 収益分析

29.12.3 地理的展開

29.12.4 製品ポートフォリオ

29.12.5 最近の動向

29.13 IBMコーポレーション

29.13.1 会社概要

29.13.2 収益分析

29.13.3 地理的展開

29.13.4 製品ポートフォリオ

29.13.5 最近の動向

29.14 クラウドストライク・ホールディングス

29.14.1 会社概要

29.14.2 収益分析

29.14.3 地理的展開

29.14.4 製品ポートフォリオ

29.14.5 最近の動向

29.15 インプリヴァータ株式会社

29.15.1 会社概要

29.15.2 収益分析

29.15.3 地理的展開

29.15.4 製品ポートフォリオ

29.15.5 最近の開発

29.16 パロアルトネットワークス

29.16.1 会社概要

29.16.2 収益分析

29.16.3 地理的展開

29.16.4 製品ポートフォリオ

29.16.5 最近の動向

29.17 インパーバ

29.17.1 会社概要

29.17.2 収益分析

29.17.3 地理的展開

29.17.4 製品ポートフォリオ

29.17.5 最近の開発

29.18 シスコシステムズ株式会社

29.18.1 会社概要

29.18.2 収益分析

29.18.3 地理的展開

29.18.4 製品ポートフォリオ

29.18.5 最近の開発

29.19 アブソリュートソフトウェア株式会社

29.19.1 会社概要

29.19.2 収益分析

29.19.3 地理的展開

29.19.4 製品ポートフォリオ

29.19.5 最近の動向

29.2 FORTRA LLC

29.20.1 会社概要

29.20.2 収益分析

29.20.3 地理的展開

29.20.4 製品ポートフォリオ

29.20.5 最近の動向

29.21 オールクリアID

29.21.1 会社概要

29.21.2 収益分析

29.21.3 地理的展開

29.21.4 製品ポートフォリオ

29.21.5 最近の動向

29.22 ARMIS INC

29.22.1 会社概要

29.22.2 収益分析

29.22.3 地理的展開

29.22.4 製品ポートフォリオ

29.22.5 最近の動向

29.23 クラロティ

29.23.1 会社概要

29.23.2 収益分析

29.23.3 地理的展開

29.23.4 製品ポートフォリオ

29.23.5 最近の動向

29.24 トレンドマイクロ株式会社

29.24.1 会社概要

29.24.2 収益分析

29.24.3 地理的展開

29.24.4 製品ポートフォリオ

29.24.5 最近の動向

29.25 GEヘルスケア

29.25.1 会社概要

29.25.2 収益分析

29.25.3 地理的展開

29.25.4 製品ポートフォリオ

29.25.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社の調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります

30 関連レポート

31 アンケート

32 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。