世界の医療機器エンジニアリング市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

世界の医療機器エンジニアリング市場のセグメンテーション、サービスタイプ別(製品イノベーション&デザイン/工業デザインサービス、プロトタイピングサービス、電子工学サービス、ソフトウェア開発&テストサービス、コネクティビティ&モビリティサービス、サイバーセキュリティサービス、製品テストサービス、規制コンサルティングサービス、製品サポート&メンテナンスサービス)、デバイスタイプ別(診断画像機器、外科機器、患者モニタリングデバイス&ライフサポートデバイス、医療用レーザー、体外診断用機器、その他の医療機器) - 2032年までの業界動向と予測

医療機器エンジニアリング市場分析

医療機器エンジニアリング市場は、ヘルスケア技術の進歩、研究開発投資の増加、そして革新的な医療ソリューションへの需要の高まりを背景に、力強い成長を遂げています。市場規模は5.8%以上のCAGRで成長すると予測されており、業界は低侵襲デバイス、ウェアラブルヘルス技術、 AIとIoTを活用した診断ツールの開発から恩恵を受けています。この成長に影響を与える主な要因としては、世界的な人口高齢化と慢性疾患の増加が挙げられ、これらの疾患の効果的な管理には高度な医療機器が不可欠です。EUのMDR(医療機器規制)やFDAの厳格な要件といった規制の変更は、企業がコンプライアンスと安全性を確保するために高品質なエンジニアリングソリューションへの投資を促しています。3Dプリンティング、ロボット工学、スマートマテリアルといった技術の進歩は、医療機器エンジニアリングを変革させています。これらのイノベーションは、試作の迅速化、コスト効率の向上、そしてデバイス機能の向上を可能にします。製造コストの低下と医療インフラの発展を背景に、アジア太平洋地域は医療機器エンジニアリングの重要な貢献者として台頭しています。高額な研究開発費や規制上のハードルといった課題は依然として残っていますが、診断、治療、モニタリングシステムにおける最先端の医療機器への需要は、業界にとって前向きな軌道を確実なものにしています。デジタルヘルスソリューションの統合は、この市場をさらに推進するでしょう。

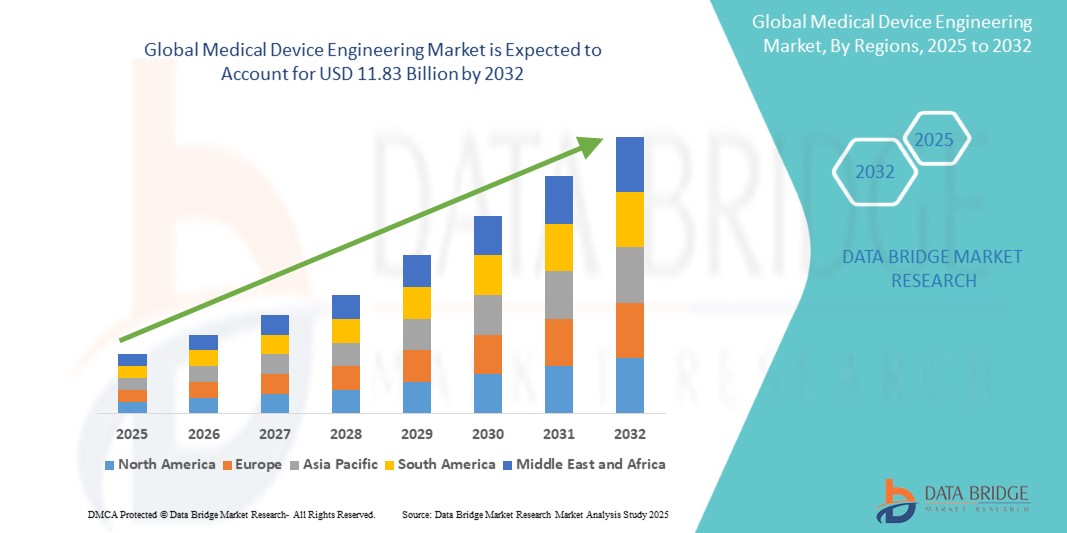

医療機器エンジニアリング市場規模

世界の医療機器エンジニアリング市場規模は、2024年に76億6,000万米ドルと評価され、2025年から2032年の予測期間中に5.8%のCAGRで成長し、2032年には118億3,000万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジマーケットリサーチがまとめた市場レポートには、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

医療機器エンジニアリング市場の動向

「医療機器における人工知能(AI)と機械学習(ML)の統合」

医療機器エンジニアリング市場における最も変革的なトレンドの一つは、人工知能(AI)と機械学習(ML)機能の統合です。AIとMLは、医療機器が診断、データ分析、個別治療の推奨といったより高度な機能を実行できるようにし、新世代の「スマート」医療機器への道を切り開きます。

AI搭載の医療機器は、複雑なデータセットを分析し、人間の操作者には見分けられないパターンを特定することができます。例えば、MRIやCTスキャナーなどの画像診断装置に組み込まれたAIアルゴリズムは、放射線科医が腫瘍、骨折、血栓などの異常をより正確かつ早期に検出するのに役立ちます。これにより、医療従事者はより迅速かつ正確な診断を行うことができ、患者の転帰改善につながります。AI搭載機器は、患者固有の生理学的データ、病歴、遺伝情報を分析することで、個別化された治療計画を作成できます。これは特に腫瘍学などの分野で有用であり、患者の腫瘍の特定の遺伝子プロファイルに合わせて治療を調整することで、治療効果を向上させることができます。

レポートの範囲と医療機器エンジニアリング市場のセグメンテーション

|

属性 |

農業用ローラーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

米国、カナダ、メキシコ、ドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、その他の中東およびアフリカ諸国、ブラジル、アルゼンチン、その他の南米諸国 |

|

主要な市場プレーヤー |

L&T Technology Services Limited (インド)、Infosys Limited (インド)、HCL Technologies Limited (インド)、Cyient (インド)、Wipro (インド)、Tech Mahindra Limited (インド)、TATA Consultancy Services Limited (インド)、FLEX LTD (米国)、Capgemini (フランス)、Embien Technologies India Pvt Ltd. (インド)、Alten Group (フランス)、Accenture (アイルランド)、Consonance (ポーランド)、Althea Group (米国)、MED INSTITUTE (米国)、Saraca Solutions Private Limited (インド)、Nemedio Inc. (米国)、Sternum (イスラエル)、Medcrypt (米国)、MCRA, LLC (米国)、North American Science Associates, LLC (米国)、MedQtech (スウェーデン)、Veranex (米国)、Ontogen Medtech LLC (米国)、Seisa Media (米国)、および Simplexity Product Development (米国)。 |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

医療機器エンジニアリング市場の定義

医療機器工学は、病気の診断、治療、モニタリング、予防など、医療目的で使用される機器の設計、開発、製造に重点を置いた学際的な分野です。機械工学、電気工学、ソフトウェア工学、そして生物医学工学の原理を統合し、ウェアラブル健康モニターや画像システムから低侵襲手術器具や義肢に至るまで、革新的で信頼性の高い機器を開発します。この分野では、厳格な規制基準への準拠、安全性、そしてユーザー中心設計を重視し、有効性と患者の快適性を確保しています。材料科学、ロボット工学、そしてAIやIoTなどのデジタルヘルス技術の進歩は、医療成果の向上を目指して医療機器工学を変革しつつあります。

医療機器エンジニアリング市場の動向

ドライバー

- 慢性疾患の有病率の増加

心血管疾患、糖尿病、がん、呼吸器疾患といった慢性疾患の増加は、医療機器エンジニアリング市場の主要な牽引役となっています。慢性疾患は長期にわたる疾患であり、多くの場合、生活習慣に起因しており、継続的なモニタリング、管理、そして治療が必要です。高齢化、都市化、そして座りがちな生活習慣といった要因によりこれらの疾患が増加するにつれ、診断、モニタリング、そして治療を支援する医療機器の需要が高まっています。糖尿病や心血管疾患といった疾患は、継続的なモニタリングを必要とします。血糖値モニター、心拍数モニター、さらにはウェアラブル心電図といった機器は、患者にとって不可欠なものとなっており、リアルタイムの健康状態の追跡や有害事象への迅速な対応を可能にしています。

例えば、国際糖尿病連合(IDF)の2021年報告書によると、成人人口(20~79歳)の10.5%が糖尿病を患っており、その半数近くが自分が糖尿病を患っていることに気づいていません。IDFの予測によると、2045年までに成人の8人に1人、約7億8,300万人が糖尿病を患うようになり、これは46%の増加となります。

慢性疾患の管理に使用される医療機器の需要は、ポータブルで使いやすく、費用対効果の高い機器の革新を促し、医療へのアクセスを向上させています。例えば、医療従事者にリアルタイムでデータを送信するコネクテッドデバイスの開発は、患者レベルとシステムレベルの両方で慢性疾患管理の課題解決に貢献しています。この傾向は今後さらに拡大すると予想され、医療機器エンジニアリング市場の成長に大きく貢献するでしょう。

- 医療機器における技術の進歩

急速な技術革新は医療機器エンジニアリング市場を強力に牽引し、機器の再構築と機能強化を促しています。人工知能、ロボット工学、3Dプリンティング、生体適合性材料といった分野における進歩は、より高精度で自動化され、個々の患者ニーズへの適応性も備えた高度な医療機器の開発を可能にしています。これらの先進技術の導入により、医療機器市場は、より効果的で効率的、かつ患者中心のソリューションに対する高まる需要に対応することが可能になっています。これらの技術に投資する企業は、臨床医にとって使いやすく、臨床的ベネフィットを高める革新的な機器を提供することで、市場シェアを獲得する態勢を整えています。例えば、フィリップスはIntelliSpace AIワークフロースイートなどの診断用画像機器にAIを活用しています。このプラットフォームは、AIを活用して画像品質を向上させ、診断ワークフローを迅速化し、より早期かつ正確な診断を支援します。放射線科医が画像診断業務を効率化し、患者の転帰を改善できるように設計されています。世界中の医療システムがこれらの先進的なソリューションを導入するにつれて、医療機器エンジニアリング市場は技術進歩に牽引され、力強い成長を遂げると予想されます。

機会

- ウェアラブルデバイスと遠隔監視デバイスの拡大

遠隔医療の増加と積極的な健康管理の需要により、ウェアラブルおよび遠隔モニタリングデバイスは、医療機器エンジニアリング市場において大きなビジネスチャンスを生み出しています。スマートウォッチ、持続血糖値モニター、心電図モニターなどのこれらのデバイスは、従来の臨床現場以外でもリアルタイムの健康モニタリングを可能にします。心拍数、酸素レベル、血糖値などのバイタルサインを追跡できるため、患者データを継続的に提供し、個人がより効果的に健康を管理できるようになります。ウェアラブルデバイスは、糖尿病、高血圧、心臓病などの慢性疾患を抱える患者にとって計り知れない価値を提供します。予防医療への意識の高まりとウェアラブル技術への投資の増加により、このセグメントは大幅な成長が見込まれています。市場調査によると、ウェアラブル医療機器セグメントは今後10年間で高いCAGRで成長し、医療機器市場全体の拡大に大きく貢献すると予想されています。

例えば、2024年8月、デクスコムは、新しい市販の持続血糖モニターSteloが米国で正式に購入可能になったと発表しました。Steloグルコースバイオセンサーシステムは、インスリンを使用していない18歳以上の人の血糖値を継続的に測定、記録、分析、および表示することを目的とした、市販(OTC)の統合型持続血糖モニター(iCGM)です。Steloグルコースバイオセンサーシステムは、正常(正常血糖)および低血糖または高血糖(異常血糖)の血糖値を検出するのに役立ちます。Steloグルコースバイオセンサーシステムは、食事や運動などのライフスタイルや行動の変化が血糖値の変動にどのように影響するかをユーザーがよりよく理解するのにも役立ちます。したがって、ウェアラブルデバイスとリモートモニタリングデバイスの可用性の向上は、予測期間中の市場の成長を促進すると予想されます。

- 低侵襲手術機器の需要増加

低侵襲手術への移行は、医療機器エンジニアリングにとって新たな大きなチャンスをもたらします。腹腔鏡手術器具、ロボット支援手術ツール、内視鏡手術装置などの低侵襲手術(MIS)機器は、回復時間を短縮し、外傷を軽減し、術後合併症を最小限に抑えます。患者と医療従事者が入院期間の短縮と転帰の改善を求める中、MIS機器市場は拡大しています。MIS技術は切開部が小さいため、感染、疼痛、瘢痕のリスクが軽減されます。例えば、ロボット支援手術は、心臓外科手術や整形外科手術などの複雑な手術において、より高い精度を実現し、転帰と回復時間を改善します。

この傾向は、ロボット工学、イメージング、手術ツールにおける技術の進歩によって後押しされています。MISデバイス市場は、特に整形外科、心臓血管、消化器系のアプリケーションにおいて高い需要が見込まれており、堅調な成長が見込まれています。また、慢性疾患に対する外科的介入を必要とする高齢化社会の到来も、MIS技術による合併症の低減と早期回復を可能にすることで、市場機会の拡大に貢献しています。例えば、Stryker社のMakoシステムは、ロボット支援プラットフォームであり、整形外科医が高精度で低侵襲な膝関節置換手術や股関節置換手術を実施できるようにします。Makoシステムは3Dイメージングとロボットアームを統合し、手術精度の向上と患者ごとの手術計画を可能にします。この種のデバイスの導入は、予測期間中の市場成長を後押しするでしょう。

制約/課題

- 規制遵守と承認の遅延

医療機器エンジニアリング業界が直面する最も重大な課題の一つは、複雑かつ厳格な規制要件への対応です。規制当局の承認を得るには、医療機器は安全性と有効性を証明するための厳格な試験と臨床試験を受けなければなりません。このプロセスは時間と費用を要し、製品の発売や市場参入の遅れにつながることがよくあります。さらに、規制環境は常に変化しており、新たな規制や規格が導入されています。これは、最新の要件を常に把握し、それに応じて製品を適応させなければならないメーカーにとって、さらなる課題を生み出す可能性があります。

さらに、規制環境は国によって大きく異なる可能性があります。複数の市場で承認を取得するには、複雑でコストのかかるプロセスが必要になる場合があります。これは、医療機器の世界的な流通を阻害し、市場へのアクセスを制限する可能性があります。

- 医療機器の初期費用が高い

医療機器の高コストは、医療機器エンジニアリング市場の成長を阻む大きな障壁となっています。高価な材料、複雑な製造プロセス、そして厳格な規制要件が、これらの機器の全体的なコストを押し上げています。その結果、特に発展途上国の医療機関は、先進的な医療技術の導入に苦労し、市場への導入が制限される可能性があります。さらに、高価格は、研究開発への投資や規制基準の遵守に必要な資金力を持たない中小企業によるイノベーションを阻害する可能性もあります。これは、新技術へのアクセスと拡張性を制限する要因となります。

例えば、米国科学保健評議会によると、医療機器のコストはほとんど言及されていません。医療費の約5%、つまり2017年には約1,200億ドルを占めています。そのため、医療機器の高コストは医療機器エンジニアリング市場の成長を抑制しています。

医療機器エンジニアリング市場の展望

市場はサービスタイプとデバイスタイプに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場インサイトを提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

サービスタイプ

- 製品イノベーション&デザイン/工業デザインサービス

- プロトタイピングサービス

- 電子工学サービス

- ソフトウェア開発およびテストサービス

- コネクティビティおよびモビリティサービス

- サイバーセキュリティサービス

- 製品テストサービス

- 規制コンサルティングサービス

- 製品サポートおよびメンテナンスサービス

デバイスタイプ

- 診断画像機器

- 手術器具

- 患者モニタリング装置および生命維持装置

- 医療用レーザー

- 体外診断用機器

- その他の医療機器

医療機器エンジニアリング市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、デバイスの種類、サービスの種類別に提供されます。

市場に含まれる国は、米国、カナダ、メキシコ、ドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、その他の中東およびアフリカ諸国、ブラジル、アルゼンチン、その他の南米諸国です。

北米は、医療機器技術の進歩、医療費の高騰、そして主要プレーヤーの存在により、市場を牽引すると予想されています。さらに、医療機器の高コストと高い普及率が、市場の成長をさらに促進すると予想されます。

アジア太平洋地域は、急速な人口増加により、最も高い成長率を示すと予想されています。医療セクターの近代化に向けた政府の取り組みと投資、そして先進医療機器の利点に対する人々の意識の高まり、そして医療機器分野のスタートアップ企業の急増が、市場の拡大に貢献しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。川下・川上バリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地ブランドや国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

医療機器エンジニアリング市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動する医療機器エンジニアリングのマーケットリーダーは次のとおりです。

- L&Tテクノロジーサービスリミテッド(インド)

- インフォシス・リミテッド(インド)

- HCLテクノロジーズ・リミテッド(インド)

- Cyient(インド)

- ウィプロ(インド)

- テックマヒンドラリミテッド(インド)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- フレックス株式会社(米国)

- キャップジェミニ(フランス)

- エンビエン・テクノロジーズ・インディア・プライベート・リミテッド(インド)

- アルテングループ(フランス)

- アクセンチュア(アイルランド)

- 子音(ポーランド)

- アルテアグループ(米国)

- MED INSTITUTE(米国)

- Saraca Solutions Private Limited (インド)

- ネメディオ株式会社(LOUSE)

- 胸骨(イスラエル)

- Medcrypt(米国)

- MCRA LLC(米国)

- ノースアメリカンサイエンスアソシエイツLLC(米国)

- MedQtech(スウェーデン)

- ベラネックス(米国)

- オントジェン・メドテックLLC(米国)

- スタンドメディア(米国)

- シンプレクシティ製品開発(米国)

医療機器エンジニアリング市場の最新動向

- 2023年11月、L&Tテクノロジーサービスリミテッド(LTTS)(インド)は、NVIDIAコーポレーション(米国)と提携し、医療機器、特に内視鏡用のソフトウェア定義アーキテクチャを開発し、画質と製品の拡張性の向上を目指しました。

- 2023年10月、アルテングループ(フランス)は東日本工業大学(日本)を買収しました。この買収は、アルテンが日本におけるエンジニアリング能力を強化し、市場でのプレゼンスを高め、地域におけるリーディングエンジニアリングサービスプロバイダーとしての地位を確立するという戦略を支えるものです。

- 2022年1月、HCLテクノロジーズ・リミテッド(インド)はスタースキーマ(米国)を買収しました。これにより、HCLのデジタルエンジニアリング能力、特にダスタエンジニアリングが強化され、中央および東ヨーロッパでの展開範囲が拡大します。

- 2024年9月、人間工学に基づいた顕微鏡および測定システムの設計、製造、輸出を手掛ける英国のVision Engineeringは、特許取得済みの光学実体顕微鏡技術を低コストで実現するエントリーレベル製品「OPTA」を発売しました。1,200ドル未満で購入可能で、3種類のスタンドと2種類のレンズから選択可能なOPTAは、Vision Engineeringの画質、人間工学に基づいた設計、そして使いやすさをユーザーが享受するためのエントリーレベルを一新します。この製品は、画質と人間工学を向上させ、高度な顕微鏡検査をより身近なものにすることを目的としています。この種のデバイスの発売は、医療機器エンジニアリング市場の成長を後押しするでしょう。

- 2022年6月、シーメンス・ヘルスケイナーズは、高度なSPECTおよびCTイメージング技術を搭載した、CEマークおよび米国食品医薬品局(FDA)の認可を取得したSPECT/CT(単一光子放出コンピュータ断層撮影)システム、Symbia Pro.spectaを発表しました。このシステムは、最大64スライスの低線量CTによる鮮明な画像、画像鮮明度を高めるSPECT自動動き補正、そして検査における意思決定プロセス全体をユーザーをガイドする直感的で自動化されたワークフローなどを備えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医療機器エンジニアリング市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 世界の医療機器エンジニアリング市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の医療機器エンジニアリング市場:調査スナップショット

2.4 仮定

3. 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4. 概要

5. プレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6. 業界の洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7. 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8. コスト分析の内訳

9. テクノロジーロードマップ

10. イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11. 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12. 償還枠組み

13. 機会マップ分析

14. バリューチェーン分析

15. ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.10 経済発展

16. 世界の医療機器エンジニアリング市場(サービスタイプ別)

16.1 概要

16.2 製品設計と開発

16.2.1 概念化と発想

16.2.2 工業デザインと機械デザイン

16.2.3 ユーザー中心設計(UCD)と人間工学

16.2.4 材料と部品の選択

16.2.5 有限要素解析(FEA)とシミュレーション

16.2.6 製造のための設計(DFM)

16.3 プロトタイピングとテスト

16.3.1 ラピッドプロトタイピング(3Dプリント、CNC、射出成形)

16.3.2 機械的、電気的および熱的試験

16.3.3 前臨床試験と検証

16.3.4 生体適合性および毒性試験

16.3.5 故障モード影響解析(FMEA)

16.4 製造およびサプライチェーン管理

16.4.1 契約製造(OEMおよびODM)

16.4.2 部品調達とサプライチェーンの最適化

16.4.3 クリーンルームと滅菌製造

16.4.4 リーン生産方式とシックスシグマの実践

16.4.5 品質管理と保証(ISO 13485、GMP)

16.5 規制遵守とコンサルティング

16.5.1 リスク管理と安全性評価

16.5.2 臨床および規制戦略コンサルティング

16.5.3 規制申請(FDA、CEマーク、ISO認証)

16.5.4 市販後調査とコンプライアンス監査

16.5.5 法的および倫理的考慮事項

16.6 組み込みシステムとソフトウェア開発

16.7 その他

17. 世界の医療機器エンジニアリング市場(機器タイプ別)

17.1 概要

(注:市場価値、数量、ASP分析は、製品のすべてのセグメントとサブセグメントに対して提供されます)

17.2 診断装置

17.2.1 イメージングシステム

17.2.1.1. 磁気共鳴画像法(MRI)

17.2.1.1.1. オープンMRI

17.2.1.1.2. 閉鎖型MRI

17.2.1.2. コンピュータ断層撮影(CT)スキャナ

17.2.1.2.1. 低スライスCT(1~16スライス)

17.2.1.2.2. ミッドスライスCT(32~64スライス)

17.2.1.2.3. ハイスライスCT(128スライス以上)

17.2.1.2.4. コーンビームCT(CBCT)

17.2.1.2.5. スペクトルCT

17.2.1.3. 超音波装置

17.2.1.3.1. 2D超音波

17.2.1.3.2. 3D/4D超音波

17.2.1.3.3. ドップラー超音波

17.2.1.3.4. ポータブルおよびハンドヘルド超音波

17.2.1.3.5. 高強度焦点式超音波(HIFU)

17.2.1.4. X線システム

17.2.1.4.1. アナログX線

17.2.1.4.2. デジタルラジオグラフィー(DR)

17.2.1.4.3. コンピュータ放射線撮影(CR)

17.2.1.4.4. 透視システム

17.2.1.5. 陽電子放出断層撮影(PET)スキャナ

17.2.1.5.1. PET-CTシステム

17.2.1.5.2. PET-MRIシステム

17.2.1.5.3. スタンドアロンペットスキャナ

17.2.2 体外診断(IVD)機器

17.2.2.1. 分子診断

17.2.2.1.1. ポリメラーゼ連鎖反応(PCR)

17.2.2.1.2. 次世代シークエンシング(NGS)

17.2.2.1.3. DNAマイクロアレイ

17.2.2.1.4. 等温核酸増幅

17.2.2.2. 免疫測定

17.2.2.2.1. 酵素免疫測定法(ELISA)

17.2.2.2.2. 化学発光免疫測定(CLIA)

17.2.2.2.3. ラジオイムノアッセイ(RIA)

17.2.2.3. 血液分析装置

17.2.2.3.1. 3部構成の血液分析装置

17.2.2.3.2. 5部構成の血液分析装置

17.2.2.3.3. ポイントオブケア血液学機器

17.2.2.4. ポイントオブケア検査装置

17.2.2.4.1. グルコースモニタリングシステム

17.2.2.4.2. 迅速抗原・抗体検査

17.2.2.4.3. 家庭用妊娠・不妊治療キット

17.2.2.4.4. 感染症迅速検査

17.3 治療機器

17.3.1 外科器具とロボット工学

17.3.1.1. 低侵襲手術(MIS)デバイス

17.3.1.1.1. 腹腔鏡器具

17.3.1.1.2. 内視鏡器具

17.3.1.1.3. 関節鏡デバイス

17.3.1.1.4. ロボット支援MISシステム

17.3.1.2. ロボット支援手術(RAS)システム

17.3.1.2.1. 整形外科手術ロボット

17.3.1.2.2. 脳神経外科ロボット

17.3.1.2.3. 泌尿器科および婦人科手術ロボット

17.3.2 埋め込み型医療機器

17.3.2.1. 整形外科用インプラント

17.3.2.1.1. 股関節インプラント

17.3.2.1.2. 膝関節インプラント

17.3.2.1.3. 脊椎インプラント

17.3.2.1.4. 外傷固定器具

17.3.2.2. 心臓血管インプラント

17.3.2.2.1. ペースメーカー

17.3.2.2.2. 植込み型除細動器(ICDS)

17.3.2.2.3. 心臓弁

17.3.2.2.4. 冠動脈および末梢血管用ステント

17.3.2.3. 神経刺激装置

17.3.2.3.1. 脳深部刺激装置(DBS)

17.3.2.3.2. 脊髄刺激装置(SCS)

17.3.2.3.3. 迷走神経刺激装置(VNS)

17.3.2.3.4. 仙骨神経刺激装置

17.3.2.4. 人工内耳および聴覚インプラント

17.3.2.4.1. 人工内耳

17.3.2.4.2. 骨伝導補聴器(BAHA)

17.3.3 薬物送達システム

17.3.3.1. スマート輸液ポンプ

17.3.3.1.1. 大容量ポンプ(LVP)

17.3.3.1.2. シリンジ注入ポンプ

17.3.3.1.3. 患者自己管理鎮痛(PCA)ポンプ

17.3.3.1.4. インスリンポンプ

17.3.3.2. スマート吸入器

17.3.3.2.1. 定量噴霧式吸入器(MDIS)

17.3.3.2.2. ドライパウダー吸入器(DPIS)

17.3.3.2.3.ネブライザー

17.4 患者モニタリング装置

17.4.1 ウェアラブル医療機器

17.4.1.1. スマートウォッチとフィットネストラッカー

17.4.1.1.1. 心拍数モニタリング

17.4.1.1.2. 血中酸素濃度(SPO2)モニタリング

17.4.1.1.3. 心電図モニタリング

17.4.1.2. 持続血糖モニター(CGM)

17.4.1.2.1. リアルタイムCGM(RTCGM)

17.4.1.2.2. 間欠スキャンCGM(ISCGM)

17.4.2 遠隔患者モニタリング(RPM)システム

17.4.2.1. 心臓モニタリング装置

17.4.2.1.1. ホルター心電図モニター

17.4.2.1.2. 埋め込み型ループレコーダー

17.4.2.1.3. ワイヤレス心電図

17.4.2.2. 呼吸モニタリング装置

17.4.2.2.1. パルスオキシメーター

17.4.2.2.2. カプノグラフィーシステム

17.4.2.3. 神経学的モニタリング装置

17.4.2.3.1. 脳波モニター

17.4.2.3.2. 筋電図(EMG)装置

17.5 ヘルスケアITおよびデジタルヘルスソリューション

17.5.1 遠隔医療プラットフォーム

17.5.1.1. ビデオ相談プラットフォーム

17.5.1.1.1. 一般的な遠隔診療

17.5.1.1.2.テレパシー療法

17.5.1.1.3. 遠隔皮膚科

17.5.1.1.4. テレニューロロジー

17.5.1.2. 遠隔患者管理システム

17.5.1.2.1. モバイルヘルスアプリ

17.5.1.2.2. AIベースの症状チェッカー

17.5.2 電子健康記録(EHR)

17.5.2.1. クラウドベースのEHR

17.5.2.2. オンプレミスEHR

17.5.2.3. AI駆動型EHRシステム

17.5.3 AIベースの診断および意思決定支援ツール

17.5.3.1. 放射線科と画像診断におけるAI

17.5.3.2. 病理学におけるAI

17.5.3.3. 組織病理学的画像解析のためのAI

17.5.3.4. 自動細胞診分析

17.6 その他

18. 世界の医療機器エンジニアリング市場(用途別)

18.1 概要

18.2 心血管

18.3 整形外科

18.4 神経学

18.5 腫瘍学

18.6 呼吸器

18.7 一般外科

18.8 眼科

18.9 歯科

18.10 その他

19. エンドユーザー別世界医療機器エンジニアリング市場

19.1 概要

19.2 医療機器メーカー

19.3 契約製造組織(CMOS)と契約開発製造組織(CDMOS)

19.4 病院および医療機関

19.5 遠隔患者モニタリング提供者

19.6 規制当局およびコンプライアンス機関

19.7 その他

20. 世界の医療機器エンジニアリング市場(国別)

世界の医療機器エンジニアリング市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

20.1 北米

20.1.1 米国

20.1.2 カナダ

20.1.3 メキシコ

20.2 ヨーロッパ

20.2.1 ドイツ

20.2.2 英国

20.2.3 イタリア

20.2.4 フランス

20.2.5 スペイン

20.2.6 ロシア

20.2.7 スイス

20.2.8 トルコ

20.2.9 ベルギー

20.2.10 オランダ

20.2.11 デンマーク

20.2.12 スウェーデン

20.2.13 ポーランド

20.2.14 ノルウェー

20.2.15 フィンランド

20.2.16 ヨーロッパのその他の地域

20.3 アジア太平洋

20.3.1 日本

20.3.2 中国

20.3.3 韓国

20.3.4 インド

20.3.5 シンガポール

20.3.6 タイ

20.3.7 インドネシア

20.3.8 マレーシア

20.3.9 フィリピン

20.3.10 オーストラリア

20.3.11 ニュージーランド

20.3.12 ベトナム

20.3.13 台湾

20.3.14 その他のアジア太平洋地域

20.4 南アメリカ

20.4.1 ブラジル

20.4.2 アルゼンチン

20.4.3 南米のその他の地域

20.5 中東およびアフリカ

20.5.1 南アフリカ

20.5.2 エジプト

20.5.3 バーレーン

20.5.4 アラブ首長国連邦

20.5.5 クウェート

20.5.6 所有

20.5.7 カタール

20.5.8 サウジアラビア

20.5.9 その他

20.6 主要な洞察:主要国別

21. 世界の医療機器エンジニアリング市場、SWOT分析およびDBMR分析

22. 世界の医療機器エンジニアリング市場、企業プロフィール

22.1 3Mヘルスケア

22.1.1 会社概要

22.1.2 収益分析

22.1.3 地理的存在

22.1.4 製品ポートフォリオ

22.1.5 最近の開発

22.2 アボットラボラトリーズ

22.2.1 会社概要

22.2.2 収益分析

22.2.3 地理的存在

22.2.4 製品ポートフォリオ

22.2.5 最近の開発

22.3 バクスターインターナショナル

22.3.1 会社概要

22.3.2 収益分析

22.3.3 地理的存在

22.3.4 製品ポートフォリオ

22.3.5 最近の開発

22.4 ベクトン・ディキンソン社

22.4.1 会社概要

22.4.2 収益分析

22.4.3 地理的存在

22.4.4 製品ポートフォリオ

22.4.5 最近の開発

22.5 ボストン・サイエンティフィック・コーポレーション

22.5.1 会社概要

22.5.2 収益分析

22.5.3 地理的存在

22.5.4 製品ポートフォリオ

22.5.5 最近の開発

22.6 キヤノンメディカルシステムズ株式会社

22.6.1 会社概要

22.6.2 収益分析

22.6.3 地理的存在

22.6.4 製品ポートフォリオ

22.6.5 最近の開発

22.7 カーディナルヘルス

22.7.1 会社概要

22.7.2 収益分析

22.7.3 地理的存在

22.7.4 製品ポートフォリオ

22.7.5 最近の開発

22.8 ダナハーコーポレーション

22.8.1 会社概要

22.8.2 収益分析

22.8.3 地理的存在

22.8.4 製品ポートフォリオ

22.8.5 最近の開発

22.9 フレゼニウスメディカルケア

22.9.1 会社概要

22.9.2 収益分析

22.9.3 地理的存在

22.9.4 製品ポートフォリオ

22.9.5 最近の開発

22.10 GEヘルスケア

22.10.1 会社概要

22.10.2 収益分析

22.10.3 地理的存在

22.10.4 製品ポートフォリオ

22.10.5 最近の開発

22.11 ホロジック株式会社

22.11.1 会社概要

22.11.2 収益分析

22.11.3 地理的存在

22.11.4 製品ポートフォリオ

22.11.5 最近の開発

22.12 直感的な外科手術

22.12.1 会社概要

22.12.2 収益分析

22.12.3 地理的存在

22.12.4 製品ポートフォリオ

22.12.5 最近の開発

22.13 ジョンソン・エンド・ジョンソン

22.13.1 会社概要

22.13.2 収益分析

22.13.3 地理的存在

22.13.4 製品ポートフォリオ

22.13.5 最近の開発

22.14 メドトロニックPLC

22.14.1 会社概要

22.14.2 収益分析

22.14.3 地理的存在

22.14.4 製品ポートフォリオ

22.14.5 最近の開発

22.15 フィリップス ヘルスケア

22.15.1 会社概要

22.15.2 収益分析

22.15.3 地理的存在

22.15.4 製品ポートフォリオ

22.15.5 最近の開発

22.16 レスメド株式会社

22.16.1 会社概要

22.16.2 収益分析

22.16.3 地理的存在

22.16.4 製品ポートフォリオ

22.16.5 最近の開発

22.17 ロシュ・ダイアグノスティックス・インターナショナル株式会社

22.17.1 会社概要

22.17.2 収益分析

22.17.3 地理的存在

22.17.4 製品ポートフォリオ

22.17.5 最近の開発

22.18 シーメンスヘルシアナーズAG

22.18.1 会社概要

22.18.2 収益分析

22.18.3 地理的存在

22.18.4 製品ポートフォリオ

22.18.5 最近の開発

22.19 スミス・アンド・ネフューPLC

22.19.1 会社概要

22.19.2 収益分析

22.19.3 地理的存在

22.19.4 製品ポートフォリオ

22.19.5 最近の開発

22.20 ストライカーコーポレーション

22.20.1 会社概要

22.20.2 収益分析

22.20.3 地理的存在

22.20.4 製品ポートフォリオ

22.20.5 最近の開発

22.21 TERUMO CORPORATION

22.21.1 会社概要

22.21.2 収益分析

22.21.3 地理的存在

22.21.4 製品ポートフォリオ

22.21.5 最近の開発

22.22 サーモフィッシャーサイエンティフィック株式会社

22.22.1 会社概要

22.22.2 収益分析

22.22.3 地理的存在

22.22.4 製品ポートフォリオ

22.22.5 最近の開発

22.23 ジマーバイオメットホールディングス社

22.23.1 会社概要

22.23.2 収益分析

22.23.3 地理的存在

22.23.4 製品ポートフォリオ

22.23.5 最近の開発

22.24 フレックスヘルスソリューションズ

22.24.1 会社概要

22.24.2 収益分析

22.24.3 地理的存在

22.24.4 製品ポートフォリオ

22.24.5 最近の開発

22.25 ジャビル・ヘルスケア

22.25.1 会社概要

22.25.2 収益分析

22.25.3 地理的存在

22.25.4 製品ポートフォリオ

22.25.5 最近の開発

22.26 サンミナ株式会社

22.26.1 会社概要

22.26.2 収益分析

22.26.3 地理的存在

22.26.4 製品ポートフォリオ

22.26.5 最近の開発

22.27 セレスティカ・ヘルステック

22.27.1 会社概要

22.27.2 収益分析

22.27.3 地理的存在

22.27.4 製品ポートフォリオ

22.27.5 最近の開発

22.28 インテグラーホールディングス株式会社

22.28.1 会社概要

22.28.2 収益分析

22.28.3 地理的存在

22.28.4 製品ポートフォリオ

22.28.5 最近の開発

最近の動向 注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。当社の調査では100社以上の企業を取り上げているため、企業リストはリクエストに応じて変更または差し替えられる場合があります。関連レポート

23. 関連レポート

24. 結論

25. アンケート

26. データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。