世界の医療機器インターフェース市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

| 2025 –2032 | |

| USD 732.37 Billion | |

| USD 1,712.27 Billion | |

| % | |

|

世界の医療機器インターフェース市場のセグメンテーション、タイプ別(ハードウェアとソフトウェア)、技術別(ワイヤレス、有線、ハイブリッド)、最終用途別(病院、在宅ケア、診断・画像診断センター、外来ケアセンターなど) - 2032年までの業界動向と予測

医療機器インターフェース市場規模

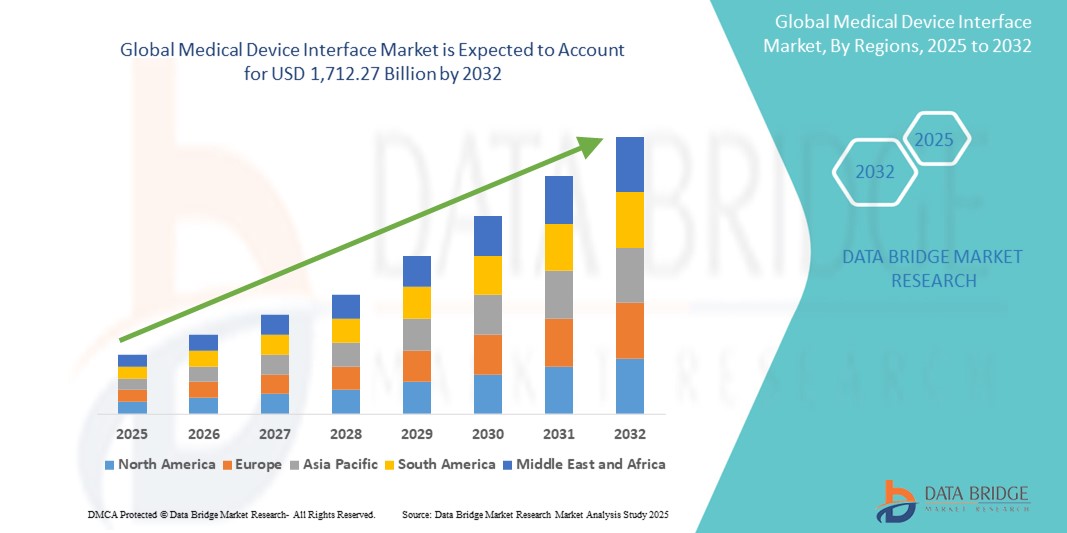

- 世界の医療機器インターフェース市場規模は2024年に7,323.7億米ドルと評価され、予測期間中に11.20%のCAGRで成長し、2032年までに1兆7,122.7億米ドル に達すると予想されています。

- 市場の成長は、医療機器と医療ITシステムの統合の増加と、医療現場全体でのリアルタイムの患者モニタリングとデータ共有の需要の高まりによって主に推進されています。

- さらに、相互運用可能なシステム、患者アウトカムの向上、臨床ワークフローの合理化に対するニーズの高まりにより、医療機器インターフェースは現代の医療インフラにおける重要な構成要素として位置付けられています。これらの要因が重なり、医療機器インターフェースソリューションの導入が加速し、業界の成長を大きく後押ししています。

医療機器インターフェース市場分析

- 医療機器と医療情報システム間のシームレスなデータ交換を可能にする医療機器インターフェースは、患者のモニタリングを強化し、ワークフローの効率を改善し、リアルタイムのデータに基づく意思決定をサポートするという役割を担っているため、現代の臨床環境にとってますます重要になっています。

- 医療機器インターフェースの需要の高まりは、主に医療の急速なデジタル化、相互運用可能なシステムの必要性の高まり、そして継続的な患者のモニタリングとデータ統合を必要とする慢性疾患の増加によって促進されています。

- 北米は、堅牢な医療インフラ、電子医療記録(EHR)の広範な導入、そしてイノベーションと規制遵守に重点を置く大手ヘルステック企業やデバイスメーカーの存在に支えられ、2024年には医療機器インターフェース市場で42%という最大の収益シェアを獲得して市場を席巻しました。

- アジア太平洋地域は、医療へのアクセスの拡大、医療ITへの投資の増加、病院インフラの近代化に向けた政府の取り組みにより、予測期間中に医療機器インターフェース市場で最も急速に成長する地域になると予想されています。

- ソフトウェアインターフェースセグメントは、多様な臨床プラットフォーム間で複雑な医療データを効果的に管理および送信できる、安全で拡張可能でカスタマイズ可能な統合ソリューションのニーズに牽引され、2024年には医療機器インターフェース市場を45.3%の市場シェアで支配しました。

レポートの範囲と医療機器インターフェース市場のセグメンテーション

|

属性 |

医療機器インターフェースの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療機器インターフェース市場の動向

「EHRシステムとリアルタイムデータ分析の統合の進展」

- 世界の医療機器インターフェース市場における重要かつ加速的なトレンドは、電子健康記録(EHR)システムと高度なリアルタイム分析プラットフォームとのインターフェースの統合が進み、臨床上の意思決定と患者のモニタリングが強化されていることです。

- 例えば、カプセルテクノロジーズのような企業は、幅広いベッドサイドデバイスを病院の電子医療記録に直接接続するインターフェースを提供しており、データ収集を効率化し、手作業による入力ミスを削減しています。同様に、Mindrayはリアルタイムの患者データを中央監視システムに統合し、迅速かつ情報に基づいた医療対応を支援しています。

- これらのインターフェースにより、医療提供者は輸液ポンプ、人工呼吸器、モニターなどの機器から患者データを自動的に収集、分析、記録することができ、ワークフローの効率とケアの精度が向上します。リアルタイムのデータ分析により、患者のバイタルサインの異常を検知し、潜在的な緊急事態を医師に警告することで、積極的な介入を支援します。

- さらに、クラウドベースのプラットフォームとの相互運用性により、部門間およびケアチーム間のリモートアクセスと連携が可能になり、より連携が取れ、対応力の高い医療環境が促進されます。臨床医は単一のダッシュボードを通じて、患者のバイタルサインを監視し、機器の使用状況を追跡し、ケアプロトコルを管理できます。

- 相互運用性とインテリジェント性を備えた医療機器インターフェースへのトレンドは、特に集中治療室などの重症患者対応の現場において、医療提供のあり方を変革しつつあります。その結果、GEヘルスケアやフィリップスといった大手企業は、機器やシステム間のデータフローを統合する統合プラットフォームへの投資を進めています。

- シームレスなデータ管理と患者の安全性向上に対する需要の高まりにより、病院、外来施設、在宅ケアの現場でインターフェースの採用が促進され、デジタルヘルスケア変革の礎となっています。

医療機器インターフェース市場の動向

ドライバ

「コネクテッドケアと合理化された臨床ワークフローへの需要の高まり」

- 効率的な臨床ワークフローのニーズの高まりと、統合された接続されたケアの提供に対する需要は、医療機器インターフェース市場の成長の主要な原動力です。

- 例えば、2024年2月、マシモ社は病院のITシステムとのシームレスなデバイス統合を含む接続プラットフォームの強化を開始し、データ駆動型ヘルスケアへの移行を強化しました。

- 医療業界が相互運用性と自動化を重視しているため、医療機器インターフェースは、データ入力を自動化し、複数の機器の集中監視を可能にすることで、医師の作業負荷を軽減するのに役立ちます。

- 慢性疾患の負担の増加と遠隔患者モニタリング(RPM)の拡大により、インターフェースの価値提案がさらに強化され、患者のバイタルを継続的に追跡し、タイムリーな医療介入をサポートできるようになりました。

- さらに、先進市場におけるEHRの使用と医療機器の統合を促進する規制枠組みにより、医療施設はコンプライアンスを確保し、ケアの調整を改善する堅牢なインターフェースソリューションを採用するよう求められています。

- プラグアンドプレイインターフェースとスケーラブルなソフトウェアプラットフォームの利用可能性が高まっていることも、特に中小規模の医療機関における市場拡大に貢献しています。

抑制/挑戦

「複雑な統合要件とデータセキュリティの懸念」

- 複数のメーカーから提供され、それぞれ異なる通信プロトコルを使用する多様な医療機器を統合することは、シームレスなデータ交換にとって大きな課題となります。この複雑さにより、実装に時間がかかり、大規模なカスタマイズが必要になる場合があります。

- 例えば、多くの病院ではレガシーシステムが標準化されていないため、特にリソースが限られている環境では、インターフェースの導入に労力とコストがかかります。独自プラットフォーム間の互換性の問題は、完全に統合された環境の構築をさらに妨げる可能性があります。

- データプライバシーとサイバーセキュリティも大きな懸念事項です。インターフェースは、サイバー脅威に対して脆弱な可能性のあるネットワークを介して患者の健康に関する機密データを送信するためです。医療機関はHIPAAやGDPRなどの規制を遵守する必要があり、安全なインフラの確保に対するプレッシャーがさらに高まっています。

- 病院システムにおける大規模な侵害やランサムウェア攻撃への懸念から、医療機器通信におけるデータ保護対策に対する監視が強化されている。

- これらの課題を克服するには、標準化された通信プロトコル、堅牢なサイバーセキュリティフレームワーク、そして相互運用性を確保するためのベンダー連携の導入が必要です。CernerやCapsule Technologiesなどの企業は、これらの重要な懸念に対処し、デジタルヘルスインフラへの信頼を構築するために、安全で標準ベースのインターフェース開発に投資しています。

医療機器インターフェース市場の展望

市場はタイプ、技術、最終用途に基づいてセグメント化されています

- タイプ別

医療機器インターフェース市場は、種類別にハードウェアとソフトウェアに分類されます。ソフトウェアセグメントは、医療機器と病院情報システム間のシームレスなデータ交換を可能にする相互運用可能なソリューションへの需要の高まりを背景に、2024年には45.3%という最大の市場収益シェアを獲得し、市場を席巻しました。ソフトウェアインターフェースは、様々なデバイス間でのスケーラブルな統合を可能にし、リアルタイム監視、意思決定支援、集中データ収集に不可欠です。その柔軟性、カスタマイズ機能、そしてクラウドベースおよびオンプレミス環境への導入の容易さから、病院や外来診療現場で好まれるソリューションとなっています。

ハードウェア分野は、非デジタル医療機器とITシステム間の通信を橋渡しする物理コネクタ、アダプタ、ゲートウェイの需要に支えられ、2025年から2032年にかけて着実な成長が見込まれています。病院がレガシー機器の近代化を進める中で、ハードウェアインターフェースは、システム全体を置き換えることなくデジタルトランスフォーメーションを実現する重要なコンポーネントとして機能しています。

- テクノロジー別

医療機器インターフェース市場は、技術に基づいて、無線、有線、ハイブリッドの3つに分類されます。2024年には、無線セグメントが最大の市場収益シェアを占めました。これは、病院や在宅ケアの現場でWi-Fi、Bluetooth、Zigbeeなどの無線技術の導入が拡大していることが要因です。無線インターフェースは、ケーブルの煩雑さを軽減し、モビリティを向上させ、部門間や遠隔地間でのリアルタイムデータ伝送を可能にします。遠隔患者モニタリングやモバイルヘルスユニットへの導入は、その優位性を支える重要な要因です。

ハイブリッドセグメントは、医療提供者が有線通信の信頼性と無線接続の柔軟性を兼ね備えたソリューションを求めていることから、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ハイブリッドシステムは、高い信頼性と継続的なデータフローが不可欠でありながら、モビリティと拡張性もサポートする集中治療室でますます利用されています。

- 最終用途別

医療機器インターフェース市場は、エンドユーザー別に、病院、在宅ケア、診断・画像診断センター、外来診療センター、その他に分類されます。病院セグメントは、接続デバイスの多さ、IT統合のための広範なインフラ、そして患者の安全とワークフローの最適化への強いこだわりにより、2024年には最大の収益シェアを獲得し、市場を席巻しました。病院は、複数の部門にまたがる大規模なデバイス統合を管理するための包括的なインターフェースソリューションを必要としています。

在宅ケア分野は、遠隔患者モニタリングへの移行、高齢化、そして従来の病院環境以外での費用対効果の高いケア提供の増加を背景に、予測期間中に最も高い成長率を示すと予測されています。在宅環境における医療機器インターフェースは、継続的なモニタリングをサポートし、患者エンゲージメントを向上させ、入院再発の低減に貢献します。

医療機器インターフェース市場の地域分析

- 北米は、堅牢な医療インフラ、電子医療記録(EHR)の広範な導入、そしてイノベーションと規制遵守に重点を置く大手ヘルステック企業やデバイスメーカーの存在に支えられ、2024年には医療機器インターフェース市場で42%という最大の収益シェアを獲得して市場を席巻しました。

- この地域の医療提供者は、ワークフローの効率性を向上させ、リアルタイムの患者モニタリングを可能にし、HIPAAなどの厳格なデータセキュリティ規制への準拠を保証する高度な接続ソリューションを優先しています。

- この幅広い採用は、主要なインターフェースソリューションプロバイダーの存在、高い医療費、継続的な技術進歩によってさらに支えられており、医療機器インターフェースは米国とカナダの急性期病院と外来診療施設の両方で重要なコンポーネントとして位置付けられています。

米国医療機器インターフェース市場インサイト

米国の医療機器インターフェース市場は、電子医療記録(EHR)の普及、医療ITイノベーションへの注力、そして大手インターフェース技術プロバイダーの存在に牽引され、2024年には北米で最大の収益シェアとなる79.3%を獲得しました。病院や医療システムは、臨床効率と患者の安全確保のため、リアルタイムのデータ統合と機器間のシームレスな接続を最優先しています。相互運用性とデータ交換を促進する政府のインセンティブに加え、遠隔モニタリングと在宅ケアの需要増加が、米国における市場成長を牽引しています。

欧州医療機器インターフェース市場インサイト

欧州の医療機器インターフェース市場は、患者データのセキュリティと医療機器の相互運用性に関する厳格な規制要件に支えられ、予測期間中に大幅なCAGRで成長すると予測されています。この地域では、医療インフラの近代化とデジタルヘルスの推進に重点が置かれており、公的医療機関と民間医療機関の両方でインターフェースシステムの導入が加速しています。価値に基づくケアと集団健康管理への継続的な移行は、ケア環境間でのデータ共有を効率化するインターフェースの需要をさらに高めています。

英国医療機器インターフェース市場インサイト

英国の医療機器インターフェース市場は、国民保健サービス(NHS)におけるデジタル変革への注力に支えられ、注目すべきCAGRで成長すると予想されています。医療機器と病院情報システム間の相互運用性向上を目指す政府の取り組みは、医療機器の導入を促進しています。また、統合ケアパスウェイと遠隔医療の拡大に対するニーズの高まりも、医療施設による効率的かつ安全なデータ伝送を可能にするインターフェース技術への投資を促しています。

ドイツ医療機器インターフェース市場インサイト

ドイツの医療機器インターフェース市場は、同国の先進的な医療インフラと医療技術革新への取り組みを背景に、予測期間中に大幅に拡大すると予想されています。デジタルヘルスの導入を支援する強力な規制枠組みと、相互運用可能な医療システムへの旺盛な需要が相まって、インターフェースソリューションの利用が促進されています。病院や診療所では、医療機器と病院のITネットワークおよび集中型データシステムの統合がますます普及しつつあります。

アジア太平洋地域の医療機器インターフェース市場に関する洞察

アジア太平洋地域の医療機器インターフェース市場は、医療投資の増加、デジタル化の進展、そして慢性疾患を抱える人口の増加を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると予想されています。中国、日本、インドなどの国々は、スマートヘルスケア技術の導入と医療ITインフラの拡充を積極的に進めており、インターフェースの普及を促進しています。医療サービスの向上と病院システムの近代化に向けた政府支援の取り組みは、この地域における成長を加速させる重要な要因です。

日本医療機器インターフェース市場インサイト

日本の医療機器インターフェース市場は、国内の強力な技術インフラ、高齢化、そして医療の自動化への注力により、成長を加速させています。病院や高齢者介護施設では、医療機器と集中モニタリングシステムやEHRプラットフォームの統合がますます一般的になりつつあります。スマートホスピタルへの取り組みと医療におけるデジタルトランスフォーメーションの推進が、市場拡大をさらに促進すると期待されます。

インドの医療機器インターフェース市場に関する洞察

インドの医療機器インターフェース市場は、急速な医療インフラ整備、医療データのデジタル化需要の高まり、そして政府主導のデジタルヘルスプログラムに後押しされ、2024年にはアジア太平洋地域最大の収益シェアを占める見込みです。病院や診断センターが患者ケアと業務効率の向上を目指してシステムをアップグレードするにつれ、インターフェースソリューションの導入が加速しています。費用対効果の高い技術を提供するグローバルベンダーとローカルベンダーの両方の存在が、インド市場の見通しをさらに強固なものにしています。

医療機器インターフェース市場シェア

医療機器インターフェース業界は、主に次のような定評ある企業によって牽引されています。

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- マシモ(米国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- Drägerwerk AG & Co. KGaA (ドイツ)

- ICUメディカル社(米国)

- ヒルロムホールディングス(米国)

- スミスグループplc(米国)

- 日本光電株式会社 (日本)

- スペースラボヘルスケア(米国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- フレゼニウス メディカル ケア AG(ドイツ)

- シーメンス・ヘルシニアーズAG(ドイツ)

- バクスター(米国)

- ハネウェル・インターナショナル(米国)

- Biotronik SE & Co. KG (ドイツ)

- B.ブラウンSE(ドイツ)

世界の医療機器インターフェース市場における最近の動向は何ですか?

- フィリップスの子会社であり、医療機器接続のリーダーであるCapsule Technologiesは、2023年4月にCapsule Medical Device Information Platform(MDIP)の強化版を発表しました。このアップグレードでは、リアルタイムのデータ統合と分析機能が向上し、臨床ワークフローの合理化と医療提供者への予測的な洞察の提供を目指しています。この進化は、堅牢なインターフェースソリューションを通じて相互運用性とケアの効率性を向上させるというCapsuleのコミットメントを強化するものです。

- マシモ・コーポレーションは2023年3月、病院自動化プラットフォームの接続機能を拡張し、患者モニタリングシステムと病院ITインフラのシームレスな統合を可能にしました。この開発により、手作業によるデータ入力ミスが削減され、継続的な集中モニタリングが可能になり、患者の安全性が向上します。このアップグレードは、急性期および非急性期の環境において、インテリジェントでコネクテッドなケア環境を実現するというマシモの戦略的取り組みを示しています。

- 2023年3月、Cerner Corporation(現在はOracle Health傘下)は、米国の複数の病院ネットワークと提携し、EHRシステムとベッドサイドの医療機器間の双方向データフローを確保する最新のインターフェースソリューションを導入しました。この取り組みは、患者データのリアルタイム可視化を実現することで臨床意思決定を強化し、進化する医療データ標準への準拠をサポートします。この提携は、デジタルヘルスプラットフォーム間のシームレスな統合を促進するCernerのリーダーシップを際立たせています。

- 2023年2月、Mindray Medical International Limitedは、ICUにおける相互運用性の向上を目指し、BeneVisionモニタリングシステムとサードパーティ製医療機器インターフェースの統合を発表しました。この取り組みは、アラーム疲労の軽減、患者モニタリングの最適化、そして様々な臨床システムとの互換性の確保を目的としており、Mindrayはクリティカルケアインターフェース分野における主要なイノベーターとしての地位をさらに強化します。

- GEヘルスケアは2023年1月、複数の医療機器やアプリケーションからのデータを統合するために設計された次世代インターフェースアーキテクチャである、新たなEdisonデジタルヘルスプラットフォームを発表しました。このプラットフォームは、臨床医にリアルタイムの洞察を提供し、診断および治療上の意思決定のための高度な分析をサポートします。この開発は、GEヘルスケアのデジタルトランスフォーメーションと臨床データ統合への継続的な投資を反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。