世界の医療機器監視市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

73.46 Billion

USD

125.18 Billion

2025

2033

USD

73.46 Billion

USD

125.18 Billion

2025

2033

| 2026 –2033 | |

| USD 73.46 Billion | |

| USD 125.18 Billion | |

| % | |

|

世界の医療機器監視市場のセグメンテーション、配信モード(オンデマンド/クラウドベース(SAAS)配信モード、オンプレミス配信モード)、アプリケーション(診断、治療、外科、研究)、エンドユーザー(臨床研究機関(CRO)、相手先ブランド供給(OEM)、ビジネスプロセスアウトソーシング(BPO))別 - 業界動向と2033年までの予測

医療機器監視市場規模

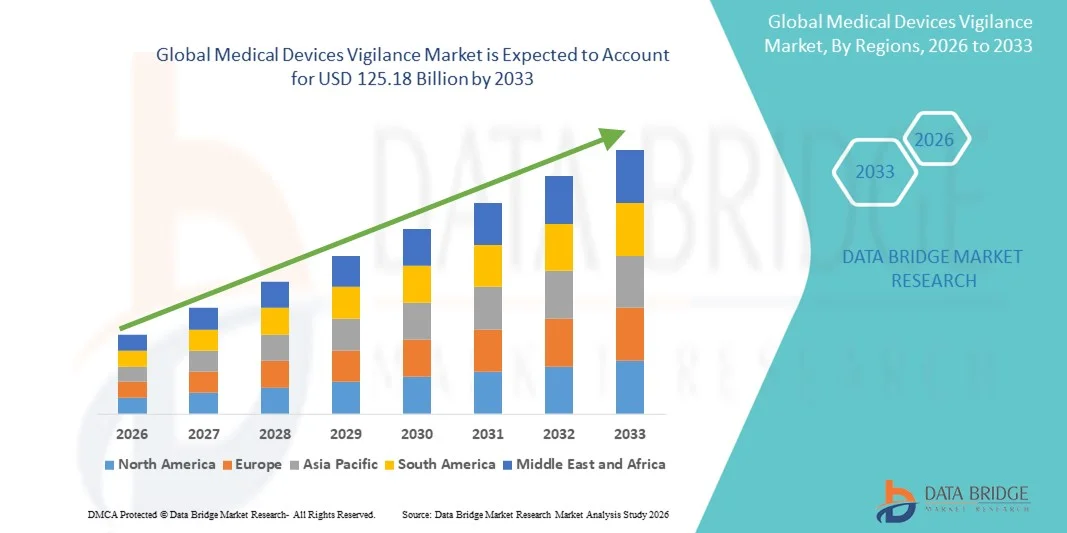

- 世界の医療機器監視市場規模は2025年に734.6億米ドルと評価され、予測期間中に6.89%のCAGRで成長し、2033年までに1251.8億米ドル に達すると予想されています。

- 市場の成長は、主に世界中で医療機器の使用量が増加していることと、医療システム全体にわたる市販後調査、有害事象報告、患者の安全性監視に対する規制要件がますます厳しくなっていることに起因しています。

- さらに、リスク管理、製品トレーサビリティ、そして国際的な規制へのコンプライアンスに関するメーカーや医療提供者の間での意識の高まりにより、医療機器監視システムは現代の医療インフラの重要な構成要素として位置付けられています。これらの要因が相まって、医療機器監視システムの導入が加速し、市場全体の成長を大幅に促進しています。

医療機器監視市場分析

- 医療機器監視システムは、医療機器に関連する有害事象や安全性の問題の監視、報告、分析を可能にし、コンプライアンスを確保し、臨床リスクを最小限に抑える役割を果たすため、病院、メーカー、規制機関全体で医療の質と患者の安全性の枠組みの不可欠な要素になりつつあります。

- 医療機器監視ソリューションの需要増加は、主に複雑な医療機器の使用の増加、患者の安全への注目の高まり、そして世界の保健当局によって課せられたより厳格な市販後監視規制によって推進されています。

- 成熟した規制環境、デジタルヘルスソリューションの積極的な導入、大手医療機器メーカーの存在に支えられ、北米は2025年に39.2%という最大の収益シェアで医療機器の監視市場を席巻し、米国ではFDAの厳格な市販後調査および報告要件を満たすための監視システムの導入が着実に増加しています。

- アジア太平洋地域は、医療インフラの拡大、医療機器の普及率の向上、新興経済国における規制枠組みの強化により、予測期間中に医療機器監視市場で最も急速に成長する地域になると予想されています。

- オンデマンド/クラウドベース(SaaS)配信モードは、拡張性、コスト効率、迅速な導入、地理的に分散したメーカーやサービスプロバイダー全体でのリアルタイムの有害事象報告と規制遵守をサポートする能力により、2025年には医療機器の監視市場を46.8%の市場シェアで支配しました。

レポートの範囲と医療機器監視市場のセグメンテーション

|

属性 |

医療機器の警戒に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

医療機器監視市場の動向

AIを活用した警戒プラットフォームによるデジタル変革

- 世界の医療機器監視市場における重要かつ加速する傾向として、有害事象の検出、報告の正確性、規制遵守を強化するために、人工知能(AI)、自動化、高度な分析を市販後監視システムに統合する動きが高まっています。

- 例えば、主要な監視ソフトウェアプロバイダーは、大量のデバイス安全性データを自動的に分析して潜在的なリスクを早期に特定し、積極的な是正措置と規制申請をサポートするAI駆動型信号検出ツールを導入しています。

- 医療機器の安全性監視におけるAIの統合により、症例の自動受付、有害事象のインテリジェントな優先順位付け、過去の安全性データに基づく予測的なリスク評価などの機能が可能になります。例えば、AIベースのアルゴリズムは、診断機器や治療機器全体における異常な報告パターンを検知し、メーカーがエスカレーション前に安全性の問題に対処することを可能にします。

- クラウドベースの監視プラットフォームの採用が拡大し、地域をまたいだシームレスなデータ統合がさらにサポートされ、統一されたデジタルエコシステム内でデバイスのパフォーマンス、規制報告、監査準備の集中監視が可能になります。

- インテリジェントでデータ駆動型の自動化された監視システムへのこの傾向は、リアルタイムの監視と規制の透明性に重点を置き、メーカーとサービスプロバイダーが市販後のコンプライアンスを管理する方法を変えつつあります。

- OEM、CRO、BPOは、世界中で拡大する医療機器ポートフォリオを管理するための拡張性、費用対効果、コンプライアンスに優れたアプローチを求めており、AI対応でクラウド統合型の医療機器監視ソリューションの需要は着実に高まっています。

- SaaSベースの監視ソリューションの利用可能性が高まることで、インフラへの依存度が低減し、世界中のメーカーによる導入が加速しています。

医療機器の警戒市場の動向

ドライバ

規制強化と患者安全への重点化

- 市販後調査および有害事象報告に関する世界的な規制要件の厳格化は、医療業界全体で医療機器監視システムの導入を加速させる大きな要因となっている。

- 例えば、規制当局は、医療機器関連の有害事象のタイムリーな報告、追跡可能性、文書化に関する義務を強化し、メーカーに構造化された監視プラットフォームへの投資を義務付けている。

- 複雑な診断、治療、外科用機器の使用が世界中で拡大するにつれ、機器の性能と患者の転帰を体系的に監視する必要性が高まり、監視システムの役割が強化されています。

- • さらに、患者の安全リスクと製造物責任に関する懸念の高まりにより、メーカーはリコール、罰金、評判の失墜を最小限に抑えるために積極的な警戒戦略を採用するようになっている。

- OEMの監視活動の管理におけるCROとBPOの関与の増加と、コンプライアンス機能のアウトソーシングの増加が、市場の成長とソリューションの採用をさらに後押ししています。

- デバイスの使用増加により生成される有害事象データの増加により、報告義務を効率的に管理するための自動化されたスケーラブルな監視ソリューションが必要になっています。

- 地域全体で規制ガイドラインが継続的に更新されているため、メーカーは従来の監視プロセスを近代化する必要に迫られており、高度な監視プラットフォームに対する継続的な需要が高まっています。

抑制/挑戦

データの複雑さ、統合の問題、コンプライアンスの負担

- 複数の機器カテゴリー、地域、規制枠組みにまたがる大量の異種安全性データの管理は、医療機器監視システムの効果的な実装にとって大きな課題となります。

- 例えば、報告形式の不一致、地域ごとの規制の違い、データソースの断片化により、タイムリーな有害事象分析や規制申請が複雑化する可能性があります。

- オンプレミスとクラウドベースのシステム全体でデータの正確性、検証、追跡可能性を確保することは、特に複数の市場や管轄区域で事業を展開する組織にとって依然として複雑です。

- さらに、導入コストの高さ、従来のITシステムとの統合の課題、熟練した規制専門家の必要性などが、特に中小規模の製造業者にとって障壁となる可能性がある。

- 標準化されたデータフレームワーク、システムの相互運用性の向上、そして規制の調和化への取り組みを通じてこれらの課題を克服することは、世界の医療機器ビジランス市場の長期的な成長を維持するために不可欠です。クラウドベースのビジランスプラットフォームに関連するデータプライバシーとサイバーセキュリティに関する懸念は、特にデータ保護規制が厳しい地域では、導入をさらに抑制する可能性があります。

- 小規模組織では内部規制の専門知識が限られているため、外部サービスプロバイダーへの依存度が高まり、運用コストと複雑さが増す可能性があります。

医療機器監視市場の展望

市場は、配信モード、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 配送方法別

配信形態に基づいて、世界の医療機器ビジランス市場は、オンデマンド/クラウドベース(SaaS)配信形態とオンプレミス配信形態に分類されます。オンデマンド/クラウドベース(SaaS)配信形態は、拡張性、費用対効果、そして地域をまたいだ有害事象のリアルタイム報告をサポートする能力により、2025年には46.8%という最大の収益シェアで市場を席巻しました。クラウドベースのビジランスプラットフォームにより、メーカーやサービスプロバイダーは複数地域の安全性データを一元管理できるため、規制当局への申請が迅速化し、コンプライアンス管理が向上します。社内ITインフラストラクチャとメンテナンスの必要性が軽減されることで、特に中小規模のOEMにおける導入がさらに促進されます。さらに、SaaSソリューションは頻繁な規制更新をサポートし、進化するグローバルなコンプライアンス要件にシステムを適合させることができます。リモートワーク環境や分散型規制チームへの依存度の高まりも、クラウドベースのビジランスプラットフォームの需要を高めています。これらの要因が相まって、SaaS配信形態が市場における主要な配信形態として位置付けられています。

オンプレミス型デリバリーモードは、データセキュリティへの懸念の高まりと大手医療機器メーカーにおける厳格な社内コンプライアンスポリシーの強化を背景に、予測期間中に最も高い成長率を示すと予想されています。データのローカリゼーションやプライバシーに関する規制が厳しい地域で事業を展開する組織は、機密性の高い患者および機器の安全性データを完全に管理するために、オンプレミス型導入を選択する傾向があります。オンプレミス型ソリューションはカスタマイズ性が高く、企業は複雑な社内プロセスに合わせて監視ワークフローをカスタマイズできます。レガシーITシステムを持つ大手OEMも、既存のエンタープライズソフトウェアとの統合が容易なため、オンプレミス型モデルを好んでいます。さらに、クラウド環境におけるサイバーセキュリティの脅威に対する懸念も、オンプレミス型導入の需要を支え続けています。これらの要因が、世界中でオンプレミス型監視ソリューションの着実な成長に貢献しています。

- アプリケーション別

アプリケーションに基づいて、世界の医療機器ビジランス市場は、診断、治療、外科、研究の各アプリケーションに分類されます。2025年には、病院、研究所、画像診断センターにおける診断機器の普及と利用増加に牽引され、診断アプリケーションセグメントが市場を席巻しました。大量の診断手順は、大量の有害事象およびパフォーマンスデータを生成するため、堅牢なビジランスシステムを必要としています。診断技術の頻繁な更新と革新は、継続的な市販後モニタリングと規制報告の必要性をさらに高めています。診断機器は多様な患者集団で使用されることが多く、体系的な安全性監視の重要性が高まっています。規制当局もまた、診断の精度と信頼性を重視しており、このセグメントにおけるビジランスの採用を強化しています。その結果、診断アプリケーションは医療機器ビジランス市場で最大のシェアを占めています。

治療アプリケーション分野は、インプラント型および高度な治療機器の導入増加に支えられ、予測期間中に最も高い成長率を記録すると予想されています。これらの機器は患者リスクが高い場合が多く、徹底した市販後調査とリスク管理が必要です。複合製品やデジタル対応の治療機器の利用増加により、安全性に関する監視要件はさらに厳格化されています。メーカーは、安全性の兆候を早期に検知し、コストのかかるリコールを回避するために、高度な安全性監視ソリューションに多額の投資を行っています。さらに、規制当局は治療機器のモニタリング要件を厳格化しており、安全性監視システムの導入を加速させています。これらの要因が、治療アプリケーション分野の急速な成長を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、世界の医療機器の安全性監視市場は、臨床研究機関(CRO)、相手先ブランド供給業者(OEM)、およびビジネスプロセスアウトソーシング(BPO)プロバイダーに分類されます。OEMセグメントは、OEMが自社製品の規制遵守と市販後調査の主要な責任を負っているため、2025年には最大の収益シェアで市場を席巻しました。規制当局の監視強化により、メーカーは堅牢な安全性監視プラットフォームへの直接投資を余儀なくされています。OEMは大規模かつ多様な製品ポートフォリオを管理しており、大量の安全性データを生成するため、集中的な監視と報告が必要です。安全性監視システムは、OEMが法的リスクを軽減し、リコール費用を削減し、ブランドの評判を守るのに役立ちます。安全性監視ソリューションを品質管理システムや規制システムに統合することで、OEMによる導入がさらに促進されます。これらの要因が相まって、OEMは主要なエンドユーザーセグメントとしての地位を確立しています。

ビジネスプロセスアウトソーシング(BPO)セグメントは、医療機器メーカーによる市販後監視およびコンプライアンス活動のアウトソーシングの増加に牽引され、予測期間中に最も高い成長率を示すと予想されています。BPOプロバイダーは、費用対効果が高く、拡張性に優れ、専門的な規制専門知識を提供するため、複数国への報告義務を管理するOEMにとって魅力的です。世界的な規制の複雑化に伴い、有害事象の報告および文書化において外部サービスプロバイダーへの依存度が高まっています。BPOは、高度な市販後監視プラットフォームを活用し、地域をまたいで大量のケースを効率的に処理しています。さらに、新興市場は市販後監視アウトソーシングサービスの主要拠点となりつつあります。こうした動きが、世界の医療機器市販後監視市場におけるBPOエンドユーザーセグメントの成長を加速させています。

医療機器監視市場の地域分析

- 成熟した規制環境、デジタルヘルスソリューションの積極的な導入、大手医療機器メーカーの存在に支えられ、北米は2025年に39.2%という最大の収益シェアで医療機器の監視市場を席巻し、米国ではFDAの厳格な市販後調査および報告要件を満たすための監視システムの導入が着実に増加しています。

- 同地域の医療関係者は、高度なデジタルヘルスインフラと自動化監視プラットフォームの普及に支えられた規制遵守、データの正確性、およびタイムリーな有害事象報告を重視している。

- この強力な市場ポジションは、大手医療機器メーカーの存在、確立された規制枠組み、コンプライアンス技術への多額の投資によってさらに強化され、医療機器監視システムは地域全体の医療品質管理の重要な要素として位置付けられています。

米国医療機器監視市場インサイト

米国の医療機器ビジランス市場は、厳格なFDA規制、医療機器の高い利用率、そして患者安全への強いこだわりに牽引され、2025年には北米で最大の収益シェアを獲得しました。メーカーや医療関係者は、有害事象のタイムリーな報告と規制遵守を確保するために、堅牢な市販後調査システムをますます重視しています。診断、治療、外科手術機器の複雑化に伴い、ビジランス要件はさらに高まっています。さらに、デジタルヘルス技術と自動報告プラットフォームの普及も市場の成長を支えています。世界的な医療機器OEMとCROの強力な存在感は、米国市場の主導的地位をさらに強化し続けています。

欧州医療機器監視市場インサイト

欧州の医療機器ビジランス市場は、主に厳格なEU医療機器規則(MDR)と市販後調査への注目度の高まりを背景に、予測期間を通じて安定したCAGRで拡大すると予測されています。加盟国における規制当局の監視強化により、メーカーはビジランスシステムと文書化プロセスの強化を迫られています。病院やクリニックにおける先進医療技術の導入増加も、安全性データの増加につながっています。欧州の利害関係者は、複数国への報告義務を管理するために、標準化され、コンプライアンスに準拠したビジランスフレームワークを重視しています。診断、治療、外科の各機器分野で成長が顕著であり、市場全体の拡大を支えています。

英国医療機器監視市場インサイト

英国の医療機器におけるビジランス市場は、規制枠組みの進化とBrexit後の患者安全への関心の高まりを背景に、予測期間中に顕著なCAGRで成長すると予想されています。英国で事業を展開する医療機器メーカーは、国内外のコンプライアンス要件を満たすため、高度なビジランスソリューションへの投資を進めています。医療現場における革新的な医療機器の使用増加に伴い、有害事象の報告件数も増加しています。英国の強力な臨床研究エコシステムは、ビジランスの導入をさらに後押ししています。さらに、規制およびビジランス活動のアウトソーシングの増加も市場の成長に貢献しています。

ドイツの医療機器監視市場インサイト

ドイツの医療機器ビジランス市場は、同国の強力な医療技術セクターと規制遵守への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの高度な医療インフラは、体系的な市販後調査ソリューションに対する大きな需要を生み出しています。メーカーはデータの正確性、トレーサビリティ、そして患者の安全性を非常に重視しており、高度なビジランスプラットフォームの導入を促進しています。同国が品質管理とリスク軽減に重点を置いていることも、市場の成長をさらに後押ししています。既存の品質・規制枠組みとビジランスシステムの統合は、ますます普及しつつあります。

アジア太平洋地域の医療機器監視市場インサイト

アジア太平洋地域の医療機器ビジランス市場は、医療インフラの拡大、医療機器の普及率向上、新興国における規制監督の強化を背景に、予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、市販後調査の要件に対する意識が高まっています。グローバルOEMのAPAC市場への参入増加も、拡張性の高いビジランスソリューションへの需要を加速させています。さらに、この地域が臨床研究と製造の拠点として台頭していることで、有害事象の報告量が増加しています。これらの要因が相まって、アジア太平洋地域の急速な市場成長を支えています。

日本医療機器ビジランス市場インサイト

日本の医療機器の安全性監視市場は、先進的な医療制度、高齢化、そして機器の安全性に対する規制の強化により、勢いを増しています。高性能な診断・治療機器の使用増加に伴い、堅牢な安全性監視メカニズムの必要性が高まっています。日本のメーカーは精度、信頼性、そしてコンプライアンスを重視し、高度な安全性監視プラットフォームの導入を支援しています。医療ワークフローへのデジタル技術の統合は、有害事象モニタリングをさらに効率化しています。効率的かつ正確な報告システムへの需要は、市場の着実な成長を支え続けています。

インドの医療機器監視市場の洞察

インドの医療機器ビジランス市場は、急速なヘルスケアの拡大、医療機器の普及率向上、そして規制意識の高まりを背景に、2025年にはアジア太平洋地域において大きな収益シェアを占めると予測されています。インドでは診断機器および治療機器の導入が拡大しており、安全性と性能に関するデータ量が増加しています。規制枠組みの強化を目指す政府の取り組みは、メーカーによる体系的なビジランスシステムの導入を促しています。費用対効果の高いビジランスサービスプロバイダーやBPOの存在も、市場の発展を後押ししています。さらに、世界的なOEMのインド市場への参入増加も、長期的な成長見通しを強めています。

医療機器監視市場シェア

医療機器監視業界は、主に、次のような定評のある企業によって主導されています。

- AssurX, Inc.(米国)

- Ennov(フランス)

- スパルタシステムズ(米国)

- Veeva Systems Inc.(米国)

- IQVIA(米国)

- ABキューブ(フランス)

- EXTEDO GmbH(ドイツ)

- オラクル(米国)

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アボット(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- バクスター(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ストライカー(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- カーディナルヘルス(米国)

- ジマー・バイオメット(米国)

- ホロジック社(米国)

世界の医療機器監視市場の最近の動向は何ですか?

- 2025年7月、オーストラリアの医薬品行政局(TGA)は、医療施設による医療機器の有害事象の報告義務が開始され、2025年3月から自主的な報告が開始され、2026年3月から完全な義務報告が開始され、機器の安全性監視と規制対応力が向上すると報告した。

- 2025年2月、欧州連合の医療機器調整グループ(MDCG)は、更新されたMDCG 2023-3 Rev.2ガイダンスを発行し、インシデントおよび重大インシデント報告の定義とタイムラインを明確化および強化し、透明性とコンプライアンスを向上させるために、Eudamed市販後調査データベースと監視プロセスを整合させました。

- 2025年1月、英国医薬品・医療製品規制庁(MHRA)は、英国のPMS規制の2024年改正に沿った新しい市販後調査(PMS)ガイダンスを発表し、英国の医療機器メーカーに対する警戒報告の期待とコンプライアンスフレームワークを強化しました。

- 2024年11月、医療機器調整グループ(MDCG)は、欧州の市販後監視ガイダンスMDCG 2023-3を更新し、EUDAMEDの市販後監視報告の範囲に体外診断用機器(IVD)を含めるようにしました。これにより、EU全体でIVDインシデントおよび重大インシデントに関する規制の明確化と報告基準が拡大されました。

- 2024年5月、インドの中央医薬品基準管理機構(CDSCO)は、すべての医療機器ライセンス保有者に、堅牢な有害事象報告システムを採用し、機器関連の有害事象をタイムリーに特定、文書化、報告するためにインドの医薬品安全性監視プログラム(MvPI)プラットフォームを使用することを義務付ける通達を発行しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。