世界の医療用画像ワークステーション市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

世界の医療用画像ワークステーション市場のセグメンテーション、モダリティ別(MRI、 CT、超音波、マンモグラフィー、直接デジタルラジオグラフィー、デジタルX線コンピューターラジオグラフィーなど)、コンポーネント別(可視化ソフトウェア、ディスプレイユニット、ディスプレイコントローラカード、CPUなど)、使用モード別(シンクライアントおよびシッククライアント)、アプリケーション別(診断用画像、臨床レビュー、高度画像、 3D画像 など)、臨床専門分野別(腫瘍学、心臓病学、一般画像または放射線学、産婦人科、整形外科、肝臓、神経、乳房の健康、泌尿器科など)、エンドユーザー別(病院、診断センター、外来センターなど) - 2032年までの業界動向と予測

医療用画像ワークステーション市場規模

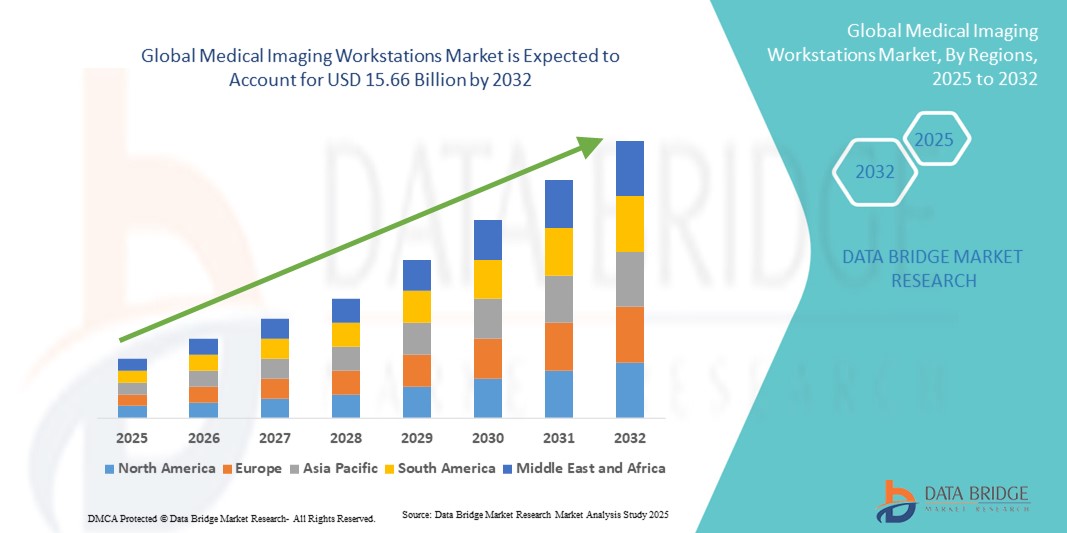

- 世界の医療用画像ワークステーション市場規模は2024年に80.2億米ドルと評価され、予測期間中に8.72%のCAGRで成長し、2032年には156.6億米ドル に達すると予想されています。

- 市場の成長は、高度な画像技術の採用の増加と洗練されたソフトウェアプラットフォームの統合によって主に推進されており、医療施設における診断能力とワークフローの効率性の向上につながっています。

- さらに、病院、診断センター、研究機関における高精度で高解像度の画像とリアルタイムのデータ分析の需要の高まりにより、医療用画像ワークステーションソリューションの導入が加速し、業界の成長が大幅に促進されています。

医療用画像ワークステーション市場分析

- 医用画像ワークステーションは、医用画像の表示、分析、管理のための高度なプラットフォームを提供し、高解像度の画像機能、PACS(画像保管通信システム)との統合、マルチモダリティ画像ワークフローのサポートにより、病院と診断センターの両方の現代の医療施設にとってますます重要なコンポーネントとなっています。

- 医療用画像ワークステーションの需要の高まりは、主にMRI、CT、PET、超音波などの高度な画像技術の採用の増加、慢性疾患の蔓延の増加、正確で効率的な診断ワークフローの重要性の高まりによって促進されています。

- 北米は、医療費の高騰、高度な病院インフラ、そして大手イメージングワークステーションプロバイダーの存在に支えられ、2024年には医療用画像ワークステーション市場において42.3%という最大の収益シェアを獲得し、市場を席巻しました。米国では、ソフトウェア統合、3Dイメージング、リアルタイム画像処理ソリューションの革新により、特に大規模病院ネットワークや専門診断センターにおいて、導入が大幅に増加しました。ワークフロー効率、疾患の早期発見、そして規制遵守への重点的な取り組みも、この地域のリーダーシップをさらに強化しています。

- アジア太平洋地域は、予測期間中、医療用画像ワークステーション市場において最も急速に成長する地域となり、高いCAGRで成長すると予想されています。これは、急速な都市化、医療投資の増加、そして中国、インド、日本などの国々における高度な画像ソリューションに対する需要の高まりを背景にしています。病院ネットワークの拡大、医療インフラの改善に向けた政府の取り組み、そしてデジタル画像ソリューションの導入増加が、地域全体の市場成長を加速させています。

- シッククライアントセグメントは、高い処理能力、ローカルデータストレージ、複雑なマルチモダリティ画像処理アプリケーションを効率的に処理する能力により、2024年に41.2%の市場収益シェアを獲得し、医療用画像処理ワークステーション市場を支配しました。

レポートの範囲と医療用画像ワークステーション市場のセグメンテーション

|

属性 |

医療用画像ワークステーションの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療用画像ワークステーション市場の動向

高度な画像統合による効率性の向上

- 世界の医療用画像ワークステーション市場における重要な加速トレンドとして、高度な画像ソフトウェア、AI支援診断ツール、そして病院のPACS(画像保管・通信システム)およびRIS(放射線情報システム)とのシームレスな相互運用性の統合が進んでいます。こうした技術の融合により、医療施設全体で診断精度、ワークフロー効率、そして患者管理が大幅に向上しています。

- 例えば、最新の3D再構成ワークステーションにより、放射線科医はMRI、CT、PETスキャンからのマルチモダリティ画像を単一のプラットフォームで解析できるようになり、複雑な診断プロセスを効率化できます。同様に、高度な画像診断スイートはリアルタイム画像処理と共同レポート機能を提供し、放射線科医、外科医、そして紹介医間のコミュニケーションを改善します。

- インテリジェントなソフトウェアツールの統合により、異常の自動検出、重篤症例の優先順位付け、画像の視覚化の向上が可能になり、より迅速かつ正確な臨床判断が可能になります。ワークステーションのハードウェアとソフトウェアの継続的な改良により、新たな画像診断装置や増加する画像量との互換性が確保され、病院や診断センターにおける高い患者スループットの管理を支援します。

- 医療画像ワークステーションと電子医療記録およびデジタルストレージソリューションとのシームレスな統合により、患者の画像データの一元管理が容易になります。臨床医は過去のスキャンデータにアクセスし、疾患の進行を追跡し、重要な所見を同僚と共有することで、治療計画と患者の転帰を改善できます。

- より効率的で相互接続された高性能な画像システムへのこの傾向は、診断サービスに対する期待を根本的に変化させています。その結果、Siemens Healthineers、GE Healthcare、Philipsなどの企業は、高度な画像処理、自動レポート作成、クラウド対応機能を備えたワークステーションを開発し、現代の放射線医療の実践をサポートしています。

- 医療提供者が患者ケアにおける正確性、スピード、シームレスな相互運用性をますます重視するにつれ、包括的な画像分析、病院のITインフラストラクチャとの統合、ワークフローの効率性の向上を提供するワークステーションの需要は、病院と診断センターの両方で急速に高まっています。

医療用画像ワークステーション市場の動向

ドライバ

高度な診断機能に対する需要の増加によるニーズの高まり

- 複雑な疾患の増加と、正確かつ効率的な診断画像に対する需要の高まりは、医療用画像ワークステーションの導入拡大の大きな要因となっています。病院や診断センターでは、重要な臨床判断を支援するために、高解像度画像、マルチモダリティデータ、高度な後処理ツールを処理できるワークステーションがますます求められています。

- 例えば、シーメンス・ヘルステックナーズは2024年4月、放射線科のワークフローを効率化し、画像分析を強化し、臨床医間の遠隔コラボレーションを可能にする最新のSyngo Carbonワークステーション・プラットフォームを発表しました。主要企業によるこのような技術革新は、予測期間中に医療用画像ワークステーション市場の大幅な成長を促進すると予想されます。

- 医療提供者が診断精度と患者の転帰の向上を目指す中、最新の画像ワークステーションは、AI支援による画像再構成、自動異常検出、高度な視覚化機能といった機能を備えています。これらのソリューションは効率性を高め、診断ミスを削減するため、病院、専門クリニック、研究センターにおいて不可欠なものとなっています。

- さらに、遠隔放射線診断やクラウドベースの画像診断ソリューションの導入が進むにつれ、医療施設は患者の画像データへのシームレスなアクセス、遠隔診療のサポート、複数の拠点にわたるリアルタイムレポートを可能にする統合ワークステーションへの投資を促しています。

- 標準化された画像処理ワークフロー、規制要件への準拠、病院情報システムおよびPACSとの統合の必要性により、高度な医療用画像処理ワークステーションの導入がさらに促進され、医療提供者は品質や効率性を損なうことなく、増加する患者数に対応できるようになります。

抑制/挑戦

初期コストの高さと統合の複雑さに関する懸念

- 高度な医用画像ワークステーションに必要な比較的高額な設備投資は、特に中小規模の医療施設にとって課題となっています。マルチモダリティ対応、AIツール、大容量ストレージを備えたハイエンドシステムは、導入コストが高額になる可能性があり、予算が限られた地域では導入が制限されます。

- 例えば、発展途上国の医療センターでは、診断精度の向上やワークフローの効率化といった長期的なメリットがあるにもかかわらず、初期費用のために最新のワークステーションへのアップグレードを遅らせたり避けたりすることがある。

- 既存の病院情報システム、PACS、電子医療記録プラットフォームとの統合の複雑さも、シームレスな導入を妨げる要因となります。異なるソフトウェアや画像診断装置間の互換性を確保するには、綿密な計画、トレーニング、そしてITサポートが必要です。

- 柔軟な資金調達モデル、モジュラーワークステーション設計、ベンダーによる統合サポートを通じてこれらの課題に対処することは、より広範な導入を促進するために不可欠です。さらに、継続的なソフトウェアアップデート、ユーザートレーニングプログラム、そして拡張性の高いソリューションは、医療施設が投資収益率を最大化し、臨床能力を向上させるのに役立ちます。

- コストと統合の障壁を克服し、診断精度とワークフロー効率の向上の価値を実証することは、世界の医療画像ワークステーション市場の持続的な成長にとって不可欠です。

医療用画像ワークステーション市場の展望

市場は、モダリティ、コンポーネント、使用モード、アプリケーション、臨床専門分野の種類、およびエンドユーザーに基づいてセグメント化されています。

- モダリティ別

モダリティに基づいて、医療用画像ワークステーション市場は、MRI、CT、超音波、マンモグラフィー、直接デジタルラジオグラフィー、デジタルX線コンピューターラジオグラフィー、その他に分類されます。MRIセグメントは、神経学、筋骨格、および腫瘍学的診断のための高解像度画像に対する需要の高まりに牽引され、2024年には38.6%という最大の市場収益シェアを占めました。MRIワークステーションは、高度な画像再構成、多平面可視化、およびAIベースの分析ツールとの互換性を提供し、正確な診断とワークフローの効率性を保証します。MRIは病気の早期発見と複雑な症例管理において重要な役割を果たしているため、病院や診断センターではMRIワークステーションの導入がますます進んでいます。画像プロトコル、ソフトウェア統合、およびワークステーションのパフォーマンスの継続的なアップグレードにより、MRIセグメントのリーダーシップが強化されています。このセグメントは、強力なベンダーサポート、PACSとの統合、および新興地域におけるMRI設置数の増加からも恩恵を受けています。 MRIワークステーションは、専門病院、学術研究センター、そして大規模な多科クリニックにとって不可欠な存在です。早期診断のための非侵襲的画像診断への意識の高まりも、市場における優位性をさらに支えています。

ダイレクトデジタルラジオグラフィー(DDR)分野は、画像取得の高速化、放射線被ばくの低減、PACS(画像管理システム)および病院情報システムとの統合へのニーズを背景に、2025年から2032年にかけて年平均成長率(CAGR)13.4%で最も高い成長が見込まれています。DDRワークステーションは、迅速な画像レビュー、ワークフロー効率の向上、そして救急・高スループット環境への対応を可能にします。外来診療所、整形外科画像診断センター、救急外来における導入の増加が、市場の急速な拡大に貢献しています。高解像度検出器、リアルタイム画像強調、リモートアクセス機能といった技術の進歩も、成長をさらに後押ししています。ベンダー各社は、中小規模の病院に適した、コンパクトで費用対効果の高いDDRワークステーションを次々と投入しています。アナログシステムよりもデジタルソリューションが好まれる傾向の高まりと、診断速度の向上に対する需要が、導入を後押ししています。

- コンポーネント別

コンポーネントに基づいて、医療用画像ワークステーション市場は、可視化ソフトウェア、ディスプレイユニット、ディスプレイコントローラカード、CPU、その他に分類されます。可視化ソフトウェアセグメントは、高度な画像処理、マルチモダリティ統合、リアルタイム3D再構成機能を提供する能力により、2024年には36.9%という最大の市場収益シェアを占めました。病院や画像診断センターは、診断精度を高め、ワークフローを合理化するために、強力な可視化ソフトウェアを備えたワークステーションを優先しています。ソフトウェアのアップデート、AI支援分析、ユーザーフレンドリーなインターフェースが、このセグメントの優位性を強化しています。PACS、RIS、その他の病院ITシステムとの統合により、運用効率が確保されます。可視化ソフトウェアは、放射線科、心臓病学、腫瘍学、神経学などの多分野にわたるアプリケーションもサポートしています。主要ベンダーによる研究開発への継続的な投資により、ソフトウェア機能が向上し、ハイエンドの画像診断センターに不可欠なものとなっています。シンクライアントとシッククライアントの両方のワークステーションとの互換性により、市場での地位がさらに強化されています。

ディスプレイユニット分野は、マルチモダリティ画像診断と高度な臨床レビューをサポートする高解像度で色再現性に優れたモニターの需要増加を背景に、2025年から2032年にかけて12.8%のCAGR(年平均成長率)で最速の成長を遂げると予想されています。ディスプレイユニットは、画像読影の精度向上、3D視覚化のサポート、診断ミスの低減を実現します。デジタル画像診断とPACS統合の普及に伴い、病院はディスプレイ技術のアップグレードを進めています。外来診療センターや専門クリニックにおける需要の高まりも、市場拡大を後押ししています。OLEDや4K解像度パネルなどの技術革新は、医師の信頼性とワークフロー効率を向上させています。ベンダーは、診断精度に合わせて設計された人間工学に基づいた大型モニターを提供しています。患者の安全性と診断の信頼性におけるディスプレイ品質の役割に対する認識の高まりも、ディスプレイの導入をさらに促進しています。

- 使用モード別

利用形態に基づいて、市場はシンクライアントとシッククライアントに分類されます。シッククライアントセグメントは、高い処理能力、ローカルデータストレージ、そして複雑なマルチモダリティ画像アプリケーションを効率的に処理する能力により、2024年には41.2%という最大の市場収益シェアを占めました。病院や大規模診断センターでは、リアルタイム処理、3D再構成、高度な画像解析を必要とするタスクにシッククライアントが好まれています。シッククライアントワークステーションは、PACS、RIS、可視化ソフトウェアとの統合をサポートし、放射線科と専門科をまたがるシームレスなワークフローを実現します。高い信頼性、堅牢なハードウェア仕様、そして複数の画像モダリティとの互換性が、市場リーダーシップを強化しています。このセグメントは、強力なベンダープレゼンス、大学病院や救命救急施設での広範な導入といったメリットも享受しています。頻繁なアップグレードと継続的なサポートサービスにより、大規模医療機関にとっての魅力が高まっています。

シンクライアント分野は、クラウドベースおよびネットワーク化された画像ソリューションの導入拡大に支えられ、2025年から2032年にかけて年平均成長率(CAGR)13.5%という最も高い成長率を達成すると予想されています。シンクライアントは、ITインフラコストの削減、メンテナンスの簡素化、画像データへのリモートアクセスを可能にし、遠隔医療や分散診断ネットワークをサポートします。新興地域の病院や診断センターでは、設備投資を抑えるため、シンクライアントの導入が進んでいます。クラウドPACS、AI支援診断ツール、Webベースのアクセスとの統合により、機能性が向上します。シンクライアントは、柔軟性、拡張性、そして低消費電力という特長を備えており、中小規模の医療施設にとって魅力的な選択肢となっています。遠隔診療や集中型画像処理ワークフローへの関心の高まりも、世界的な導入をさらに加速させています。

- アプリケーション別

アプリケーションに基づいて、市場は診断用画像、臨床レビュー、高度画像、3D画像、その他に分類されています。診断用画像セグメントは、病院や画像診断センター全体で正確でタイムリーなマルチモダリティ診断ソリューションの需要の高まりを背景に、2024年には39.7%という最大の市場収益シェアを占めました。このセグメントのワークステーションは、高解像度の画像解析、自動レポート作成、多断面再構成をサポートしています。PACS、RIS、EMRシステムとの統合により、ワークフローの効率が向上し、診断のターンアラウンドタイムが短縮されます。病院や専門センターは、腫瘍学、心臓病学、神経学の症例に診断用画像ワークステーションを優先しています。継続的なソフトウェアとハードウェアのアップグレードとベンダー主導のサポートにより、市場リーダーシップが強化されています。患者数の増加、病院ネットワークの拡大、正確で再現性のある画像診断結果のニーズにより、このセグメントの優位性が強化されています。

3Dイメージング分野は、外科手術計画、腫瘍学、高度心血管イメージングにおける導入の増加に支えられ、2025年から2032年にかけて14.1%のCAGRで最速の成長を遂げると予想されています。3Dイメージングワークステーションは、ボリューム再構成、多角度可視化、そして治療計画システムとの統合を提供します。病院や専門施設における精密誘導介入の需要の高まりも市場の成長を支えています。ベンダーは、高度なソフトウェアアルゴリズム、AI支援セグメンテーション、そしてリアルタイム可視化ツールを提供しています。詳細な解剖学的可視化を必要とする複雑な処置の増加も、この成長をさらに牽引しています。画像処理の改善、ユーザーインターフェースの強化、そして研究病院での導入が、この分野の急速な拡大を後押ししています。

- 臨床専門分野別

臨床専門分野に基づいて、市場は心臓病学、腫瘍学、一般画像診断、産婦人科、整形外科、肝臓、神経、乳房、泌尿器科、その他に分類されています。心臓病学セグメントは、心血管疾患の罹患率の増加と、早期診断および継続的な患者管理のための正確な画像診断の必要性により、2024年には37.5%という最大の市場収益シェアを占めました。心臓病学のワークステーションは、マルチモダリティ画像診断、自動分析、および病院情報システムとの統合をサポートしています。患者の転帰にとって正確な画像診断が重要であるため、心臓ケアユニット、専門心臓病院、および大規模診断センターでの導入率が高くなっています。ソフトウェア、視覚化ツール、および高度なモダリティとの統合の継続的な改善により、市場リーダーシップが強化されています。トレーニングプログラム、ベンダーサポート、およびマルチユーザーアクセスにより、運用効率が向上します。患者の意識の高まりと心臓診断手順の増加により、優位性が維持されています。

神経疾患の有病率上昇と高解像度神経画像診断の需要増加に牽引され、神経分野は2025年から2032年にかけて年平均成長率(CAGR)13.7%という最も高い成長率を示すと予想されています。ニューロワークステーションは、脳マッピング、手術計画、研究用途における高度なMRI、CT、機能画像解析をサポートします。大学病院、神経科学センター、専門クリニックでの導入が増加しています。ベンダーは、AIベースのセグメンテーション、マルチモーダル画像融合、リアルタイム可視化機能の統合を進めています。神経学および神経リハビリテーションサービスの拡大と、政府による神経疾患管理の取り組みが、成長をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断センター、外来センター、その他に分類されます。病院セグメントは、患者数の増加、複雑な画像要件、マルチモダリティワークステーションへの投資を背景に、2024年には42.8%という最大の市場収益シェアを占めました。病院は、放射線科、心臓病学、腫瘍学、神経学のアプリケーション向けに高度な画像ソリューションを導入しています。PACS、RIS、EMRシステムとの統合により、ワークフローの効率化と正確な診断が保証されます。大規模病院や学術センターでは、高度な画像診断、3D再構成、臨床レビューなどのタスクに対応できる高性能ワークステーションが求められています。ベンダーサポート、トレーニング、長期サービス契約は、このセグメントの市場リーダーシップを強化します。規制遵守と品質保証基準も、このセグメントにおける導入をさらに促進します。

診断センターセグメントは、外来診断施設の増加と高度な画像技術への需要の高まりを背景に、2025年から2032年にかけて14.5%のCAGRで最速の成長を遂げると予想されています。これらのセンターでは、迅速かつ正確な診断と高い患者スループットを実現するためにワークステーションを導入しています。クラウドPACS(画像処理装置)や遠隔医療プラットフォームとの統合により、遠隔診療や複数拠点間の接続が可能になります。予防医療、早期診断、費用対効果の高い画像ソリューションへの関心の高まりも、この導入を加速させています。専門センターの拡大と最新画像機器への投資増加も、このセグメントの急速な成長軌道を強固なものにしています。

医療用画像ワークステーション市場の地域分析

- 北米は、医療費の高騰、高度な病院インフラ、大手イメージングワークステーションプロバイダーの存在に支えられ、2024年には医療用イメージングワークステーション市場で42.3%という最大の収益シェアを獲得しました。

- ワークフローの効率化、病気の早期発見、規制遵守に重点を置くことで、この地域のリーダーシップがさらに強化されます。

- マルチモダリティ画像データへのシームレスなアクセスと遠隔放射線診断サービスのサポートを可能にする統合ワークステーションの導入により、業務効率と臨床成果が向上します。

米国医療用画像ワークステーション市場の洞察

米国の医療用画像ワークステーション市場は、MRI、CT、PETといった高度な画像診断装置の普及とAI支援診断ツールの需要増加に支えられ、2024年には北米市場において最大の収益シェアとなる68%を獲得しました。病院や診断センターは、高解像度の画像レンダリング、自動レポート作成、効率的なワークフロー管理を提供するワークステーションへの投資を優先しています。診断精度の向上、患者のターンアラウンドタイムの短縮、医療基準へのコンプライアンス確保への注力は、米国市場の堅調な成長を牽引しています。

欧州医療画像ワークステーション市場インサイト

欧州の医療用画像ワークステーション市場は、医療費の増加、慢性疾患の有病率の上昇、そして効率的な診断ソリューションへのニーズを主な原動力として、予測期間を通じて大幅なCAGRで拡大すると予測されています。大規模な画像データセットを処理し、複数の専門分野の診断をサポートできる高度なワークステーションの導入が、病院や画像診断センター全体で増加しています。病院情報システム(HIS)およびPACSプラットフォームとの統合、そしてデータセキュリティとEU規制へのコンプライアンスへの重点が、この地域の成長をさらに促進しています。

英国の医療用画像ワークステーション市場の洞察

英国の医療用画像ワークステーション市場は、デジタル画像インフラへの投資増加、公立・私立病院ネットワークの拡大、そして高精度診断機能への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。AI支援分析、リアルタイムコラボレーション機能、マルチモダリティサポートを備えた高度なワークステーションは、効率性と患者転帰の向上を目的として、放射線科部門でますます導入が進んでいます。

ドイツの医療用画像ワークステーション市場の洞察

ドイツの医用画像ワークステーション市場は、医療インフラへの政府による多額の投資、高品質診断への注力、デジタルヘルスソリューションの導入拡大を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門診断センターでは、高度な視覚化、3D再構成、自動レポート作成機能を備えたワークステーションを導入し、正確な診断と臨床ワークフロー管理の改善を実現しています。ソフトウェア統合や病院システムとの相互運用性など、ワークステーション技術の継続的な革新が市場の成長を支えています。

アジア太平洋地域の医療用画像ワークステーション市場の洞察

アジア太平洋地域の医療用画像ワークステーション市場は、中国、インド、日本などの国々における急速な都市化、医療投資の増加、そして高度な画像ソリューションに対する需要の高まりを背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。病院ネットワークの拡大、医療インフラ強化に向けた政府の取り組み、そしてデジタル画像ソリューションの導入拡大が、この地域全体の市場成長を加速させています。また、AI支援診断、遠隔コラボレーション、効率的なデータ管理を可能にするマルチモダリティワークステーションの導入も増加しており、高い成長軌道を支えています。

日本における医療用画像ワークステーション市場の洞察

日本の医療用画像ワークステーション市場は、先進的な医療制度、ハイテク文化、そして効率的な画像診断へのニーズの高まりにより、急成長を遂げています。病院や診断センターでは、リアルタイム画像処理、3D再構成、そして病院情報システムとの統合を可能にするワークステーションの導入が進んでいます。慢性疾患や加齢に伴う疾患の早期発見への意識の高まりも、公立・私立を問わず、医療施設における高性能画像ワークステーションの需要をさらに押し上げています。

中国医療用画像ワークステーション市場の洞察

中国の医療用画像ワークステーション市場は、病院ネットワークの急速な拡大、医療インフラへの投資増加、そして高度な画像ソリューションへの需要の高まりにより、2024年にアジア太平洋地域最大の市場収益シェアを占めました。高解像度画像、自動レポート作成機能、クラウドベースのコラボレーション機能を備えたワークステーションの導入は、病院、診断センター、専門クリニック全体で増加しています。デジタルヘルスケアとスマートホスピタルプロジェクトを推進する政府の取り組み、そして中流階級人口の増加と高いテクノロジー導入率が、中国における市場成長を牽引する主要な要因となっています。

医療用画像ワークステーションの市場シェア

医療用画像ワークステーション業界は、主に次のような定評ある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- Koninklijke Philips NV(オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- ケアストリームヘルス(米国)

- アグファ・ゲバルトグループ(ベルギー)

- Esaote SpA(イタリア)

- Sectra AB(スウェーデン)

- インフィニットヘルスケア株式会社(韓国)

- メドトロニック(アイルランド)

- オリンパス株式会社(日本)

- ストライカー(米国)

- スミス・ネフュー(英国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- Erbe Elektromedizin GmbH (ドイツ)

世界の医療用画像ワークステーション市場の最新動向

- 2025年3月、GEヘルスケアとNVIDIAは、自律画像診断の発展に向けた協業を発表しました。この提携は、NVIDIAのIsaac for Healthcareプラットフォームを活用したAI対応X線および超音波システムの開発に重点を置いています。この取り組みは、診断ワークフローの強化と医師の作業負荷の軽減を目指しています。

- 2025年3月、キヤノンメディカルシステムズは、Aquilion ONE / INSIGHT Edition CTスキャナーのAI機能を大幅に強化するための規制当局の承認を取得しました。このアップグレードには、PIQE 1024マトリックスとSilverBeamテクノロジーが含まれており、システムの機能を幅広い臨床アプリケーションに拡張します。

- 2025年4月、ターナー・イメージング・システムズはNVIDIAのConnectプログラムへの参加を発表しました。この協業により、AIを活用したポータブルX線ソリューションの開発が加速し、POC診断の革新を目指します。

- 2025年8月、Sectraはカナダの医療機関6社が同社のクラウドベースのエンタープライズ画像ソリューションに画像診断を統合すると発表しました。この動きにより、複数の医療機関間での連携強化とワークフローの合理化を通じて、患者ケアの向上が期待されます。

- 2025年5月、コニカミノルタヘルスケアアメリカスは、Exa Teleradiologyプラットフォームを発表しました。このクラウドベースのソリューションは、複数のシステムや施設にまたがるAIを活用した遠隔放射線診断ワークフローの効率化を促進し、遠隔地の放射線科医の読影体験を向上させることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。