世界の医療検査機関市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

268.27 Billion

USD

678.60 Billion

2025

2033

USD

268.27 Billion

USD

678.60 Billion

2025

2033

| 2026 –2033 | |

| USD 268.27 Billion | |

| USD 678.60 Billion | |

| % | |

|

世界の医療検査室市場のセグメンテーション、検査タイプ別(日常検査、難解検査、解剖病理検査、画像診断など)、エンドユーザー別(病院ベースの検査室、診療所および独立検査室、学術機関および研究室など) - 2033年までの業界動向と予測

医療検査室市場規模

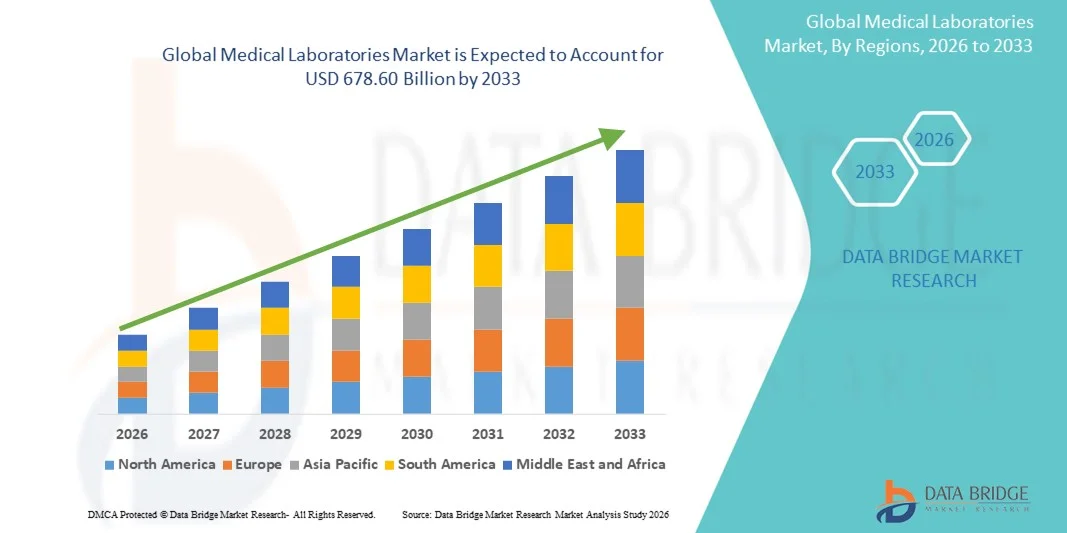

- 世界の医療検査室市場規模は2025年に2,682.7億米ドルと評価され、予測期間中に12.30%のCAGRで成長し、2033年までに6,786億米ドル に達すると予想されています。

- 市場の成長は、慢性疾患や感染症の蔓延の増加、早期かつ正確な診断の需要の増加、そして実験室の自動化、分子診断、検査技術の継続的な進歩によって主に推進されています。

- さらに、予防医療への関心の高まり、高齢化人口の増加、そして検査情報システム(LIS)などのデジタルヘルスソリューションの統合により、臨床検査室は現代の医療提供において不可欠な要素として位置づけられています。これらの要因が相まって、検査量とサービスの導入が加速し、市場全体の成長を大幅に押し上げています。

医療検査室市場分析

- 日常的な検査、難解な検査、解剖病理学検査、画像検査など、幅広い診断および分析サービスを提供する医療検査室は、病気の診断、モニタリング、臨床的意思決定において重要な役割を果たしているため、病院ベースと独立環境の両方で現代の医療システムのますます重要な構成要素となっています。

- 医療検査サービスに対する需要の高まりは、主に慢性疾患や感染症の蔓延、早期診断と予防医療への関心の高まり、高度で専門的な診断検査の利用の増加によって推進されています。

- 北米は、確立された医療インフラ、高い診断検査量、有利な償還ポリシー、大手検査サービスプロバイダーの強力な存在に支えられ、2025年には40.6%という最大の収益シェアで医療検査市場を支配し、米国では、スクリーニングプログラムの拡大と高度な検査技術の採用の増加によって持続的な成長を経験しています。

- アジア太平洋地域は、医療インフラの改善、医療費の増加、予防診断の意識の高まり、民間および独立系診断ラボの急速な拡大により、予測期間中に医療検査市場で最も急速に成長する地域になると予想されています。

- 日常検査セグメントは、検査頻度の高さ、予防的健康診断や慢性疾患管理における広範な適用、病院ベースの検査室や診療所からの強い需要により、2025年には医療検査室市場を48.2%の市場シェアで支配した。

レポートの範囲と医療検査市場のセグメンテーション

|

属性 |

医療検査室の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

医療検査室市場の動向

自動化とデジタル統合による進歩

- 世界の医療検査市場における重要かつ加速的な傾向として、検査自動化、人工知能(AI)、デジタルヘルスプラットフォームの導入が拡大し、検査プロセスにおける効率、精度、ワークフロー管理が向上しています。

- 例えば、ロシュ・ダイアグノスティックスのcobas® 8800自動化システムは、AI駆動型分析を統合して大量の分子検査を効率化し、手作業によるエラーを減らし、ターンアラウンドタイムを改善します。

- 研究室におけるAIと機械学習の統合により、予知保全、テストスケジュールの最適化、異常結果のインテリジェントなフラグ付けが可能になり、デジタルプラットフォームではテストデータと結果へのリモートアクセスが容易になります。

- 検査情報システム(LIS)と病院および臨床管理ソフトウェアの統合により、検査業務の集中監視が可能になり、調整、報告、患者ケアが改善されます。

- クラウドベースのデータ分析プラットフォームの導入により、ラボのパフォーマンスをリアルタイムで監視し、傾向分析を容易にし、ラボ管理者の意思決定を改善することが可能になります。

- 遠隔医療と遠隔患者モニタリングの拡大により、検査の発注、サンプルの収集、結果の配信をデジタルインターフェースを通じて提供する検査室の需要が高まっています。

- 自動化され、インテリジェントで、デジタル接続された検査室業務へのこの傾向は、効率基準とサービスへの期待を再定義しており、アボットラボラトリーズなどの企業は、診断機能を強化するAI対応分析装置とLISソリューションを開発しています。

- 医療提供者がより迅速で正確、かつ拡張性の高い検査を優先するにつれ、病院内、独立系、研究室全体で、高度で自動化され、デジタル統合された検査ソリューションの需要が急速に高まっています。

医療検査室市場の動向

ドライバ

疾病罹患率の上昇と予防医療の導入

- 慢性疾患や感染症の発生率の増加と、予防および早期診断検査への関心の高まりが、医療検査サービスの需要の高まりの主な要因となっている。

- 例えば、クエスト・ダイアグノスティクスは2025年に集団健康検査プログラムを拡大し、高リスク患者に対する早期癌スクリーニングと心血管リスク評価を含めた。

- 医療システムが早期診断を重視しているため、医療検査室は包括的な検査パネル、迅速な処理時間、高度な診断を提供し、タイムリーな臨床判断をサポートしています。

- さらに、予防医療の取り組み、政府の健康プログラム、啓発キャンペーンの増加により、人口の頻繁な検査とモニタリングが促進され、検査サービスの利用が増加しています。

- 個別化医療とバイオマーカー主導型治療の採用の増加により、専門的な検査の需要も増加し、検査サービスが患者ケアの経路にさらに密接に統合される。

- 新しい診断検査やバイオマーカーの研究開発への投資の増加により、検査室に新たなサービス提供と収益機会が生まれています。

- 研究所、病院、バイオテクノロジー企業間の戦略的連携により、高度な検査能力の拡大、サービスポートフォリオの強化、市場へのリーチの拡大が促進されています。

抑制/挑戦

規制遵守と高い運用コスト

- 厳格な規制枠組み、品質管理要件、認定基準は、地域全体での研究所の拡張と運用効率に課題をもたらします。

- 例えば、2025年のコンプライアンス監査に関する報告書では、CLIA、ISO 15189、FDA規制の遵守による検査結果の承認の遅延が強調され、小規模な検査室の拡張性に影響を与えている。

- これらの規制基準を満たすには、スタッフのトレーニング、品質管理システム、認定機器への多大な投資が必要となり、運用コストが増加します。

- さらに、高度な診断機器や自動化プラットフォームの資本集約的な性質は、小規模または独立した研究室にとって障壁となり、ハイエンド技術の迅速な導入を制限する可能性があります。

- デジタルラボシステムやクラウドベースのデータプラットフォームにおけるサイバーセキュリティの脆弱性は、機密性の高い患者データにリスクをもたらし、コンプライアンスと運用上の新たな課題を生み出す可能性があります。

- 新興地域では熟練した研究室スタッフと訓練を受けた技術者が不足しており、高度な検査サービスを効果的に拡大する能力が制限されている。

- 合理化された規制プロセス、スケーラブルなラボ自動化への投資、効率的な品質管理の実践を通じてこれらの課題を克服することは、持続的な成長と市場競争力にとって重要です。

医療検査室市場の範囲

市場は、テストの種類とエンドユーザーに基づいてセグメント化されています。

- テストの種類

検査の種類に基づいて、医療検査市場は、ルーチン検査、難解検査、解剖病理検査、画像診断、その他に分類されます。ルーチン検査セグメントは、予防健康診断、慢性疾患管理、高頻度検査のニーズにおける広範な利用を背景に、2025年には48.2%という最大の収益シェアで市場を席巻しました。血糖値、脂質プロファイル、全血球数などのルーチン検査は、病院と独立診断センターの両方にとって不可欠です。高い普及率は、保険適用範囲、手頃な価格、そしてこれらの検査を患者ケアに不可欠なものにする標準化されたプロトコルによって支えられています。病院や診療所は、基礎診断、治療効果のモニタリング、疾患の早期発見のためにルーチン検査に大きく依存しています。このセグメントは、予防医療や集団スクリーニングへの意識の高まりからも恩恵を受けています。さらに、自動分析装置や検査情報システム(LIS)との技術統合により、スループット、効率性、信頼性が向上し、需要がさらに高まっています。

難解検査セグメントは、ゲノミクス、腫瘍バイオマーカー、自己免疫疾患、希少疾患などの分野における専門的な診断検査の需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらの検査には、高度な機器、高度な訓練を受けた人員、そして洗練されたデータ分析が必要です。個別化医療や標的治療への関心が高まるにつれ、検査室は難解検査のポートフォリオを拡大しています。病院や研究センターは、高価値で正確な診断を提供するために、独立した専門検査室と連携するケースが増えています。次世代シーケンシング(NGS)や分子アッセイなどの技術の進歩により、検査所要時間は短縮され、アクセス性が向上しています。さらに、専門検査に関する啓発キャンペーンや保険適用により、患者のアクセスが拡大し、このセグメントの成長を加速させています。

- エンドユーザー別

エンドユーザーに基づいて、医療検査室市場は、病院ベースの検査室、診療所および独立検査室、学術機関および研究室、その他に分類されます。病院ベースの検査室は、包括的なサービス提供、高い検査量、および患者ケアサービスとの統合により、2025年に最大の収益シェアで市場を支配しました。これらの検査室は、日常的な診断と複雑な診断の両方を扱い、入院患者と外来患者をサポートしています。その優位性は、高度な診断技術、自動化、および効率的なレポートと追跡のためのLIS統合へのアクセスによって支えられています。病院の検査室は、医療提供者や保険ネットワークとの提携の恩恵を受け、予防および慢性疾患のモニタリングの重要な推進力でもあります。病院は、重要な診断と緊急の診断のために院内検査室に大きく依存しているため、安定した需要が確保されています。さらに、病院ベースの検査室における規制遵守と認定は、信頼性と患者の信頼を高め、市場リーダーシップを強化します。

診療所と独立系検査機関は、医療へのアクセス性の向上、民間の診断チェーンの拡大、そして患者による利便性、迅速性、そして専門的な検査サービスへの嗜好により、予測期間中に最も急速な成長を遂げると予想されています。独立系検査機関は、多くの場合、外来診療と標的診断に重点を置き、柔軟性と個別化されたケアを提供しています。このセグメントは、遠隔医療、在宅検体採取、モバイル採血サービスの導入増加によるリーチと効率性の向上の恩恵を受けています。これらの検査機関では、自動分析装置やデジタルレポートシステムなどの技術導入により、処理時間をさらに短縮しています。さらに、病院、研究センター、保険会社との戦略的提携により、サービス能力と市場浸透が向上しています。都市人口の増加、健康意識の高まり、そして予防診断の需要が、このセグメントの急速な成長に大きく貢献しています。

医療検査室市場の地域分析

- 北米は、確立された医療インフラ、高い診断検査量、有利な償還ポリシー、大手検査サービスプロバイダーの強力な存在に支えられ、2025年には40.6%という最大の収益シェアで医療検査市場を支配しました。

- この地域の医療提供者は、患者の管理と治療結果に不可欠な日常的な検査、難解な診断、画像診断など、医療検査室が提供する正確性、スピード、包括的なサービスを高く評価しています。

- この広範な採用は、医療費の高騰、強力な保険適用範囲、技術的に進歩した医療従事者、そして大手の検査サービス提供者の存在によってさらに支えられており、医療検査室は地域全体の病院、診療所、研究機関にとって好ましい診断ソリューションとして確立されています。

米国医療検査機関市場の洞察

米国の臨床検査市場は、医療費の高騰、高度な医療インフラ、そして最先端の診断技術の普及に支えられ、2025年には北米で最大の収益シェアを獲得しました。医療提供者は、疾病の早期発見、予防的健康診断、個別化医療をますます重視するようになり、包括的な検査サービスに対する需要が高まっています。外来検査、在宅検体採取、そして遠隔医療の統合といったトレンドの拡大も、市場の成長をさらに後押ししています。さらに、強力な保険適用範囲と有利な償還制度により、病院、診療所、そして独立系診断センターにおける検査サービスへのアクセスが向上しています。また、大手検査サービスプロバイダーの存在と継続的な研究開発投資も、市場の拡大に大きく貢献しています。

欧州の医療検査機関市場の洞察

ヨーロッパの医療検査市場は、主に予防医療、高度診断、慢性疾患管理への需要の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展、ヘルスケアへの意識、そして健康診断を推進する政府の取り組みは、検査サービスの導入を促進しています。ヨーロッパの患者と医療提供者は、近代的な検査室が提供する正確性、信頼性、そして迅速な処理時間を高く評価しています。この地域では、病院併設型、独立系、そして専門型の検査センターが目覚ましい成長を遂げており、新規の医療施設や拡張プロジェクトの両方に検査室が組み込まれています。検査室自動化やLIS(情報システム)などの技術統合は、業務効率とサービス品質の向上に寄与しています。

英国の医療検査機関市場の洞察

英国の臨床検査市場は、診断検査、早期疾患発見、予防医療への需要増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。慢性疾患への意識の高まりとデジタルヘルスプラットフォームの統合が相まって、頻繁な臨床検査の受診を促進しています。さらに、英国の堅牢な医療インフラ、強力な規制枠組み、そして外来および独立系検査サービスの広範な導入が、市場の成長を刺激すると予想されます。病院や診療所は、患者管理のために高度な臨床検査への依存度を高めており、検査数と収益の増加につながっています。

ドイツの医療検査機関市場の洞察

ドイツの医療検査市場は、高い医療水準、技術の進歩、そして精密診断への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーションと質の高い医療を重視しており、検査室の自動化、分子検査、デジタル報告システムの導入を促進しています。病院併設型検査室と独立系検査室の両方が、医療機関や研究機関との緊密な連携により成長を遂げています。特に慢性疾患管理において、予防的スクリーニング、早期診断、そして専門的な検査への需要が高まっています。さらに、ドイツの消費者と医療施設は、正確性、プライバシー、そしてコンプライアンスを重視しており、これが市場拡大のさらなる推進力となっています。

アジア太平洋地域の医療検査市場に関する洞察

アジア太平洋地域の医療検査市場は、中国、インド、日本などの国々における医療インフラの拡大、都市化の進展、可処分所得の増加に牽引され、予測期間中に最も高いCAGRで成長する見込みです。予防医療、早期疾患発見、外来診断への関心の高まりが、検査サービスに対する需要を加速させています。さらに、デジタルヘルス、検査室の近代化、国民皆保険制度(UHC)を推進する政府の取り組みにより、検査へのアクセスと普及が促進されています。この地域の人口基盤の広さ、慢性疾患および感染症に対する意識の高まり、そして民間の診断チェーンの拡大が、市場成長を促進する主要な要因となっています。

日本臨床検査市場インサイト

日本の臨床検査市場は、先進的な医療制度、高齢化、そしてテクノロジーを活用した診断の普及率の高さにより、活況を呈しています。日本の医療機関は、疾患の早期発見、個別化医療、慢性疾患の管理において、検査サービスへの依存度を高めています。検査機関とデジタルヘルスプラットフォーム、遠隔医療、病院管理システムの統合により、業務効率と患者ケアが向上しています。さらに、在宅医療と商業医療の両方において、利便性、正確性、迅速な診断への需要が成長を牽引しています。品質、信頼性、そして高度な検査ソリューションへの重点は、日本の医療サービスに対する高い基準と一致しています。

インドの医療検査機関市場の洞察

インドの医療検査市場は、急速な都市化、中流階級の増加、そしてヘルスケア意識の高まりを背景に、2025年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。インドは、外来検査、予防健康診断、専門診断の導入増加に伴い、診断サービスの主要市場として台頭しています。民間検査チェーンの拡大、手頃な価格の検査ソリューション、そして健康診断とスマートヘルスケアインフラを推進する政府の取り組みが、主要な成長ドライバーとなっています。住宅、商業、研究分野からの需要の高まりも、市場拡大を後押ししています。さらに、自動化やデジタルレポートシステムなどの技術導入が効率性とアクセス性を向上させ、インド市場の成長を牽引しています。

医療検査室の市場シェア

医療検査機関業界は、主に、次のような定評のある企業によって牽引されています。

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- ラボコープ(米国)

- メイヨークリニックラボラトリーズ(米国)

- ARUP Laboratories(米国)

- Eurofins Scientific SE (ルクセンブルク)

- SYNLABグループ(ドイツ)

- LifeLabs 医療検査サービス(カナダ)

- 臨床リファレンスラボ(米国)

- ACMメディカルラボラトリー(米国)

- キングメッド・ダイアグノスティクス(中国)

- アディコンクリニカルラボラトリーズ(中国)

- ユニラボグループ(スイス)

- Cerba Healthcare(フランス)

- ディアン・ダイアグノスティクス・グループ(中国)

- スペクトララボラトリーズ(米国)

- チャールズリバーラボラトリーズインターナショナル(米国)

- ネオジェノミクスラボラトリーズ(米国)

- ミリアド・ジェネティクス社(米国)

- HUグループホールディングス株式会社(日本)

- フルジェント・ジェネティクス(米国)

世界の医療検査室市場の最近の動向は何ですか?

- 2025年9月、クエスト・ダイアグノスティクスは、エピック・システムズとの初めての提携を発表した。これは、エピックの診断エンタープライズテクノロジーをクエストの全国的な検査業務に統合し、検査ワークフローの合理化、品質の向上、医療システムと独立系プロバイダー全体の患者とプロバイダーのエクスペリエンスの向上を目指すものである。

- 2025年8月、クエスト・ダイアグノスティクスはフレゼニウス・メディカル・ケアから厳選された臨床検査資産の買収を完了し、年間約20万人の患者を診る独立クリニックに強化された透析関連の臨床検査サービスを提供し、慢性腎臓病ケアにおける専門診断へのアクセスを改善します。

- 2025年7月、ネオジェノミクスは、血液ベースの包括的なゲノムプロファイリング検査であるNEO PanTracer™ LBxを発売しました。これは、循環腫瘍DNA(ctDNA)を使用して、固形腫瘍の治療法の選択、臨床試験のマッチング、および長期にわたる疾患モニタリングをサポートし、組織サンプルが限られている場合でも、精密腫瘍診断へのアクセスを拡大します。

- 2025年5月、ラボコープはバージニア州シャンティリーに新たな地域診断研究所を開設しました。これは、検査効率と複雑な診断能力を向上させるために組織学と細胞学のサービスを拡張し、毎日26,000以上の患者検体を処理できる最大規模の施設の1つとなります。

- 2025年4月、メイヨークリニック研究所は、腫瘍の特性評価、予後予測、標的治療の決定を支援するために、いくつかの革新的な液体生検およびゲノム検査(LiquidHALLMARK ctDNA/ctRNAプロファイリングなど)を追加して検査カタログを拡張し、高度な分子診断への幅広い移行を反映しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。