世界の医療管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.85 Billion

USD

11.86 Billion

2025

2033

USD

6.85 Billion

USD

11.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 11.86 Billion | |

| % | |

|

世界の医療管理市場のセグメンテーション、サービス形態別(Webベースのケースマネジメントサービス、電話によるケースマネジメントサービス、現場ケースマネジメントサービス、バイリンガル現場ケースマネジメントサービス、その他のサービス)、エンドユーザー別(病院および在宅ケア環境)、ケースの重症度別(重篤なケースマネジメント、慢性疼痛ケースマネジメント、独立した健康診断、短期障害、長期障害) - 2033年までの業界動向と予測

医療管理市場規模

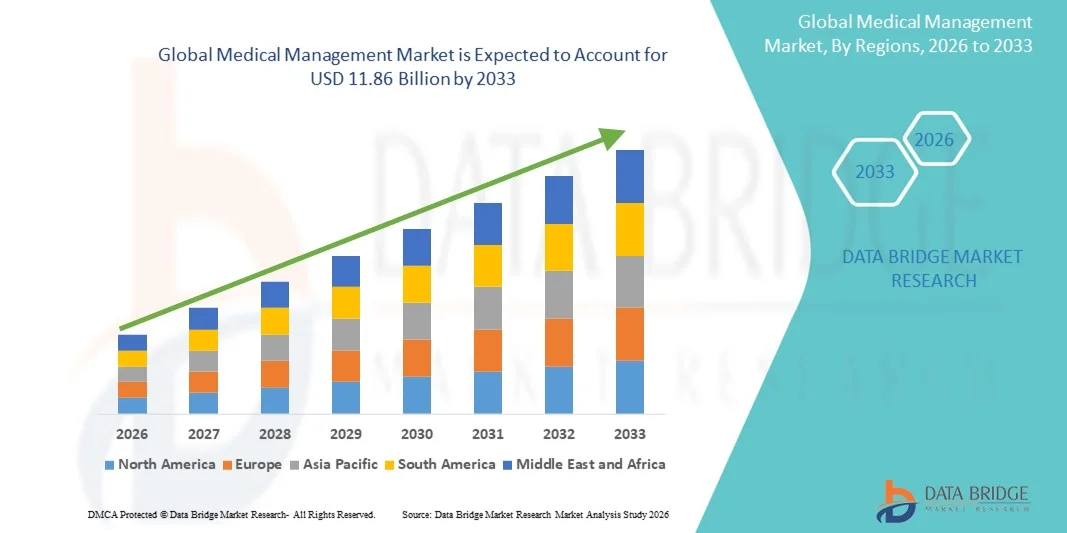

- 世界の医療管理市場規模は2025年に68億5000万米ドルと評価され、予測期間中に7.11%のCAGRで成長し、2033年までに118億6000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患や長期障害の増加、そして病院や在宅ケアの現場でのケアの調整、症例追跡、個別化された患者管理を強化するデジタルヘルスプラットフォームの継続的な統合によって主に推進されています。

- さらに、ウェブベース、電話、フィールド、バイリンガルといったテクノロジーを活用した効率的なケースマネジメントサービスへの需要の高まりと、臨床および在宅ケア環境におけるエンドユーザーの導入拡大が相まって、導入が大幅に増加しています。これらの要因が相まって、包括的な医療管理ソリューションの導入が加速し、業界の成長を大きく後押ししています。

医療管理市場分析

- 電子、電話、現場ベースのケース管理サービスを含む医療管理ソリューションは、ケアの調整を合理化し、患者の転帰を改善し、さまざまな病状にわたる個別のケース追跡を可能にする能力により、病院と在宅ケア環境の両方で現代の医療システムのますます重要な構成要素となっています。

- 医療管理サービスに対する需要の高まりは、主に慢性疾患や長期障害の増加、そして業務効率の向上、管理負担の軽減、リアルタイムの患者モニタリングを可能にするデジタルヘルスプラットフォームの導入の増加によって促進されている。

- 北米は、2025年に38.2%という最大の収益シェアで医療管理市場を席巻しました。その特徴は、高度な医療インフラ、テクノロジーを活用したケースマネジメントサービスの高い導入率、ウェブベース、電話、フィールドケースマネジメントソリューションを提供する業界大手企業の強力な存在です。米国では、デジタルヘルスと統合ケアソリューションの革新により、病院と在宅ケアの両方の導入が大幅に増加しています。

- アジア太平洋地域は、医療インフラの拡大、在宅ケアサービスへの投資の増加、テクノロジーを活用したケースマネジメントソリューションへの意識の高まりにより、予測期間中に医療管理市場で最も急速に成長する地域になると予想されています。

- ウェブベースのケースマネジメントサービスセグメントは、リモートモニタリング、リアルタイムデータ追跡、病院と在宅ケアのワークフローとのシームレスな統合を提供する能力により、2025年には35.8%のシェアで市場を支配しました。

レポートの範囲と医療管理市場のセグメンテーション

|

属性 |

医療管理の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

医療管理市場の動向

デジタルとAIを活用したケアコーディネーション

- 世界の医療管理市場における重要かつ加速するトレンドは、AIとデジタルヘルスプラットフォームの統合であり、患者の症例追跡を最適化し、ワークフロー管理を自動化し、病院や在宅ケアの現場全体でパーソナライズされたケアの提供を強化しています。

- 例えば、MedecisionのAerialプラットフォームはAIを活用して患者のリスクを予測し、介入の優先順位を付けることで、ケースマネージャーが入院や医療費を積極的に削減できるようにします。

- AIを活用した医療管理ソリューションは、患者の転帰を予測分析し、最適な治療計画を提案し、重篤な症例には自動アラートを発報することを可能にします。例えば、HealthECの特定のシステムは、慢性疾患の合併症リスクのある患者を特定し、ケアチームに適切なタイミングで介入するよう通知することができます。

- ケース管理ソフトウェアと電子医療記録(EHR)および遠隔医療プラットフォームとのシームレスな統合により、患者データ、ケアプラン、多職種チーム間のコミュニケーションの集中管理が容易になります。

- よりインテリジェントで自動化され、統合されたケア管理システムへのこのトレンドは、医療提供者と患者の期待を根本的に変化させています。その結果、WellSkyなどの企業は、予測ケア分析やケアプランの自動調整などの機能を備えたAI対応プラットフォームを開発しています。

- 関係者が効率性、リスク軽減、個別化された患者管理を優先する傾向が強まるにつれ、病院や在宅ケア提供者の間でデジタルおよびAI主導のケース管理ソリューションの需要が急速に高まっています。

- 薬局、検査室、保険システムとの相互運用性の向上が重要なトレンドとして浮上しており、リアルタイムの請求管理、処方箋の追跡、ケアの調整が可能になります。例えば、一部のMediwareソリューションは薬局データを統合し、患者のケアプランを自動的に更新します。

- モバイルファーストのケースマネジメントソリューションが普及しつつあり、ケアマネージャーは患者を遠隔でモニタリングし、リアルタイムの更新情報にアクセスし、安全なメッセージングでコミュニケーションをとることができます。例えば、Casenetのモバイルプラットフォームでは、現場のケースマネージャーが外出先でケアプランを更新できます。

医療管理市場の動向

ドライバ

慢性疾患の有病率上昇とデジタルヘルスの導入

- 慢性疾患や長期障害の発生率の増加、デジタルヘルスプラットフォームの導入の増加は、医療管理サービスの需要増加の大きな要因となっている。

- 例えば、2025年3月、CaseNEXは慢性疾患患者向けのケースマネジメントサービスをAIで拡張し、予測分析と遠隔医療ソリューションを統合することを発表しました。

- 医療提供者が成果の向上と再入院の削減を目指す中、医療管理ソリューションは、遠隔監視、自動アラート、リアルタイムの患者追跡などの機能を提供し、従来のケア調整方法に代わる魅力的な選択肢を提供しています。

- さらに、在宅ケアサービスや遠隔医療プラットフォームの普及が進むにつれ、効率的な患者モニタリング、ケアプランの実行、報告のために医療管理サービスが不可欠となっている。

- AIを活用した分析、予測モデリング、リモートコミュニケーションによって、病院、診療所、在宅ケアの現場にまたがる症例を管理できる能力は、先進国市場と新興国市場の両方で導入を促進しています。

- 医療提供者による集団健康管理や価値に基づくケアへの投資の増加は、これらのプラットフォームの導入を促進しています。これらのプラットフォームは、リソースの配分とコスト管理の改善を可能にするためです。例えば、一部の病院では、ケースマネジメントソリューションを用いて高リスク患者集団をモニタリングし、回避可能な入院を削減しています。

- ケースマネジメントソフトウェアプロバイダーと保険会社との戦略的パートナーシップは、市場機会の拡大に繋がっており、保険金請求管理と予測ケアの統合を可能にしています。例えば、一部のInsurTech企業は、医療管理プラットフォームと連携し、保険適用確認の自動化やケアパスウェイの最適化に取り組んでいます。

抑制/挑戦

データセキュリティの懸念と規制遵守のハードル

- 患者データのプライバシー、デジタルプラットフォームのサイバーセキュリティの脆弱性、医療規制の遵守に関する懸念は、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、EHRの侵害や患者管理システムへの不正アクセスの報告により、一部の医療提供者はクラウドベースのケース管理ソリューションの完全な導入を躊躇しています。

- 堅牢な暗号化、安全な認証プロトコル、HIPAAコンプライアンス、定期的なソフトウェアアップデートを通じてこれらの問題に対処することは、病院と在宅ケア提供者間の信頼を築くために不可欠です。

- さらに、従来の方法と比較して、高度なAI駆動型医療管理プラットフォームの初期コストが比較的高いため、長期的な効率化のメリットがあるにもかかわらず、小規模な医療機関やコストに敏感な地域にとっては障壁となる可能性がある。

- 価格は徐々に低下し、クラウドベースのソリューションはよりアクセスしやすくなっていますが、特に専用のITサポートがない組織では、複雑さや投資要件が依然として導入の妨げとなる可能性があります。

- 強化されたデータセキュリティ対策、規制ガイダンス、費用対効果の高いプラットフォームの提供を通じてこれらの課題を克服することは、医療管理市場の持続的な成長に不可欠です。

- 一部の地域では、医療従事者のデジタルリテラシーが低いため、導入が遅れる可能性があります。ケアマネージャーは高度なプラットフォームを効果的に活用するためのトレーニングを受ける必要があるためです。例えば、小規模なクリニックでは、AIを活用した症例追跡を導入するためのワークショップが必要になる場合があります。

- 世界的な医療規制の多様性は、プラットフォームの標準化と国境を越えた展開に課題をもたらします。例えば、EUとアジア太平洋地域では患者のプライバシーに関する法律が異なるため、ケースマネジメントソフトウェアにはローカライズされたコンプライアンス機能が必要です。

医療管理市場の展望

市場は、サービスのモード、エンドユーザー、およびケースの重大度に基づいてセグメント化されています。

- サービスモード別

サービス形態に基づいて、医療管理市場は、Webベースのケースマネジメントサービス、電話によるケースマネジメントサービス、フィールドケースマネジメントサービス、バイリンガルフィールドケースマネジメントサービス、およびその他のサービスに分類されます。Webベースのケースマネジメントサービスセグメントは、ケアコーディネーション、データ追跡、自動レポート作成におけるデジタルプラットフォームへの依存度の高まりに牽引され、2025年には35.8%という最大の収益シェアで市場を席巻しました。Webベースのプラットフォームにより、ケアマネージャーは患者情報にリアルタイムでアクセスし、遠隔でケアプランを作成・更新し、病院、診療所、在宅ケアプロバイダー間でシームレスに連携することができます。これらのプラットフォームは、電子健康記録(EHR)、遠隔医療サービス、予測分析との統合も提供しており、業務効率と患者の転帰を向上させます。クラウドベースのソリューションの採用拡大は、Webベースのサービスの優位性をさらに高めています。病院や在宅ケア機関は、拡張性、マルチユーザーアクセス、複数の患者ケースを同時に監視できる機能から、Webベースのプラットフォームを好んでいます。さらに、Web ベースのシステムでは、規制コンプライアンスと監査証跡の維持が容易になります。

電話によるケースマネジメントサービス分野は、遠隔患者サポート、慢性疾患モニタリング、在宅ケアフォローアップの需要拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)15.2%と最も高い成長が見込まれています。電話サービスは、インターネット接続が限られている地域では特に価値が高く、Webベースのソリューションに代わる信頼できる選択肢となります。ケアマネージャーは、患者との直接的なコミュニケーション、カウンセリングの提供、フォローアップのスケジュール設定、服薬アドヒアランスの確保などが可能になります。電話によるケースマネジメントは、多言語対応もサポートし、アクセシビリティと患者エンゲージメントの向上に貢献します。医療提供者が患者中心のケアと費用対効果の高いモニタリングにますます注力するにつれ、電話サービスが普及しつつあります。利便性、リアルタイムガイダンス、そして個別化されたケアの組み合わせが、このサービス形態の急速な普及を促しています。

- エンドユーザー別

エンドユーザーに基づいて、医療管理市場は病院と在宅ケアの2つに分類されます。慢性疾患、重篤な外傷、複雑なケアを必要とする患者に対する構造化されたケースマネジメントの必要性が高まっているため、病院セグメントは2025年に60%という最大のシェアで市場を席巻しました。病院は、ワークフローの自動化、予測リスク分析、部門間の調整された治療計画を可能にする統合プラットフォームの恩恵を受けています。高い患者スループット、規制遵守要件、そして再入院削減への重点は、病院が高度な医療管理ソリューションを採用することを強く望んでいる理由です。病院はまた、AIや分析ツールを活用して、高リスク患者を特定し、介入の優先順位を決定し、リソース配分を最適化しています。さらに、熟練したケアマネージャーとITインフラストラクチャを備えた病院は、これらのシステムを効率的に導入することを支えています。

在宅ケア分野は、遠隔患者モニタリングの需要増加、人口の高齢化、慢性疾患の罹患率増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)17.1%と最も高い成長が見込まれています。在宅ケア提供者は、患者の自宅に直接、個別化されたケアを提供するために、デジタルプラットフォーム、電話サポート、フィールドサービスへの依存度を高めています。リアルタイムの症例更新、患者エンゲージメント、遠隔介入の利便性は、患者満足度の向上と入院率の低下につながります。モバイル対応プラットフォームやウェアラブルデバイスの統合といった技術の進歩も、これらの導入をさらに加速させています。さらに、政府の施策や在宅ケアサービスに対する保険適用も、この分野の市場成長を後押ししています。

- 重症度別

医療管理市場は、症例の重症度に基づいて、重大な症例管理、慢性疼痛症例管理、独立した健康診断、短期障害、および長期障害に分類されます。重大な症例管理セグメントは、重傷、重大な病気、または手術後の回復が必要な患者の管理の複雑さとコストの高さに牽引され、2025年には30%の最大シェアで市場を支配しました。これらの症例では、集中的なモニタリング、多職種によるケアの調整、およびケアプランの頻繁な更新が必要です。高度なプラットフォームは、ケアマネージャーが患者の経過を追跡し、介入をスケジュールし、複数の医療提供者とコミュニケーションをとって合併症を最小限に抑えるのに役立ちます。正確な文書化、コンプライアンス、および償還管理のニーズにより、このセグメントでの採用がさらに促進されています。病院、保険会社、および専門ケアセンターは、患者の転帰と医療費への潜在的な影響のため、重大な症例専用の症例管理ソリューションを好みます。

慢性疼痛ケースマネジメント分野は、慢性疼痛、筋骨格系疾患、そして長期リハビリテーションニーズの増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)16.4%と最も高い成長が見込まれています。慢性疼痛向けのケースマネジメントソリューションは、継続的なモニタリング、服薬アドヒアランス、治療追跡、そしてライフスタイル管理に重点を置いています。電話、ウェブベース、そしてフィールドサービスは、ケアマネージャーが患者と効果的に関わり、治療の遵守を確保し、入院再発を減らすのに役立ちます。ウェアラブルデバイスやモバイルヘルスアプリとの統合は、患者エンゲージメントとデータに基づいたケアを強化します。慢性疼痛管理プログラム、保険償還サポート、そして予防ケアへの取り組みに対する認知度の高まりも、この分野の急速な成長に貢献しています。

医療管理市場の地域分析

- 北米は、2025年に38.2%という最大の収益シェアで医療管理市場を支配し、高度な医療インフラ、テクノロジーを活用したケース管理サービスの高い採用率、ウェブベース、電話、フィールドケース管理ソリューションを提供する業界大手企業の強力な存在を特徴としています。

- この地域の医療提供者と病院は、医療管理プラットフォームが提供する効率性、リアルタイムの患者追跡、ケアの調整の改善を高く評価しており、これらは再入院の削減とリソース配分の最適化に役立ちます。

- この広範な採用は、医療 IT への多額の投資、熟練したケア管理の専門家、価値に基づくケアの取り組みへの重点によってさらにサポートされ、医療管理ソリューションが病院と在宅ケア環境の両方にとって好ましいアプローチとして確立されています。

米国医療管理市場インサイト

米国の医療管理市場は、高度な医療インフラ、AIを活用したケースマネジメントソリューションの普及率の高さ、そしてWebベース、電話、そしてフィールドベースのケースマネジメントサービスを提供する大手企業の存在に牽引され、2025年には42%という最大の収益シェアを獲得しました。医療提供者は、再入院率の低減と転帰の改善を目指し、効率性、予測的ケア分析、そしてリアルタイムの患者モニタリングをますます重視しています。電子カルテ(EHR)とケースマネジメントプラットフォームの統合の進展と在宅ケアサービスの拡大が、市場の成長をさらに加速させています。さらに、価値に基づくケアの取り組みと堅牢な償還枠組みは、病院や保険会社による高度な管理ソリューションの導入を促しています。

欧州医療管理市場インサイト

欧州の医療管理市場は、予測期間中に大幅なCAGRで拡大すると予測されています。その主な要因は、厳格な医療規制、慢性疾患の有病率の増加、そして病院と在宅ケア施設をまたぐ効率的なケア連携へのニーズの高まりです。遠隔医療、デジタル患者モニタリング、統合ケアプラットフォームの導入拡大が市場の成長を促進しています。欧州の医療提供者は、業務効率の向上、管理負担の軽減、そして地域基準への準拠をサポートするプラットフォームも重視しています。市場は、在宅ケア、病院ネットワーク、そして専門リハビリテーション施設全体で大きな成長を遂げています。

英国の医療管理市場に関する洞察

英国の医療管理市場は、慢性疾患の発症率上昇、患者中心のケアへの注力、そしてデジタルケースマネジメントプラットフォームの導入拡大を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。入院再発やケアの非効率性に対する懸念から、医療提供者はAIを活用した管理ソリューションの導入を進めています。英国の強力な医療ITインフラ、支援的な政策、そしてデジタルヘルスへの取り組みは、引き続き市場の成長を刺激しています。病院、診療所、在宅ケア機関は、患者のモニタリングとエンゲージメントを強化するために、Webベースおよび電話によるケースマネジメントソリューションの活用をますます増やしています。

ドイツの医療管理市場に関する洞察

ドイツの医療管理市場は、ケアコーディネーション、デジタルヘルスの導入、慢性疾患管理への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの確立された医療インフラ、イノベーションへの注力、そして品質とコンプライアンスの重視は、高度なケースマネジメントプラットフォームの導入を促進しています。病院情報システムや在宅ケアサービスとの統合はますます普及しつつあります。医療提供者はプライバシー、データセキュリティ、そして効率性を重視しており、多分野にわたる患者ケアをサポートする堅牢な医療管理ソリューションの需要が高まっています。

アジア太平洋地域の医療管理市場に関する洞察

アジア太平洋地域の医療管理市場は、2026年から2033年にかけて、医療インフラへの投資増加、慢性疾患の有病率上昇、そして中国、日本、インドなどの国々におけるテクノロジーを活用したケアコーディネーションへの意識の高まりを背景に、18%という最も高いCAGRで成長すると見込まれています。デジタルヘルスの導入、在宅ケアの拡大、遠隔医療サービスを促進する政府の取り組みは、市場浸透を加速させています。さらに、可処分所得の増加と医療IT投資の増加により、特に都市部において、AI対応プラットフォーム、予測分析、遠隔患者モニタリングソリューションの導入が拡大しています。

日本医療経営市場インサイト

日本の医療管理市場は、先進的な医療システム、人口の高齢化、そしてパーソナライズされた在宅ケアや病院ケア管理ソリューションへの需要の高まりにより、急速に成長しています。デジタルプラットフォームとウェアラブルヘルスデバイスや電子カルテの統合は、患者の継続的なモニタリングと積極的な介入を可能にします。コネクテッドヘルスケア施設やスマートホームケアプログラムの増加は、これらの導入を加速させています。医療提供者と患者は、慢性疾患、リハビリテーション、そして長期ケアのニーズに対応するための、便利で安全かつ効率的なケースマネジメントソリューションを求めています。

インドの医療管理市場の洞察

インドの医療管理市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国の医療インフラの拡大、慢性疾患の増加、そしてデジタルヘルスプラットフォームの普及率の高さに起因しています。インドにおける中流階級人口の増加、急速な都市化、そしてデジタルヘルスやスマートホスピタルプログラムといった政府の取り組みが、市場成長を牽引する主要な要因となっています。費用対効果が高くモバイル対応のケースマネジメントソリューションの利用可能性に加え、在宅ケアサービスや遠隔医療プラットフォームの増加も、病院、診療所、そして在宅ケア施設における医療管理ソリューションの普及をさらに促進しています。

医療管理市場シェア

医療管理業界は、主に、次のような定評のある企業によって牽引されています。

- エピックシステムズコーポレーション(米国)

- ベラダイムLLC(米国)

- オラクル(米国)

- メラティブLP(米国)

- eClinicalWorks LLC(米国)

- ヘルスカタリスト社(米国)

- EXLヘルス(米国)

- ZeOmega Inc.(米国)

- Casenet LLC(米国)

- Medecision Inc.(米国)

- QHR Technologies Inc.(カナダ)

- テブラ(米国)

- CompuGroup Medical SE & Co. KGaA (ドイツ)

- オムニセル社(米国)

- アテナヘルス社(米国)

- NextGen Healthcare, Inc.(米国)

- グリーンウェイヘルスLLC(米国)

- メディカル・インフォメーション・テクノロジー社(米国)

- AdvancedMD, Inc.(米国)

- CareCloud, Inc.(米国)

世界の医療管理市場の最近の動向は何ですか?

- 2025年10月、テレヘルスプラットフォームHealthTapは、イーライリリーのデジタルヘルスイニシアチブであるLillyDirectへの統合を発表し、糖尿病などの慢性疾患のデジタル医療管理を強化する投薬管理、検査レビュー、パーソナライズされた予防ケアを含む仮想糖尿病管理サービスを提供しました。

- 2025年4月、Innovaccer Inc.は、事前学習済みのAIエージェントスイート「Agents of Care™」のリリースを発表しました。これは、症例管理やケア管理における反復的なタスク(スケジュール管理、受付、紹介、承認ワークフローなど)を自動化し、臨床医やケアマネージャーがより価値の高い業務に専念できるようにすることを目的としています。このイノベーションは既存の医療システムと統合され、業務効率と患者エンゲージメントの向上を目指しています。

- 2024年9月、イノバッサーは、文書作成を効率化し、記録の要約を自動化し、ケアマネージャーが患者との関わりに多くの時間を費やせるようにするAI搭載ツールであるケアマネジメントコパイロットを発表しました。これにより、管理作業負荷が大幅に軽減され、より積極的な患者ケア計画が可能になります。

- 2024年9月、マネージドヘルスケアサービスのリーダーであるメドリスクは、コンデュエントからカジュアルティクレームソリューション事業(ストラタケアを含む)の買収を完了し、医療費請求レビューおよび臨床サービスのポートフォリオを拡大しました。これは、保険会社と雇用主向けの医療ケースおよびコスト管理の提供を拡大するための戦略的な動きです。

- 2023年3月、メドリスクは戦略的パートナーシップを締結し、遠隔医療サービスを医療ケース管理プラットフォームに統合し、遠隔医療のアクセシビリティとハイブリッド配信モデルを強化し、仮想医療ソリューションのより広範な採用を反映しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。