世界の医療用酸素ボンベ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.09 Billion

USD

8.58 Billion

2025

2033

USD

5.09 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

世界の医療用酸素ボンベ市場:製品別(携帯用酸素濃縮器・ボンベ、据置型酸素濃縮器・ボンベ、酸素濃縮器・ボンベ)、技術別(連続フロー式・パルスフロー式)、エンドユーザー別(在宅ケア・非在宅ケア)、サイズ別(10L、40L、50L、100L)、ボンベタイプ別(固定式・携帯式)、用途別(救急室、手術室、呼吸器科・家庭) - 2033年までの業界動向と予測

医療用酸素ボンベ市場規模

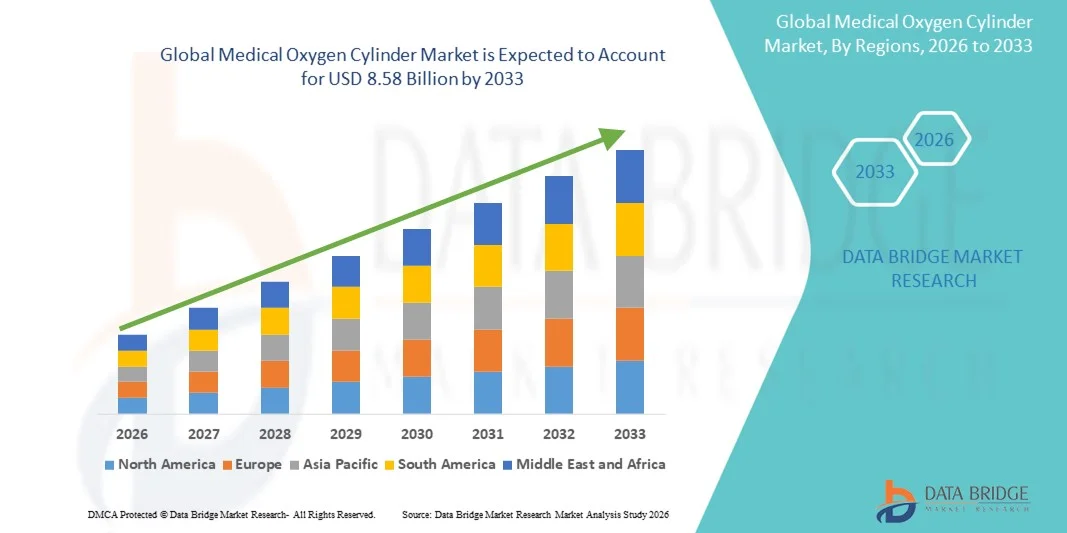

- 世界の医療用酸素ボンベ市場規模は2025年に50億9000万米ドルと評価され、予測期間中に6.76%のCAGRで成長し、2033年までに85億8000万米ドル に達すると予想されています 。

- 市場の成長は、呼吸器疾患の増加、在宅医療の需要の高まり、医療ガス技術の進歩によって主に推進され、臨床および家庭の両方の環境で医療用酸素ボンベの可用性、安全性、および携帯性が向上しています。

- さらに、慢性閉塞性肺疾患(COPD)、COVID-19からの回復期、その他の呼吸器疾患の患者に対する酸素療法への意識の高まりにより、医療用酸素ボンベは不可欠な医療機器としての地位を確立しつつあります。これらの要因が重なり、医療用酸素ボンベソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

医療用酸素ボンベ市場分析

- 医療用酸素ボンベは、病院、診療所、在宅ケアの現場で医療グレードの酸素を保管および供給するために不可欠であり、呼吸器疾患の治療、救急治療、慢性疾患の長期酸素療法において重要な役割を果たすため、ますます重要になっています。

- 医療用酸素ボンベの需要の高まりは、主に呼吸器疾患(COPDや肺炎など)の罹患率の上昇、在宅医療の普及、そして先進国と新興国の両方における信頼性の高い酸素供給システムの必要性によって推進されています。軽量素材やより安全なバルブ技術といった継続的なイノベーションが、市場での普及をさらに加速させています。

- 北米は、確立された医療インフラ、高い患者意識、そして大手医療ガス機器メーカーの強力なプレゼンスに支えられ、2025年には医療用酸素ボンベ市場において約40%という最大の収益シェアを獲得し、市場を席巻しました。米国は、病院での広範な利用と在宅酸素療法ソリューションの普及拡大により、地域収益の大部分を占めています。

- アジア太平洋地域は、医療用酸素ボンベ市場において予測期間中に最も急速に成長する地域になると予想されており、医療投資の増加、呼吸器疾患の負担の増加、病院インフラの拡大、中国、インド、東南アジアにおける酸素療法へのアクセスへの注目の高まりにより、2033年まで約7.8%のCAGRが予測されています。

- 連続フローセグメントは、病院、手術室、救急治療室での継続的な酸素供給を必要とする高い需要により、2025年には52.1%と最大の収益シェアを占めました。

レポートの範囲と医療用酸素ボンベ市場のセグメンテーション

|

属性 |

医療用酸素ボンベの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Drive DeVilbiss Healthcare, Inc. (米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

医療用酸素ボンベ市場の動向

先進医療酸素供給システムの導入拡大

- 世界の医療用酸素ボンベ市場における重要な加速トレンドとして、病院、診療所、在宅ケア、救急用途における携帯型、軽量、大容量の酸素ボンベの利用増加が挙げられます。これらの先進的なボンベは、患者の移動性を向上させ、持続的な酸素療法を可能にし、様々な状況における重篤なケアを支援しています。

- 例えば、2024年にリンデヘルスケアは、流量計と軽量複合材料を統合した新しい携帯用酸素ボンベを導入し、患者が自宅で酸素療法を受けやすくしました。

- 高圧シリンダーと複合シリンダーは、従来の鋼製シリンダーに比べて安全性が向上し、耐用年数が長く、取り扱いリスクが軽減されるため、採用が増加しています。

- COPD、喘息、COVID-19からの回復期などの慢性呼吸器疾患に対する酸素療法の認知度が高まり、信頼性が高く使いやすい酸素ボンベの需要が高まっています。

- 病院や在宅ケア提供者は、中断のない供給と効率的な患者管理を確保するために、高度な酸素ボンベへの投資を増やしています。

- 全体的に、ポータブルで効率的かつ安全な酸素供給ソリューションへの傾向は、世界中の臨床診療と在宅医療サービスに影響を与えている。

医療用酸素ボンベ市場の動向

ドライバ

呼吸器疾患と高齢化による需要の高まり

- 呼吸器疾患の罹患率の増加と、酸素療法を必要とする高齢者人口の増加は、医療用酸素ボンベ市場の主要な牽引力となっています。これらのボンベは、救急医療、在宅酸素療法、そして病院の集中治療室において極めて重要です。

- 例えば、2023年には、インドの大手医療機関が、慢性呼吸器疾患の患者からの需要増加に対応するため、携帯型医療用酸素ボンベを導入し、在宅酸素供給サービスを拡大した。

- COVID-19パンデミックは酸素療法の重要性を浮き彫りにし、先進国と新興国市場の両方で導入がさらに加速した。

- 呼吸器系の健康に対する意識の高まり、酸素供給の確保に向けた政府の取り組み、病院インフラの拡張が市場の成長を後押ししている。

- さらに、医療提供者による緊急時対応および救命医療機器への投資の増加は、医療用酸素ボンベの需要の増加を支えている。

抑制/挑戦

高コストとサプライチェーンの課題

- 需要の増加にもかかわらず、高度な医療用酸素ボンベの高コストとサプライチェーン物流の課題は、特に発展途上地域や遠隔地において依然として大きな障壁となっている。

- 例えば、アフリカのいくつかの地方の病院では、輸送と製造の制限により酸素ボンベが断続的に不足し、患者のケアに影響を及ぼしていると報告されている。

- メンテナンス、インフラの補充、安全コンプライアンス要件により、病院や在宅ケア提供者の運用コストがさらに増加する可能性があります。

- メーカー間の品質基準のばらつきや地域ごとの規制の複雑さも導入を制限する可能性がある。

- 手頃な価格のソリューション、サプライチェーン管理の改善、地域の製造能力を通じてこれらの課題に対処することは、医療用酸素ボンベ市場の持続的な成長に不可欠です。

医療用酸素ボンベ市場の展望

市場は、製品、テクノロジー、エンドユーザー、サイズ、シリンダータイプ、およびアプリケーションに基づいてセグメント化されています。

- 製品別

製品に基づいて、医療用酸素ボンベ市場は、ポータブル酸素濃縮器とボンベ、据置型酸素濃縮器とボンベ、および酸素濃縮器とボンベに分類されます。ポータブル酸素濃縮器とボンベセグメントは、モビリティと在宅酸素療法ソリューションの需要の高まりに牽引され、2025年には45.3%という最大の市場収益シェアを占めました。COPDや肺線維症などの慢性呼吸器疾患の患者は、軽量で使いやすい設計のポータブルデバイスを好みます。技術革新により、バッテリー寿命、酸素出力、携帯性が向上し、これらのデバイスは旅行や日常使用に非常に便利になりました。呼吸器系の健康に対する意識の高まりと、政府の払い戻しおよび保険適用範囲が相まって、このセグメントの優位性をさらに支えています。モバイルヘルスアプリケーションとパルスオキシメーターとの統合により、遠隔モニタリングが可能になり、患者のコンプライアンスが確保されます。救急隊員や救急サービスによる携帯用酸素ボンベの利用が拡大しており、市場拡大に貢献しています。先進地域と新興地域の両方で普及が進んでいます。さらに、メーカーと医療機関が連携して流通や研修プログラムを実施することで、消費者の信頼感が向上しています。センサー技術と人間工学に基づいた設計における継続的なイノベーションも成長を後押ししています。このセグメントは依然として高い競争率を誇り、価格の最適化と機能強化が進んでいます。全体として、携帯用酸素ボンベセグメントは利便性、技術の進歩、そして規制当局による支援を組み合わせ、2025年も最大の収益源であり続けるでしょう。

据置型酸素濃縮器・シリンダー部門は、病院、診療所、リハビリセンターなどにおける継続的な酸素供給の需要増加により、2026年から2033年にかけて18.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらの装置は、重度の呼吸器疾患の患者に適した高酸素出力を提供します。医療インフラの拡大に伴い、新興市場での導入が増加しています。省エネ設計、騒音低減、信頼性の向上が成長をさらに促進します。緊急バックアップシステムとの統合により、継続的な患者ケアが確保されます。スマートモニタリングや警報システムなどの技術革新により、使いやすさと安全性が向上します。医療施設に対する政府の取り組みや資金提供の増加も、導入を促進しています。病院は、複数の患者への使用や集中治療用途に据置型システムを好んでいます。この部門は、医療機関との長期契約の恩恵を受けています。継続的な製品開発により、規制基準の遵守が確保されます。据置型酸素装置は、病院の近代化プロジェクトにますます組み込まれています。医療提供者の間で患者の安全に対する意識が高まっていることも、導入の加速に貢献しています。全体的に、文房具セグメントは市場で最も急速に成長している製品カテゴリーとして浮上しています。

- テクノロジー別

技術に基づいて、市場は連続フロー型とパルスフロー型に分類されます。連続フロー型セグメントは、安定した酸素供給を必要とする病院、手術室、救急治療室での需要の高さに牽引され、2025年には52.1%という最大の収益シェアを獲得しました。連続フローシステムは、信頼性と一貫性のある酸素供給を可能にするため、急性期および重症患者に好まれています。マスク、カニューレ、人工呼吸器など、複数の酸素供給装置と互換性があります。病院や診療所は、規制遵守と患者の安全のために連続フローシステムを好んでいます。このセグメントは、精度、性能、使いやすさを向上させるイノベーションの恩恵を受けています。モニタリングシステムとの統合により、医療提供者は使用状況を効果的に追跡できます。連続フローシステムは、高度依存度の高いユニットや呼吸器病棟で広く使用されています。重度の呼吸器疾患の患者に最適です。メーカーは、携帯性、エネルギー効率、耐久性の向上に継続的に取り組んでいます。臨床ガイドラインでは、慢性および急性期の呼吸ケアに連続フロー型が推奨されることが多くなっています。このセグメントは、確立された医療インフラにより、先進国市場と新興国市場の両方で優位に立っています。

パルスフロー分野は、在宅ケアの導入増加とエネルギー効率の高い酸素供給システムの需要増に牽引され、2026年から2033年にかけて20.3%という最も高いCAGRを達成すると予想されています。パルスフロー技術は、吸入時にのみ酸素を供給するため、酸素消費量と電池寿命を節約できます。そのため、携帯型酸素濃縮器や歩行時の使用に適しています。スマートセンサーとの統合により、患者の呼吸パターンに基づいた適応型酸素供給が可能になります。在宅治療プログラムや遠隔医療モニタリングの増加が、導入を加速させています。患者は、携帯性、利便性、費用対効果の高さから、パルスフローデバイスを好みます。介護者の意識の高まりは、市場の可能性を高めます。技術の進歩は、精度と信頼性を向上させます。特にアジア太平洋地域とラテンアメリカにおける在宅医療インフラへの投資増加が、成長を支えています。メーカーは、人間工学に基づいた設計とコンパクトなデバイスに注力しています。パルスフローシステムは、長期治療の運用コストを削減します。全体として、この分野は、革新性と在宅ケア用途への適合性により、急速に普及しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は在宅ケアと非在宅ケアに分類されます。在宅ケアセグメントは、慢性呼吸器疾患の増加と在宅酸素療法への嗜好の増加に牽引され、2025年には49.6%という最大の市場収益シェアを占めました。患者と介護者は、快適さ、通院回数の減少、そして利便性から在宅ケアソリューションを好んでいます。政府の償還政策と保険適用により、手頃な価格と普及が促進されています。携帯型酸素濃縮器とボンベは、家庭で広く使用されています。モバイルヘルスアプリや遠隔モニタリングシステムとの統合により、患者の服薬遵守と安全性が確保されます。成長は、啓発キャンペーンや患者教育プログラムによっても支えられています。在宅ケア機器は、多様な患者ニーズに対応するため、複数のサイズと技術で提供されています。高齢化の進展、COPDおよび睡眠時無呼吸症の有病率の増加も、需要をさらに押し上げています。メーカーは、携帯性、騒音低減、酸素供給精度の向上を目指して革新を続けています。遠隔医療の導入が増加しており、スマート酸素療法ソリューションが統合されています。在宅ケアの拡大は、特に医療インフラが整備された先進地域で顕著です。全体的に、在宅ケアは依然として主要なエンドユーザーセグメントです。

在宅以外のケア分野は、大容量酸素システムを必要とする病院、診療所、救急治療室に牽引され、2026年から2033年にかけて19.5%という最も高いCAGRを達成すると予想されています。在宅以外のケアの普及は、呼吸器疾患による入院の増加と、中断のない酸素供給の必要性によって促進されています。病院や集中治療室では、据置型酸素濃縮器と固定式シリンダーが好まれています。新興地域における医療インフラの拡大が市場の成長に貢献しています。患者モニタリングおよび警報システムとの統合により、安全性と臨床ガイドラインの遵守が確保されます。長期契約と政府資金が普及を支えています。病院は高効率システムと運用コストの削減の恩恵を受けます。在宅以外のケアの成長は、エネルギー効率と自動モニタリングにおけるイノベーションによって支えられています。この分野は、救急対応、手術室、ICUの設置に不可欠です。全体として、在宅以外のケアは最も急速に成長しているエンドユーザーカテゴリーです。

- サイズ別

規模に基づいて、市場は10L、40L、50L、100Lのシリンダーに分類されます。10Lシリンダーセグメントは、携帯性、取り扱いやすさ、利便性から在宅ケアや緊急時に使用され、2025年には41.8%という最大の収益シェアを占めました。患者は、移動や外来治療に軽量シリンダーを好みます。小型シリンダーは携帯用酸素濃縮器と互換性があり、自宅での便利な保管が可能です。メーカーは、耐久性と人間工学に基づいたデザインに重点を置いています。慢性呼吸器疾患の増加により、携帯用酸素ソリューションの需要が高まっています。パルスオキシメーターやモバイルモニタリングとの統合により、患者のコンプライアンスが向上します。救急医療対応者は、短期介入に10Lシリンダーを広く使用しています。在宅治療プログラムでは、旅行に10Lシリンダーを使用することが多いです。軽量設計は介護者の負担を軽減します。このセグメントは、手頃な価格とアクセスしやすさの恩恵を受けています。技術の向上により、精度と酸素流量の一貫性がサポートされています。

50Lおよび100Lシリンダーセグメントは、より高い酸素容量が求められる病院や産業界での導入に支えられ、2026年から2033年にかけて18.9%という最も高いCAGRを達成すると予想されています。大型シリンダーは、集中治療室、手術室、救急対応に途切れることのない供給を提供します。病院は、複数の患者への使用と補充頻度の削減のため、50Lおよび100Lシリンダーを好んでいます。新興市場におけるインフラの拡大も、この導入を後押ししています。大型シリンダーは、病院の中央配管システムと統合されます。技術の進歩により、安全性と圧力調整が向上しています。このセグメントは、高度依存度の高いユニットや呼吸器病棟にとって非常に重要です。製造技術の革新により、耐久性を高めながら軽量化を実現しています。医療提供者との契約に基づく供給契約は拡大しています。全体として、大型シリンダーは市場で最も急速に成長しているセグメントです。

- シリンダータイプ別

シリンダーの種類に基づいて、市場は固定シリンダーとポータブルシリンダーに分類されます。ポータブルシリンダーセグメントは、在宅ケアの導入、救急医療サービス、患者の移動要件に支えられ、2025年には47.2%という最大の市場収益シェアを占めました。携帯性により治療の遵守が向上し、旅行中の継続的な酸素供給が可能になります。パルスフローとスマートモニタリングとの統合により、使いやすさが向上します。軽量で耐久性のある設計により利便性が向上します。ポータブルシリンダーは、外来治療、リハビリセンター、外来サービスに好まれています。技術革新により、酸素出力の一貫性とバッテリー効率が向上しています。患者と介護者は、病院への依存度を軽減するために、ポータブルオプションを好みます。規制当局の承認により、安全性と信頼性が確保されます。世界的な在宅医療の成長により、導入が加速しています。緊急対応チームは、ポータブルシステムを広く採用しています。全体として、携帯性がシリンダータイプの優位性を推進しています。

固定式ボンベセグメントは、病院インフラの拡張と大容量酸素需要の増加に牽引され、2026年から2033年にかけて20.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。固定式ボンベは、手術室、ICU、呼吸器科などに最適です。病院では、途切れることのない供給と大量の酸素供給が求められます。中央酸素パイプラインとの統合により、効率性と安全性が確保されます。この成長は、救命救急インフラへの投資によって牽引されています。技術革新には、自動監視と圧力調整が含まれます。病院との長期契約が事業拡大を支えています。大容量の固定式ボンベは、運用上の負担と充填頻度を軽減します。発展途上国の新興医療施設が成長を牽引しています。全体として、固定式ボンベは、施設内において最も急速に成長しているセグメントです。

- アプリケーション別

アプリケーションに基づいて、市場は救急室、手術室、呼吸器科、および家庭に分類されます。呼吸器科セグメントは、呼吸器疾患の有病率の高さと継続的な酸素療法の必要性に牽引され、2025年には43.5%という最大の収益シェアを占めました。病院や診療所は、複数の患者のために大容量のシリンダーに依存しています。モニタリングシステムとの統合は、安全性と臨床プロトコルの遵守を確保します。適応型酸素供給などの技術革新は、パフォーマンスを向上させます。呼吸器病棟では、集中治療のために常に酸素を利用できる必要があります。先進国および新興国の病院で高い採用率が見られます。慢性呼吸器疾患の有病率が需要を刺激しています。規制ガイドラインは、臨床現場での継続的な酸素供給をサポートしています。デバイスは、患者モニタリングダッシュボードとますます統合されています。効率性と信頼性は、病院でのアプリケーションにとって非常に重要です。全体的に見て、呼吸器科は依然として主要なアプリケーションセグメントです。

家庭用分野は、在宅酸素療法の普及、患者の認知度向上、携帯型デバイスの普及に牽引され、2026年から2033年にかけて21.4%という最も高いCAGRを達成すると予想されています。遠隔医療とモバイルモニタリングシステムは、アドヒアランスの向上に貢献します。利便性と自立性は、在宅酸素療法の普及を促進します。携帯型酸素ボンベは、外来患者や在宅リハビリテーションプログラムでますます利用が広がっています。在宅ケアの成長は、政府の医療費償還と保険制度によって支えられています。人間工学に基づいた軽量設計は、使いやすさを向上させます。パルスフロー技術との統合により、効率的な酸素供給が保証されます。慢性呼吸器疾患の増加と高齢化社会が需要を押し上げています。新興地域における手頃な価格とアクセス性は、急速な成長を支えています。アプリの統合やモニタリングなどの技術強化も、普及をさらに加速させます。全体として、家庭用分野は最も急速に成長しているアプリケーションセグメントです。

医療用酸素ボンベ市場の地域分析

- 北米は、確立された医療インフラ、高い患者意識、大手医療ガス機器メーカーの強力な存在に支えられ、2025年には医療用酸素ボンベ市場で約40%の最大の収益シェアを占めました。

- この地域の成長は、病院の広範な利用、在宅酸素療法ソリューションの採用の増加、慢性呼吸器ケアプログラムにおける酸素供給システムの統合の増加によって推進されています。

- 高額な医療費、高度な病院インフラ、そして携帯型で使いやすい酸素ボンベの需要増加により、北米の主導的地位がさらに強化されています。

米国医療用酸素ボンベ市場の洞察

米国の医療用酸素ボンベ市場は、病院、診療所、在宅医療現場での幅広い利用を背景に、2025年には地域売上高の大部分を占めると予測されています。慢性呼吸器疾患の罹患率の増加と酸素療法のメリットに対する意識の高まりが、市場の成長を牽引しています。さらに、大手医療ガス機器メーカーの存在と強力な流通ネットワークが、米国市場での地位をさらに強化しています。

欧州医療用酸素ボンベ市場の洞察

欧州の医療用酸素ボンベ市場は、患者の意識の高まり、確立された医療制度、そして在宅酸素療法の需要増加に支えられ、予測期間中、着実に成長すると予測されています。ドイツ、フランス、英国などの国では、病院や在宅ケア施設において、携帯型および高度な酸素ボンベの導入が進んでいます。

英国医療用酸素ボンベ市場の洞察

英国の医療用酸素ボンベ市場は、呼吸器疾患の罹患率増加、在宅ケアサービスの拡大、そして酸素療法へのアクセスを促進する政府の取り組みに牽引され、目覚ましい成長を遂げると予想されています。病院や在宅ケア環境における軽量で携帯可能な酸素ボンベの導入が、市場需要を押し上げています。

ドイツ医療用酸素ボンベ市場の洞察

ドイツの医療用酸素ボンベ市場は、同国の強力な医療インフラ、慢性呼吸器疾患の増加、そして高度な医療用ガス供給システムへの注目を背景に、大幅な年平均成長率(CAGR)で拡大すると予想されています。病院や在宅ケア提供者では、患者管理のために、安全基準を満たした最新の酸素ボンベの導入がますます進んでいます。

アジア太平洋地域の医療用酸素ボンベ市場の洞察

アジア太平洋地域の医療用酸素ボンベ市場は、予測期間中に最も急速に成長する地域になると予想されており、2033年までのCAGRは約7.8%と予測されています。この成長は、医療投資の増加、呼吸器疾患の負担の増大、病院インフラの拡張、中国、インド、東南アジアなどの国々における酸素療法へのアクセス改善への関心の高まりによって推進されています。

日本医療用酸素ボンベ市場分析

日本の医療用酸素ボンベ市場は、在宅酸素療法や高度な呼吸ケアソリューションの需要増加により、成長を加速させています。病院や診療所では、高度な医療システムと高齢化人口の増加を背景に、効率的な患者管理のために最新の酸素ボンベを導入しています。

中国医療用酸素ボンベ市場の洞察

中国の医療用酸素ボンベ市場は、呼吸器疾患の発症率上昇、病床数の増加、そして酸素療法プログラムに対する政府の強力な支援に牽引され、2025年にはアジア太平洋地域において大きな収益シェアを占めました。携帯型および据置型の酸素ボンベの導入は、病院、診療所、在宅ケアの現場で拡大しており、市場の成長をさらに促進しています。

医療用酸素ボンベ市場シェア

医療用酸素ボンベ業界は、主に、次のような定評ある企業によって牽引されています。

• Drive DeVilbiss Healthcare, Inc.(米国)

• Oxygen Plus Medical Inc.(米国)

• Praxair, Inc.(米国)

• Air Liquide SA(フランス)

• Linde plc(アイルランド)

• Becton, Dickinson and Company(米国)

• Invacare Corporation(米国)

• Chart Industries, Inc.(米国)

• Philips Respironics(オランダ)

• Respironics, Inc.(米国)

• Medline Industries, Inc.(米国)

• Fisher & Paykel Healthcare(ニュージーランド)

• Harvard Apparatus(米国)

• GCE Group AB(スウェーデン)

• Caire Inc.(米国)

世界の医療用酸素ボンベ市場の最新動向

- エア・リキードは2022年12月、インドのマハラシュトラ州に新たな酸素工場とボンベ充填ステーションを開設しました。この施設には、1日あたり70トンの生産能力と、1日あたり3,000本の医療用酸素ボンベの充填能力を備えた新しい空気分離ユニット(ASU)とボンベ充填ステーション(CFS)が備わっています。この施設は、呼吸器疾患の増加と医療インフラの改善に伴う酸素需要の増加に対応するため、医療機関や中小企業を支援するために設立されました。生産能力の増強により、特に医療現場において、地域供給の信頼性が向上し、ボンベの長距離輸送の必要性が軽減されます。

- 2024年5月、DelveInsight Business Research LLPは、呼吸器疾患の増加と高齢化により、世界の医療用酸素ボンベ市場が大幅に成長していると報告しました。メーカーは、新製品イノベーションを通じて、ボンベの安全性、携帯性、使いやすさの向上にますます力を入れていることが強調されています。この動きは、病院、救急車、在宅ケアなど、多様な医療環境において、より使いやすく臨床的に適応性の高い酸素ボンベへの業界全体のシフトを浮き彫りにしています。

- 2024年1月、リンデplcはエア・リキード・メディカル・システムズと共同で、軽量医療用ガスボンベ「リンデ・ライト」の新シリーズを発表しました。このボンベは、臨床現場や救急現場における医療従事者による持ち運びと取り扱いやすさを向上させるように設計されています。これらの軽量ボンベは、介護者の身体的負担を軽減し、病院や介護施設の業務効率を向上させます。

- 2024年3月、エアプロダクツ・アンド・ケミカルズ社はメドトロニック社と戦略的提携を締結し、医療施設における患者の安全と業務効率の向上を目的とした高度な医療ガスソリューションの開発・商品化を目指します。この提携により、エアプロダクツ社の医療ガスに関する専門知識とメドトロニック社の臨床ソリューションが融合し、患者ケアワークフローにおける酸素供給システムのより深い統合が実現します。

- 2024年9月、アルナーチャル・プラデーシュ州首相は、インド国内の複数の拠点に、1万リットルの貯蔵容量と最大40本のシリンダーの同時充填能力を備えた大規模な医療用液体酸素(LMO)プラントとシリンダー充填施設を開設した。この施設にはICUと救急医療サービスが統合されており、重症患者への医療用酸素へのアクセスが大幅に向上する。

- 2024年10月、ユニットエイドはサハラ以南のアフリカにおける医療用酸素の地域製造イニシアチブ「東アフリカ酸素アクセスプログラム(EAPOA)」を発表した。このイニシアチブは、地域の酸素生産能力を3倍に高め、価格を最大27%引き下げ、医療サービスが行き届いていない地域の病院や診療所における酸素ボンベや関連機器の供給能力を向上させることを目指している。

- 2025年2月、ランセット誌の医療用酸素安全保障に関する世界保健委員会は、世界中で約50億人が医療用酸素への確実なアクセスを欠いていると推定する報告書を発表し、このギャップを埋めるためには年間約68億米ドルの投資が必要であると提言しました。この報告書は、世界の医療インフラの課題を浮き彫りにし、酸素ボンベのサプライチェーンと供給システムへの投資増加を促しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。