世界の医療用ロボットシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

26.04 Billion

USD

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

世界の医療用ロボットシステム市場セグメンテーション、タイプ別(従来型ロボットおよび協働型ロボット)、製品タイプ別(外科用ロボットシステム、リハビリテーション用ロボットシステム、非侵襲性放射線手術ロボット、病院および薬局用ロボットシステム、クリーンルームロボット、ロボット義肢、エクソロボット)、導入タイプ別(オンプレミスおよびクラウドベース)、サービス別(機器および付属品、医療サービス)、用途別(神経学、心臓学、整形外科、泌尿器科、薬局、理学療法、婦人科、腹腔鏡検査、放射線療法、特別教育)、エンドユーザー別(病院、外来手術センター、リハビリテーションセンター、薬局、その他) - 2032年までの業界動向と予測

医療用ロボットシステム市場規模

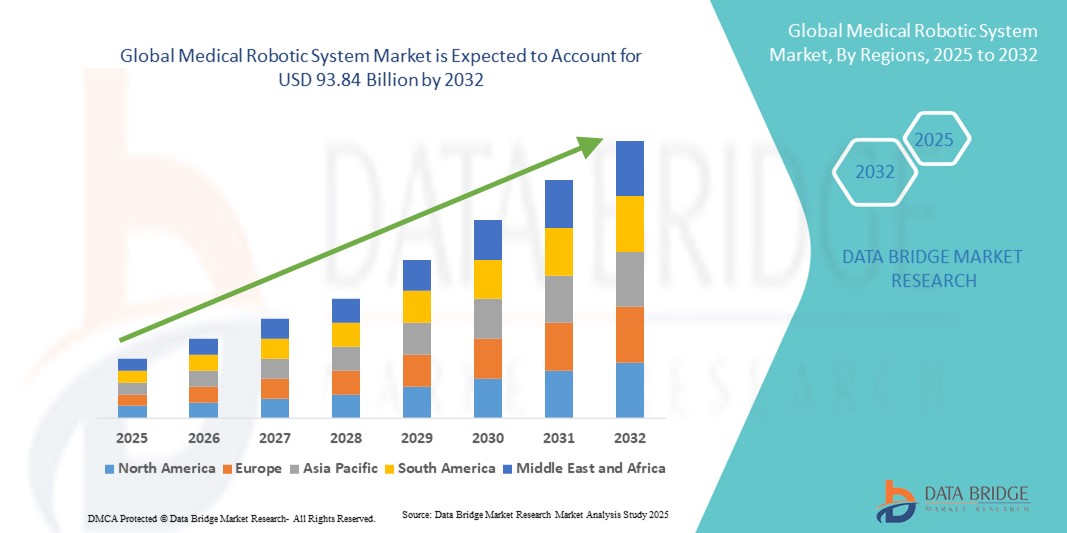

- 世界の医療ロボットシステム市場規模は2024年に260.4億米ドルと評価され、予測期間中に17.38%のCAGRで成長し、2032年には938.4億米ドル に達すると予想されています。

- 市場の成長は、主に低侵襲手術の導入増加、ロボット支援手術の技術的進歩、手術ロボットにおけるAIと機械学習の統合の増加によって推進され、精度と結果が向上しています。

- さらに、患者ケアの向上、回復時間の短縮、手術合併症の軽減に対する需要の高まりにより、医療用ロボットシステムは現代の医療施設において不可欠なツールとなっています。これらの要因が相まって、ロボットソリューションの導入が加速し、業界の成長を大きく促進しています。

医療用ロボットシステム市場分析

- 医療ロボットシステムは、精度、自動化、低侵襲性介入を可能にし、その精度の向上、人的ミスの低減、高度な画像およびナビゲーション技術との統合により、外科的および非外科的アプリケーションの両方において、現代の医療提供のますます重要な構成要素となっています。

- 医療用ロボットシステムの需要の高まりは、主に外科的治療を必要とする慢性疾患の増加、低侵襲手術への嗜好の増加、ロボット支援プラットフォームの急速な技術進歩によって促進されている。

- 北米は、高度な医療インフラ、高額な医療費、外科用ロボットの積極的な導入に支えられ、2024年には医療用ロボットシステム市場で42%という最大の収益シェアを獲得し、市場を席巻しました。米国は、AI支援および画像誘導ロボットソリューションのパイオニアである大手企業の牽引により、病院や専門クリニックへの導入でリードしています。

- アジア太平洋地域は、医療インフラの拡大、医療観光の増加、高度なロボット支援手術の需要増加により、予測期間中に医療ロボットシステム市場で最も急速に成長する地域になると予想されています。

- 外科用ロボットシステムセグメントは、実証済みの臨床的利点、高精度で複雑な処置を実行する能力、泌尿器科、整形外科、心臓病学などの専門分野にわたる使用の拡大により、2024年に45.2%の市場シェアで医療用ロボットシステム市場を支配しました。

レポートの範囲と医療用ロボットシステム市場のセグメンテーション

|

属性 |

医療用ロボットシステムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療用ロボットシステム市場の動向

高度な精度とAI駆動型手術支援

- 世界の医療ロボットシステム市場における重要かつ加速するトレンドは、人工知能(AI)、機械学習、高度な画像技術を外科用ロボットに統合し、精度、効率、患者の転帰を向上させること

です。

- 例えば、da Vinci Xi手術システムは、AIを活用したモーションスケーリングと振戦軽減機能により、複雑な手術における精度を向上させています。同様に、Medtronic Hugo RASシステムは、リアルタイム画像とAIアルゴリズムを統合し、低侵襲手術における外科医の意思決定を支援します。

- ロボットシステムへのAI統合により、手術計画のための予測分析、手術中のリアルタイムフィードバック、反復作業の自動化といった機能が可能になります。一部のロボットは過去の手術から学習することで、器具の動きを最適化し、手術ミスを減らし、回復時間を短縮することができます。

- 医療ロボットと病院のITインフラのシームレスな統合により、手術室全体の一元的な監視と連携が可能になり、リソースの有効活用とワークフローの効率化が実現します。病院は、単一のプラットフォームを通じて、手術結果、器具の使用状況、患者の回復状況を追跡できます。

- インテリジェントで適応性に優れ、相互接続されたロボットシステムへのこのトレンドは、外科手術の成果と患者ケアに対する期待を根本的に変革しています。その結果、ストライカーやジョンソン・エンド・ジョンソンなどの企業は、高度な分析機能、自動機器制御、リアルタイムの意思決定支援機能を備えたAI対応ロボットプラットフォームを開発しています。

- 医療提供者がより良い結果、外科的合併症の減少、運用効率を優先するにつれて、AI駆動の精度向上医療ロボットシステムの需要は病院や専門クリニック全体で急速に高まっています。

医療用ロボットシステム市場の動向

ドライバ

低侵襲手術と技術の進歩による導入の増加

- 低侵襲手術の普及とロボット支援手術の利点に対する認識の高まりは、医療用ロボットシステムの導入拡大の主な原動力となっている。

- 例えば、2024年3月、インテュイティブ・サージカルはダ・ヴィンチXiプラットフォームを拡張し、高度な泌尿器科および婦人科手術をサポートし、ロボット支援手術における継続的な技術進化を示しました。

- 外科医や医療提供者は、従来の手術に比べて精度が高く、外傷が少なく、回復時間が短く、合併症率が低いことから、ロボットシステムを選択する傾向が高まっています。

- さらに、病院インフラへの投資の増加、AI、ロボット工学、画像処理の技術進歩、外科医の研修プログラムの拡大により、先進国市場と新興国市場の両方で導入が促進されている。

- ロボットと遠隔医療および遠隔手術ソリューションの統合により、これらのシステムの魅力が高まり、医療サービスが行き届いていない地域での専門的な外科治療へのアクセスが向上します。

抑制/挑戦

高コストと規制上の障壁

- 医療用ロボットシステムの初期費用は、取得、維持、トレーニング費用を含め高額であり、特に小規模または予算が限られている病院にとっては導入の大きな障壁となっている。

- 例えば、病院はロボットスイートを収容するために専門的なトレーニングプログラム、継続的なシステムメンテナンス、インフラの改修に投資する必要があり、総所有コストが増加します。

- 新しいロボット機器の規制遵守と承認も、システムが複数の地域で厳格な安全性、性能、臨床検証要件を満たす必要があるため、市場参入を遅らせる可能性がある。

- さらに、外科医の学習曲線、潜在的な技術的故障、ロボット手術に対する保険適用範囲の制限といった懸念が、ロボット手術のより広範な導入を制限する可能性がある。

- 費用対効果の高いシステム設計、リースまたはサブスクリプションモデル、合理化された規制承認を通じてこれらの課題を克服することは、医療提供者の間で臨床的利点の認識を高めるとともに、持続的な市場成長にとって重要となる。

医療用ロボットシステム市場の展望

市場は、タイプ、製品タイプ、展開タイプ、サービス、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、医療用ロボットシステム市場は、従来型ロボットと協働型ロボットに分類されます。従来型ロボットセグメントは、高精度と安定性が求められる複雑な外科手術への広範な導入により、2024年には最大の収益シェアで市場を席巻しました。これらのロボットは、病院や専門外科センターで低侵襲手術に広く使用されており、振戦の軽減、モーションスケーリング、視覚化の向上などのメリットがあります。従来型ロボットシステムは、確立された臨床効果、外科医の習熟度、そして大手医療用ロボットメーカーからの強力なサポートにより、広く支持されています。AI、リアルタイムイメージング、アナリティクスとの統合により、手術の精度と患者の安全性がさらに強化されます。さらに、先進国市場における大規模手術室への導入が安定した需要を確保し、優位性を強化しています。

協働ロボット(コボット)分野は、2025年から2032年にかけて最も高い成長が見込まれています。これは、リハビリテーション、理学療法、そして人間とロボットの協働によって安全性と効率性が向上する小規模臨床現場での導入増加によるものです。協働ロボットは、安全柵なしで人間の操作者と並んで作業するように設計されており、トレーニング、支援手術、少量手術に最適です。従来のロボットに比べて柔軟性が高く、設置面積が小さく、コストが低いことから、新興市場や外来診療の現場での導入が加速しています。また、コボットはAI駆動型ガイダンス、モーションセンサー、遠隔操作機能を統合できるため、特殊な用途における機能性も向上します。遠隔支援手術、患者ごとのリハビリテーション、個別ケアへの関心の高まりも、この分野の世界的な導入をさらに後押ししています。

- 製品タイプ別

製品タイプ別に見ると、医療用ロボットシステム市場は、外科用ロボットシステム、リハビリテーション用ロボットシステム、非侵襲性放射線手術ロボット、病院・薬局用ロボットシステム、クリーンルーム用ロボット、ロボット義肢、エクソロボットに分類されます。外科用ロボットシステムセグメントは、高精度かつ低侵襲で複雑な手術を遂行できる臨床的メリットが実証されているため、2024年には45.2%のシェアで市場を席巻しました。これらのシステムは、泌尿器科、婦人科、整形外科、心臓病学などの専門分野に広く導入されており、回復時間の短縮や合併症率の低下を実現しています。AI支援による器具ガイダンス、3D可視化、触覚フィードバックなどの継続的なイノベーションが、手術の精度向上に貢献しています。病院や専門外科センターは、高まる患者の需要に応えるため、外科用ロボットスイートの拡充を続けています。メーカーと病院によるトレーニングおよびサポートサービスに関する提携も、このセグメントの優位性を強化しています。

リハビリテーションロボットシステム分野は、神経学、整形外科、老年医療におけるロボット支援理学療法およびリハビリテーションの需要増加に牽引され、予測期間中に最も高い成長率を記録すると予想されています。エクソスーツやセンサー駆動型治療装置などのリハビリテーションロボットは、一貫性があり、正確で、個別化されたリハビリテーションプログラムを提供し、患者の可動性と回復力を向上させます。慢性疾患、脳卒中、筋骨格系疾患の発生率の上昇と人口の高齢化が、この成長を後押ししています。医療提供者は、治療の効率性と患者のコンプライアンスを向上させるために、これらのシステムを導入しています。AI駆動型運動適応や遠隔リハビリテーション機能などのイノベーションが、導入率を加速させています。政府や民間保険会社が術後リハビリテーションプログラムを推進していることも、この分野の急速な拡大を後押ししています。

- 展開タイプ別

医療用ロボットシステム市場は、導入形態に基づいて、オンプレミス型とクラウド型に分類されます。2024年には、病院や手術センターが機密性の高い患者データ、システムメンテナンス、運用の信頼性を直接管理することを好むため、オンプレミス型が市場を席巻しました。オンプレミス型は、医療データ規制へのコンプライアンス、ロボット支援手術中の低遅延、病院のITインフラとのシームレスな統合を保証します。高度な手術室を備えた大規模病院は、オンプレミス型導入による高いセキュリティと信頼性のメリットを享受できます。また、病院は運用の柔軟性も向上し、リアルタイム監視と効率的なシステム利用が可能になります。先進市場におけるオンプレミス型システムの定着は、このセグメントの優位性を強化し続けています。

クラウドベースのセグメントは、コネクテッドヘルスケアソリューション、遠隔モニタリング、遠隔手術機能の導入拡大に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。クラウド導入により、ロボットシステムの一元管理、AIを活用した分析、遠隔技術サポートが可能になります。病院は、複数の施設にまたがる手術結果、器具の使用状況、患者の回復データを追跡できます。ロボットシステムのサブスクリプションモデルやSaaSモデルの人気の高まりも、クラウド導入をさらに加速させています。新興市場では、現地の技術的専門知識が限られているため、効率的な導入のためにクラウドベースのプラットフォームへの依存度が高まっています。AIやIoT対応デバイスとの統合は運用効率を向上させ、このセグメントの世界的な急速な成長を促進します。

- サービス別

サービスに基づいて、医療用ロボットシステム市場は、機器および付属品と医療サービスに分類されます。2024年には、外科手術やリハビリテーションに必要な高精度機器、消耗品、特殊ツールの継続的な需要により、機器および付属品セグメントが市場を席巻しました。病院は、処置の精度を確保し、衛生基準を維持し、ロボット支援手術の範囲を拡大するために、最新の機器に継続的に投資しています。メーカーは、さまざまな専門分野に合わせてカスタマイズされた幅広い機器ポートフォリオを提供し、採用を強化しています。交換とアップグレードの継続的なニーズは、安定した収益の創出に貢献しています。AI強化手術ツールを含む高度な機器は、高い採用率を保証します。主要ベンダーが提供する機器の信頼性と長寿命は、このセグメントの市場優位性を強化しています。

医療サービス分野は、医療提供者が複雑なロボットシステムを効果的に活用するために、トレーニング、メンテナンス、技術サポートへの依存度を高めていることから、予測期間中に最も急速な成長が見込まれています。提供されるサービスには、オンサイト技術サポート、リモートトラブルシューティング、外科医トレーニングプログラムなどがあります。病院やリハビリセンターにおけるロボット導入が拡大するにつれ、継続的なサポートの需要が高まっています。継続的なソフトウェアアップデート、キャリブレーション、そして統合サービスは、システムパフォーマンスを最適化するために不可欠です。病院は、ダウンタイムを最小限に抑え、効率を最大化する包括的なサービスパッケージを重視しています。ロボットシステムの複雑化と新興市場における導入の増加は、この分野の世界的な拡大を加速させています。

- アプリケーション別

医療用ロボットシステム市場は、用途別に、神経学、心臓学、整形外科、泌尿器科、薬学、理学療法、婦人科、腹腔鏡検査、放射線治療、特殊教育に分類されています。2024年には、入院期間の短縮、手術リスクの低減、回復後の経過観察の改善といった低侵襲手術への需要の高まりを受け、腹腔鏡手術分野が市場を席巻しました。ロボット支援腹腔鏡手術は、婦人科、泌尿器科、一般外科の分野で広く採用されています。AI誘導による画像診断と3D可視化により、精度が向上し、人的ミスが減少します。病院は、患者の迅速な回復とより安全な手術への需要に応えるため、腹腔鏡ロボットシステムへの投資を増やしています。継続的な技術革新と研修プログラムが、外科医の熟練度向上を支えています。低侵襲腹腔鏡手術の臨床的メリットは、この分野の継続的な優位性を確保しています。

理学療法分野は、脳卒中、筋骨格系疾患、神経疾患の罹患率の上昇に牽引され、予測期間中に最も高い成長率を記録すると予想されています。外骨格型ロボットやセンサー駆動型治療装置などのロボットリハビリテーションシステムは、反復可能で正確かつ個別化された治療セッションを提供します。患者は従来の治療と比較して、より迅速な回復と運動能力の向上を実感します。高齢者人口の増加と、負傷後のリハビリテーションプログラムへの意識の高まりが、この分野の導入を加速させています。遠隔リハビリテーションとAIを活用したアダプティブセラピーは、成長見通しをさらに高めています。医療提供者は、効率性と患者転帰の改善を目指してロボットリハビリテーションシステムの導入を加速させており、この分野の急速な拡大を確実なものにしています。

- エンドユーザー別

エンドユーザーに基づいて、医療用ロボットシステム市場は、病院、外来手術センター、リハビリテーションセンター、薬局、その他に分類されます。病院セグメントは、高度な手術や高性能ロボットシステムの導入の主要拠点となるため、2024年には最大の収益シェアを占め、市場を席巻しました。病院は、手術の精度向上、合併症の軽減、患者満足度の向上を目的として、手術用およびリハビリテーション用ロボットシステムに多額の投資を行っています。大規模な多科病院は、システム保守、機器管理、スタッフトレーニングにおいて規模の経済の恩恵を受けています。また、病院は新しいロボット技術の重要な試験場としての役割も担っており、市場における優位性を強化しています。病院におけるAI支援型および高度なロボットプラットフォームの継続的な導入は、このセグメントの収益成長を支えています。

リハビリテーションセンター分野は、術後回復、神経学的リハビリテーション、高齢者ケアにおけるロボット支援療法の需要増加により、2025年から2032年にかけて最も急速な成長が見込まれています。ロボット支援リハビリテーション機器は、一貫性、正確性、反復性を兼ね備えた治療セッションを提供し、手作業への依存度を低減します。ロボット支援回復プログラムの臨床的メリットに対する認識の高まりが、導入を加速させています。リハビリテーションセンターは、患者の転帰改善を目指し、AI駆動型外骨格ロボットやセンサーベースの治療システムへの投資を進めています。高齢者人口の増加と慢性疾患の発症率の上昇も、需要をさらに押し上げています。ロボット支援リハビリテーション療法に対する政府の支援と保険適用範囲の拡大も、この分野の急速な成長に貢献しています。

医療用ロボットシステム市場の地域分析

- 北米は、高度な医療インフラ、高額な医療費、外科用ロボットの積極的な導入に支えられ、2024年には医療用ロボットシステム市場で42%という最大の収益シェアを獲得しました。

- この地域の病院や専門外科センターは、手術の精度を向上させ、手術の合併症を減らし、患者の転帰を改善するために、ロボット支援システムへの投資を増やしている。

- この広範な採用は、強力な研究開発能力、インテュイティブ・サージカル、ストライカー、メドトロニックなどの主要業界プレーヤーの存在、そして複数の専門分野にわたる低侵襲手術への注目の高まりによってさらに支えられています。

米国医療ロボットシステム市場に関する洞察

米国の医療用ロボットシステム市場は、先進的な外科技術の早期導入と医療費の高騰を背景に、2024年には北米で最大の収益シェアを獲得しました。泌尿器科、婦人科、整形外科など、様々な科において、病院や専門外科センターは低侵襲手術のためのロボット支援システムへの投資を増やしています。回復時間の短縮や合併症率の低下といったロボット支援手術のメリットに対する患者の意識の高まりも、需要をさらに押し上げています。外来手術センターにおけるロボットシステムの導入増加に加え、Intuitive SurgicalやMedtronicといったメーカーからの強力な支援も、市場の成長を後押ししています。さらに、ロボット手術に対する有利な償還政策と積極的な研究開発活動も、米国市場の拡大に大きく貢献しています。

欧州医療ロボットシステム市場洞察

欧州の医療用ロボットシステム市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、医療インフラへの投資の増加と、高品質な外科治療を促進する厳格な規制基準の強化に牽引されています。複雑な手術における精度へのニーズの高まりと、低侵襲手術の導入増加が市場の成長を支えています。フランス、ドイツ、イタリアなどの国では、公立病院と私立病院の両方でロボットシステムの導入が進んでいます。技術的に高度なソリューションとAI支援ロボットの導入も、導入をさらに促進しています。さらに、欧州の医療機関はロボットによるリハビリテーションや薬局自動化システムへの投資を進めており、市場は複数の用途に拡大しています。

英国の医療用ロボットシステム市場の洞察

英国の医療用ロボットシステム市場は、ロボット支援手術の導入拡大と政府による先進医療技術への支援を背景に、注目すべきCAGRで成長すると予想されています。手術精度、回復期間の短縮、術後合併症の軽減に対する意識の高まりから、公立病院と私立病院の両方でロボットソリューションの導入が進んでいます。英国の堅牢な医療インフラと、ロボットプラットフォームを用いた外科医向けの充実したトレーニングプログラムも、市場の成長をさらに促進しています。さらに、AI、画像診断システム、病院ITネットワークとの統合により、ロボットシステムの効率性が向上し、現代の医療提供に不可欠なツールとしての地位を確立しています。

ドイツの医療用ロボットシステム市場の洞察

ドイツの医療用ロボットシステム市場は、低侵襲手術と精密手術への意識の高まりを背景に、大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの先進的な医療インフラ、技術革新への注力、そして患者の安全への強い関心は、病院や専門クリニックにおけるロボットシステムの導入を促進しています。AI支援および画像誘導型ロボットソリューションの統合は、特に外科、リハビリテーション、そして薬局の自動化アプリケーションにおいて、ますます普及しつつあります。さらに、病院の効率化、外科的ミスの削減、そして患者アウトカムの改善に対する需要の高まりは、ドイツの医療提供者の要望と一致しており、市場の成長をさらに促進しています。

アジア太平洋地域の医療用ロボットシステム市場に関する洞察

アジア太平洋地域の医療用ロボットシステム市場は、医療費の増加、病院インフラの拡張、低侵襲手術への意識の高まりを背景に、2025年から2032年の予測期間中に23%という最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々では、患者の転帰改善を目指し、ロボット支援手術システムやリハビリテーションロボットの導入が進んでいます。デジタルヘルスやスマートホスピタルを支援する政府の取り組みや、世界的な医療用ロボットメーカーとの連携が、導入を加速させています。さらに、アジア太平洋地域はロボットシステムおよびコンポーネントの製造拠点として台頭しており、地域全体の病院やリハビリテーションセンターにとって、価格とアクセス性の向上に寄与しています。

日本医療ロボットシステム市場インサイト

日本の医療ロボットシステム市場は、先進的な医療インフラ、高齢化、そして精密手術への高い需要により、成長を続けています。手術ロボットやリハビリテーションロボットの導入は、スマート病院やテクノロジーを活用した医療施設の増加によって牽引されています。AI、画像診断システム、そして病院ITネットワークとの統合は、業務効率と患者ケアの向上に寄与します。高齢患者向けのロボット支援ケアへの日本の注力は、在宅医療と臨床医療の両方における成長をさらに後押ししています。さらに、強力な研究開発力と世界有数のメーカーとの連携により、高度な医療ロボットソリューションの提供範囲が拡大し続けています。

インドの医療用ロボットシステム市場の洞察

インドの医療用ロボットシステム市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、民間病院の増加、そしてロボット支援手術に対する患者の意識の高まりによるものです。インドでは、外科用ロボットシステム、リハビリテーションロボット、そして薬局自動化ソリューションの導入が拡大しています。デジタルヘルス、スマートホスピタル、そして遠隔医療を推進する政府の取り組みが市場拡大を牽引しています。費用対効果の高いロボットソリューションの存在と、国内外のメーカーとの提携が相まって、導入をさらに促進しています。都市化の進展、可処分所得の増加、そして質の高い医療サービスへの需要は、インドの成長を加速させる主要な要因です。

医療用ロボットシステムの市場シェア

医療用ロボットシステム業界は、主に次のような定評ある企業によって牽引されています。

- インテュイティブ・サージカル・オペレーションズ社(米国)

- メドトロニック(米国)

- ストライカー(米国)

- ジンマー・バイオメット(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- スミス・アンド・ネフュー(英国)

- Titan Medical Inc.(カナダ)

- トランスエンテリックス社(米国)

- アセンサス・サージカル社(米国)

- アキュレイ・インコーポレーテッド(米国)

- ブレインラボAG(ドイツ)

- メディベーターズ社(米国)

- Mazor Robotics Ltd.(イスラエル)

- Orthospace Ltd.(イスラエル)

- ReWalk Robotics Ltd.(イスラエル)

- Verb Surgical Inc.(米国)

- Vicarious Surgical Inc.(米国)

- バーチャル・インシジョン・コーポレーション(米国)

世界の医療ロボットシステム市場における最近の動向は何ですか?

- オリンパス株式会社は、2025年7月、リバイバル・ヘルスケア・キャピタルと戦略的提携を締結し、革新的な内視鏡下手術ロボットシステムの開発に特化したSwan EndoSurgical社を共同設立しました。このシステムは、消化器疾患に対する低侵襲治療の提供を目指しています。オリンパス株式会社は、Swan EndoSurgical社に少なくとも6,500万米ドルの初期投資を行い、同社に相当数の株式を取得する予定です。

- 2025年4月、ジョンソン・エンド・ジョンソン・メドテックは、OTTAVAロボット手術システムを用いた最初の臨床試験を完了したことを発表しました。これは、手術の精度と柔軟性を向上させる次世代手術プラットフォームの開発における重要な一歩であり、ロボット支援手術の新たな基準を確立する可能性があります。

- 2025年3月、医療技術の世界的リーダーであるメドトロニック社は、ソウル国立大学病院に韓国で初めてHugoロボット支援手術(RAS)システムを導入しました。このシステムは韓国の患者治療、研究、教育に導入されるという重要な節目を迎えました。今後、泌尿器科手術、婦人科手術、そして幅広い一般外科手術など、様々な外科手術で広く利用されることが期待されています。

- 2025年3月、医療技術の世界的リーダーであるストライカーは、サンディエゴで開催される米国整形外科学会(AAOS)2025年年次総会において、股関節、膝関節、脊椎、肩関節手術におけるMakoスマートロボティクスの最新技術を展示します。世界45カ国で150万件以上のMako手術が実施されており、Makoは整形外科における市場をリードする技術です。

- 2024年4月、ジンマー・バイオメットはROSAショルダーシステムを用いて世界初のロボット支援肩関節置換手術を成功させました。この画期的な出来事は、高度な精度と個別化されたケアにより、外科医が複雑な肩関節手術を計画し、実行することを支援できるというこのシステムの能力を実証しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。