世界の医療用ビデオスコープ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

21.98 Billion

USD

38.91 Billion

2024

2032

USD

21.98 Billion

USD

38.91 Billion

2024

2032

| 2025 –2032 | |

| USD 21.98 Billion | |

| USD 38.91 Billion | |

| % | |

|

世界の医療用ビデオスコープ市場のセグメンテーション、製品タイプ別(ビデオスコープおよび可視化・記録システム)、用途別(気管支鏡検査、関節鏡検査、腹腔鏡検査、泌尿器科内視鏡検査、神経内視鏡検査、消化管内視鏡検査、産婦人科内視鏡検査、耳鼻咽喉科内視鏡検査、その他)、エンドユーザー別(病院、診療所、その他)、センサー別(CMOSセンサー、CCDセンサー) - 業界動向と2031年までの予測世界の医療用ビデオスコープ市場のセグメンテーション、製品タイプ別(ビデオスコープおよび可視化・記録システム)、用途別(気管支鏡検査、関節鏡検査、腹腔鏡検査、泌尿器科内視鏡検査、神経内視鏡検査、消化管内視鏡検査、産婦人科内視鏡検査、耳鼻咽喉科内視鏡検査、その他)、エンドユーザー別(病院、診療所、その他)、センサー別(CMOSセンサー、CCDセンサー) - 業界動向と予測2032年まで

医療用ビデオスコープ市場規模

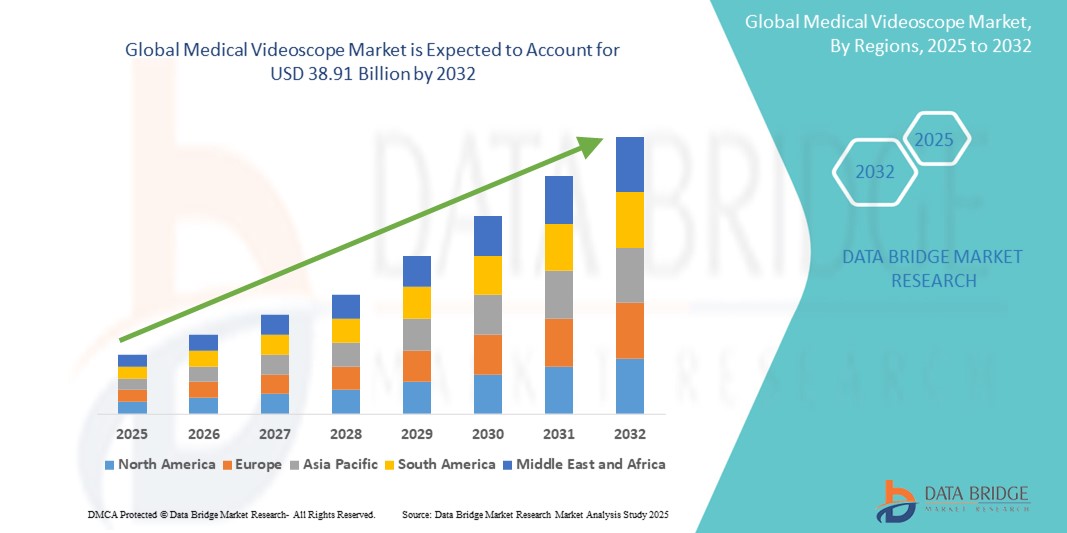

- 世界の医療用ビデオスコープ市場規模は2024年に219億8000万米ドルと評価され、予測期間中に 7.40%のCAGRで成長し、2032年には389億1000万米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の採用の増加と技術の進歩によって推進されており、住宅と商業の両方の環境でデジタル化が進んでいます。

- さらに、低侵襲性、安全、使いやすさ、そして統合されたヘルスケアソリューションに対する消費者の需要の高まりにより、医療用ビデオスコープは現代の診断および外科手術ツールとして定着しつつあります。これらの要因が重なり、医療用ビデオスコープソリューションの普及が加速し、業界の成長を大きく後押ししています。

医療用ビデオスコープ市場分析

- 医療用ビデオスコープは、内部検査や手術のための電子的またはデジタル的な視覚化を提供し、利便性の向上、高解像度の画像、デジタルヘルスケアシステムとのシームレスな統合により、病院と外来の両方の環境で現代の医療診断と治療にますます不可欠な要素となっています。

- 医療用ビデオスコープの需要の高まりは、主に低侵襲手術の普及、視覚化の向上に対する患者と医師の嗜好の高まり、ビデオ補助技術の精度と効率に対する嗜好の高まりによって促進されています。

- 北米は、低侵襲手術や高度な診断手順の需要の高まり、最先端の医療画像技術への意識の高まりにより、医療用ビデオスコープ市場で最大の収益シェア31.7%を占めています。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、各国の技術進歩により、予測期間中に19.6%のCAGRで医療用ビデオスコープ市場で最も急速に成長する地域になると予想されています。

- 医療用ビデオスコープ市場では、消化器内視鏡セグメントが市場を支配しており、2021年には31.2%という最大の市場収益シェアを獲得しました。これは、消化器疾患の罹患率の高さ、早期診断の需要の高まり、大腸内視鏡検査や胃内視鏡検査などの消化器系の診断および治療処置におけるビデオスコープの重要な役割に牽引されています。

レポートの範囲と医療用ビデオスコープ市場のセグメンテーション

|

属性 |

医療用ビデオスコープの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療用ビデオスコープ市場の動向

「AIとデジタルの融合による利便性の向上」

- 世界の医療用ビデオスコープ市場において、人工知能(AI)とデジタルヘルスケアプラットフォームとの統合が深化していることは、重要かつ加速するトレンドです。こうした技術の融合により、診断および外科手術におけるユーザーの利便性と制御性が大幅に向上しています。

- 例えば、AIを活用した医療画像解析ソフトウェアはビデオスコープシステムとシームレスに統合され、医師はより正確に異常を特定できます。同様に、ビデオスコープからの映像で操作する音声制御手術ロボットは、複雑な手術中に外科医にハンズフリーの操作を提供します。

- 医療用ビデオスコープへのAIの統合により、リアルタイムの画像強調による視覚化の向上、ポリープや病変の自動検出、手術計画のための予測分析などの機能が可能になります。

- 医療用ビデオスコープのデータを電子医療記録(EHR)やより広範な病院情報システムとシームレスに統合することで、患者ケアの様々な側面を一元管理することが可能になります。単一のインターフェースを通じて、臨床医は内視鏡画像やビデオを患者の病歴、検査結果、治療計画と併せて管理し、統一された包括的な患者記録を作成できます。

- よりインテリジェントで直感的、そして相互接続された医療用画像システムへのトレンドは、医師の診断および手術ツールに対する期待を根本的に変化させています。その結果、オリンパスやストライカーなどの企業は、自動病変検出や音声起動によるカメラ操作など、手術ワークフローの強化を実現する機能を備えたAI対応医療用ビデオスコープを開発しています。

- 医療従事者が診断精度、手術精度、包括的なデジタルワークフローの向上を重視するにつれ、シームレスなAIとデジタルヘルスの統合を提供する医療用ビデオスコープの需要は、病院と外来の両方の環境で急速に高まっています。

医療用ビデオスコープ市場の動向

ドライバ

「低侵襲手術の普及と診断要件の強化によるニーズの高まり」

- 慢性疾患の増加と低侵襲診断および外科手術の需要の増加、そして先進的な医療画像技術の導入の加速が、医療用ビデオスコープの需要の高まりの大きな要因となっています。

- 例えば、オリンパス株式会社は2024年4月、がんの早期発見に優れた画像撮影能力を備えた高解像度4Kビデオスコープの新製品を発表し、最先端の光学系を内視鏡ソリューションに統合することを目指しています。主要企業によるこのような戦略は、予測期間中の医療用ビデオスコープ業界の成長を牽引すると予想されます。

- 医療従事者が低侵襲技術の利点を認識し、正確な診断と治療のための視覚化の向上を求めるようになるにつれて、医療用ビデオスコープは、高解像度画像、狭帯域画像(NBI)、蛍光画像などの高度な機能を提供し、従来の開腹手術や標準的な内視鏡よりも魅力的なアップグレードを提供します。

- さらに、遠隔医療の人気の高まりと相互接続された医療システムへの要望により、医療用ビデオスコープはこれらのシステムの不可欠な要素となり、デジタル患者記録や遠隔診療プラットフォームとのシームレスな統合を実現しています。

- リアルタイム可視化の利便性、診断精度の向上、手術精度の向上、そしてデジタルで手順を記録する機能は、病院と外来の両方で医療用ビデオスコープの導入を促進する重要な要因です。疾患の早期発見への傾向と、使いやすく持ち運び可能なビデオスコープシステムの普及も、市場の成長に寄与しています。

抑制/挑戦

「データセキュリティと高額な設備コストに関する懸念」

- 患者データのセキュリティに関する懸念と、医療用ビデオスコープを含むコネクテッド医療機器における情報漏洩の可能性は、市場への浸透拡大にとって大きな課題となっています。医療用ビデオスコープはネットワーク接続とソフトウェアに依存しているため、ハッキングやデータ漏洩の被害を受けやすく、医療従事者と患者の間で機密性の高い医療情報のセキュリティに関する不安が高まっています。

- 例えば、医療機器の脆弱性に関する注目を集めた報告により、一部の医療機関は、高度なビデオスコープを含む相互接続された医療画像ソリューションの完全な導入を躊躇しています。

- 堅牢な暗号化、安全な認証プロトコル、定期的なソフトウェアアップデートを通じて、こうしたデータセキュリティ上の懸念に対処することは、医療従事者と患者の間で信頼を築く上で不可欠です。企業は、潜在的な購入者を安心させるために、マーケティングにおいて高度なセキュリティ対策と医療データ保護規制への準拠を強調しています。さらに、一部の高度な医療用ビデオスコープシステムは、従来の内視鏡や画像診断装置と比較して初期費用が比較的高いため、特に発展途上地域では、予算を重視する病院や診療所にとって導入の障壁となる可能性があります。基本的なビデオスコープは入手しやすくなってきていますが、4K解像度、高度な画像診断モード、AI統合などのプレミアム機能は、多くの場合、より高額です。

- 技術の進歩と競争の激化により価格は徐々に低下しているものの、高度な視覚化技術に対する認識されたプレミアムは、特に提供される高度な機能に対する投資収益がすぐには見込めない施設にとって、依然として広範な導入を妨げる可能性があります。

- データセキュリティ対策の強化、臨床的利点と費用対効果の明確な実証、より手頃な価格の医療用ビデオスコープオプションの開発を通じてこれらの課題を克服することは、持続的な市場成長と高度な医療画像へのより広範なアクセスにとって不可欠です。

医療用ビデオスコープ市場の展望

市場は、製品タイプ、アプリケーション、エンドユーザー、センサーに基づいてセグメント化されています。

- 製品タイプ

製品タイプ別に見ると、医療用ビデオスコープ市場は、ビデオスコープと可視化・ドキュメンテーションシステムの2つに分類されます。ビデオスコープ分野は、低侵襲診断および外科手術においてリアルタイムの視覚ガイダンスを提供するという重要な役割を担っており、2025年には市場最大の収益シェアを占めると予測されます。医療従事者は、直接的な視覚化機能と様々な医療専門分野との連携性から、ビデオスコープを重視しています。また、内視鏡技術への関心の高まりと画像技術の継続的な進歩により、ビデオスコープの需要は堅調に推移しています。

可視化・ドキュメンテーションシステム分野は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、内視鏡検査における画像処理、記録、アーカイブ機能の強化を目的とした病院やクリニックでの導入増加が牽引役となります。これらのシステムは、ワークフローの効率性向上、医療チーム間の連携強化、患者記録や研修のための包括的なドキュメンテーションを可能にします。デジタルヘルスケアプラットフォームとの統合拡大も、これらのシステムの普及拡大に貢献しています。

- アプリケーション別

用途別に見ると、医療用ビデオスコープ市場は、気管支鏡検査、関節鏡検査、腹腔鏡検査、泌尿器内視鏡検査、神経内視鏡検査、消化器内視鏡検査、産婦人科内視鏡検査、耳鼻咽喉科内視鏡検査、その他に分類されます。消化器内視鏡検査分野は、2025年には31.2%と最大の市場収益シェアを占めました。これは、消化器疾患に関連する診断および治療処置の世界的な増加に牽引されています。消化器疾患の罹患率の増加と、スクリーニングおよび治療における内視鏡検査の普及が、この市場シェア拡大に貢献しています。

神経内視鏡検査分野は、神経外科手術における低侵襲技術の導入拡大と神経画像技術の進歩に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。神経内視鏡検査は、切開創の縮小、回復時間の短縮、複雑な神経外科手術における視認性の向上などの利点を提供します。

- エンドユーザー別

医療用ビデオスコープ市場は、エンドユーザーに基づいて、病院、診療所、その他に分類されます。病院セグメントは、病院における外科手術や診断内視鏡検査の件数の増加に牽引され、2025年には最大の市場収益シェアを占めました。病院は、高度な可視化技術を必要とする高度な医療介入の中心地です。

クリニックセグメントは、外来診療への移行と、費用対効果が高く利便性の高いサービスを提供する専門内視鏡クリニックの拡大により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。より携帯性と使いやすさに優れたビデオスコープシステムの開発により、クリニックでの導入が促進されています。

- センサー別

医療用ビデオスコープ市場は、センサーの種類によってCMOSセンサーとCCDセンサーに分類されます。CMOSセンサーは、CCDセンサーに比べて消費電力が少なく、フレームレートが高く、コスト効率に優れているという利点から、2025年には最大の市場収益シェアを占めました。内視鏡検査における高解像度画像とリアルタイムビデオの需要の高まりは、CMOS技術の採用を後押ししています。

CMOSセンサーセグメントは、技術の進歩により画質と性能が向上し続け、次世代の医療用ビデオスコープに最適なセンサータイプとなるため、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。

医療用ビデオスコープ市場の地域分析

- 北米は、低侵襲手術や高度な診断手順の需要の高まり、最先端の医療画像技術への意識の高まりにより、2024年には医療用ビデオスコープ市場で最大の収益シェア31.7%を占める。

- この地域の医療提供者は、消化器科、腹腔鏡検査、関節鏡検査などのさまざまな専門分野において、医療用ビデオスコープによって得られる視覚化の向上、精度の向上、および患者の転帰の改善の可能性を高く評価しています。

- この広範な採用は、医療費の高騰、技術的に進歩した医療インフラ、そして低侵襲性治療への嗜好の高まりによってさらに支えられ、医療用ビデオスコープは病院や専門クリニックにおける診断と治療介入の両方において好まれるツールとして確立されています。

米国医療用ビデオスコープ市場の洞察:

米国の医療用ビデオスコープ市場は、先進医療技術の急速な普及と低侵襲手術の拡大傾向に牽引され、北米で最大の収益シェアを獲得し、2025年には約76.8%に達すると予測されています。医療および救急医療サービスでは、インテリジェントで統合されたビデオスコープソリューションによる患者の安全性と治療効果の向上をますます重視しています。高度な視覚化技術への関心の高まりと、高解像度画像およびポータブルデバイスへの堅調な需要が相まって、医療用ビデオスコープ業界をさらに牽引しています。さらに、高度なソフトウェアと接続機能の統合化が進むことも、市場の拡大に大きく貢献しています。

欧州医療用ビデオスコープ市場の洞察:

欧州の医療用ビデオスコープ市場は、厳格な医療規制と、病院や専門医療現場における高度な診断・治療手順へのニーズの高まりを主な原動力として、大幅な年平均成長率(CAGR)で拡大すると予測されています。高齢化の進展と高度な医療機器への需要が相まって、医療用ビデオスコープ技術の導入が促進されています。欧州の医療提供者は、これらの機器が提供する患者転帰の向上と安全機能にも魅力を感じています。この地域では、病院の集中治療室、手術室、外来診療施設において著しい成長が見られ、医療用ビデオスコープは新規の医療施設だけでなく、既存の医療施設の改修にも導入されています。

英国の医療用ビデオスコープ市場の洞察:

英国の医療用ビデオスコープ市場は、注目すべきCAGRで成長すると予想されています。中でも重要なセグメントである英国の使い捨て内視鏡市場は、低侵襲手術のトレンド拡大と、患者の安全性と治療効果の向上への要望に後押しされ、2024年の1億7,400万米ドルから2035年には6億4,200万米ドルに成長すると見込まれています。さらに、感染管理への懸念と高度な視覚化ソリューションの必要性から、病院と専門医療提供者の両方が、特に使い捨てのオプションを含む高度な医療用ビデオスコープ技術を選択するようになっています。英国は、医療における技術革新の積極的な導入と、その強固な医療インフラを背景に、引き続き市場の成長を促進すると予想されます。

ドイツの医療用ビデオスコープ市場の洞察:

ドイツの医療用ビデオスコープ市場は、高度な診断への意識の高まりと、技術的に高度な患者中心のソリューションへの需要の高まりを背景に、大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラは、イノベーションと患者の安全への重点と相まって、特に病院や専門医療の現場において、高度な医療用ビデオスコープ機器の導入を促進しています。医療用ビデオスコープと患者モニタリングシステムの統合もますます普及しており、現地の医療基準に適合した安全で信頼性の高いソリューションが強く求められています。

アジア太平洋地域の医療用ビデオスコープ市場の洞察:

アジア太平洋地域の医療用ビデオスコープ市場は、19.6%という高い年平均成長率(CAGR)で成長する見込みです。この成長は、中国、日本、インドなどの国々における医療投資の増加、可処分所得の増加、そして技術進歩によって牽引されています。医療近代化を推進する政府の取り組みに支えられ、この地域では低侵襲手術への関心が高まっており、高度な医療用ビデオスコープ機器の導入が進んでいます。さらに、アジア太平洋地域が医療機器部品およびシステムの製造拠点として台頭するにつれ、特定のビデオスコープ技術の手頃な価格と入手しやすさが、より幅広い医療現場で活用されるようになっています。

中国医療用ビデオスコープ市場の洞察:

中国の医療用ビデオスコープ市場は、医療インフラの拡大、急速な都市化、そして医療分野における高い技術導入率を背景に、12.1%という最も高い年平均成長率(CAGR)を達成すると予想されています。中国は医療機器の最大市場の一つであり、高度な医療用ビデオスコープは病院、救急室、専門クリニックでますます普及しています。近代的な医療への取り組み、手頃な価格のビデオスコープの選択肢の豊富さ、そして強力な国内メーカーの存在が、中国市場の成長を牽引する重要な要因となっています。

インドの医療用ビデオスコープ市場の洞察:

インドの医療用ビデオスコープ市場は、中流階級の拡大、急速な都市化、そして医療への意識とアクセスの向上を背景に、11.50%という最も高い年平均成長率(CAGR)を達成すると予想されています。医療需要の高まり、医療インフラへの投資の増加、そして内視鏡検査を必要とする慢性疾患の増加が相まって、インド全土の病院や集中治療室では、高度な医療用ビデオスコープ機器の導入が進んでいます。最新の診断技術への取り組み、医療機器の選択肢の拡大、そして政府の医療促進策が、インド市場の成長を牽引する主要な要因となっています。

医療用ビデオスコープの市場シェア

医療用ビデオスコープ業界は、主に次のような定評ある企業によって牽引されています。

- オリンパス株式会社(日本)

- ストライカー(米国)

- Karl Storz GMBH & Co.KG(ドイツ)

- 富士フイルムホールディングス株式会社(日本)

- ペンタックスメディカル(日本)

- リチャード・ウルフ GMBH(ドイツ)

- スミス・アンド・ネフュー(英国)

- コンメッド・コーポレーション(米国)

- XION(ドイツ)

- クック(米国)

- メドトロニック(アイルランド)

- シーメンス(ドイツ)

- STERIS(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- HOYA株式会社(日本)

- Ambu A/S(デンマーク)

- インテュイティブ・サージカル・オペレーションズ社(米国)

世界の医療用ビデオスコープ市場の最新動向

- キヤノンメディカルシステムズ株式会社とオリンパス株式会社は、2024年1月に超音波内視鏡システムに関する協業に合意しました。キヤノンメディカルは超音波内視鏡(EUS)用の診断用超音波システムの開発・製造を行い、オリンパスが販売・マーケティングを担当することで、高画質を実現する先進的なEUS装置をグローバルに提供することを目指します。この協業により、EUS分野における診断性能の向上を目指します。

- 2023年11月、HOYA株式会社の子会社であるMicroline Surgicalは、RETRACTION LimitedよりREVEEL内視鏡下開創器の権利を取得しました。この買収により、Microline Surgicalの腹腔鏡手術器具資産が強化され、腹腔鏡手術中に肝臓を保護しながら手術部位の視界を遮ることなく手術を行うことができます。

- オリンパス株式会社は、 2023年10月、次世代内視鏡システム「EVIS X1」をブラジルで発売すると発表しました。このシステムは、病変やポリープの視認性を向上させるテクスチャ・カラー強調画像(TXI)や赤色二色画像(RDI)といった機能を含む、消化管の可視化のための高度な画像技術を提供するように設計されています。

- 2024年8月 、KARL STORZは、内視鏡画像診断および内視鏡手術技術のトップサプライヤーであるFUJIFILM Healthcare Americas Corporation(富士フイルム)と提携しました。この提携は、内視鏡医と外科医に包括的なソリューションを提供することを目指しています。

- 2024年9月、ストライカーは画期的な1788アドバンスト・イメージング・プラットフォームをインドで発売しました。この次世代外科用カメラシステムは、複数の専門分野に対応できるよう設計されており、鮮明で高解像度の4K画像と高度な蛍光イメージング機能を提供することで、手術の視覚化を向上させ、患者の転帰を改善します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。