創薬化学における世界の市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.94 Billion

USD

19.25 Billion

2024

2032

USD

6.94 Billion

USD

19.25 Billion

2024

2032

| 2025 –2032 | |

| USD 6.94 Billion | |

| USD 19.25 Billion | |

| % | |

|

創薬化学における世界の市場セグメンテーション:プロセス別(ターゲット選択、ターゲット検証、ヒットリード同定、リード最適化、候補検証)、設計別(フラグメントベース変異、構造ベースドラッグデザイン、多様性指向合成、ケモゲノミクス、天然物、その他)、薬剤タイプ別(小分子および生物製剤)、治療領域別(腫瘍学、神経学、感染症および免疫系疾患、心血管疾患、消化器系疾患、その他)、エンドユーザー別(開発業務受託機関、製薬企業およびバイオテクノロジー企業、学術研究機関、その他) - 2032年までの業界動向と予測

創薬化学市場規模

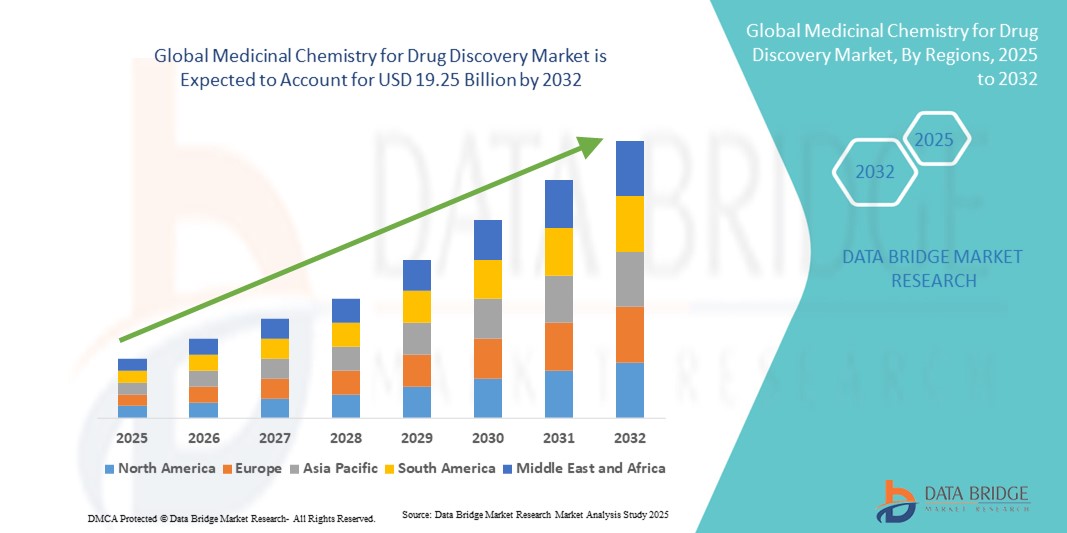

- 世界の医薬品化学による創薬市場規模は2024年に69億4000万米ドルと評価され、予測期間中に13.60%のCAGRで成長し、2032年には192億5000万米ドル に達すると予想されています 。

- 市場の成長は、合成化学、ハイスループットスクリーニング、コンピュータ支援薬物設計の進歩によって主に推進されており、新規薬物候補のより迅速かつ効率的な特定が可能になっています。

- さらに、製薬企業やバイオテクノロジー企業による投資の増加と、慢性疾患や希少疾患に対する革新的な治療法への需要の高まりにより、医薬化学は現代の創薬パイプラインの重要な要素として位置付けられています。これらの要因が重なり、医薬化学ツールやプラットフォームの導入が加速し、業界の成長を大きく促進しています。

創薬化学市場分析

- 治療用途の小分子の設計、合成、最適化を含む創薬のための医薬品化学は、現代の医薬品研究開発の不可欠な部分になりつつあり、さまざまな疾患領域における新薬候補の迅速な特定と開発を可能にしています。

- ハイスループットスクリーニング、コンピュータ支援薬物設計、AI駆動型予測モデルの採用拡大が需要を牽引しており、医薬品会社に対する新薬発見のタイムラインの加速と開発コストの削減へのプレッシャーも高まっています。

- 北米は、大手製薬企業やバイオテクノロジー企業の強力な存在、高い研究開発費、そして特に計算化学と精密医療の革新がパイプライン開発を加速させている米国における先進的な創薬プラットフォームの早期導入に支えられ、2024年には創薬化学市場において39%という最大の収益シェアを占めました。

- アジア太平洋地域は、医薬品研究開発への投資の増加、バイオテクノロジー拠点の拡大、地元の研究機関と世界的な製薬企業との協力の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- ヒット・ツー・リード同定セグメントは、初期のヒットから有望な化合物を選択し、前臨床および臨床開発段階に進む前に、その有効性、安全性、薬物性などの特性を最適化するという重要な役割を担い、2024年には43.2%のシェアで市場を支配しました。

報告書の範囲と創薬市場セグメンテーションのための医薬品化学

|

属性 |

創薬化学における医薬品発見の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

創薬化学市場動向

AIと計算医薬品設計の統合

- 創薬化学における世界の市場において、医薬品設計と最適化プロセスを合理化するために、人工知能(AI)、機械学習、計算化学プラットフォームを統合する動きが重要かつ加速しています。こうした技術の融合により、ヒット化合物からリード化合物への同定とリード化合物の最適化の効率、精度、スピードが向上しています。

- 例えば、シュレーディンガーの創薬プラットフォームは、AI駆動型の分子モデリングと予測アルゴリズムを利用して潜在的な薬剤候補をより迅速に特定し、一方、エクセンシアは自動化されたAIシステムを使用して最適化された薬物動態特性を持つ新規化合物を設計している。

- AIの統合により、生物活性、毒性、オフターゲット効果の予測といった機能が可能になり、化学者は成功確率の高い化合物を優先的に選択できるようになります。さらに、計算的アプローチにより、膨大な試行錯誤による合成の必要性が軽減され、時間と研究開発コストを削減できます。

- AIとハイスループットスクリーニングおよび構造ベースの薬物設計のシームレスな組み合わせにより、化合物の選択、最適化、前臨床評価への集中的なアプローチが容易になり、より効率的で反復的な創薬ワークフローが実現します。

- よりインテリジェントで予測的、かつ自動化された医薬品化学プロセスへのこの傾向は、創薬効率に対する期待を根本的に変化させています。その結果、Insilico MedicineやAtomwiseなどの企業は、化合物同定を加速し、リード候補を最適化するためのAI対応プラットフォームを開発しています。

- AIと計算プラットフォームを統合した医薬品化学ソリューションの需要は、製薬およびバイオテクノロジー分野で急速に高まっており、組織は開発期間の短縮と費用対効果の高いイノベーションをますます重視しています。

創薬化学における医薬品市場の動向

ドライバ

新たな治療法の需要の高まりと医薬品開発の迅速化

- 腫瘍学、希少疾患、慢性疾患における革新的な治療法の需要の高まりと、医薬品開発期間の短縮へのプレッシャーが相まって、医薬品化学の採用の大きな推進力となっている。

- 例えば、2024年には、ファイザーとアストラゼネカは、腫瘍学のパイプラインのリード化合物の特定を加速するためにAI主導の医薬品化学イニシアチブを拡大し、高度な創薬ツールの戦略的重要性を反映しています。

- 企業は、化合物ライブラリを最適化し、臨床的成功の可能性を高めるために、計算化学、ハイスループットスクリーニング、フラグメントベースの薬物設計にますます投資しています。

- 製薬会社、バイオテクノロジーの新興企業、学術機関間の連携が拡大し、創薬プロセスを合理化する統合医薬品化学プラットフォームの需要がさらに高まっています。

- 構造に基づく設計、予測ADMETモデリング、自動合成のための高度なツールは、医薬品化学アプローチの採用を推進する重要な要素であり、初期段階の研究と前臨床開発の両方の効率を高めます。

抑制/挑戦

創薬における高コストと規制上のハードル

- 高度な医薬品化学プラットフォームの高コストと、新規化学物質の規制遵守の複雑さが相まって、広範な導入に大きな課題が生じています。創薬は高度な機器、計算インフラ、そして高度なスキルを持つ人材を必要とするため、小規模な企業や研究機関は参入障壁に直面する可能性があります。

- 例えば、AI駆動型医薬品設計ソリューションの開発やハイスループットスクリーニング施設へのアクセスには多額の投資が必要になることが多く、新興市場での導入が制限される可能性がある。

- 前臨床安全性や環境影響評価を含む新規化合物に対する規制当局の精査は、創薬プロセスの複雑さと時間をさらに増加させます。

- コスト効率の高いプラットフォーム開発、クラウドベースの計算化学ソリューション、そして契約研究機関(CRO)とのパートナーシップを通じてこれらの課題に対処することは、市場浸透を拡大するために不可欠です。

- 創薬化学市場における持続的な成長には、イノベーション、手頃な価格、コンプライアンスのバランスをとることが不可欠となる。

創薬化学市場の範囲

市場は、プロセス、設計、薬剤の種類、治療領域、およびエンドユーザーに基づいてセグメント化されています。

- プロセス別

プロセスに基づいて、創薬市場における医薬品化学は、ターゲット選択、ターゲット検証、ヒット・ツー・リード同定、リード最適化、候補検証に分類されます。ヒット・ツー・リード同定セグメントは、初期スクリーニングヒットから有望な化合物を選別し、効力、選択性、薬物類似性を最適化する上で重要な役割を果たしているため、2024年には43.2%という最大の収益シェアで市場を席巻しました。このプロセスにより、最も有望な候補化合物のみが前臨床研究に進み、開発コストが削減され、臨床的成功確率が高まります。企業は、ヒット・ツー・リードの効率を高めるために、AI、計算化学、ハイスループットスクリーニングをますます活用しています。この段階での意思決定を加速するために、フラグメントベースおよび構造ベースのアプローチが広く適用されています。現代の創薬パイプラインにおけるこのステップの重要性は、それを不可欠なものにしています。

リード最適化セグメントは、臨床試験前に化合物の薬物動態、薬力学、および安全性プロファイルを精緻化する必要性に後押しされ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。AI駆動型設計や構造ベース最適化などの高度なプラットフォームにより、有効性を高め、毒性を最小限に抑える精密な改変が可能になります。製薬企業およびバイオテクノロジー企業は、後期開発段階での失敗を減らすため、リード最適化を優先的に取り組んでいます。特に腫瘍学および希少疾患における精密治療薬の需要の高まりは、最適化されたリード開発ワークフローの導入をさらに促進しています。このサブセグメントは、下流の臨床試験の成功に直接影響を与えるため、急速に導入が進むと予測されています。

- デザインによって

創薬化学市場は、設計に基づいて、フラグメントベース変異、構造ベースドラッグデザイン、多様性指向合成、ケモゲノミクス、天然物、その他に分類されます。2024年には、構造ベースドラッグデザイン分野が市場を席巻しました。構造ベースドラッグデザインは、3Dタンパク質構造と計算モデリングを活用し、結合親和性を向上させ、オフターゲット効果を低減した分子を合理的に設計します。このアプローチは、ヒット・トゥ・リードおよびリード最適化段階における成功率を向上させ、化学者が分子間相互作用を正確に予測することを可能にします。製薬研究開発におけるこのアプローチの広範な採用は、現代の創薬におけるその重要性を浮き彫りにしています。

フラグメントベースの変異体セグメントは、高品質のリード化合物の創出効率の高さに牽引され、予測期間中に最も急速な成長を遂げると予想されています。小さな化学フラグメントを強力な分子に組み合わせることで、研究者は合成の複雑さを軽減し、創薬プロセスを加速させることができます。AIやハイスループットスクリーニングとの統合により、その有用性はさらに高まります。フラグメントベースのアプローチは、腫瘍学、神経学、感染症の研究においてますます適用が拡大しており、市場拡大に貢献しています。企業は、リード化合物の創出を最適化し、候補分子の品質を向上させるために、フラグメントベースのプラットフォームに投資しています。

- 薬剤の種類別

医薬品の種類に基づいて、創薬化学市場は低分子化合物と生物製剤に分類されます。低分子化合物セグメントは、確立された開発経路、経口バイオアベイラビリティ、そして費用対効果の高い合成法を背景に、2024年には市場を席巻しました。低分子化合物は幅広い疾患メカニズムを標的とすることができ、その構造的多様性により、ヒット・トゥ・リード段階およびリード化合物最適化段階における広範な最適化が可能です。低分子化合物は、依然として医薬品化学主導の創薬の基盤となっています。

バイオ医薬品セグメントは、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、腫瘍学、自己免疫疾患、希少疾患に対するモノクローナル抗体、ペプチド、タンパク質ベースの治療薬への注目度の高まりによるものです。タンパク質工学、バイオコンジュゲーション、標的送達システムの進歩は、バイオ医薬品の開発を加速させています。精密治療薬への需要の高まりは、バイオ医薬品設計における医薬化学ツールの導入を促進しています。企業は、バイオ医薬品候補を効率的に最適化するために、計算モデリングを活用しています。バイオ医薬品は、今後数年間の収益成長に大きく貢献すると予想されています。

- 治療領域別

治療領域に基づいて、創薬のための医薬化学市場は、腫瘍学、神経学、感染症および免疫系疾患、心血管疾患、消化器系疾患、その他に分類されます。世界的ながん罹患率の高さと、新たな標的治療への切迫したニーズにより、2024年には腫瘍学分野が市場を席巻しました。構造ベース戦略やフラグメントベース戦略を含む医薬化学アプローチは、発がん経路を標的とする低分子化合物および生物製剤の開発に広く用いられています。より迅速で効果的ながん治療への需要は、創薬プラットフォームへの投資を促進しています。腫瘍学に特化した研究開発は、製薬企業およびバイオテクノロジー企業にとって依然として優先事項であり、この分野の優位性を強化しています。

神経疾患分野は、アルツハイマー病やパーキンソン病などの神経変性疾患治療への投資増加に支えられ、予測期間中に最も高いCAGRを達成すると予想されています。中枢神経系(CNS)標的の複雑性と疾患修飾治療へのニーズの高まりが相まって、最適化された有効性と安全性プロファイルを備えて血液脳関門を通過できる分子を設計するための高度な医薬品化学ツールの導入が促進されています。計算化学とAIベースのプラットフォームは、ますます重要な役割を果たしています。世界的な神経疾患の有病率の上昇は、この分野の成長ポテンシャルを浮き彫りにしています。

- エンドユーザー別

エンドユーザーに基づいて、創薬のためのメディシナルケミストリー市場は、開発業務受託機関(CRO)、製薬・バイオテクノロジー企業、学術研究機関、その他に分類されます。2024年には、製薬・バイオテクノロジー企業セグメントが市場を牽引しました。これは、潤沢な研究開発予算、社内メディシナルケミストリーチーム、そして創薬パイプラインの加速を目的とした最先端プラットフォームの導入によるものです。これらの企業は、効率性、コスト削減、そして早期段階の成功を重視しており、ヒット・トゥ・リードおよびリード最適化を統合的に実現するソリューションへの需要を高めています。AIと計算化学への投資は、スピードと精度の向上に貢献しています。

製薬会社がコスト削減、専門知識へのアクセス、そして納期短縮を目指し、初期段階の創薬研究を専門CROにアウトソーシングするケースが増えていることから、CROセグメントは予測期間中に最も高い成長が見込まれています。CROはAI、ハイスループットスクリーニング、計算化学プラットフォームを活用し、拡張性、効率性、そして信頼性の高いサービスを提供しています。CROと製薬/バイオテクノロジー企業との連携拡大が市場拡大を牽引しています。このセグメントは、その柔軟性、拡張性、そして専門的な医薬化学の専門知識へのアクセスから、今後ますます導入が進むと予想されます。

創薬化学市場における地域分析

- 北米は、大手製薬企業やバイオテクノロジー企業の強力な存在、高い研究開発費、高度な創薬プラットフォームの早期導入に支えられ、2024年には39%という最大の収益シェアで創薬化学市場を席巻しました。

- この地域は、AI駆動型医薬品設計、ハイスループットスクリーニング、計算化学プラットフォームなどの最先端技術の早期導入の恩恵を受けており、ヒットからリードへの特定、リードの最適化、候補の検証プロセスを効率化しています。

- 特に米国は、腫瘍学、神経学、希少疾患治療への多額の投資、政府の支援的な取り組み、学術機関と産業界の協力により、力強い成長を見せています。

米国における医薬品発見のための医薬品化学市場の洞察

米国の創薬化学市場は、医薬品研究開発と先進的な創薬プラットフォームへの多額の投資を背景に、2024年には北米で最大の収益シェアを獲得しました。AI駆動型医薬品設計、ハイスループットスクリーニング、計算化学ツールの急速な導入により、ヒット化合物からリード化合物への特定とリード化合物の最適化が加速し、米国は恩恵を受けています。製薬企業とバイオテクノロジー企業は、腫瘍学、神経学、希少疾患の治療薬開発を優先しており、高度な創薬化学ソリューションに対する需要が高まっています。学術機関と産業界との強力な連携が、イノベーションをさらに促進しています。さらに、規制当局による支援、堅牢な知的財産保護、そして高度なスキルを持つ創薬化学者へのアクセスも、この市場のリーダーシップに貢献しています。精密医療への関心の高まりと医薬品開発期間の短縮が、市場の成長を持続させると予想されます。

欧州医薬品化学における創薬市場洞察

欧州の創薬化学市場は、主に医薬品研究開発への投資増加と計算医薬品設計プラットフォームの導入拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。厳格な規制要件と革新的な治療法への需要の高まりは、この地域全体で創薬化学アプローチの活用を促進しています。ドイツ、フランス、スイスなどの国々は、ハイスループットスクリーニングやAIベースのリード最適化など、創薬インフラに多額の投資を行っています。欧州の製薬会社は、社内およびアウトソーシングのワークフローに創薬化学プラットフォームを統合するケースが増えています。また、この地域は強力な学術研究連携の恩恵を受けており、研究成果を効率的に医薬品候補へと転換しています。腫瘍学、神経学、感染症における治療薬の需要の高まりも、引き続き市場拡大を支えています。

英国の創薬化学市場に関する洞察

英国の創薬向け医薬品化学市場は、同国の強力な製薬・バイオテクノロジー部門と先進的な創薬技術への注力に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。国産イノベーションへの重点的な取り組み、政府支援による研究開発プログラム、学術研究機関との提携は、医薬品化学ソリューションの導入を促進しています。腫瘍学、神経学、希少疾患治療薬のパイプライン拡大は、ヒット・ツー・リード化合物の同定とリード化合物の最適化プラットフォームへの需要を生み出しています。さらに、英国の有利な規制枠組みと熟練した労働力は、創薬拠点としての魅力を高めています。AI支援による医薬品設計と構造ベース最適化への投資は、高品質な候補分子の開発を加速させています。専門的な医薬品化学サービスを提供する著名なCROの存在も、成長をさらに促進しています。

ドイツにおける創薬化学市場洞察

ドイツの創薬化学市場は、強力な製薬研究開発投資と革新的な治療ソリューションへの注力に支えられ、予測期間中にかなりのCAGRで拡大すると見込まれています。ドイツは高度なインフラ、技術主導の創薬への注力、AIと計算化学ツールの統合により、市場での普及を促進しています。同国は環境的に持続可能で費用対効果の高い創薬手法を優先しており、フラグメントベースおよび構造ベースの設計プラットフォームの需要を促進しています。腫瘍学、神経学、心血管治療におけるパイプラインの増加は、創薬化学サービスのニーズを高めています。研究機関と製薬会社の連携により、実験結果から実用的な医薬品候補への迅速な転換が保証されています。ドイツは欧州のイノベーションハブとしての地位を確立しており、創薬化学主導の創薬における継続的なリーダーシップを支えています。

アジア太平洋地域の創薬化学市場インサイト

アジア太平洋地域の創薬化学市場は、中国、日本、インドなどの国々における医薬品研究開発投資の増加に牽引され、予測期間中に最も高いCAGRで成長すると見込まれています。急速な都市化、医療費の増加、そしてバイオテクノロジーの革新を促進する政府の取り組みが市場拡大を支えています。この地域は、熟練した創薬化学者と計算化学者の大規模な人材プールの恩恵を受けており、AI主導のヒット・トゥ・リードおよびリード最適化プラットフォームの導入を加速させています。アジア太平洋地域は、グローバル製薬企業に費用対効果の高い創薬化学サービスを提供する開発業務委託機関(CRO)の拠点になりつつあります。腫瘍学、神経学、感染症研究への重点的な取り組みが、成長をさらに推進しています。先進技術の統合とグローバル企業とのコラボレーションにより、創薬における効率、スピード、そして成果物の品質が向上しています。

日本における創薬化学市場インサイト

日本の創薬化学市場は、国内の強力な製薬業界、技術の進歩、そして革新的な治療法への需要により、成長を加速させています。急速な都市化と人口の高齢化により、腫瘍学、神経学、代謝疾患における新たな治療法の需要が高まっています。日本企業は、ヒット・トゥ・リードおよびリード最適化プロセスを最適化するために、AI支援による創薬化学とハイスループットスクリーニングの導入をますます進めています。計算化学と構造ベースドラッグデザイン(SDR)との統合は、創薬の効率と精度を向上させます。国内の製薬会社、CRO、そして学術機関との連携は、候補分子の迅速な開発を支えています。バイオテクノロジーと精密医療を促進する政府の取り組みは、日本の市場成長をさらに加速させています。

インドの創薬化学市場に関する洞察

インドの創薬向け医薬品化学市場は、成長を続ける同国の製薬産業、研究開発インフラの拡大、そして先進的な創薬技術の導入増加に牽引され、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。インドは、グローバルな製薬企業に費用対効果の高い医薬品化学ソリューションを提供する、開発業務受託機関(CRO)とアウトソーシングサービスの拠点として台頭しています。AI主導の医薬品設計、計算化学、ハイスループットスクリーニングへの投資は、ヒットからリード化合物の特定とリード化合物の最適化における効率性を高めています。慢性疾患や感染症の蔓延は、革新的な治療法への需要を高めています。バイオテクノロジーと製薬業界のイノベーションを支援する政府の取り組みと、熟練した人材プールが相まって、市場拡大を促進しています。手頃な価格の医薬品化学プラットフォームが利用可能になったことで、中小企業が高度な創薬プロセスを導入することがさらに可能になっています。

創薬化学市場シェア

医薬品発見のための医薬品化学産業は、主に、以下を含む定評のある企業によって主導されています。

- メルク社(米国)

- ファイザー社(米国)

- アッヴィ社(米国)

- インシリコ・メディシン社(米国)

- リカージョン・ファーマシューティカルズ社(米国)

- Sygnature Discovery Ltd(英国)

- シメレス(オランダ)

- Isomorphic Labs(英国)

- バイオクリスト・ファーマシューティカルズ社(米国)

- アトムワイズ社(米国)

- Evotec SE(ドイツ)

- メトリオン・バイオサイエンス社(英国)

- オンコデザインサービス(フランス)

- パラザファーマ株式会社(カナダ)

- ファーマロン北京株式会社(中国)

- SYNthesis Med Chem(オーストラリア)

- タロスケミカルズGmbH&Co.KG(ドイツ)

- TOLREMO therapy AG(スイス)

- ヴァグデヴィ・イノサイエンス(インド)

- C4Xディスカバリー・ホールディングスplc(英国)

医薬品発見のための世界的な医薬品化学市場における最近の動向は何ですか?

- 2025年8月、アッヴィはギルガメッシュ・ファーマシューティカルズの抗うつ薬開発中のブレチシロシンを最大12億米ドルで戦略的に買収すると発表した。ブレチシロシンはシロシビンやLSDと同様に5-HT2Aセロトニン受容体を標的とするが、精神活性作用の持続期間が短く、持続的な治療効果をもたらす。この買収は、ヒュミラの特許保護満了に伴い、神経疾患治療薬ポートフォリオを拡大するというアッヴィの戦略に沿ったものである。

- 2025年6月、ウェールズのバイオテクノロジー企業Draig Therapeuticsは、重度のうつ病やその他の神経疾患の治療薬候補であるDT-101の開発を進めるため、シリーズAで1億4000万ドルの資金調達を実施しました。DT-101は、グルタミン酸とGABAのシステムを調節することで神経伝達物質の不均衡を標的とし、経口投与されます。

- 2025年4月、科学者チームが高分子・極性薬物の細胞内取り込みメカニズムを解明しました。彼らは、これらの細胞への薬物送達能力を最適化するための新たな戦略を考案し、静脈内投与した薬剤を経口投与できるようにする可能性を示しました。

- 2024年8月、モフィットがんセンターの研究者らは、新たなフッ化硫黄交換(SuFEx)試薬を開発しました。この試薬は、医薬品合成に不可欠なスルフィンアミドやスルホンイミダミドなどの硫黄系分子を高度に制御された状態で製造することを可能にします。

- 2024年7月、科学者たちは医薬品開発に不可欠な、超安定なキラル分子の新しいクラスを発表しました。これらの分子は時間の経過とともに構造を維持し、望ましくない副作用のリスクを低減し、医薬品の有効性を高めます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。