世界の医療技術IPOイノベーション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.98 Billion

USD

6.62 Billion

2024

2032

USD

1.98 Billion

USD

6.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.62 Billion | |

| % | |

|

世界の医療技術IPOイノベーション市場のセグメンテーション、タイプ別(AI駆動型診断、ロボット手術プラットフォーム、ウェアラブルヘルスデバイス、低侵襲手術ツールなど)、アプリケーション領域別(心臓病学、整形外科、神経学、腫瘍学、一般外科など)、技術フォーカス別(人工知能と機械学習、医療用モノのインターネット(IoMT)、3Dプリンティングとパーソナライズインプラント、ナノテクノロジー、拡張現実/仮想現実)、臨床設定別(病院、外来手術センター、遠隔/在宅ケア、専門クリニックなど) - 2032年までの業界動向と予測

医療技術IPOイノベーション市場規模

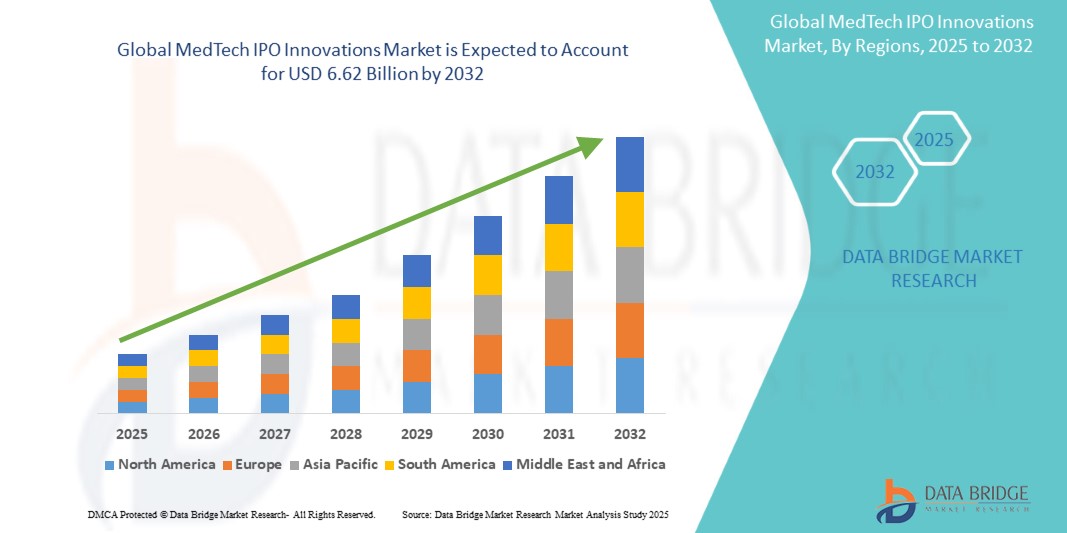

- 世界の医療技術IPOイノベーション市場規模は2024年に19億8000万米ドルと評価され、予測期間中に16.30%のCAGRで成長し、2032年までに66億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に医療分野における先進医療技術の導入の増加と継続的なイノベーションによって推進されており、病院、診療所、手術センター全体でデジタル化と近代化が加速しています。

- さらに、最先端医療ソリューションへの投資家の関心の高まりと、低侵襲手術や患者ケアの改善に対する強い需要が相まって、MedTech IPO Innovationsはヘルスケア業界における変革の原動力としての地位を確立しつつあります。これらの要因が重なり、MedTech IPO Innovationsのソリューションの普及が加速し、業界の成長を大きく後押ししています。

医療技術IPOイノベーション市場分析

- 新規株式公開を通じて導入される先進的な医療技術を網羅するメドテックIPOイノベーションは、イノベーション、アクセス性、投資家主導の成長に重点を置いているため、診断、治療、外科的ソリューションなどの分野にわたる医療提供の再構築においてますます重要になっています。

- メドテックIPOイノベーションの需要の高まりは、主にヘルスケア投資の増加、慢性疾患の蔓延の増加、AIとデジタルヘルスソリューションの採用の増加、そして満たされていない医療ニーズをターゲットとするIPO支援スタートアップの強力なパイプラインによって推進されています。

- 北米は、2024年には世界の医療技術IPOイノベーション市場において最大の収益シェア41.3%を占め、市場を席巻しました。これは、高い研究開発費、高度な医療インフラ、そしてポートフォリオ拡大のためにIPOを積極的に活用する大手医療技術企業の存在に支えられています。米国は、デジタルヘルス、低侵襲手術、バイオテクノロジーを活用したデバイスにおける重要なIPOの立ち上げにより、引き続き成長を牽引しています。

- アジア太平洋地域は、都市化の進展、医療へのアクセスの拡大、中国、インド、日本の医療技術スタートアップ企業への投資家の関心の高まりにより、予測期間中に世界の医療技術IPOイノベーション市場で最も急速に成長する地域となり、2025年から2032年にかけてCAGRを記録すると予想されています。

- 病院セグメントは、2024年に44.2%という最大の市場収益シェアで世界の医療技術IPOイノベーション市場を支配し、先進医療技術と高価値機器導入の主要拠点としての役割を反映しています。

レポートの範囲と医療技術IPOイノベーション市場のセグメンテーション

|

属性 |

MedTech IPOイノベーションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療技術IPOイノベーション市場動向

デジタルヘルスとコネクテッドケアプラットフォームによる利便性の向上

- 世界の医療技術IPOイノベーション市場における重要かつ加速的なトレンドとして、デジタルヘルス技術と遠隔医療、モバイルヘルスアプリ、遠隔患者モニタリングシステムといったコネクテッドケアプラットフォームとの統合が深化しています。この統合により、多様な医療現場において、ユーザーの利便性、患者エンゲージメント、そして臨床成果が大幅に向上しています。

- 例えば、IPO資金を受けた医療技術企業は、デジタルプラットフォームとシームレスに接続し、リアルタイムの健康データの収集と医師への送信を可能にし、より効率的なモニタリングとタイムリーな介入を可能にするデバイスをますます多く発売しています。ウェアラブルバイオセンサーと低侵襲診断は、このイノベーションの最前線にあります。

- 接続プラットフォームとの統合により、継続的なバイタルサインの追跡、予測的な健康アラート、個別化された治療推奨といった高度な機能が可能になります。例えば、MedTech IPOイノベーターがサポートする遠隔モニタリングツールにより、医療提供者は慢性疾患患者の合併症の早期兆候を検知し、転帰を改善し、再入院を減らすことができます。

- さらに、コネクテッドケアソリューションは、患者が自宅から医療サポートに容易にアクセスできる環境を提供し、移動時間と待ち時間を最小限に抑えながら、ケアの継続性を確保します。このハンズフリーアクセスは、デジタルファーストの医療体験に対する世界的な関心の高まりと一致しています。

- MedTechデバイスと遠隔医療エコシステム、電子医療記録(EHR)システムのシームレスな統合により、医療継続過程における一元的な制御とデータ管理が促進されます。医療提供者は単一のインターフェースを通じて、患者の診断、治療遵守、フォローアップケアを管理し、統合された自動化された医療体験を実現できます。

- よりインテリジェントで直感的、そして相互接続された医療技術ソリューションへのこのトレンドは、現代の医療に対する患者と医療提供者の期待を根本的に変化させています。その結果、IPOを通じて資金調達を受けた企業は、デジタルヘルスプラットフォームや流通チャネルと統合する次世代デバイスの開発を加速させ、長期的な成長とアクセス性の向上を支えています。

- 医療システムが手頃な価格、アクセス性、そして包括的な患者中心のソリューションを優先するにつれて、シームレスなデジタル統合と利便性を提供する医療技術イノベーションの需要は、先進国市場と新興国市場の両方で急速に高まっています。

医療技術IPOイノベーション市場動向

ドライバ

医療需要の高まりと技術の進歩によるニーズの高まり

- 世界中の医療システムが、先進的で費用対効果が高く、患者中心の技術に対する需要の高まりに直面しているため、医療技術IPOイノベーション市場は力強い勢いを見せています。慢性疾患の増加、世界的な人口高齢化、そして低侵襲手術への注目の高まりが、この成長を牽引する主な要因となっています。

- 例えば、2024年2月には、IPO市場に参入した複数の医療技術企業が調達した資金を活用し、ロボット手術プラットフォーム、次世代診断画像、AIベースの臨床意思決定支援システムといったパイプラインを拡大しました。これらの進歩は、IPOがイノベーションと規模の拡大の重要な推進力となっていることを浮き彫りにしています。

- 病院やクリニックがデジタル変革を優先する中、医療技術のイノベーターは、データ駆動型の医療エコシステムとシームレスに統合できるデバイスやプラットフォームの開発に取り組んでいます。これにより、患者の転帰、業務効率、そして予測的なケアモデルの向上が実現します。

- さらに、ヘルスケアテクノロジーに対する投資家の信頼の高まりと、医療研究開発およびイノベーション拠点を支援する政府の好ましい施策が相まって、IPO活動がさらに活発化しています。こうしたトレンドの融合により、医療技術関連のIPOは、ヘルスケア変革の次の波に乗るための重要な道筋となっています。

- パーソナライズ医療、ウェアラブル健康モニタリングデバイス、精密診断への重点は、患者ケアのあり方を変え、より多くの医療技術スタートアップが拡大と商業化の資金を得るためにIPOを目指すよう促している。

抑制/挑戦

高い規制障壁とコスト圧力

- 医療技術IPOイノベーション市場における大きな課題の一つは、厳格な規制要件への対応です。革新的な医療機器や技術の承認を得るには、広範な臨床試験、安全性検証、そして長期にわたる承認取得期間が必要であり、商業化の遅延につながる可能性があります。

- 例えば、新規上場の医療技術企業は、FDA、EMA、地方当局などの機関による規制の監視が強化されることが多く、財務面とコンプライアンス面の両方の負担が増大します。

- 高額な研究開発費に加え、医療機関や保険会社からのコスト圧力も重なり、IPO後の収益性維持は企業にとって更なる課題となっています。これは、臨床試験や商業化のためにIPO資金に大きく依存しているアーリーステージの企業にとって特に重要です。

- 世界的な規制環境、特に新興市場における不確実性は、医療技術のIPO支援企業の拡大戦略をさらに複雑化させている。

- これらの障壁を克服するために、企業はより強力な規制枠組みへの投資、既存の医療機関との提携の促進、そして手頃な価格と先進技術のバランスをとったスケーラブルなイノベーションの開発が不可欠です。これらの対策は、投資家の信頼を維持し、医療技術IPOイノベーション市場における長期的な成功を確実にするために不可欠です。

メドテックIPOイノベーション市場スコープ

市場は、タイプ、アプリケーション領域、技術の焦点、臨床設定に基づいてセグメント化されています。

• タイプ別

タイプ別に見ると、世界の医療技術IPOイノベーション市場は、AI駆動型診断、ロボット手術プラットフォーム、ウェアラブルヘルスデバイス、低侵襲手術ツール、その他に分類されます。AI駆動型診断セグメントは、心臓病学、腫瘍学、神経学など、複数の専門分野において、より迅速かつ正確な疾患検出を実現する革新的な能力により、2024年には36.5%という最大の市場収益シェアを占めました。医療システムは、診断精度の向上と人的ミスの削減を目的として、AIを活用した画像診断、予測アルゴリズム、データ駆動型プラットフォームに多額の投資を行っています。これらのソリューションは、病院のワークフローとの統合が進み、検査結果のターンアラウンドタイムを短縮し、患者の転帰を改善しています。さらに、IPO支援による資金調達は、AIに特化したスタートアップ企業に製品の商業化を加速するための資金を提供しています。規制当局の承認の増加や主要病院との提携も、AIの導入を促進しています。精密医療に対する世界的な需要の高まりを受け、AI診断は医療技術におけるイノベーションの基盤としての地位を確立しています。機械学習モデルを使用して継続的に精度を向上させる能力により、タイプセグメントでの長期的な優位性が確保されます。

ウェアラブルヘルスデバイス分野は、リアルタイムの健康モニタリング、予防ケア、パーソナライズされたウェルネス管理に対する消費者需要の高まりを背景に、2025年から2032年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。スマートウォッチ、心電図パッチ、持続血糖モニタリングシステムは、モバイルアプリやクラウドプラットフォームとシームレスに統合され、最も広く普及しているウェアラブルソリューションです。これらのデバイスにより、患者はバイタルパラメータをモニタリングし、医師とデータを共有することで、疾病管理と患者エンゲージメントを向上させることができます。この分野は、ウェアラブルデバイスが入院再発率の低減に重要な役割を果たす遠隔医療への投資増加によってさらに支えられています。IPO資金を獲得したスタートアップ企業は、バイオセンサー技術の革新を急速に進めており、ウェアラブルデバイスの精度と価格を向上しています。5GおよびIoTインフラの拡大は、シームレスな接続性とリアルタイムレポートを実現するため、ウェアラブルデバイスの普及をさらに促進します。プロアクティブなヘルスケアと予防診断への移行に伴い、ウェアラブルデバイスは医療技術業界において最も破壊的な力を持つものの一つとなるでしょう。

• 応用分野別

応用分野に基づいて、世界の医療技術IPOイノベーション市場は、心臓病学、整形外科、神経学、腫瘍学、一般外科、その他に分類されています。心血管疾患の世界的な負担増加と、高度な診断および治療ソリューションの緊急ニーズにより、心臓病学セグメントは2024年に31.4%という最大の市場収益シェアを占めました。AI対応心臓画像診断、ウェアラブル心電図モニター、低侵襲カテーテル技術は、心臓ケアを変革しています。病院は、患者の生存率を向上させるために、リアルタイム心臓モニタリング、予測リスク分析、AI駆動型診断ツールにおけるIPO支援のイノベーションを採用しています。心臓病学のイノベーションは、医療機器企業と学術機関との強力なパートナーシップエコシステムからも恩恵を受けています。高血圧や肥満などの生活習慣病の蔓延は、革新的な心臓病学ソリューションの需要をさらに高めています。政府と医療提供者は心臓の健康への投資を優先しており、このセグメントの優位性を強化しています。継続的な研究と高度なモニタリング システムへの依存度の高まりにより、心臓病学は主要なアプリケーション セグメントとしての地位を維持しています。

腫瘍学分野は、世界的ながん罹患率の増加と、早期発見および個別化治療ソリューションへの強い需要に後押しされ、2025年から2032年にかけて20.1%という最も高いCAGRを達成すると予想されています。リキッドバイオプシー、AIベースの腫瘍画像診断、ロボット支援腫瘍手術におけるイノベーションは、がん診断と治療の未来を形作っています。IPOで資金調達した医療技術企業は、ゲノミクスとAIを活用して高精度腫瘍学ソリューションを開発し、治療効果を大幅に向上させています。高度な放射線治療および外科手術技術もIPO投資を通じて商業化されており、低侵襲腫瘍学ケアへのアクセスが拡大しています。腫瘍学分野は、患者の病歴、ゲノミクス、診断結果を統合し個別化ケアを実現するデータ駆動型プラットフォームの導入によってさらに推進されています。主要ながん研究所との提携により、臨床検証と規制当局の承認が加速しています。患者の旺盛な需要と技術革新により、腫瘍学は他の分野を上回り、最も急速に拡大する応用分野となる見込みです。

• テクノロジーフォーカス

技術の重点に基づき、世界の医療技術IPOイノベーション市場は、人工知能と機械学習、医療用モノのインターネット(IoMT)、3Dプリンティングとパーソナライズインプラント、ナノテクノロジー、拡張/仮想現実に分類されます。人工知能と機械学習セグメントは、診断、創薬、予測分析にわたる幅広いアプリケーションに牽引され、2024年には39.7%という最大の市場収益シェアを占めました。AIプラットフォームにより、医療提供者は膨大なデータセットを処理し、疾患パターンを特定し、正確な治療を行うことができます。世界中の病院が、病状の早期発見と治療結果の改善のために、AI対応の画像ツールの導入をますます進めています。IPOで資金提供を受けた企業は、商用利用可能なAIソリューションを主流の臨床ワークフローに導入する最前線に立っています。これらのツールは運用効率を高め、診断時間とリソースの利用を削減します。医療におけるAIアプリケーションに対する規制当局のサポートの拡大も、AIの導入をさらに促進します。 AI と ML は、診断、腫瘍学、外科手術など複数の分野に統合できるため、MedTech の将来の成長を支える最も重要なテクノロジーの焦点であり続けています。

3Dプリンティングとパーソナライズドインプラント分野は、カスタマイズされた外科用インプラント、義肢、解剖模型の需要の高まりに支えられ、2025年から2032年にかけて21.3%という最も高いCAGRを達成すると予測されています。外科医は、複雑な手術をより高精度かつ低リスクで実施するために、3Dプリントソリューションにますます依存するようになっています。IPO支援を受けた医療技術の新興企業は、特に整形外科や再建手術において、手頃な価格の患者固有のインプラントのためのスケーラブルなプラットフォームを開発しています。3Dプリンティングはまた、より迅速な試作を可能にし、新製品の市場投入までの時間を短縮します。この技術の汎用性は、歯科治療、頭蓋再建、心臓用途にまで及びます。カスタマイズされたインプラントは修正手術の必要性を減らし、患者の転帰を改善するため、コスト効率によってその導入はさらに促進されます。投資家の強い関心と臨床導入の加速により、3Dプリンティングはテクノロジー分野の中で最も急速に成長している分野となり、患者固有のケアの提供を再定義することを約束しています。

• 臨床設定別

臨床設定に基づいて、世界の医療技術IPOイノベーション市場は、病院、外来手術センター、遠隔/在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、2024年に44.2%という最大の市場収益シェアを占め、先進医療技術と高価値機器導入の主要拠点としての役割を反映しています。病院は、複雑な患者症例と大規模なインフラを背景に、ロボット手術、AI診断、低侵襲手術ツールなど、IPO資金によるイノベーションを最初に導入します。その購買力は、医療技術の新興企業や既存メーカーとの提携による支援を受け、新しい機器の早期導入を可能にします。病院はまた、臨床試験やパイロットプログラムの主要な検証センターとして機能し、規制当局の承認を加速させます。患者数の増加と最先端医療の需要により、病院は依然として医療技術導入の中心的な推進力となっています。リソース、専門知識、パートナーシップの組み合わせにより、臨床現場における病院のリーダーシップが確保されています。

リモート/在宅ケア分野は、世界的な分散型医療への移行と遠隔医療およびコネクテッドデバイスの導入増加に牽引され、2025年から2032年にかけて22.5%という最も高いCAGRを達成すると予想されています。IPO支援を受けた企業は、ウェアラブル健康モニター、遠隔診断キット、リアルタイムの患者データを臨床医に送信するデジタルヘルスプラットフォームを発表しています。これにより、入院再発が減り、慢性疾患管理が強化されます。高齢化と医療費の高騰が相まって、在宅ケアソリューションの需要が高まっています。リモートケア技術は、心臓モニタリング、糖尿病管理、術後回復に広く導入されています。IoMTと5G接続の拡大はこの傾向をさらに加速させ、患者と臨床医のシームレスなやり取りを可能にします。患者が利便性と手頃な価格を重視するようになるにつれ、リモート/在宅ケアは最も急速に成長する臨床現場として浮上し、医療提供の未来を再構築します。

医療技術IPOイノベーション市場の地域分析

- 北米は、強力な研究開発費に支えられ、2024年には医療技術IPOイノベーション市場で41.3%という最大の収益シェアを獲得し、市場を席巻した。

- 高度な医療インフラと、ポートフォリオ拡大のために積極的にIPOを推進している大手医療技術企業の存在

- この地域のリーダーシップは、デジタルヘルス、ロボット手術、AIを活用した診断への継続的な投資と、新技術の革新と商業化を促進する有利な規制の道筋によって強化されています。

米国医療技術IPOイノベーション市場インサイト

米国の医療技術IPOイノベーション市場は、低侵襲手術プラットフォーム、バイオテクノロジーを活用したデバイス、デジタルセラピューティクスといった分野における重要なIPOの立ち上げに牽引され、2024年には北米で最大の収益シェアとなる80.5%を獲得しました。ベンチャーキャピタルからの強力な資金提供と、医療技術の進歩に対する投資家の信頼が相まって、IPOのペースを加速させています。さらに、医療提供者と医療技術スタートアップ企業との戦略的パートナーシップがIPOの普及を促進し、FDAによる規制の明確化もIPO準備が整った企業の健全なパイプラインを支えています。

欧州の医療技術IPOイノベーション市場洞察

欧州の医療技術IPOイノベーション市場は、厳格な医療規制、先進的な診断技術の積極的な導入、そして医療ソリューションにおける持続可能性への関心の高まりに支えられ、予測期間を通じて着実に拡大すると予測されています。この地域は、確立された研究エコシステムと、医療技術企業に対する好意的な投資家心理の恩恵を受けています。

英国の医療技術IPOイノベーション市場洞察

英国の医療技術IPOイノベーション市場は、政府支援による研究開発イニシアチブ、活発なバイオテクノロジーハブ、そしてIPOを通じて資金調達を行う医療技術スタートアップの急増に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。精密医療とデジタルヘルスソリューションへの需要の高まりも、市場拡大を後押ししています。

ドイツの医療技術IPOイノベーション市場洞察

ドイツの医療技術IPOイノベーション市場は、ハイテク医療イノベーションと環境に配慮した医療ソリューションへの注力に牽引され、高いCAGRで拡大すると予想されています。ドイツの堅牢な規制枠組みと強力なベンチャーエコシステムは、特に診断、画像診断、低侵襲技術の分野において、医療技術企業のIPOによる事業拡大を支援しています。

アジア太平洋地域の医療技術IPOイノベーション市場インサイト

アジア太平洋地域の医療技術IPOイノベーション市場は、急速な都市化、医療アクセスの拡大、そして地域全体の医療技術スタートアップ企業への投資家の関心の高まりを背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。中国、インド、日本といった国々は、政府の優遇措置、医療インフラの改善、そして手頃な価格でありながら革新的な医療ソリューションへの強い需要に支えられ、IPO活動の拠点として台頭しています。

日本医療技術IPOイノベーション市場インサイト

日本の医療技術IPOイノベーション市場は、先進的な技術環境、低侵襲医療への注力、そして高齢化社会に対応したヘルスケアソリューションへの需要の高まりにより、勢いを増しています。日本の医療技術企業は、ロボット支援手術や先進画像技術の研究開発資金としてIPOを活用するケースが増えており、成長をさらに加速させています。

中国医療技術IPOイノベーション市場洞察

中国の医療技術IPOイノベーション市場は、急速に拡大する中間層、医療費の増加、そして医療技術イノベーションに対する政府の強力な支援に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めました。国内の医療技術企業は、生産規模拡大と国際展開を目指し、AI駆動型診断、ウェアラブルヘルスデバイス、次世代外科プラットフォームなどの分野にIPOを活用するケースが増えています。

メドテックIPOイノベーション市場シェア

MedTech IPOイノベーション業界は、主に以下のような確立された企業によって牽引されています。

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- アボット(米国)

- ストライカー(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ジマー・バイオメット(米国)

- エドワーズライフサイエンスコーポレーション(米国)

- スミス・アンド・ネフューplc(英国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- BD(米国)

- テルモ株式会社(日本)

- Koninklijke Philips NV (オランダ)

世界の医療技術IPOイノベーション市場の最新動向

- 2021年2月、携帯型全身超音波チップの開発会社であるバタフライ・ネットワークは、ロングビュー・アクイジション・コーポレーションとの合併を完了し、ニューヨーク証券取引所に上場しました。この取引は、その年の医療技術系SPAC上場の中でも最も注目を集めた取引の一つとなりました。

- 2024年6月、集束超音波技術のリーダーであるインサイテックは、MRI誘導集束超音波プラットフォームの世界的な拡大と臨床開発を支援するために、フィデリティ・マネジメント・アンド・リサーチ・カンパニーが主導する1億5000万ドルの株式資金調達ラウンドを発表しました。

- 2024年10月、病院向けのAI対応の迅速な発作検出ヘッドバンドを専門とするCeribellは、増額された新規株式公開を完了し、ナスダック・グローバル・セレクト・マーケットでティッカーシンボルCBLLで取引を開始し、販売と製品開発を拡大するために約1億8000万ドルを調達しました。

- 2025年6月、慢性疾患管理に特化したデジタルヘルス企業であるオマダヘルスは、ナスダックでの新規株式公開を成功裏に完了し、デジタルヘルスIPOに対する投資家の信頼の回復を反映しました。

- 2025年8月、AIを活用した心臓診断会社であるハートフローは、ナスダック上場に成功し、企業価値は20億ドルを超え、3D冠動脈画像技術の商業化を加速するための資金を獲得しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。