世界の類鼻疽治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

300.00 Billion

USD

443.23 Billion

2025

2033

USD

300.00 Billion

USD

443.23 Billion

2025

2033

| 2026 –2033 | |

| USD 300.00 Billion | |

| USD 443.23 Billion | |

| % | |

|

世界の類鼻疽治療市場:治療(経口抗菌薬、静脈内抗生物質、除菌段階、手術)、診断(細菌培養検査、ラテックス固定試験、赤血球凝集反応試験、免疫蛍光マトリックス支援レーザー脱離法、直接蛍光抗体法など)、投与経路(筋肉内、静脈内、経口)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)別 - 2033年までの業界動向と予測

Melioidosisの処置のサイズおよび成長率は何ですか。

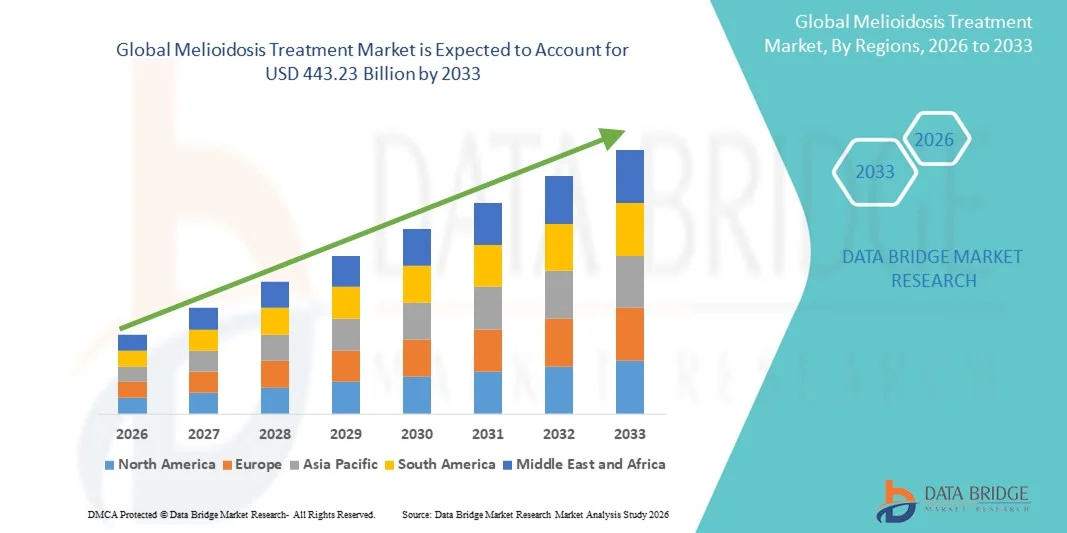

- データブリッジ市場調査分析により、世界規模のメリイドーシス治療市場規模が評価されました2025年のUSD 300.00億そして到達する予定2033年 443.23億米ドル, お問い合わせ5.00%のCAGR予報期間中

- 市場成長は、Melioidosisの意識を高め、診断施設の進歩、都市および農村地域の医療インフラの拡大を増加させることによって主に燃料を供給されます

- さらに、効果的な需要の増加抗生物質、Melioidosisの患者のためのAntitoxinsおよび支持療法は広範囲の処置の解決の採用を運転しています。 これらの結合因子は、Melioidosis治療ソリューションの摂取量を加速し、その結果、業界の成長を著しく向上しています

市場規模と予測

- グローバル市場価値 (2025):2025年のUSD 300.00億

- 期待される市場価値 (2033):2033年 443.23億米ドル

- 予測CAGR (2026–2033):5.00 %

Melioidosisの処置の市場分析

- メリイドーシス治療は、効果的な抗生物質、抗トキシン、および支持療法を包含し、増加意識、改善された診断、および医療インフラの拡大のために、両端部および非内分領域における疾患の管理においてますますます重要である

- メリドーシス治療のエスカレート要求は、主に発生率を高め、医療従事者に対する意識を高め、政府の取り組みが早期発見を改善し、効果的な治療にアクセスすることによって燃料を供給されます

- 北米は、2025年に最大38.5%の収益シェアを誇るメリドーシス治療市場を支配し、堅牢な医療インフラ、希少な感染症の高意識、抗生物質への広範なアクセス、および米国の専門感染症センターおよび予防接種プログラムによる有力な調査コラボレーションを支持

- アジア・パシフィックは、予報期間中にメリドーシス治療市場で最も急速に成長する地域であることが期待され、2026年から2033年までのCAGRで成長し、病気の発生率を高め、医療アクセスの拡大、診断および治療施設の発達、中国、インド、日本、韓国などの国における早期発見と予防のための政府の取り組みが増加し、

- 細菌文化 テストセグメントは、2025年に48.6%の最大の市場収益シェアを保持し、その高い特異性、信頼性、およびメリイドーシス検出のための金規格としてのグローバル受諾を支持

レポートスコープとメリドーシス治療市場セグメンテーション

|

アトリビュート |

Melioidosisの処置の主市場の洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Melioidosisの処置の主傾向は何ですか。

早期診断とコンビネーション療法の焦点を増加

- 世界的なメリドーシス治療市場での有意で加速傾向は、早期診断と最適化された組み合わせ療法プロトコルに重点を置いています。 ヘルスケアプロバイダーは、ますます統合されています急速な診断テスト確立された抗生物質療法によって処置の開始時間を減らし、忍耐強い結果を改善するため

- 例えば、2023年、東南アジアの病院では、ceftazidimeとmeropenemを組み合わせて標準化プロトコルを実装し、より迅速な回復率と合併症を削減

- 臨床医は、抗生物質、支持療法、および患者の監視を含むパーソナライズされた治療戦略に焦点を当てており、罹患率を最小限に抑え、完全な回復を保証します

- 早期介入の重要性に関する医療専門家の意識を高めることは、より体系的なアプローチにつながり、感染に対する迅速な対応と死亡率の低減を実現しました。

- 研究への取り組みは、免疫調節剤を含む新規の補助療法を探求し、治療の有効性を改善し、病院の滞在を制限する

- 子宮内領域における新しい臨床ガイドラインおよび治療フレームワークの実装は、さらなる患者ケアの標準化と臨床結果の最適化

- 治療キットや農村地域のアウトリーチプログラムの可用性を高め、より広範なアクセシビリティとメリイドーシスのタイムリーな管理に貢献しています

Melioidosisの処置の市場 動的

ドライバー

エンデミック地域におけるメリイドーシスとライジングの負担を軽減

- 東南アジア、オーストラリア北部、その他内分地域におけるメリイドーシスの普及が進んでおり、ヘルスケアプロバイダーの認知度を高め、効果的な治療プロトコルの需要を促進しています。

- たとえば、2024年3月では、公衆衛生のタイ省は、農村病院で標準化された抗生物質療法および急速な診断テストを提供し、患者のアクセスと結果を大幅に改善しました

- 遅延治療に関連する重度の合併症の拡大認識、を含む無菌症そして器官の失敗は集中的な心配の議定書および組合せ療法の作戦を採用する病院を促しました

- 政府の有益な認知キャンペーンや健康労働者のトレーニングプログラムは、コミュニティが早期の症状を認識し、タイムリーな医療介入を確保するのに役立ちます

- 病気の監視および報告のインフラの上昇の投資は更にターゲットを絞られた処置のイニシアチブの実施を支えます

- ceftazidime、meropenem、およびローカルヘルスケア施設のtrimethoprim-sulfamethoxazoleのような組合せの抗生物質療法の高められた可用性は標準化された心配の練習のより速い採用に貢献します

拘束/チャレンジ

遠隔地での限られたヘルスケアインフラと高処理コスト

- 市場成長への重要な課題は、遠隔および農村の内陸部の限られた医療インフラであり、効果的な治療法のタイムリーな診断と管理を制限します。

- たとえば、北オーストラリアと東南アジアの遠隔地でのプレゼンテーションを遅らせると、多くの場合、より高い合併症率につながり、治療が効果的でない

- 組み合わせ療法の比較的高いコスト、長期病院の滞在、および静脈内投与は、低所得領域の患者のための障壁をポーズすることができます

- 精密な抗生物質および迅速な診断キットの限られた可用性のためのサプライチェーンの制約は処置の開始を遅らせ、全面的な効力を減らすことができます

- また、エンドエミクス地域の訓練を受けた医療従事者の欠如は、標準化されたプロトコルと患者モニタリングプログラムの実施を制限します。

- 強化された医療インフラ、補助処置プログラム、トレーニングイニシアチブ、および抗生物質へのアクセスの改善によるこれらの課題に対処することは、持続可能な市場成長にとって不可欠です。

Melioidosisの処置の市場規模

市場は処置、診断、管理のルート、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- 処置によって

処置に基づいて、Melioidosisの処置の市場は口頭抗菌、静脈の抗生物質、処理段階および外科に分けられます。 経口抗菌セグメントは、その利便性、広範な可用性、および外来管理のための適合性によって駆動され、2025年に45.8%の最大の市場収益シェアを占めました。 Trimethoprim-sulfamethoxazoleおよびdoxycyclineのような口頭抗生物質は自己administrationを可能にし、病院の訪問を減らし、そしてendemic地域の大量生産の撲滅プログラムに統合されます。 標準化された投薬のガイドライン、医師の精通性、および非侵襲的な治療のための患者の好みからの市場の利点。 コミュニティベースの配布、学校のスクリーニングの取り組み、および意識のキャンペーンは、さらなる採用をサポートしています。 配合安定性の向上、保留期間の延長、低コスト化により、オーラル抗菌剤の低資源化が期待できます。 農村・半都市圏におけるセグメントのアクセシビリティは、サプライチェーンの強固な政府・NGO支援と共に、その優位性に貢献します。

静脈内抗生物質のセグメントは、2026年から2033年にかけて最も速いCAGRを目撃すると予想され、放射線を必要とする激しい急性症例でIV療法の使用が増えることによる。 IV-administered ceftazidime、meropenem、またはimipenemは初期段階の無菌管理のために重要であり、死亡率を減らす。 病院や専門クリニックは、医療従事者のための訓練プログラムによって支えられ、クローズモニタリングの下でIV療法を管理するためにますます装備されています。 迅速な採用は、早期診断の恩恵、強化された病院のインフラ、政府支援された治療プロトコルのより高い意識によって駆動されます。 急性ケアへの投資を調達し、子宮内地域における重症例の増大はさらなる成長を促進しています。

- 診断によって

診断に基づいて、市場はBacterial文化テスト、乳液の固定テスト、 Hemagglutinationの試金、Immoの蛍光マトリックスによって主張されるレーザー脱着、直接蛍光抗体テストおよび他に区分されます。 細菌文化 テストセグメントは、2025年に48.6%の最大の市場収益シェアを保持し、その高い特異性、信頼性、およびメリイドーシス検出のための金規格としてのグローバル受諾を支持しました。 検査は、早期の検出、タイムリーな抗生物質管理、およびより良い患者管理をサポートしています。 広範囲にわたる実験室の採用、臨床微生物学の訓練、および国民の指針の包含は更に優勢を強化します。 内分領域における費用対効果とそのインテグレーションは、定期的な病院プロトコルにも貢献しています。 コミュニティレベルの診断プログラム、破壊応答プロトコル、および公衆衛生への取り組みにより、細菌文化は都市および農村医療の設定の第一次選択をします。 病院やクリニックは、この方法を活用して、Burkholderia擬態の正確な識別、患者の結果を改善します。 また、研究機関では、病態学的研究や抗菌性傾向のモニタリングのために細菌培養試験を利用しています。 政府の保健機関と民間診断プロバイダ間のパートナーシップにより、試薬およびラボ機器の継続的な供給を保証します。 テストの堅牢性、再現性、信頼性は、臨床医と患者の間で自信を高め、市場優位性を強化します。

直接蛍光抗体 テストセグメントは、2026年から2033年までの18.7%の最速のCAGRを目撃すると予想され、その急激なターンアラウンド時間、高感度、およびフィールド診断における適用性に起因します。 農村保健センター、モバイルクリニック、および発生状況の採用の増加により、早期の識別と介入が可能になります。 政府が支援した迅速な診断イニシアチブ、NGO主導の意識キャンペーン、およびモバイルラボの資金調達が採用を促進しています。 ポイント・オブ・ケアの試験機能により、集中管理された研究所の必要性を減らし、即時の結果を提供でき、迅速な治療の決定を可能にします。 健康従事者のための急速な訓練のプログラムはエンドエミクス区域で一貫した使用を保障します。 技術の改良は蛍光信号の安定性および検出の正確さを高めます。 早期の検出により、重症例の減少や合併症の予防ができます。 試験は、即時のケース識別のために、発生時に特に有用です。 デジタルレポーティングツールや健康管理システムとの統合が進んでいます。 高い感受性および特定性は臨床および監視の目的のためにそれ適したようにします。 エンドエミクス地域におけるパブリックプライベートのコラボレーションが拡大しています。 全体的に、このセグメントは、ヘルスケア設定における効率性、信頼性、適応性によりますますます採用されています。

- 行政のルートで

管理の経路に基づいて、市場は筋肉内、静脈内、経口に分けられます。 口腔のルートは、利便性、管理の容易さ、および外来のアクセシビリティによって運転される2025年に46.3%の最大の市場収益シェアを支配しました。 経口療法は長期撲滅段階の処置のために理想的で、病院の依存性を減らします。 コミュニティベースの治療プログラムと国家の撲滅の取り組みは、さらなる採用をサポートしています。 農村薬局における非侵襲的管理、コストダウン、可用性の忍耐強い好みは優勢に貢献します。 trimethoprim-sulfamethoxazoleおよびdoxycyclineの口頭公式は安全および許容のためにendemic区域で広く利用されています。 スクールと職場ベースのプログラムは、治療の遵守とフォローアップを容易にします。 容易な貯蔵、交通機関および棚安定した公式はアクセシビリティを高めます。 広範囲にわたる認知キャンペーンは、軽度または中程度の症例に対する自己管理を促します。 経口療法の国家ガイドラインへの統合により、標準化された治療を保証します。 患者様設定の医師は、口腔抗生物質に依存して、病院の負担を軽減し、高患者の体積を管理します。 製薬メーカーは、採用を増加させるために、子供にやさしい、簡単な処方に焦点を当てています。

2026年から2033年までの17.9%の最も速いCAGRを目撃すると、IV管理は病院の監督を必要とする激しい症例のために好まれていると予想されます。 病院におけるIVプロトコルの注入インフラ、トレーニング、およびインクルードが増加しています。 重度のMedioidosisおよび標準化された病院の議定書の採用の上昇の優先順位は更に拡大を支えます。 病院やクリニックは、IV ceftazidime または meropenem を使用して、浄化性のある患者に重要なケアを提供します。 連続注入技術は合併症を減らし、生存率を改善します。 政府の健康プログラムは、エンドエミクス領域におけるIV治療の拡大に資金を供給しています。 早期の積極的な治療を強調する臨床ガイドラインによって、採用がさらに加速されます。 高度の注入装置および監視技術は安全な管理を保障します。 高められた病院容量およびICUの組み立てはより広い使用を可能にします。 看護師や臨床医のトレーニングプログラムでは、管理上の誤りを軽減します。 早期IV療法は合併症を防ぎ、入院期間を短縮します。 製薬企業との協業により、高リスク領域におけるIV製剤の可用性を確保

- エンドユーザーによる

エンドユーザーに基づいて、市場はクリニック、病院、その他に分けられます。 病院は、訓練されたスタッフ、集中的なケア設備、IV療法、および診断サービスへのアクセスの可用性のために、2025年に55.1%の最大の市場収益シェアを支配しました。 病院は、急性および重症例管理、消去段階の監視をサポートし、国家治療プログラムと統合します。 集中的な患者ケア、標準化されたガイドライン、および病気の監視のイニシアチブの包含は、病院の優位性を強化します。 高度な診断ラボ、抗菌スチュワードシッププログラム、および専門感染ユニットは、病院の市場リーダーに貢献します。 多分野のチームの存在は広範囲の忍耐強い管理を保障します。 病院は、研究や疫学的研究にも参加し、その役割をさらに強化します。 国家保健機関は、しばしば病院と提携して撲滅と予防接種プログラムを実施します。 治療オプションの広い範囲へのアクセスは、患者の結果を高めます。 病院は忍耐強い教育およびフォローアップ サポートを提供します。 彼らはまた、経口および静脈内療法の可用性を保証します。 サプライチェーンとバルク調達機能により、信頼性が向上します。 病院は死亡率およびMelioidosisに関連付けられる罹患率を減らすことの重要な役割を担います。

クリニックのセグメントは、外来ケア、フォローアッププログラム、コミュニティレベルの介入の拡大によって駆動され、2026から2033までの17.5%の最速のCAGRを目撃する予定です。 クリニックは、早期治療と遵守をサポートする、口腔抗菌療法、スクリーニングサービス、および患者教育を提供しています。 コミュニティのアウトリーチ、モバイルヘルスプログラム、およびテレメディシンサポートさらなるドライブ採用。 クリニックでは、早期発見・予防ケアを、内分領域で実現します。 公衆衛生プログラムとのパートナーシップにより、治療のカバレッジが増加します。 クリニックは、迅速な処方補充と遵守のための監視を容易にします。 スタッフのトレーニングは、薬の適切な管理を保証します。 子供の焦点と大人のケアは市場浸透を高めます。 ローカル薬局との統合により、治療のアクセシビリティが向上します。 健康教育の取り組みは、患者のコンプライアンスを高めます。 クリニックは手頃な価格で便利な治療の選択肢を提供します。 半都市圏や農村地域への拡大により、セグメントの成長を促進します。 病院との接続を強化し、ケアとフォローアップの継続性を保証します。

- 流通チャネル

流通チャネルに基づいて、市場は、病院薬局、小売薬局、オンライン薬局に分割されています。 小売薬局のセグメントは、2025年に47.9%の最大の市場収益シェアを占め、アクセシビリティ、患者の親しみ、抗生物質の一貫した供給を受けました。 小売薬局は、定期的な補充、カウンセリング、および現地の可用性を通じて、コンプライアンスをサポートします。 都市部と半都市部の両方の広い存在感が採用を強化します。 第一線および第二線の抗生物質の連続的な供給は処置の継続を保障します。 薬局はしばしば正しい投与量と遵守の患者を教育します。. コミュニティへの近接は、タイムリーな治療の開始を可能にします。 クリニックや病院と連携することで、流通効率を高めます。 バルク調達は、エンドエミクス領域の可用性を保証します。 小売薬局は公衆衛生キャンペーンに参加しています。 薬局のスタッフの信頼は、患者の自信を強化します。 季節限定の在庫管理により、途切れないアクセスを実現します。 ジェネリック医薬品およびブランド薬の可用性は、手頃な価格をサポートしています。 小売薬局は、外来療法の推奨チャネルのままです。

オンライン薬局のセグメントは、2026年から2033年までの21.8%の最速のCAGRを目撃し、デジタルヘルスの採用、ホームデリバリーサービス、およびリモートアクセスのための患者の嗜好の増加、特に保存またはリモート内分領域で増加することが期待されます。 電子商取引の普及、モバイルアプリケーション、およびテレメディシンの統合を強化し、迅速な導入に貢献します。 オンラインプラットフォームは、タイムリーな配信、簡単な注文、および遵守の監視を提供します。 患者の健康記録との統合により、ケアの継続性が保証されます。 インターネットの普及とスマートフォンの採用により、より広い範囲を実現します。 オンライン薬局にリンクされたテレコンサルテーションサービスは利便性を高めます。 デジタル決済ソリューションを活用することで、シームレスな取引が可能になります。 ダイレクト・ツー・パテント・デリバリーは、旅行および関連コストを削減します。 オンライン医薬品調達における信頼度向上キャンペーン 物流プロバイダとのパートナーシップにより、迅速な流通を実現します。 ユーザーフレンドリーなプラットフォームは、使用を繰り返します。 オンライン薬局も希少または専門薬へのアクセスを拡大します。

Melioidosisの処置の市場地域の分析

- 北アメリカは2025年に38.5%の最大の収益分配とメリドーシス治療市場を支配しました

- 堅牢な医療インフラ、希少感染症の高意識、抗生物質への広範なアクセス、および積極的な研究コラボレーションによる支援

- 市場は、専門感染症センター、ワイドスプレッド予防接種プログラム、および高度な診断および治療施設の可用性により、メリドー症例の適時かつ効果的な管理を保証します

米国メリイドーシス治療市場インサイト

米国Melioidosisの処置の市場は十分に確立されたヘルスケア システムによって運転される北アメリカの2025の最大の収益のシェアを、高められた忍耐強い意識および高度の抗菌療法へのアクセス捕獲しました。 専門感染症センター、進行中の臨床研究、政府支援予防接種および認知プログラムの存在は、市場を大幅に強化します。 また、迅速な診断技術への継続的な投資および消去フェーズ治療は、地域の優位性に貢献します。

ヨーロッパ Melioidosis の処置の市場洞察

欧州のメリイドーシス治療市場は、主に強力な医療インフラによって駆動され、まれな感染症の認識を高め、先進の抗菌および撲滅療法の採用を拡大するために計画されています。 政府のイニシアチブのライジング、研究のコラボレーション、感染性疾患管理への投資の増加も成長に貢献しています。 病院、診療所、専門診療所を横断する市場は重要な採用を示します。

U.K. Melioidosisの処置の市場洞察

英国メリイドーシス治療市場は、予報期間中に注目すべきCAGRで成長し、感染症、政府保健プログラム、および高度な治療プロトコルの可用性の上昇意識によって燃料を供給することが期待されています。 診断および治療施設が装備されているクリニックおよび病院への高められた忍耐強いアクセスは市場成長を促進します。 早期発見と予防に焦点を合わせた公衆衛生キャンペーンや研究への取り組みも重要な要因です。

ドイツ Melioidosis 治療市場 洞察

ドイツのメリイドーシス治療市場は、よく発達した医療インフラ、専門的治療センターの可用性、希少感染症の研究への投資の増加によって支えられ、予測期間中にかなりのCAGRで拡大することが期待されています。 早期診断および包括的な抗菌療法の採用を促進する政府プログラムは、市場成長を強化します。 病院および医院は高度の静脈および口頭抗菌処置、運転の地域の採用にますます焦点を合わせています。

Asia-Pacific Melioidosis 治療市場 洞察

2026年から2033年にかけての予測期間において、アジア・パシフィック・メリドーシス治療市場は、病害発生率の上昇、ヘルスケアアクセスの拡大、早期発見と予防のための政府の取り組みによって成長することが評価されています。 中国、インド、日本、韓国などの国々は、メリドーシスと戦うための診断施設、抗菌療法、ワクチン接種プログラムに投資しています。 専門感染症センターの患者の意識向上と発展が更に市場成長を加速しています。

日本メリイドーシス治療市場インサイト

日本メリイドーシス治療市場は、改善された医療インフラによる成長を目撃し、メリドーシスの認知度を高め、先進の抗菌療法の採用が高まっています。 政府の健康への取り組みと専門感染症センターは早期発見と治療を強化し、市場拡大を支援します。 高齢化の人口と都市化地域は、病院ベースの治療施設や消去フェーズセラピーの需要を担っています。

中国 Melioidosis の処置の市場洞察

2025年にアジア・パシフィックで最大の収益シェアを占める中国メリイドーシス治療市場は、国の成長する医療インフラ、希少感染症の意識を高め、抗生物質および専門医療センターへのアクセスを拡大しています。 早期発見のための政府主導のプログラム, 患者の意識の向上, 診断および治療施設への成長投資は、市場成長を推進する重要な要因であります.

Melioidosisの処置の上の会社は何ですか。

Melioidosisの処置の企業は主に下記のものを含んでいます:

- シプラ(インド)

- 太陽製薬(インド)

- ノバルティス(スイス)

- Pfizer(アメリカ)

- ジャイラド科学(米国)

- ロチェ(スイス)

- グラクソスミスクライン(アメリカ)

- アストラゼネカ(イギリス)

- バイエル(ドイツ)

- サンオフィ(フランス)

- Janssenの薬剤(ベルギー)

- アボット(米国)

- ケモグループ(オーストラリア)

- 武田薬品工業株式会社

- バイオコン(インド)

- Fresenius Kabi (ドイツ)

- Amgen(アメリカ)

- ヒモマ医薬品(ヨルダン)

- キャディラヘルスケア(インド)

グローバルメリドーシス治療市場の最新動向

- 2024年12月、国立アレルギー・感染症研究所(NIAID)が出資した研究者は、血液や血清の低下から約15分で結果をもたらすメリドーシスの新しい迅速な診断試験を開発しました。 免疫クロマトグラフ「Rapid Melioidosis」テストはB.の偽りのHcp1の抗原に抗体を検出し、認可された名前の下で東南アジアの部分で商業的に利用できます

- 2025年5月、豪州クイーンズランド州北東部に深刻なメリドーシス発生が報告され、極端な洪水につながりました。 Medscapeは、200以上の症例と数十人の死亡を報告し、気候イベントが感染リスクのサージを運転し、健康システムを強調する方法を強調

- 2025年10月、WHOは、世界的な抗菌耐性(AMR)の課題にもかかわらず、メリドーシスに潜在的に関連した新たな抗菌剤のパイプラインである主要な報告を発表しました。 レポートは、新規抗生物質と診断の両方でより大きな投資を求める

- 2025年9月には、欧米におけるメリドー症患者に関する症例報告(欧州医学会)が出版され、従来の熱帯地域では、メリドーシスがますます認知されているという事実に注目しています。 この基礎は、より優れた臨床意識と診断能力をグローバルに必要とする

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。