世界の金属鍛造市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

世界の金属鍛造市場:原材料別(炭素鋼、合金鋼、アルミニウム、マグネシウム、ステンレス鋼、チタンなど)、用途別(自動車、航空宇宙、石油・ガス、建設、農業など) - 2032年までの業界動向と予測

金属鍛造市場規模

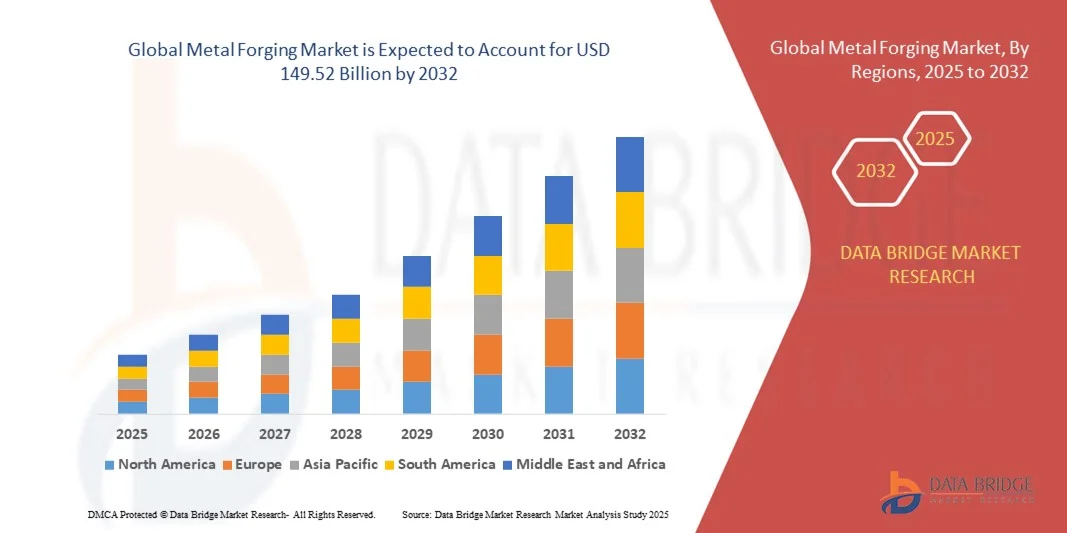

- 世界の金属鍛造市場規模は2024年に948.8億米ドルと評価され、予測期間中に5.85%のCAGRで成長し、2032年までに1495.2億米ドルに達すると予想されています。

- 市場の成長は、主に工業化の進展、自動車、航空宇宙、建設分野における高強度部品の需要増加、精密鍛造、熱間鍛造、冷間鍛造、添加剤支援鍛造などの鍛造プロセスにおける継続的な技術進歩によって推進されています。

- さらに、輸送、防衛、エネルギー用途における軽量、耐久性、高性能の材料に対する需要の高まりが鍛造部品の採用を促進し、先進合金と自動鍛造システムの統合により生産効率と製品品質が向上し、業界の成長が大幅に促進されています。

金属鍛造市場分析

- 金属鍛造とは、金属を圧縮力で成形し、強度、耐久性、精密加工性に優れた部品を製造することです。鍛造部品は、優れた機械的特性、信頼性、耐疲労性により、自動車エンジン、航空宇宙部品、産業機械、防衛機器などに広く使用されています。

- 金属鍛造の需要の高まりは、主に最終用途産業の急速な成長、軽量で高強度の材料への移行、自動化と高度な製造技術の採用の増加、生産プロセスにおける効率、品質、持続可能性への重点的な取り組みによって推進されています。

- アジア太平洋地域は、急速な工業化、自動車および航空宇宙製造業の増加、そして鍛造生産拠点の強力な存在により、2024年には金属鍛造市場の54%のシェアを占めて支配的となった。

- 北米は、自動車、航空宇宙、石油・ガス、建設部門における鍛造部品の需要が堅調なため、予測期間中に金属鍛造市場で最も急速に成長する地域になると予想されています。

- クランクシャフト、ギア、アクスル、サスペンション部品といった高強度で耐久性の高い部品の継続的な需要により、自動車セグメントは2024年に42.5%の市場シェアを獲得し、市場を牽引しました。自動車メーカーは、車両の安全性、性能、そして耐久性を確保するために、鍛造部品に大きく依存しています。乗用車や商用車における軽量素材の採用は、軽量化と機械的堅牢性のバランスをとる鍛造部品の需要をさらに後押ししています。確立された自動車サプライチェーンと、交換部品およびアフターマーケット部品の安定した需要が、このセグメントの優位性をさらに強化しています。

レポートの範囲と金属鍛造市場のセグメンテーション

|

特性 |

金属鍛造の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

金属鍛造市場の動向

軽量・高強度鍛造部品の使用増加

- 世界の金属鍛造市場に影響を与える大きなトレンドの一つは、自動車、航空宇宙、建設などの業界における軽量かつ高強度の鍛造部品の使用増加です。性能、安全性、持続可能性のバランスが取れた材料へのニーズが高まり、メーカーは高度な鍛造技術を用いて、構造的完全性を高め、軽量化を実現した部品を製造しています。

- 例えば、Bharat Forgeは航空宇宙および自動車OEM向けに鍛造アルミニウムおよびチタン部品を積極的に供給しており、大手企業が効率性と性能要件を満たすために、より軽量かつ耐久性の高い部品へと移行していることを実証しています。業界全体で同様の戦略が展開され、より高い精度と品質基準を備えた鍛造製品の開発が加速しています。

- 電気自動車やハイブリッド車の生産増加に伴い、耐久性を維持しながら燃費を向上させる軽量鍛造アルミニウムおよびマグネシウム部品の需要が高まっています。この傾向は、安全性と性能確保のために強固な鍛造ソリューションを必要とするバッテリーエンクロージャーやeモビリティ構造部品にも広がっています。

- 航空宇宙分野では、鍛造チタンや高強度合金が、高応力や極度の温度に耐える能力から、構造部品やタービン部品に不可欠な材料となりつつあります。さらに、建設業界や重機業界では、高負荷システムの長寿命部品として鍛造鋼への依存度が高まっています。

- 密閉型鍛造や精密鍛造といった鍛造工程のカスタマイズにより、現代の機械や軽量輸送システムの性能要件を満たす複雑な形状の製品の製造が可能になっています。こうした革新は、材料利用率の向上、廃棄物の削減、そして鍛造製品の競争力強化に寄与しています。

- 軽量かつ高強度の鍛造部品への継続的な移行は、市場の成長見通しを一変させており、産業界は世界的な持続可能性と生産性の目標に沿って、性能、安全性、効率性を向上させるための採用戦略を調整しています。これにより、鍛造製品は今後も重要な産業用途において不可欠な存在であり続けることが確実になります。

金属鍛造市場の動向

推進要因

工業化の進展と耐久性のある金属部品の需要

- 新興市場における急速な工業化と経済成長により、耐久性、高い耐荷重性、信頼性を備えた鍛造部品の需要が大幅に増加しています。産業界の生産能力拡大に伴い、鍛造部品は自動車、エネルギー、建設機械の製造において不可欠な材料として引き続き重要な役割を果たしています。

- 例えば、ラーセン・アンド・トゥブロ(L&T)重工エンジニアリングは、石油・ガス、エネルギー、インフラプロジェクト向けの耐久性部品を供給するために鍛造能力を強化しました。これは、主要企業が重要な機器や重荷重用途に求められる耐久性基準を満たすために、鍛造事業に直接投資していることを如実に示しています。

- 自動車業界は鍛造部品の最大の消費国の一つであり、優れた機械的強度を持つ鍛鋼をクランクシャフト、コネクティングロッド、ギア、アクスルなどに利用しています。さらに、大型トラックやオフロード車でも、過酷な条件下での耐久性と長寿命化のため、鍛造部品への依存度が高まっています。

- 再生可能エネルギー、防衛、建設機械などの分野の産業成長は、長期的な構造信頼性を備えた高精度鍛造製品を必要とするため、市場規模をさらに拡大しています。鍛造鋼および合金は、これらの用途において、厳しい環境下における運用上の安全性と堅牢性を確保するために不可欠です。

- 先進国と発展途上国の両方におけるインフラプロジェクトの拡大は、機器、機械、建設グレードの部品の主要な原材料としての鍛造品の需要を強めています。その結果、信頼性、耐久性、高強度を備えた材料への需要は、世界的な工業化と近代化のペースと歩調を合わせ、依然として強力な原動力となっています。

制約/課題

高い生産コストとエネルギー要件

- 金属鍛造市場における主要な制約の1つは、加熱、成形、仕上げ工程に多大なエネルギー投入を必要とする生産プロセスに関連する高コスト構造です。さらに、特殊な設備と熟練した労働力は、世界的な競争環境で事業を展開するメーカーにとって、全体的なコスト負担を増加させます

- 例えば、シューラー・グループやティッセンクルップといった企業は、鍛造設備のエネルギー集約性と絶え間ない技術革新の必要性から、生産コスト管理において永続的な課題に直面しています。これは、国際的な企業が収益性と競争力の維持に努める一方で、投入コストの上昇にいかに影響を受けているかを示しています。

- 金属鍛造において、特に鋼やチタン合金などの高融点材料を扱う工程では、エネルギー消費は依然として最も大きな運用コストの一つです。そのため、メーカーはエネルギー価格の変動の影響を受けやすく、生産計画やコスト管理戦略にも大きな影響を与えています。

- 労働賃金の上昇と熟練鍛造職人の不足は、生産者が直面する事業運営上の課題を深刻化させています。さらに、排出量の削減と持続可能な生産を求める環境規制の強化は、コンプライアンスコストをさらに引き上げ、全体的な利益率を圧迫しています。

- 長期的な持続可能性を確保するためには、鍛造企業はよりエネルギー効率の高い技術を導入し、重要なプロセスを自動化し、リサイクル活動を強化して投入資源への依存度を低減する必要があります。これらの課題に対処することで、金属鍛造市場は、高コストの操業環境下における競争力を維持しながら、増大する産業需要への対応力を維持することができます。

金属鍛造市場の展望

市場は原材料と用途に基づいて細分化されています。

- 原材料別

原材料に基づいて、金属鍛造市場は炭素鋼、合金鋼、アルミニウム、マグネシウム、ステンレス鋼、チタンなどに分類されます。炭素鋼セグメントは、高い強度対コスト比、広範な入手可能性、そして幅広い鍛造用途への適合性により、2024年には38.5%という最大の市場収益シェアを占めました。炭素鋼鍛造品は、耐久性、耐疲労性、加工の容易さから、自動車、建設、産業機械で広く使用されています。メーカーは、信頼性の高い機械的特性を持つ複雑な鍛造部品と大型の鍛造部品の両方を製造できる汎用性から炭素鋼を好んでいます。このセグメントの優位性は、確立されたサプライチェーンと多様な最終用途産業における実績のある性能によってさらに強化されています

アルミニウム分野は、自動車および航空宇宙分野における軽量素材の需要増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。アルミニウム鍛造品は、優れた強度対重量比、耐腐食性、エネルギー効率を備えており、燃費向上と排出量削減が求められる用途に最適です。電気自動車や航空宇宙部品の普及に伴い、高性能アルミニウム鍛造品の需要が高まっています。さらに、アルミニウム鍛造技術の進歩により、精度と表面仕上げが向上し、現代のエンジニアリング用途におけるアルミニウムの魅力がさらに高まっています。

- 用途別

用途別に見ると、金属鍛造市場は自動車、航空宇宙、石油・ガス、建設、農業、その他に分類されます。自動車分野は、クランクシャフト、ギア、アクスル、サスペンション部品などの高強度で耐久性のある部品に対する継続的な需要に牽引され、2024年には42.5%という最大の市場収益シェアを占めました。自動車メーカーは、車両の安全性、性能、寿命を確保するために、鍛造部品に大きく依存しています。乗用車や商用車における軽量素材の採用は、鍛造部品の需要をさらに支えています。これらの部品は軽量化と機械的堅牢性のバランスをとっているためです。確立された自動車サプライチェーンと、交換部品およびアフターマーケット部品に対する一貫した需要が、このセグメントの優位性を強化しています

航空宇宙分野は、航空機エンジン、着陸装置、構造部品における軽量・高強度鍛造部品の需要増加を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。航空宇宙用鍛造品には、精度、信頼性、そして厳格な品質基準への適合が求められ、高度な鍛造技術への投資が促進されています。民間航空の成長、国防予算の増加、そして燃費の良い航空機設計への注力により、鍛造アルミニウム、チタン、そして高性能合金の採用が加速しています。この分野の成長は、合金開発におけるイノベーションと航空宇宙用鍛造プロセスの自動化によってさらに支えられています。

金属鍛造市場の地域分析

- アジア太平洋地域は、急速な工業化、自動車および航空宇宙製造業の台頭、そして鍛造生産拠点の強力な存在により、2024年には金属鍛造市場において54%という最大の収益シェアを占めることになる。

- この地域のコスト効率の高い製造業の環境、高度な鍛造技術への投資の増加、鍛造部品の輸出の増加により、市場の拡大が加速しています。

- 熟練労働者の確保、政府の有利な政策、そして複数の産業における高強度鍛造材料の採用増加が、金属鍛造の消費増加に貢献している。

中国金属鍛造市場の洞察

中国は、自動車、航空宇宙、産業機器製造における世界的リーダーとしての地位により、2024年にはアジア太平洋地域の金属鍛造市場で最大のシェアを占めました。同国の強固な産業基盤、先進的な製造業を支援する有利な政策、そして鍛造部品の広範な輸出能力が、主要な成長原動力となっています。合金開発、高精度鍛造、そして自動車および航空宇宙用途における軽量金属の採用への継続的な投資により、需要はさらに押し上げられています。

インドの金属鍛造市場の洞察

インドは、自動車生産の拡大、インフラ整備、そして産業機械における耐久性の高い鍛造部品の需要増加に支えられ、アジア太平洋地域で最も急速な成長を遂げています。「Make in India」などの取り組みや、先進的な鍛造設備への投資が市場の成長を後押ししています。さらに、エネルギー、輸送、防衛分野における高強度鋼やアルミニウム鍛造品の採用拡大も、力強い市場拡大を支えています。

ヨーロッパの金属鍛造市場の洞察

欧州の金属鍛造市場は、確立された自動車産業と航空宇宙産業、厳格な品質基準、そして精密鍛造部品に対する需要の増加に支えられ、着実に拡大しています。この地域では、特に自動車産業と航空宇宙産業において、エネルギー効率の高い生産、高強度材料、そして持続可能な製造方法が重視されています。特殊合金およびチタン鍛造品の需要が、市場の成長をさらに促進しています。

ドイツの金属鍛造市場の洞察

ドイツの金属鍛造市場は、自動車および航空宇宙産業における強固な製造基盤、高度な産業技術、そして輸出志向の生産モデルによって牽引されています。ドイツは、確立された研究開発ネットワーク、精密エンジニアリングの専門知識、そして高性能鍛造部品の導入といった強みを有しています。特に、高強度鋼、軽量合金、そして重要な機械部品への需要は旺盛です。

英国の金属鍛造市場の洞察

英国市場は、成熟した航空宇宙・防衛セクター、先進製造業への投資、そして高性能鍛造材料への注目度の高まりに支えられています。研究開発活動の活発化、軽量合金の採用、そして産学連携が成長を牽引しています。自動車、産業機械、エネルギー分野におけるカスタマイズされた鍛造部品の需要増加が、市場の成長を後押ししています。

北米の金属鍛造市場の洞察

北米は、自動車、航空宇宙、石油・ガス、建設セクターにおける鍛造部品の旺盛な需要に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。高度な鍛造技術、軽量素材、精密部品への投資が市場拡大を後押ししています。製造拠点の国内回帰の増加と、業界関係者間の戦略的提携も成長を支えています。

米国金属鍛造市場の洞察

米国は、確立された自動車産業と航空宇宙産業、強力な研究開発インフラ、そして高性能鍛造材の導入に支えられ、2024年には北米市場で最大のシェアを占めました。イノベーション、精密製造、そして持続可能な生産慣行への注力は、先進的な鉄鋼、アルミニウム、チタン鍛造材の利用を促進しています。主要産業プレーヤーの存在と強固なサプライチェーンは、この地域における米国の主導的地位をさらに強固なものにしています。

金属鍛造市場シェア

金属鍛造業界は、主に、次のような定評のある企業によって主導されています。

- アンスティール・ヴィガノ社(イタリア)

- アルコニック(米国)

- ATI(米国)

- バーラト・フォージ(インド)

- ブルックGmbH(ドイツ)

- ELLWOOD Group Inc.(米国)

- 日本鋳鍛造株式会社(日本)

- ヒルトン・メタル・フォージング社(インド)

- エースフォージ株式会社(インド)

- チャウハン金属鍛造工場(インド)

- トレントン・フォージング(米国)

- プラディープ・メタルズ・リミテッド(インド)

- AVスチール・フォージングズ(インド)

- グリーンベイ ドロップフォージ(米国)

- アドバンス・フォージングズ(インド)

- カルメット(米国)

- シュリー・シッデシュワリ・メタル・フォージング社(インド)

- バイキングフォージ(米国)

- ラーセン・アンド・トゥブロ・リミテッド(インド)

- プレシジョン・キャストパーツ・コーポレーション(米国)

世界の金属鍛造市場の最新動向

- 2024年10月、Bharat Forge Ltd.はAAMIMCPLを買収する契約を締結したことを発表しました。これは、世界的な金属鍛造市場におけるプレゼンス強化を目的とした戦略的動きです。この買収により、AAMIMCPLの高度な製造能力と高品質鍛造部品製造における専門知識を統合することで、Bharat Forgeの競争力強化が期待されます。この提携により、自動車や航空宇宙などの主要分野における製品ラインナップの拡充が期待されるとともに、業務効率、研究開発の相乗効果、サプライチェーン管理の改善が実現し、最終的には成長と市場シェア拡大に貢献します。

- 2024年5月、Balu Forge Industries Ltd.はインドのカルナタカ州で72,000トンの鍛造ラインの戦略的買収を完了し、生産能力を大幅に強化しました。この拡張は、自動車、航空宇宙、防衛分野における精密鍛造部品の需要増加に対応するために不可欠です。高度な技術を備えた新しい鍛造ラインにより、Balu Forgeはより幅広い高品質製品を効率的に製造できるようになり、市場での地位を強化し、国内外の産業顧客へのサービス提供能力を強化します。

- 2024年2月、OvakoとTibnorは、持続可能な生産への業界の関心の高まりを反映し、低炭素フットプリントの鉄鋼ソリューションを推進するための戦略的提携を発表しました。この提携は、産業界が科学的根拠に基づいた環境目標を達成し、同時に排出量削減を求める規制圧力に対応できるよう支援することを目的としています。この取り組みにより、両社は持続可能な金属生産のリーダーとしての地位を確立し、環境意識の高い顧客への訴求力を高め、グリーン製造慣行を重視する市場における競争力を強化します。

- 2023年5月、アルコニック・コーポレーションは、アポロ・グローバル・マネジメント社による約52億米ドルの全額現金取引による買収について正式契約を締結しました。この買収により、アルコニックは世界有数の投資会社から潤沢な資金と戦略的専門知識を獲得し、事業能力の強化、成長戦略の加速、そして顧客へのサービス提供の向上を実現します。この買収により、アルコニックの市場における地位が強化され、金属および航空宇宙部品分野における影響力が拡大することが期待されます。

- 2022年11月、アルコニック社は、ロシア事業における100%の株式を、VSMPO-AVISMA社の親会社であるプロミシュレニー・インヴェスティツィLLCに2億3,000万米ドルの現金で売却しました。この売却は、地政学的不確実性に起因するリスクを軽減し、株主価値の保護を確保することを目的としています。この取引により、アルコニック社は安定的かつ高成長の市場にリソースを再集中させることができ、世界の金属鍛造および航空宇宙サプライチェーンにおける事業の回復力と長期的な競争力を向上させることができました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場定義

1.3 世界の金属鍛造市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の金属鍛造市場への参入

2.3 対象市場

2.4 地理的範囲

2.5 調査対象期間

2.6 通貨と価格

2.7 研究方法論

2.8 技術ライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 データのインポートとエクスポート

2.15 二次資料

2.16 世界の金属鍛造市場:調査スナップショット

2.17 前提条件

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 原材料の範囲

5.2 輸入輸出シナリオ

5.3 企業による技術進歩

5.4 ポーターの5つの力

5.5 ベンダー選択基準

5.6 PESTEL分析

5.7 規制範囲

5.7.1 製品コード

5.7.2 認証基準

5.7.3 安全基準

6 価格分析

7 サプライチェーン分析

7.1 概要

7.2 物流コストのシナリオ

7.3 物流サービスプロバイダーの重要性

8 気候変動シナリオ

8.1 環境問題

8.2 産業界の対応

8.3 政府の役割

8.4 アナリストの推奨事項

9 世界の金属鍛造市場(タイプ別)、2022~2031年(百万米ドル)

9.1 概要

9.2 自由鍛造

9.3 型鍛造/インプレッション鍛造

9.4 フラッシュレス鍛造

9.5 ブロッカー鍛造

9.6 従来型鍛造

9.7 精密鍛造

9.8 その他

10 世界の金属鍛造市場(材質別)、2022~2031年(百万米ドル)

10.1 概要

10.2 アルミニウム

10.2.1 1000シリーズ

10.2.2 2000シリーズ

10.2.3 3000シリーズ

10.2.4 4000シリーズ

10.2.5 5000シリーズ

10.2.6 6000シリーズ

10.2.7 7000シリーズ

10.2.8 8000シリーズ

10.3 鋼

10.3.1 炭素鋼

10.3.2 合金鋼

10.3.3 ステンレス鋼

10.3.4 その他

10.4 真鍮

10.5 鉄

10.6 銅

10.7 マンガン

10.8 チタン

10.9 その他

11 世界の金属鍛造市場(設備別)、2022~2031年(百万米ドル)

11.1 概要

11.2 プレス

11.2.1 油圧プレス

11.2.2 機械プレス

11.2.3 スクリュープレス

11.2.4 その他

11.3 ハンマー

11.3.1 単効用型(ドロップフォージング)

11.3.2 二重効果

11.3.3 逆打撃ハンマー

11.3.4 その他

12 世界の金属鍛造市場(工程別)、2022~2031年(百万米ドル)

12.1 概要

12.2 熱間鍛造

12.3 冷間鍛造

13 世界の金属鍛造市場(用途別)、2022~2031年(百万米ドル)

13.1 概要

13.2 ギア

13.3 クランクシャフト

13.4 ピストン

13.5 車軸

13.6 ベアリング

13.7 内外輪

13.8 テーパーローラーベアリング外輪

13.9 エンジン部品

13.1 トランスミッション部品

13.11 エンジンディスク

13.12 コンプレッサー部品

13.13 排気

13.14 スピナー

13.15 シームレスパイプおよび継手

13.16 バー

13.17 溶接製品

13.18 ガスケット

13.19 ワッシャー

13.2 コネクティングロッド

13.21 その他

14 世界の金属鍛造市場、最終用途別、2022~2031年(百万米ドル)

14.1 概要

14.2 自動車

14.2.1 自動車(最終用途別)

14.2.1.1. 乗用車

14.2.1.2. 商用車

14.2.1.3. 大型車両

14.2.1.4. その他

14.2.2 自動車(鍛造タイプ別)

14.2.2.1. 自由鍛造

14.2.2.2. 型鍛造 / 型押し鍛造

14.2.2.3. フラッシュレス鍛造

14.2.2.4. ブロッカー鍛造

14.2.2.5. 従来型鍛造

14.2.2.6. 精密鍛造

14.2.2.7. その他

14.3 航空宇宙

14.3.1 航空宇宙(鍛造タイプ別)

14.3.1.1. 自由鍛造

14.3.1.2. 型鍛造 / 型押し鍛造

14.3.1.3. フラッシュレス鍛造

14.3.1.4. ブロッカー鍛造

14.3.1.5. 従来型鍛造

14.3.1.6. 精密鍛造

14.3.1.7. その他

14.4 船舶

14.4.1 船舶(鍛造タイプ別)

14.4.1.1. 自由鍛造

14.4.1.2. 型鍛造 / 型押し鍛造

14.4.1.3. フラッシュレス鍛造

14.4.1.4. ブロッカー鍛造

14.4.1.5. 従来型鍛造

14.4.1.6. 精密鍛造

14.4.1.7. その他

14.5 鉄道

14.5.1 鉄道(鍛造タイプ別)

14.5.1.1. 自由鍛造

14.5.1.2. 型鍛造 / 型押し鍛造

14.5.1.3. フラッシュレス鍛造

14.5.1.4. ブロッカー鍛造

14.5.1.5. 従来型鍛造

14.5.1.6. 精密鍛造

14.5.1.7. その他

14.6 建築・建設

14.6.1 鍛造タイプ別建築・建設

14.6.1.1. 自由鍛造

14.6.1.2. 型鍛造 / 型押し鍛造

14.6.1.3. フラッシュレス鍛造

14.6.1.4. ブロッカー鍛造

14.6.1.5. 従来型鍛造

14.6.1.6. 精密鍛造

14.6.1.7. その他

14.7 発電および送電

14.7.1 鍛造タイプ別発電および送電

14.7.1.1. 自由鍛造

14.7.1.2. 型鍛造 / 型押し鍛造

14.7.1.3. フラッシュレス鍛造

14.7.1.4. ブロッカー鍛造

14.7.1.5. 従来型鍛造

14.7.1.6. 精密鍛造

14.7.1.7. その他

14.8 農業

14.8.1 農業(鍛造タイプ別)

14.8.1.1. 自由鍛造

14.8.1.2. 型鍛造 / 型押し鍛造

14.8.1.3. フラッシュレス鍛造

14.8.1.4. ブロッカー鍛造

14.8.1.5. 従来型鍛造

14.8.1.6. 精密鍛造

14.8.1.7. その他

14.9 ヘルスケア

14.9.1 ヘルスケア(鍛造タイプ別)

14.9.1.1. オープンダイフォージング

14.9.1.2. 型鍛造 / 型押し鍛造

14.9.1.3. フラッシュレス鍛造

14.9.1.4. ブロッカー鍛造

14.9.1.5. 従来型鍛造

14.9.1.6. 精密鍛造

14.9.1.7. その他

14.1 その他

15 世界の金属鍛造市場(地域別)、2022~2031年(百万米ドル)

15.1 世界の金属鍛造市場(上記のすべての区分は、この章では国別に表されています)

15.2 概要

15.3 北米

15.3.1 米国

15.3.2 カナダ

15.3.3 メキシコ

15.4 ヨーロッパ

15.4.1 ドイツ

15.4.2 イギリス

15.4.3 イタリア

15.4.4 フランス

15.4.5 スペイン

15.4.6 スイス

15.4.7 ロシア

15.4.8 トルコ

15.4.9 ベルギー

15.4.10 オランダ

15.4.11 その他のヨーロッパ諸国

15.5 アジア太平洋

15.5.1 日本

15.5.2 中国

15.5.3 韓国

15.5.4 インド

15.5.5 オーストラリア

15.5.6 ニュージーランド

15.5.7 台湾

15.5.8 シンガポール

15.5.9 タイ

15.5.10 インドネシア

15.5.11 マレーシア

15.5.12 フィリピン

15.5.13 その他のアジア太平洋地域

15.6 南米

15.6.1 ブラジル

15.6.2 アルゼンチン

15.6.3 その他の南米

15.7 中東およびアフリカ

15.7.1 南アフリカ

15.7.2 エジプト

15.7.3 サウジアラビア

15.7.4 アラブ首長国連邦

15.7.5 イスラエル

15.7.6 その他の中東およびアフリカ

16 世界の金属鍛造市場、企業の展望

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業シェア分析:アジア太平洋地域

16.4 企業株式分析:ヨーロッパ

16.5 合併と買収

16.6 新製品の開発と承認

16.7 拡張

16.8 規制の変更

16.9 パートナーシップおよびその他の戦略的展開

17 SWOT分析とデータブリッジ市場調査分析

18 世界の金属鍛造市場 - 企業プロフィール

18.1 アルコニック株式会社

18.1.1 会社概要

18.1.2 収益分析

18.1.3 製品ポートフォリオ

18.1.4 最近の開発

18.2 ATI LADISH LLC

18.2.1 会社概要

18.2.2 収益分析

18.2.3 製品ポートフォリオ

18.2.4 最近の動向

18.3 バーラト・フォージ

18.3.1 会社概要

18.3.2 収益分析

18.3.3 製品ポートフォリオ

18.3.4 最近の動向

18.4 日本製鉄株式会社

18.4.1 会社概要

18.4.2 収益分析

18.4.3 製品ポートフォリオ

18.4.4 最近の動向

18.5 ラーセン・アンド・トゥブロ・リミテッド

18.5.1 会社概要

18.5.2 収益分析

18.5.3 製品ポートフォリオ

18.5.4 最近の動向

18.6 アメリカン・ハンドフォージ

18.6.1 会社概要

18.6.2 収益分析

18.6.3 製品ポートフォリオ

18.6.4 最近の動向

18.7 アンダーソン・シューメーカー

18.7.1 会社概要

18.7.2 収益分析

18.7.3 製品ポートフォリオ

18.7.4 最近の動向

18.8 BRAWO USA

18.8.1 会社概要

18.8.2 収益分析

18.8.3 製品ポートフォリオ

18.8.4 最近の動向

18.9 バンティ合同会社

18.9.1 会社概要

18.9.2 収益分析

18.9.3 製品ポートフォリオ

18.9.4 最近の動向

18.1 マトコフォージ株式会社

18.10.1 会社概要

18.10.2 収益分析

18.10.3 製品ポートフォリオ

18.10.4 最近の動向

18.11 クイーンシティ・フォージング・カンパニー

18.11.1 会社概要

18.11.2 収益分析

18.11.3 製品ポートフォリオ

18.11.4 最近の動向

18.12 アークユナイテッドエンジニアリング株式会社

18.12.1 会社概要

18.12.2 収益分析

18.12.3 製品ポートフォリオ

18.12.4 最近の動向

18.13 キャブ株式会社

18.13.1 会社概要

18.13.2 収益分析

18.13.3 製品ポートフォリオ

18.13.4 最近の動向

18.14 オールメタルズ&フォージグループ

18.14.1 会社概要

18.14.2 収益分析

18.14.3 製品ポートフォリオ

18.14.4 最近の動向

18.15 キーストーン・フォージング・カンパニー

18.15.1 会社概要

18.15.2 収益分析

18.15.3 製品ポートフォリオ

18.15.4 最近の動向

18.16 FOTOGRAFIC.DE

18.16.1 会社概要

18.16.2 収益分析

18.16.3 製品ポートフォリオ

18.16.4 最近の動向

18.17 マングループ

18.17.1 会社概要

18.17.2 収益分析

18.17.3 製品ポートフォリオ

18.17.4 最近の動向

18.18 ヘンリー・ウィリアムズ・リミテッド

18.18.1 会社概要

18.18.2 収益分析

18.18.3 製品ポートフォリオ

18.18.4 最近の動向

18.19 ワイマン・ゴードン

18.19.1 会社概要

18.19.2 収益分析

18.19.3 製品ポートフォリオ

18.19.4 最近の動向

18.2 シュルツスチール

18.20.1 会社概要

18.20.2 収益分析

18.20.3 製品ポートフォリオ

18.20.4 最近の動向

18.21 コンソリデーテッド・インダストリーズ

18.21.1 会社概要

18.21.2 収益分析

18.21.3 製品ポートフォリオ

18.21.4 最近の動向

18.22 パシフィックフォージ株式会社

18.22.1 会社概要

18.22.2 収益分析

18.22.3 製品ポートフォリオ

18.22.4 最近の動向

18.23 オットー・フックス

18.23.1 会社概要

18.23.2 収益分析

18.23.3 製品ポートフォリオ

18.23.4 最近の動向

18.24 ウェーバーメタルズ

18.24.1 会社概要

18.24.2 収益分析

18.24.3 製品ポートフォリオ

18.24.4 最近の動向

18.25 アルコア株式会社

18.25.1 会社概要

18.25.2 収益分析

18.25.3 製品ポートフォリオ

18.25.4 最近の動向

関連レポート 19 件

20 アンケート

21 結論

22 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。