世界の金属成形市場の概要と2031年までの予測

Market Size in USD Billion

CAGR :

%

USD

247.65 Billion

USD

441.68 Billion

2023

2031

USD

247.65 Billion

USD

441.68 Billion

2023

2031

| 2024 –2031 | |

| USD 247.65 Billion | |

| USD 441.68 Billion | |

| % | |

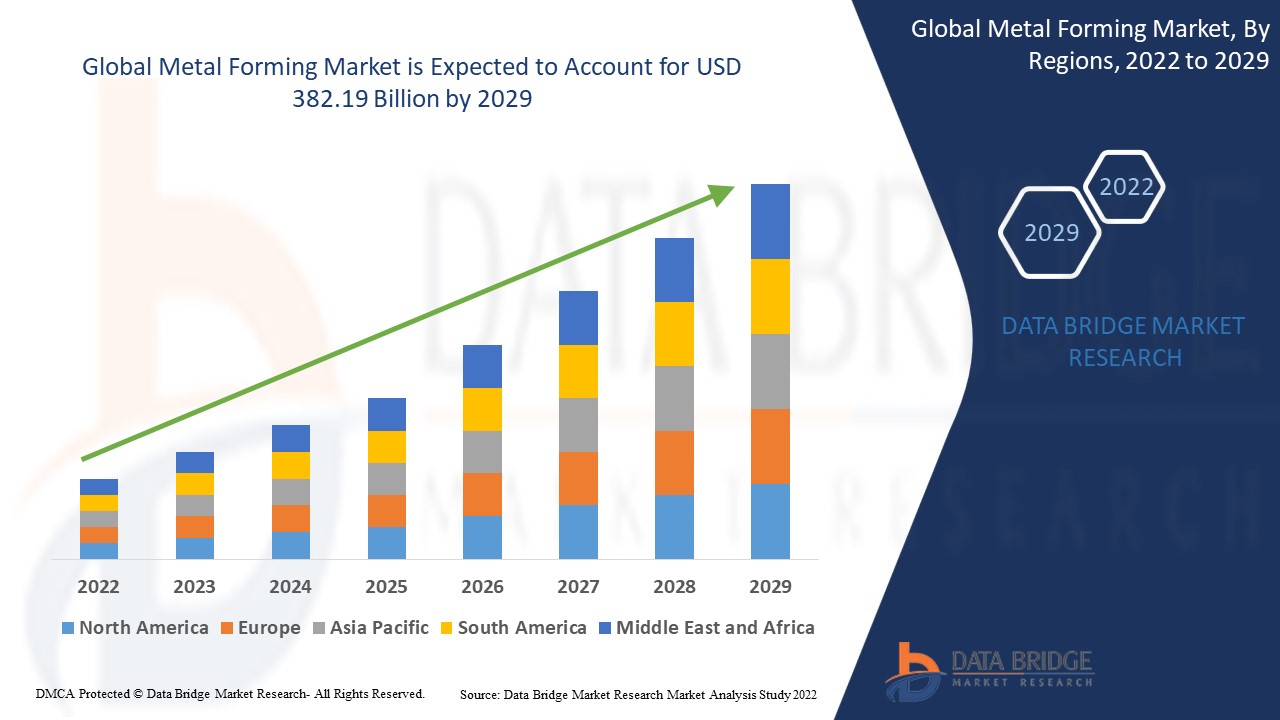

世界の金属成形市場は2023年に2,476.5億米ドルと評価され、CAGR 7.50%で成長し、2031年までに4,416.8億米ドルに達すると予測されています。

世界の金属成形市場の概要

金属成形は、さまざまな金属合金から高価値部品を加工して生産する工業生産の重要なプロセスです。金属がどのように成形されるかを理解し、欠陥を最小限に抑え、製品の最終的な特性を予測するには、生産技術の継続的な研究が不可欠です。鍛造、スタンピング、押し出しなどの主要な金属成形方法を理解することは、メーカーとバイヤーの両方にとって不可欠です。これらの技術を習得すると、生産効率が向上し、最終部品が特定の要件を満たすことが保証されます。金属成形プロセスの革新は、金属成形市場の成長に貢献しています。AMPCO METAL によると、金属成形業界は先進国の GDP の 15 ~ 20% を占めており、その大きな経済的影響が浮き彫りになっています。

Data Bridge Market Research の市場レポートには、最近の動向、貿易規制、市場シェア、セグメンテーションと地域分析に基づく市場動向、市場プレーヤーの影響、新たな収益源の観点から見た機会の分析、市場規制、戦略的な市場成長分析、市場規模、カテゴリ別の市場成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新などの詳細が記載されています。市場に関する詳細情報を入手するには、Data Bridge Market Research の専門アナリスト チームにお問い合わせください。当社のチームは、情報に基づいた市場決定を行い、ビジネスの成長を実現できるようお手伝いします。

世界の金属成形市場規模

|

世界の金属成形市場レポート指標 |

|

|

予測期間 |

2024-2031 |

|

基準年 |

2023 |

|

歴史的な年 |

2022 (カスタマイズ可能 2016-2021) |

|

測定単位 |

百万米ドル |

|

データポインタ |

市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオ、詳細な専門家分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析。 |

曲げ、引き伸ばし、深絞り、ロール成形、押し出し、打ち抜き、スタンピング、アイロン加工、ハイドロフォーミングなど、製造業者が望ましい結果を提供するのに役立つ金属成形技術は多岐にわたります。自動車、航空宇宙、家電製品など、さまざまな業界で金属の成形が拡大するにつれて、金属成形市場の需要が高まっています。Databridge Market Researchは、市場を包括的に分析し、世界の金属成形市場が7.50%のCAGRで増加していることを明らかにしました。市場規模は2023年に2476億5000万米ドルと評価され、2031年までに4416億8000万米ドルにまで成長すると予想されています。自動車産業と建設産業の拡大により、最大限の効率と強化されたプロセスの透明性を提供するCNC製造機械などのパイプおよびチューブ曲げ装置の需要が刺激され、市場に直接利益をもたらします。

世界の金属成形市場の動向

世界の金属成形市場の成長要因

革新的な成形技術が市場の成長を促進

業界が革新的なデザインと機能的能力をますます優先するにつれて、金属成形における複雑な幾何学的形状の需要が市場の成長を牽引しています。高度な成形技術は、これらの複雑な形状に対応し、製品のパフォーマンスを高め、自動車、航空宇宙、消費者向け電子機器などの分野で創造性を育むために不可欠です。この機能により、材料効率が向上し、重量が軽減されます。コンピューター支援設計 (CAD) や精密ツールなどの高度な製造技術を統合すると、これらの複雑な形状の作成が容易になり、高品質でカスタマイズされたソリューションに対する市場の需要を満たすことができます。

金属の多様な特性

金属の多様な特性は、特に自動車部門において、金属成形市場の拡大に不可欠です。メーカーが軽量で高強度の材料を優先するにつれて、高度な金属成形技術の需要が急増しています。このプロセスは、業界が電気自動車やハイブリッド車へと進化し、独自の構造特性を必要とする中で不可欠です。アルミニウムやマグネシウムなどの材料を組み込むことで燃費が向上し、自動車業界におけるレクリエーション車両の高い需要を満たすメーカーにとってメリットとなります。

可処分所得の増加が自動車のカスタマイズ化につながる

消費者の自動車カスタマイズの需要は、可処分所得の増加により活況を呈しており、それが金属成形市場を大きく推進しています。消費者がパーソナライズされた車両機能を求めるようになるにつれて、メーカーはこれらの特注の需要を満たすために高度な金属成形技術に投資しています。この個別化された自動車ソリューションへの移行は、金属成形部門の進歩と成長を刺激します。より裕福な顧客層に対応するために精密エンジニアリングとカスタマイズされた設計が必要になることは、進化する市場の好みに適応する上で金属成形が果たす重要な役割を浮き彫りにします。したがって、消費者の富とカスタマイズの要望が交わることで、業界の状況が再形成されています。

金属成形市場の成長機会

金属成形市場は、いくつかの新たな機会により、大幅な成長が見込まれています。NASAやISROなどの組織による航空分野の革新により、軽量で高強度の金属が求められており、スタンピングやハイドロフォーミングなどの高度な成形技術の機会が生まれています。たとえば、2022年4月、NASAは耐高温酸化物分散強化合金であるAlloy GRX-810を発表しました。均一な酸化物分散のための高度な3Dプリントの使用により、強度と柔軟性が向上し、航空宇宙および自動車部門に軽量で効率的な部品への道が開かれます。この革新により、最先端の成形技術と持続可能な製造方法の需要が拡大し、パフォーマンスを向上させてコストを削減します。もう1つの機会は、ハイブリッド車と電気自動車(EV)の急増により、金属成形プロセスをより効率的かつ生産的にするコンピューター支援マシンなどのスマート製造技術が必要になることです。さらに、EVの生産量の増加により、自動車産業の成長が促進されると予想されています。

金属成形市場規模の成長課題

金属成形業界は熟練労働者の不足に直面しており、これが業界の成長と生産性に対する大きな課題となっています。アメリカ溶接協会は、2024年までに40万人の溶接工が不足すると予測しており、ドイツの機械・プラントエンジニアリング部門は、2022年6月時点で企業の約80%が熟練労働者の深刻または顕著な不足を経験していると報告しています。この不足は、労働力の高齢化、若い世代の関心の欠如、熟練労働者をめぐる他業界との競争など、いくつかの要因に起因しています。しかし、熟練労働者の不足は業界の革新能力と成長の見通しに影響を与えるため、依然として大きな懸念事項となっています。

金属成形市場規模の成長の制約

金属成形市場におけるプロセスの複雑さは、業界の成長を阻む厳しい環境規制に大きく影響されます。これらの規制は、排出、廃棄物管理、資源利用に関する基準の遵守を義務付けており、メーカーはよりクリーンな技術や慣行に投資せざるを得ません。これらの規制を順守することは、環境への影響を最小限に抑えるために不可欠ですが、多くの場合、多大なコストがかかり、実施にかなりの時間を要するため、生産効率が低下し、運用コストが増加する可能性があります。結局のところ、環境規制は持続可能性を促進するために重要ですが、金属成形市場の成長と効率を妨げる可能性のある複雑さをもたらします。

世界の金属成形市場の範囲と動向

|

世界の金属成形市場のセグメンテーションの概要

|

|

|

技術 |

ロール成形、ストレッチ成形、スタンピング、深絞り、ハイドロフォーミングなど |

|

アプリケーションタイプ |

BIW、シャーシ、クロージャー、その他 |

|

電気自動車とハイブリッド車の種類 |

燃料電池電気自動車(FCEV)、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV) |

|

ICE 車両タイプ |

乗用車、小型商用車、トラック、バス |

|

成形タイプ |

冷間成形、熱間成形、温間成形 |

|

材質タイプ |

鉄、アルミニウム、マグネシウム、その他 |

重要な洞察

- ハイドロフォーミングは、高圧油圧流体を使用して非常に大きな力で金属を複雑な形状に成形する最新の金属成形技術です。この技術は、従来の冷間成形方法に比べて、必要な操作回数が減るため、材料の無駄が少なく、より軽量で剛性の高い部品を製造できるという大きな利点があります。この技術は進化しており、イノベーションは準備レベルによって分類されています。今後の傾向としては、さまざまな業界でハイドロフォーミング アプリケーションのさらなる進歩と研究に重点が置かれることが予想されます。

- 電気自動車の需要増加は、より持続可能な交通手段への消費者の嗜好の大きな変化を反映しています。電気自動車の構造とバッテリー システムには、高度な金属部品が必要です。PHEV 販売の増加は、車両の効率と性能を向上させるために不可欠な軽量で高強度の材料に対する需要の高まりを示しています。

- 冷間成形は、ICE車両用金属成形技術として最も広く利用されている技術です。室温で部品を成形するため、熱間成形に比べてコスト効率に優れています。冷間成形は、全体的なコストが低いため、世界中のOEMに好まれています。

- Aluminum alloy 5052 is the most used alloy for sheet metal fabrication due to its excellent ductility and resistance to cracking during forming processes, making it ideal for applications requiring high workability such as marine environments and automotive components. While aluminum alloy 6061 is preferred for CNC machining due to its strength, 5052's unique properties ensure its dominance in sheet metal applications, significantly influencing the overall aluminum segment of the metal forming market

- The increase in U.S. passenger car sales to 11.9 million units in 2021 positively impacts the metal forming market, as higher car production demands more metal components. This surge in automotive manufacturing drives the growth of metal forming processes used to produce parts such as chassis, body panels, and engine components.

Metal Forming Market Regional Analysis – Market Trends

|

Metal Forming Market Regional Overview |

|

|

Regions |

Country |

|

Europe |

Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe |

|

APAC |

China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific |

|

North America |

U.S., Canada and Mexico |

|

MEA |

Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa |

|

South America |

Brazil, Argentina and Rest of South America |

Key Insights

- North America is leading a significant transformation towards eco-friendly products due to stringent environmental regulations, and changing consumer preferences that favor sustainable manufacturing practices.

- Stringent regulations in North America are compelling manufacturers to adopt practices that minimize the use of Volatile Organic Compounds (VOCs), which are harmful to both health and the environment.

- The U.S. Environmental Protection Agency (EPA) enforces stringent standards under 40 CFR 59 to regulate volatile organic compound (VOC) emissions from industrial activities, including metal forming. These regulations impact the metal forming market by requiring manufacturers to adopt cleaner technologies and processes to comply with emissions limits, thereby influencing operational costs and driving innovation towards more environmentally friendly practices.

- North America is at the forefront of innovation in sustainable practices, setting global trends in response to environmental imperatives and regulatory frameworks.

- The Asia-Pacific is expected to experience substantial growth in the automotive market due to major vehicle manufacturing companies and the increasing production of luxury, compact, and mid-size vehicles.

- Countries such as Japan, South Korea, China, and India are crucial in this growth due to their robust industrial infrastructure and skilled labor force.

- アジア太平洋地域での軽自動車生産は2023年に5,180万台に達するという高記録を誇り、金属成形市場に大きな影響を与えています。この急増は主に中国と日本の堅調な製造業によるもので、自動車生産に使用される金属部品の需要を直接的に増加させています。

金属成形市場の主要プレーヤー

- ブラッドベリーグループ(英国)

- Formtek モールディング ソリューションズ (南アフリカ)

- メステク・マシナリー(米国)

- Avic製造技術研究所(中国)

- VNT Automotive GmbH(オーストリア)

- ウェストウェイ・マシナリー(カナダ)

- ベンテラーインターナショナルAG(ドイツ)

- AES Automotive Company Pvt. Ltd.(インド)

- トヨタ紡織株式会社(日本)

- サムコマシナリー(インド)

- アイシン精機株式会社(日本)

- ヘック インダストリーズ (米国)

- Wuhan Huagong、Schuler India Private Ltd. (インド)

- マグナインターナショナル社(カナダ)

- ドレクスラー・カンパニーズ(米国)

- ヒロテック株式会社(日本)

- CIE Automotive(スペイン)

最近の動向

- 2024年2月、アライドニッポンは電気自動車(EV)専用に設計されたブレーキパッドの専用ラインであるEV+を発売しました。英国だけで100万台を超えるEVが存在する中、EV+は新しい摩擦化合物とBRAKEBOOSTインスタントフリクション層により電気自動車の独自のニーズに対応し、安定性と静粛性の向上を保証します。この発売は、電気自動車に合わせたアフターマーケット製品に対する高まる需要に応えるというアライドニッポンの取り組みを強調するものです。

- 2023年10月、ブレンボはAAPEXで新しいアフターマーケットパッド戦略を発表し、銅フリーXTRAラインを発表しました。これには、車両の安全性と環境の持続可能性を高めるように設計された低金属およびセラミックNAO配合が含まれています。新しいパッドはブレンボの既存のXTRAラインナップを補完し、愛好家や高性能車両に合わせたアフターマーケットブレーキパッド用の高性能摩擦材を提供します。

- 2022年12月、Torque Capital GroupはMFC Netformを買収しました。これは、MFC Netformの市場提供を強化するための措置です。この買収は、新しいテクノロジーと機能を同社に注入し、競争力と成長の可能性を高めることを目的としています。この戦略的投資は、Torque Capital Groupのイノベーションと業界リーダーシップへの取り組みを強調しています。

- 2020年4月、VeoneerとZF Friedrichshafen AGは、Veoneerの米国ブレーキ制御事業をZFに移管する契約を締結しました。この戦略的な動きは、ブレーキ制御システムに関するVeoneerの専門知識を活用して、自動車業界における製品の提供と地理的範囲を強化し、ZF Friedrichshafen AGの市場プレゼンスを世界的に拡大することを目的としていました。

Data Bridge Market Research のバイオシミラー市場に関するレポートでは、いくつかの重要なビジネス上の意思決定に役立つ貴重な洞察が提供されます。当社のレポートと調査の専門知識に基づいて、ビジネスのための現実的な成長戦略を作成できます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。