世界のメタノール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

33.49 Billion

USD

48.73 Billion

2024

2032

USD

33.49 Billion

USD

48.73 Billion

2024

2032

| 2025 –2032 | |

| USD 33.49 Billion | |

| USD 48.73 Billion | |

| % | |

|

世界のメタノール市場の区分、タイプ別(天然ガス、石炭、その他)、誘導体(ホルムアルデヒド、酢酸、MTBE、MMA、ガソリンブレンド、バイオディーゼル、DME、TAME、DMT、MTO / MTP、その他)、サブ誘導体(ガソリン添加剤、オレフィン、UF / PF樹脂、VAM、ポリアセタール、MDI、PTA、酢酸エステル、無水酢酸、燃料、その他)、エンドユーザー産業(建設、自動車、電気電子、医薬品、包装、塗料、コーティング、農業、その他)、原料(石炭、天然ガス、その他) - 2032年までの業界動向と予測

メタノール市場規模

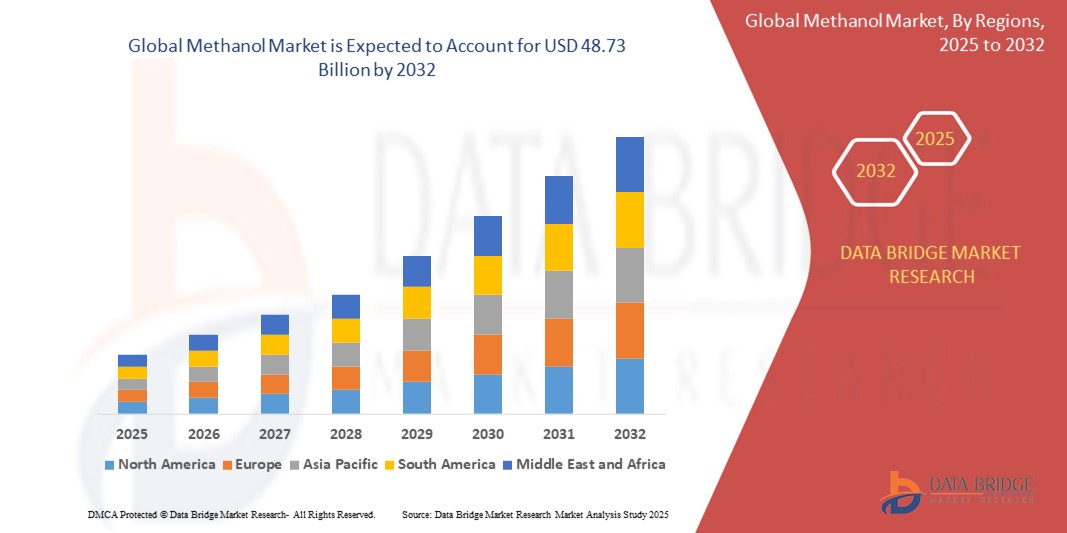

- メタノール市場規模は2024年に334.9億米ドルと評価され、予測期間中に4.8%のCAGRで成長し、2032年には487.3億米ドル に達すると予想されています。

- 市場の成長は、持続可能性のトレンドとエネルギー多様化の取り組みによって推進されている自動車、建設、化学などのさまざまな産業における代替燃料および原料としてのメタノールの需要の増加によって主に推進されています。

- さらに、ホルムアルデヒド系樹脂とメタノール・オレフィン(MTO)の生産量の増加は、特にアジア太平洋地域において、世界的な需要を押し上げています。これらの発展は、従来の用途と新興用途の両方でメタノールの導入を加速させ、業界の成長を大きく押し上げています。

メタノール市場分析

- 広く使用されている化学物質およびエネルギー源であるメタノールは、ホルムアルデヒド、酢酸、およびさまざまな石油化学誘導体の製造における基本的な構成要素として機能し、海洋および自動車部門の代替燃料としてますます使用されています。

- メタノールの需要増加は、主にエネルギー、自動車、建設、化学製造における用途に加え、メタノールからオレフィン(MTO)技術の採用増加と世界的なクリーン燃料イニシアチブによって推進されている。

- 北米は、豊富なシェールガス埋蔵量によってメタノール生産能力が大幅に向上した米国が牽引し、2025年には36.4%の最大の収益シェアでメタノール市場を支配し、燃料分野と非燃料分野の両方でメタノールの主要輸出国および消費国となっている。

- アジア太平洋地域は、急速な工業化、化学品製造の拡大、そして中国やインドなどの国におけるホルムアルデヒドやMTO用途を中心としたメタノール消費の急増に支えられ、予測期間中にメタノール市場で最も急速に成長する地域になると予想されています。

- ホルムアルデヒドセグメントは、世界中の建設、自動車、家具業界で使用される樹脂の生産における継続的な需要により、2025年には38.2%のシェアでメタノール応用市場をリードすると予想されています。

レポートの範囲とメタノール市場のセグメンテーション

|

属性 |

メタノールの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

メタノール市場の動向

「メタノール・オレフィン(MTO)技術の拡大とグリーンメタノールの導入」

- 世界のメタノール市場における主要かつ加速的なトレンドとして、特に中国におけるメタノール・オレフィン(MTO)技術の導入拡大が挙げられます。このトレンドは、オレフィン生産における原料の多様化と、従来の原油由来のナフサへの依存度低減の必要性の高まりによって推進されています。

- 例えば、2024年5月、中国の九泰エネルギーグループは、プラスチックや合成材料の重要な構成要素であるエチレンとプロピレンを生産するために石炭ベースのメタノールを原料として利用する、内モンゴルの年間180万トンのMTOプラントの立ち上げに成功したと発表した。

- 同時に、カーボンニュートラルに向けた世界的な取り組みは、バイオマス、グリーン水素、回収されたCO₂などの再生可能資源から生産されるグリーンメタノールの導入を促進しています。この変化は、IMOの脱炭素化目標を達成するために海運業界が低炭素燃料へと転換していることによって支えられています。

- 2024年4月、マールスクはグリーンメタノールを燃料とする世界初のデュアル燃料コンテナ船を受領し、欧州およびアジアのサプライヤーと提携して世界的なグリーンメタノールサプライチェーンを確立すると発表した。

- 三菱ガス化学は、2024年3月に日本で再生可能電力と回収したCO₂を使用したeメタノールの試験生産を開始した。これは、持続可能な生産経路に向けた業界全体の動きを反映している。

- これらの展開は、メタノール市場において循環型炭素ソリューションと代替原料への関心が高まっていることを浮き彫りにしています。産業界がより環境に優しい操業へと移行する中で、メタノールの適応性は、化学品、燃料、船舶輸送など、脱炭素化戦略の礎となる位置づけとなっています。

- 高度なMTOプロセスと持続可能なメタノールへの取り組みの統合は、メタノール市場の状況を根本的に変革しつつあります。OCI、Proman、Maternityといった企業は、低炭素メタノールプラントへの投資を進め、未来志向のクリーンケミカル経済をリードする立場を築いています。

メタノール市場の動向

ドライバ

「よりクリーンな燃料と石油化学原料の需要の高まり」

- クリーンエネルギーへの移行に対する世界的な関心の高まりと、より効率的な石油化学原料の必要性は、さまざまな業界でメタノールの需要を加速させる主な要因です。

- 例えば、OCI Globalは2024年4月、船舶および燃料混合セクターからの需要増加に対応するため、バイオメタノールとeメタノールを含む低炭素メタノール製品ラインの立ち上げを発表しました。この動きは、世界的な脱炭素化目標を支援し、産業界に化石燃料に代わる現実的な代替手段を提供します。

- 国際海事機関(IMO)は、2050年までに温室効果ガス排出量を50%削減することを目標とする規制を施行しており、メタノールは船舶燃料として注目を集めている。マールスクやプロマンなどの企業はメタノール燃料船に投資しており、クリーンなメタノール生産に対する上流の需要を促進している。

- さらに、メタノールはホルムアルデヒド、酢酸、オレフィン生産の主要原料としての役割を担っており、建設資材、塗料、接着剤、包装材への使用量の増加を支えています。この需要は、パンデミック後の産業復興と新興国におけるインフラ投資によってさらに高まっています。

- 天然ガス、石炭、再生可能資源など、様々な原料からメタノールを生産できる能力は、エネルギー産業と化学産業の両方にとって魅力的な、多用途で戦略的な化学物質です。この柔軟性は、サプライチェーンの安全性とコスト効率を求める市場にとって非常に重要です。

- さらに、石油化学メーカーが高付加価値オレフィンの代替生産方法を模索する中で、MTO(メタノール・オレフィン変換)技術の導入がアジア、特に中国で急速に拡大しています。この傾向はメタノール消費量を増加させるだけでなく、現代の化学生産におけるこの分子の戦略的重要性を支えています。

抑制/挑戦

「化石燃料由来メタノールの原料価格変動と環境問題」

- メタノール市場にとっての大きな課題は、天然ガスや石炭といった主要原料の価格変動であり、これは生産コストと利益率に直接影響を及ぼします。この変動は、メタノール生産が化石燃料に大きく依存している地域で特に顕著です。

- 例えば、2023年10月には、欧州における天然ガス価格の高騰により、BASFやOCIを含む複数のメタノール生産者が、持続不可能な操業コストを理由に、一時的に生産を削減または縮小しました。エネルギー市場におけるこのような予測不可能性は、メタノールの安定供給と投資計画に制約をもたらします。

- さらに、中国で広く普及している石炭由来のメタノール生産は、その高い炭素排出量から厳しい監視に直面しています。2024年3月、中国政府は石炭から化学品を製造するプロジェクトにおける排出量削減を義務付ける新たな環境ガイドラインを発行し、ヤンクアン・エナジーのような石炭由来のメタノール生産者に直接的な影響を与えています。

- メタノールの環境持続可能性も議論の的となっている。グリーンメタノールやブルーメタノールの普及が進む一方で、世界のメタノール生産の大部分は依然として化石燃料をベースとしており、規制当局や環境団体の間では「クリーン燃料」としての長期的な実現可能性について懸念が生じている。

- さらに、大規模なグリーンメタノールインフラの構築には依然として資本集約型であり、再生可能水素、二酸化炭素回収、そして流通システムへの多額の投資が必要となる。例えば、2024年4月、マースクは、グリーンメタノールの供給量が限られているため、サプライチェーンが急速に拡大しない限り、船隊全体の移行が遅れる可能性があると認めた。

- これらの制約を克服するには、政策支援、技術革新、エネルギー、化学、海事部門間の協力が必要となり、生産時の排出量を削減し、低炭素メタノールの信頼性が高く費用対効果の高い供給を確保する必要がある。

メタノール市場の展望

市場は、タイプ、誘導体、サブ誘導体、エンドユーザー産業、および原料に基づいて分割されています。

- タイプ別

メタノール市場は、種類別に天然ガス、石炭、その他に分類されます。天然ガス由来のメタノールは、そのコスト効率の高さと、北米、中東、アジアの一部といった主要生産地域での広範な入手性により、2025年には市場収益シェアで最大のシェアを占めると予想されます。天然ガス由来のメタノールは、石炭由来のメタノールに比べて二酸化炭素排出量が比較的少ないことから広く支持されており、クリーン燃料戦略や石油化学原料用途でその役割を担っています。

石炭セグメントは、石炭埋蔵量が豊富で、石炭からメタノールを製造する統合プロセスが確立されている中国などの地域で、大幅な成長が見込まれています。しかしながら、環境規制の強化は、このセグメントの長期的な見通しに影響を与え、よりクリーンな生産技術への投資を促す可能性があります。

• デリバティブ取引

誘導体に基づいて、メタノール市場はホルムアルデヒド、酢酸、MTBE、MMA、ガソリン混合、バイオディーゼル、DME、TAME、DMT、MTO/MTP、その他に分類されます。ホルムアルデヒド分野は、建設資材、接着剤、木材製品への幅広い用途により、2025年には最大の市場収益シェアを占めました。UFやPFなどの樹脂の製造におけるホルムアルデヒドの安定した需要は、その優位性を支えています。

MTO/MTP(メタノール・オレフィン/メタノール・プロピレン)セグメントは、原油価格の変動が激しい中で生産者がオレフィンの代替ルートを模索する中で、中国におけるMTOプラントの増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。このセグメントは、石油化学統合における役割において戦略的重要性を増しています。

• サブデリバティブによる

メタノール市場は、サブデリバティブに基づき、ガソリン添加剤、オレフィン、UF/PF樹脂、VAM、ポリアセタール、MDI、PTA、酢酸エステル、無水酢酸、燃料、その他に分類されます。UF/PF樹脂セグメントは、合板、パーティクルボード、ラミネート材への広範な用途により、2025年には最大の市場シェアを占めました。これらの樹脂は、特にアジア太平洋地域において、建設および家具セクターにおいて極めて重要な役割を果たしています。

オレフィン分野は、特にMTOプロセスによるプラスチック製造におけるエチレンとプロピレンの需要に牽引され、2032年まで急速な成長が見込まれています。オレフィン生産の原料としてのメタノールの柔軟性は、石油化学プロセスにおけるその価値を高めています。

• エンドユーザー業界別

メタノール市場は、エンドユーザー産業別に見ると、建設、自動車、電気・電子、医薬品、包装、塗料・コーティング、農業、その他に分類されます。2025年には、エンジニアリング木材や断熱材に使用されるメタノール由来のホルムアルデヒド樹脂の需要に支えられ、建設分野が最大の市場収益シェアを占めました。新興国における都市化とインフラ整備の進展も、この傾向をさらに強めています。

自動車部門は、特に炭素排出量を削減するために代替燃料を推進している地域で、燃料混合およびバイオディーゼル生産におけるメタノールの使用に牽引されて、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

• 原料別

原料に基づいて、メタノール市場は石炭、天然ガス、その他に分類されます。天然ガスは、そのクリーンな製造プロセスと先進国における高い入手性により、2025年には市場シェアの大部分を占めました。天然ガスは持続可能なメタノール合成において好ましい選択肢であり、ブルーメタノールやグリーンメタノールといった低炭素型メタノールの生産を支えています。

中国では、環境基準の厳格化により長期的な存続可能性に影響を及ぼす可能性があるものの、石炭セグメントは、現地のエネルギー政策との統合と豊富な埋蔵量により、引き続き重要な位置を占めています。

メタノール市場の地域分析

- 北米は、天然ガスベースのメタノール生産施設の強力な存在と、ホルムアルデヒド、酢酸、燃料混合アプリケーションにおけるメタノールの需要の増加により、2024年には36.4%の最大の収益シェアでメタノール市場を支配します。

- この地域の生産者は、効率的でクリーンなメタノール製造を支える低コストのシェールガスの豊富さから恩恵を受けており、北米は他の世界市場、特にヨーロッパとアジアへの主要な輸出国となっている。

- この優位性は、産業活動の活発化、バイオディーゼルやMTBEなどのメタノールベースの代替燃料への投資の増加、そしてサプライチェーンの回復力を強化し、国内外の需要の高まりに対応しようとする大手企業による戦略的拡大によってさらに支えられています。

米国メタノール市場の洞察

米国のメタノール市場は、豊富な低コストの天然ガス原料と大規模な生産施設の存在に支えられ、2025年には北米で最大の収益シェア(81%)を獲得しました。米国は、高度なインフラと有利な規制環境に支えられ、欧州とアジアへのメタノールの主要輸出国です。ホルムアルデヒドおよびMTBE製造におけるメタノール使用量の増加と、よりクリーンな代替燃料としてのメタノールへの関心の高まりが、需要を引き続き牽引しています。さらに、メタノールからガソリン(MTG)を製造する技術やメタノールベースの船舶燃料への投資は、米国メタノール市場の長期的な成長に貢献しています。

欧州メタノール市場の洞察

欧州のメタノール市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。これは主に、この地域における持続可能で低排出の燃料への移行によるものです。厳格な環境規制と、バイオディーゼルおよびホルムアルデヒド製造におけるメタノールの採用拡大が、主要な成長要因となっています。メタノール由来の酢酸およびオレフィンの需要は、この地域の化学および建設セクター全体で高まっています。さらに、欧州では脱炭素化目標の達成に向けたグリーンおよびバイオメタノールへの投資が増加しており、市場拡大をさらに後押ししています。

英国メタノール市場の洞察

英国のメタノール市場は、クリーン燃焼燃料と化学中間体の需要に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国の化学製造業の活況と炭素排出量削減への注力は、バイオディーゼル燃料の混合やその他の産業用途におけるメタノールの採用を促進しています。循環型化学とグリーンケミストリーへの投資の増加、そしてメタノールを水素キャリアや船舶燃料として利用する研究は、大きな成長機会を生み出すと期待されています。

ドイツのメタノール市場の洞察

ドイツのメタノール市場は、プラスチック、コーティング、自動車用途におけるメタノール誘導体の需要増加に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツは産業革新と持続可能性を重視しており、廃棄物メタノールやCO₂ベースのメタノールなど、再生可能メタノール生産の研究を推進しています。ドイツの強力な自動車および化学品製造基盤は、多用途の原料としてのメタノールの利用を支え続けています。

アジア太平洋地域のメタノール市場に関する洞察

アジア太平洋地域のメタノール市場は、特に中国、インド、東南アジアにおける産業需要の急増に牽引され、2025年には24%を超える最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域では、MTO/MTP技術によるオレフィン製造用のメタノール消費量の増加が大きな牽引役となっており、燃料混合やホルムアルデヒド製造における使用量の増加もその一因となっています。中国などの国には、石炭を原料とする主要なメタノール生産者と費用対効果の高い原料が存在するため、アジア太平洋地域はメタノールの生産と消費における世界的なハブとしての地位を確立しています。

日本メタノール市場インサイト

日本のメタノール市場は、電子機器、医薬品、自動車用途における需要の増加により、勢いを増しています。脱炭素化とクリーンエネルギーへの日本の取り組みは、グリーンメタノールと燃料電池技術への関心を高めています。日本の長期的な持続可能性目標を支えるため、水素キャリアや代替船舶燃料としてのメタノールの活用が積極的に検討されています。さらに、日本の高度な製造基盤は、高純度メタノール誘導体の需要を牽引しています。

中国メタノール市場の洞察

中国のメタノール市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国の巨大な石炭由来メタノール生産能力と、メタノールからオレフィン(MTO)への技術の広範な活用によるものです。中国は世界最大のメタノール生産国であり、その用途は建設、自動車、燃料、化学品など多岐にわたります。政府による代替クリーン燃料への注力と、メタノール駆動車両および船舶燃料の台頭が、市場の成長をさらに加速させています。堅調な国内生産と、下流用途の拡大が相まって、中国は世界のメタノール市場における優位な地位を確固たるものにしています。

メタノール市場シェア

メタノール業界は主に、次のような老舗企業によって牽引されています。

- メタネックスコーポレーション(カナダ)

- Proman Infrastructure Services Pvt. Ltd.(スイス)

- SABIC(サウジアラビア)

- ヤンクアン・エナジー・グループ・カンパニー・リミテッド(中国)

- ZPCIR(イラン)

- セラニーズコーポレーション(テキサス州)

- BASF SE(ドイツ)

- Petroliam Nasional Berhad (PETRONAS) (マレーシア)

- 三菱ガス化学株式会社(日本)

- 三井物産株式会社(日本)

- LyondellBasell Industries BV(米国)

- OCI(オランダ)

- メタフラックスグループ(ロシア)

- シプケム社(サウジアラビア)

世界のメタノール市場の最新動向

-

2025年3月、ドイツのスタートアップ企業がマンハイムに画期的な施設を開設しました。これは、廃水をクリーンなメタノールに変換する先駆的な取り組みです。この初めての施設では、地元の水処理施設から排出されるバイオガスとグリーン水素を混合してメタノールを生産します。ドイツ政府は、この取り組みが将来的にeメタノールの需要を牽引する可能性を認識し、220万米ドルの助成金を交付して支援しています。このプロジェクトは持続可能なイノベーションの好例であり、環境への影響を軽減しながら有望な代替燃料源を提供します。この進歩は、世界中の同様の施設の先例となり、よりクリーンで効率的なエネルギー環境を促進する可能性があります。

- 2024年11月、オーミウム・インターナショナルは、Spirare Energy、Breathe Applied Sciences、ジャワハルラール・ネルー先端科学研究センター(JNCASR)と共同で、インド初のCO₂からグリーンメタノールを製造する施設を開設しました。この施設では、オーミウムのPEM電解装置を用いてグリーン水素を生成し、シンガレニ火力発電所から回収されたCO₂と混合することで、持続可能なメタノールを生産します。この取り組みは、インドにおける脱炭素化とエネルギーの持続可能性に向けた重要な一歩であり、化石燃料への依存を減らし、グリーン水素技術を発展させるものです。

- 2024年11月、インド最大の電力会社NTPCは、ビンディヤチャル発電所に世界初のCO₂からメタノールへの転換プラントを開設しました。NTPC創立50周年を記念するこの節目は、炭素管理とグリーン燃料技術における大きな進歩を示すものです。このプラントは、産業プロセスから排出されるCO₂を回収し、NTPCが開発した特殊触媒を用いてメタノールに変換します。さらに、NTPCはレーに水素燃料バスを導入し、革新的なグリーン技術を導入することで、持続可能なエネルギーへの取り組みを強化しました。

- 2024年7月、中国はメタノール生産能力の拡大を継続し、複数の企業が国内および世界需要の増加に対応するため生産量を増加しました。中国は、化学原料とクリーン燃料の両方としての適応性を活かし、メタノール市場における主要なプレーヤーであり続けています。エネルギー消費政策や環境規制といった課題にもかかわらず、中国のメタノール生産能力は年間380万トン増加し、1億1,181万トンに達しました。この拡大は、低炭素エネルギーソリューションと産業用途を支援するという中国の広範な戦略に沿ったものです。

- 2024年1月、セラニーズ・コーポレーションは三井物産と提携し、テキサス州クリアレイクにあるフェアウェイ・メタノール工場において、二酸化炭素回収・利用事業を開始しました。この施設は年間18万トンのCO₂を回収し、13万トンのメタノールに変換します。これは、持続可能なメタノール生産に向けた大きな一歩となります。この取り組みは、産業排出量の削減と化学業界における低炭素代替技術の推進に向けた世界的な取り組みと合致しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。