世界のマイクロプロセッサおよびグラフィックス・プロセッシング・ユニット(GPU)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

93.30 Billion

USD

120.04 Billion

2024

2032

USD

93.30 Billion

USD

120.04 Billion

2024

2032

| 2025 –2032 | |

| USD 93.30 Billion | |

| USD 120.04 Billion | |

| % | |

|

世界のマイクロプロセッサおよびグラフィックス・プロセッシング・ユニット(GPU)市場のセグメンテーション、アーキテクチャ(x86、高度RISCマシン(ARM)、インターロック・パイプライン・ステージのないマイクロプロセッサ(MIPS)、電力、およびスケーラブル・プロセッサ・アーキテクチャ(SPARC))、GPUタイプ(ディスクリートおよび統合)、機能(リアルタイム・システムおよびスタンドアロン・システム)、導入(クラウドおよびオンプレミス)、アプリケーション(民生用電子機器、モバイル・デバイス、サーバーおよびデータセンター、自動車、銀行・金融サービスおよび保険(BFSI)、航空宇宙および防衛、ヘルスケア、産業およびその他のアプリケーション) - 2032年までの業界動向および予測

マイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) 市場規模

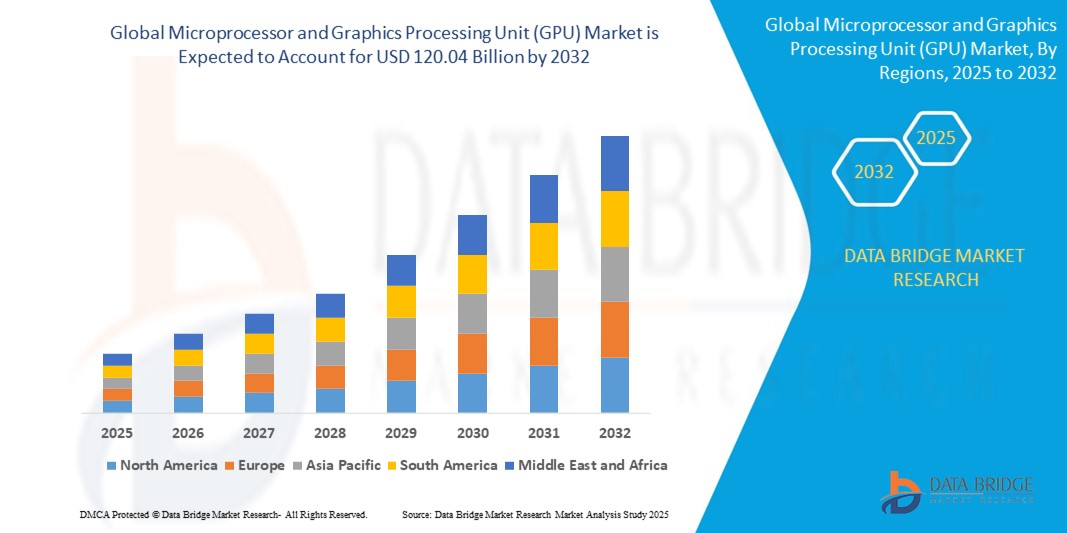

- 世界のマイクロプロセッサおよびグラフィックス処理装置(GPU)市場規模は、2024年に933億米ドルと評価され、予測期間中に3.20%のCAGRで成長し、2032年までに1200億4000万米ドルに達すると予想されています。

- この成長は、データセンターやクラウドコンピューティングの拡大、ゲーム技術の進歩、自律走行車や没入型技術の開発などの要因によって推進されている。

マイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) 市場分析

- マイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) は、マイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) を製造する個人事業主、組織、パートナーシップなどの事業体によるマイクロプロセッサおよび GPU の販売で構成されます。

- マイクロプロセッサは、論理回路、演算回路、制御回路を備えた小型の電子デバイスです。これらのデバイスにより、コンピュータの中央処理装置(CPU)は機能を実行できます。グラフィックス処理装置(GPU)は、ビデオ解釈やグラフィックス処理など、さまざまなアプリケーションで使用されます。

- 北米は、グラフィックス処理装置(GPU)技術の開発と採用における主要な勢力としての地位を確立しているため、マイクロプロセッサとグラフィックス処理装置(GPU)市場で26.5%のシェアを占めると予想されています。

- アジア太平洋地域は、高性能プロセッサとGPUの普及により、予測期間中にマイクロプロセッサおよびグラフィックス処理装置(GPU)市場で最も急速に成長する地域になると予想されています。

- 統合セグメントは、そのコスト効率と主流のコンピューティングデバイスでの広範な採用により、71.5%の市場シェアで市場を支配すると予想されています。

レポートの範囲とマイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) 市場のセグメンテーション

|

属性 |

マイクロプロセッサとグラフィックス プロセッシング ユニット (GPU) の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

マイクロプロセッサとグラフィックス・プロセッシング・ユニット(GPU)の市場動向

「AIによるGPUとマイクロプロセッサの需要増加」

- 医療、金融、自動車などの業界全体で、AIおよびMLモデルにおけるGPUとマイクロプロセッサの使用が増加しています。

- Nvidiaの2024年の収益成長は、主にデータセンターからのAI需要によるものと考えられる。

- AIワークロードの増加により、並列処理能力の必要性が高まっており、GPUはそれに最適化されている。

- GoogleやAmazonなどのテクノロジー大手は、AIモデルのトレーニングと推論を最適化するためにカスタムプロセッサに多額の投資を行っている。

- スタートアップ企業でさえAI中心のチップを優先し、競争環境を再構築している

マイクロプロセッサとグラフィックス・プロセッシング・ユニット(GPU)市場の動向

ドライバ

「クラウドインフラとデータセンターの拡張」

- クラウドハイパースケーラー(AWS、Microsoft Azure、Google Cloud)は、世界的な需要を満たすためにGPU/CPUインフラストラクチャを拡張しています。

- GPU-as-a-Service(GPUaaS)は、スケーラブルなAIおよびMLワークロードに不可欠であり、チャットボットから創薬まであらゆるものを推進しています。

- ビジネスリサーチカンパニーによると、GPUデータセンター市場はクラウド統合により急速に成長している。

- AmazonのTrainiumとInferentiaチップ、そしてMicrosoftのProject Maiaはパフォーマンスを最適化し、Nvidiaへの依存を減らしている。

- ビデオ分析やエッジAIなどのアプリケーションにおけるリアルタイム処理の需要の増加が成長を加速させている

機会

「ヘルスケアとライフサイエンスのアプリケーション」

- GPUは複雑な計算とAIアルゴリズムを加速することで、イメージング、ゲノミクス、創薬に変革をもたらしています。

- 医療機器や診断システムに搭載されたマイクロプロセッサは、より迅速かつ正確な健康評価を可能にしている。

- NVIDIA ClaraやIntel Healthなどの企業は、AIプロセッサを使用してヘルスケアに特化したプラットフォームを構築しています。

- COVID-19の流行中、GPUは計算ウイルス学でウイルスの構造を分析し、ワクチン研究を加速するために使用されました。

- AIを活用した診断と予測分析への投資は、特に高齢化社会と遠隔医療において増加している。

抑制/挑戦

「半導体サプライチェーンの不安定性」

- 2020年以降の世界的な半導体不足は、自動車から家電製品まで、あらゆる業界の生産に混乱をもたらした。

- 米中間の緊張は、特に高度なAIプロセッサなどの半導体輸出に影響を与えている。

- 少数のファウンドリ(TSMC、サムスン)への依存度が高いことが中心的なリスクとなり、生産能力拡大の遅れがボトルネックを長期化させる。

- EUの半導体主権計画は、実際の製造能力と切り離されているとして批判されている。

- 企業は現在、調達先を多様化し、国内の製造工場への投資を増やしている。

マイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) 市場の範囲

市場は、アーキテクチャ、GPU タイプ、機能、展開、およびアプリケーションに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

建築別 |

|

|

GPUタイプ別 |

|

|

機能別 |

|

|

展開別 |

|

|

アプリケーション別 |

|

2025年には、統合型がGPUタイプセグメントで最大のシェアを獲得し、市場を支配すると予測されています。

統合型グラフィックスは、そのコスト効率の高さと主流のコンピューティングデバイスへの広範な導入により、2025年にはマイクロプロセッサおよびグラフィックス・プロセッシング・ユニット(GPU)市場において71.5%という最大のシェアを占める と予想されています。プロセッサチップに直接組み込まれた統合型グラフィックスは、消費電力の低減、発熱量の低減、バッテリー駆動時間の延長などの利点があり、特にノートパソコンや小型フォームファクタのシステムに適しています。

モバイルデバイスは、予測期間中にアプリケーション市場で最大のシェアを占めると予想されます。

2025年には、5GおよびAI搭載モバイルデバイスの需要増加、そしてモバイルゲームアプリケーションの高度化により、ハイブリッド顕微鏡セグメントが35.5%という最大の市場シェアを獲得し、市場を席巻すると予想されています。このセグメントの優位性は、スマートフォン技術の継続的な進歩と、主要メーカーによる5Gスマートフォンの需要の高まりによってさらに強化されます。

マイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) 市場の地域分析

「北米はマイクロプロセッサとグラフィックス・プロセッシング・ユニット(GPU)市場で最大のシェアを占めている」

- 北米は、技術の進歩と高性能コンピューティングソリューションへの高い需要に牽引され、世界のマイクロプロセッサおよびGPU市場を26.5%でリードしています。

- インテル、AMD、NVIDIA、クアルコムなどの業界大手の本拠地である北米は、半導体技術の革新と生産の中心地です。

- 米国とカナダにおけるAI、クラウドコンピューティング、データセンターの拡張の導入の増加は、高度なマイクロプロセッサとGPUの需要に大きく貢献しています。

- この地域の自動車および産業分野での強い存在感により、高性能プロセッサとGPUの需要がさらに高まっています。

- AI、ゲーム、データセンターアプリケーションの持続的な成長が市場を牽引し、北米の優位性が続くと予想されます。

「アジア太平洋地域は、マイクロプロセッサおよびグラフィックス・プロセッシング・ユニット(GPU)市場において最高のCAGRを記録すると予測されています」

- アジア太平洋地域ではマイクロプロセッサとGPU市場が著しい成長を遂げている

- 中国、日本、韓国、台湾などの国は半導体製造の主要プレーヤーであり、この地域の市場拡大に貢献している。

- スマートフォン、タブレット、その他の接続デバイスの普及により、高性能プロセッサとGPUの需要が高まっています。

- アジア太平洋地域におけるIoT、AI、クラウドコンピューティングアプリケーションの普及により、高度なマイクロプロセッサとGPUの必要性がさらに高まっています。

- アジア太平洋地域のデジタルインフラの成長と技術の進歩は、将来の市場成長の重要な地域としての地位を確立しています。

マイクロプロセッサとグラフィックス プロセッシング ユニット (GPU) の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ブロードコム(米国)

- ルネサス エレクトロニクス株式会社(日本)

- クアルコムテクノロジーズ社(米国)

- NXPセミコンダクターズ(オランダ)

- サムスン(韓国)

- NVIDIAコーポレーション(米国)

- Digi-Key Electronics(米国)

- インテルコーポレーション(米国)

- IBM(米国)

- アドバンスト・マイクロ・デバイセズ社(米国)

- SAPPHIRE Technology Limited(中国)

- ZOTAC(香港)

- VIA TECHNOLOGIES, INC.(台湾)

- イマジネーションテクノロジーズ(英国)

- ASUSTeK Computer Inc.(台湾)

- EVGAコーポレーション(米国)

- アーム・リミテッド(英国)

- シリコン・インテグレーテッド・システムズ・コーポレーション(台湾)

- 環境システム研究所(Esri)(米国)

- ヘキサゴン(スウェーデン)

世界のマイクロプロセッサおよびグラフィックス プロセッシング ユニット (GPU) 市場の最新動向

- 2024年3月、Amazon Web ServicesとNVIDIAは、Gen AIイノベーションを推進するための協業を拡大することを発表しました。Blackwellは、顧客が新たな生成型AI機能を活用できるよう、NVIDIA GB200 Grace BlackwellスーパーチップとB100 TensorコアGPUを提供する予定です。これにより、両社間の長年にわたる戦略的協業が拡大し、最も安全で高度なインフラストラクチャ、ソフトウェア、サービスの提供が可能になります。

- AMDは2023年10月、ノートPC向けに開発された最速GPUであるフラッグシップノートPC向けグラフィックプロセッサ「AMD Radeon RX 7900M」を発表しました。AMDのRDNA 3アーキテクチャをベースにしたこの高性能グラフィックカードは、モバイルデバイスで優れたゲームプレイとコンテンツ制作能力を提供し、一部のゲームではQHD解像度において競合製品と比較して平均7%の性能向上を実現しています。

- 2021年5月、NVIDIAはレイトレーシング機能を搭載した最もコスト効率の高いデスクトップGPU、GeForce RTX 3060を発表しました。同社の最後のGeForce GTXシリーズカードであるGeForce GTX 1060と比較して、レイトレーシング性能は10倍、ラスター性能は2倍に向上しています。さらに、高忠実度のグラフィックス、高速フレームレート、そしてNVIDIA ReflexやNVIDIA DLSSといった画期的な機能により、前世代のプレイヤーにとって大幅なアップグレードとなります。

- 2020年4月、インテルは第10世代Core Hシリーズモバイルプロセッサーの発売を発表しました。この新しいCPUは、最大5.3GHzのターボブーストで動作し、8コア16スレッドを備えています。没入感のあるゲーム体験、優れた応答性、そしてインテリジェントなパフォーマンスチューニングを実現するため、これらのCPUはインテルのTurbo Boost Maxテクノロジー3.0、Adaptixダイナミックチューニングテクノロジー、統合Wi-Fi AX201、そしてThunderbolt 3およびインテルOptaneメモリーとの互換性も備えています。

- 2020年3月、マーベルとサムスン(韓国)は、無線アクセスネットワーク(RAN)全体のインフラ革新を促進するための提携を発表しました。両社は、OCTEONプロセッサとOCTEON Fusionプロセッサを活用し、MIMO(Multiple Input and Multiple Output)システムの導入を支援する高度なビームフォーミングアルゴリズムを推進するとともに、最先端の無線ユニットアーキテクチャの構築に注力しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。