世界の軍用ドローン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

15.59 Billion

USD

45.41 Billion

2024

2032

USD

15.59 Billion

USD

45.41 Billion

2024

2032

| 2025 –2032 | |

| USD 15.59 Billion | |

| USD 45.41 Billion | |

| % | |

|

世界の軍用ドローン市場のセグメンテーション、プラットフォーム別(戦略、戦術、小型)、速度別(亜音速および超音速)、サービスタイプ別(固定翼、回転翼、ハイブリッド/移行型)、推進タイプ別(ハイブリッド燃料電池、バッテリー駆動、その他)、発射モード別(カタパルトランチャー、自動離着陸、手発射、垂直離陸)、航続距離別(見通し外(BLOS)、拡張目視範囲(EVLOS)、目視範囲(VLOS)、用途別(偵察、監視、目標捕捉(ISRT)、情報収集、戦闘作戦、輸送、無人戦闘航空機(UCAV)、戦闘被害管理)、運用モード別(遠隔操縦、任意操縦、完全自律)飛行時間別(6時間超、2~6時間、1~2時間未満)時間)、MTOW(150キログラム以上、25〜150キログラム、25キログラム未満) - 2032年までの業界動向と予測

軍用ドローン市場規模

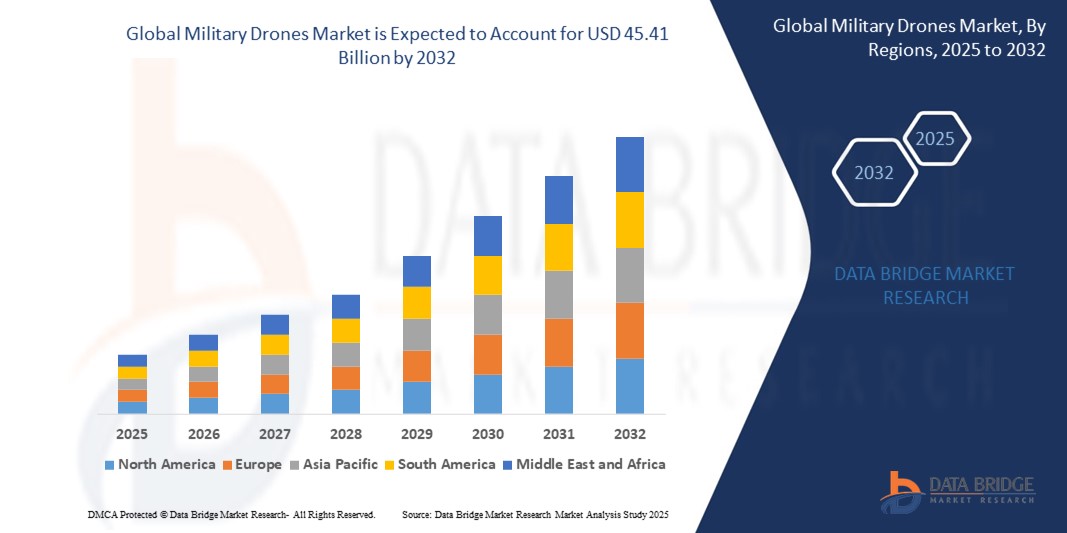

- 世界の軍用ドローン市場規模は2024年に155億9000万米ドルと評価され、予測期間中に14.3%のCAGRで成長し、2032年には454億1000万米ドルに達すると予想されています。

- 市場の成長は、主に国防費の増加と、人工知能、自律航法、データリンクシステムといったドローン技術の急速な進歩によって推進されています。これらの革新により、軍用ドローンは、多様な戦闘シナリオにおいて、より効率的かつ正確に、より広範な戦略、戦術、偵察任務を遂行することが可能になっています。

- さらに、地政学的緊張の高まり、国境を越えた紛争、そしてリアルタイムの情報収集・監視・偵察(ISR)に対する需要の高まりにより、防衛軍による無人航空機(UAV)の導入が世界的に加速しています。ドローンをマルチドメイン作戦に統合することで、先進国と新興国の両方で無人航空システムの開発と配備が大きく促進されています。

軍用ドローン市場分析

- 軍用ドローンは、軍隊が監視、目標捕捉、情報収集、戦闘作戦、兵站支援などの任務に使用する無人航空機(UAV)です。これらのシステムは、航続距離、サイズ、航続距離、能力がそれぞれ異なり、自律型または遠隔操縦型の任務のためにセンサー、カメラ、弾薬、通信システムを搭載していることが多いです。

- 軍用ドローンの需要急増は、人的リスクの低減、作戦精度の向上、そして平時と紛争時の両方におけるリアルタイムの意思決定支援といった効果によって牽引されています。ドローン群技術、ステルス無人機、そして実戦で実証されたプラットフォームへの投資増加も、この市場の拡大に寄与しています。

- 北米は、堅調な国防予算、高度な技術インフラ、監視、国境警備、戦闘任務のための無人機の配備の増加により、2024年には40.5%のシェアで軍用ドローン市場を支配した。

- アジア太平洋地域は、防衛費の増加、領土紛争の激化、中国、インド、日本、韓国などの国々での無人システムの導入増加により、予測期間中に軍用ドローン市場で最も急速に成長する地域になると予想されています。

- 亜音速機セグメントは、長時間飛行、燃費効率、安定した航行が重要となる情報収集・監視・偵察(ISR)活動で広く利用されているため、2024年には63.3%の市場シェアを獲得し、市場を席巻しました。これらのドローンは、広大な地域における継続的な監視任務に適しており、静粛性、開発コストの低さ、既存の防衛インフラとの互換性が評価され、世界中の軍隊で好まれる選択肢となっています。

レポートの範囲と軍用ドローン市場のセグメンテーション

|

属性 |

軍用ドローンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

軍用ドローン市場の動向

「先進航空電子工学技術の採用拡大」

- 軍用ドローン市場は、防衛機関が現代の戦争のニーズを満たすために、高度な航空電子機器、AI駆動の飛行制御、マルチスペクトルセンサー、暗号化通信などによりドローンの能力を強化する中で、大きな技術的変化を目の当たりにしている。

- 例えば、ノースロップ・グラマンのRQ-4グローバルホークとジェネラル・アトミックスのMQ-9リーパーは、最先端の航空電子工学システムを搭載しており、リアルタイム監視、自律航法、高リスク作戦中の指揮センターとの統合データ共有などを提供している。

- 防衛軍は、GPSが利用できない、あるいは紛争のある環境での任務の成功を確実にするために、自律飛行能力と電子戦耐性を備えたドローンをますます配備している。

- 小型戦術UAVは、高度な安定化、熱画像、AIベースの物体認識機能を備え、歩兵レベルの部隊が局所的な偵察や脅威の検出を行えるようになり、注目を集めている。

- エルビット・システムズ、タレス・グループ、トルコ航空宇宙産業などの企業は、次世代のターゲティング、レーダー偏向、適応飛行システムを備えた無人航空機プラットフォームのアップグレードに多額の投資を行っており、増大する世界的な防衛需要に対応している。

- 有人無人チーム、電子対抗手段の統合、次世代の自律性の採用により、高度な航空電子機器が現代のUAVの設計と展開戦略の中心となっている。

軍用ドローン市場の動向

ドライバ

「情報収集・監視・偵察(ISR)の需要の高まり」

- 地政学的緊張の高まり、非対称戦争、国境警備への懸念から、ISRはドローン作戦において最も戦略的な用途となり、軍隊は24時間365日の追跡と偵察が可能なプラットフォームを採用するようになった。

- 例えば、ジェネラル・アトミックス社のMQ-1プレデターとMQ-9リーパー、そしてイスラエル航空宇宙産業社のヘロンTPは、米国空軍、インド軍、イスラエル国防軍(IDF)によって、高高度、長時間滞空ISRミッションに広く使用されている。

- これらのドローンは、持続的な空中監視、リアルタイム画像、精密な標的捕捉能力を提供し、防衛軍が有人偵察機への依存を減らしながらより迅速な戦略的決定を下すことを可能にする。

- AI強化ISRシステムは、BAE SystemsのPHASA-35やLeonardoのFalco EVOなどのプラットフォームで利用可能であり、動的な戦場環境全体でより高速な情報処理、オブジェクト分類、予測的な脅威監視を可能にします。

- 多くの国が、インドの「プロジェクト・チーター」や欧州の「MALE RPAS(ユーロドローン)」構想など、ドローンをベースとしたISRシステムを近代化プログラムに優先的に導入し、軍用UAV技術の継続的な革新を推進しています。ISRドローンは現在、海上監視にも活用されつつあり、ボーイングMQ-25スティングレイなどのプラットフォームが米海軍の海上作戦を支援する予定です。

抑制/挑戦

「衛星接続への依存」

- 軍用ドローンの運用上の有効性、特に目視外(BVLOS)、戦略偵察、攻撃ミッションは、運用上およびセキュリティ上の脆弱性をもたらす信頼性の高い衛星通信システムに大きく依存している。

- 例えば、ノースロップ・グラマン社のRQ-4グローバルホークやゼネラル・アトミックス社のMQ-9リーパーを使用している部隊は、特に敵対勢力が高度な電子戦(EW)システムを展開している紛争地帯において、一時的な衛星通信の故障や妨害による任務の中断を報告している。

- リアルタイムHDビデオストリーミング、テレメトリ、ISRセンサーフュージョンなどの高帯域幅アプリケーションでは、安定した衛星リンクが必要となり、特に遠隔地や未開発地域では、導入の複雑さとコストが増加します。

- Viasat、Inmarsat、Iridium Communicationsなどの主要な衛星サービスプロバイダーは、ドローン運用の維持に重要な役割を果たしていますが、サードパーティのインフラストラクチャに依存しているため、これらのシステムは外部の脅威やサービス停止の影響を受けやすくなります。

- メーカーは、遅延を減らし、信号干渉に対抗するために、LEO衛星ネットワーク(例:SpaceXのStarlink Military)やマルチバンドフェイルオーバーなどのハイブリッド通信システムを検討しているが、これらのソリューションはまだ運用テスト中である。

軍用ドローン市場の展望

市場は、プラットフォーム、速度、サービスタイプ、推進タイプ、発射モード、範囲、用途、動作モード、耐久性、および MTOW に基づいてセグメント化されています。

- プラットフォーム別

プラットフォームに基づいて、軍用ドローン市場は戦略型、戦術型、小型の3つに分類されます。戦略型セグメントは2024年に最大の収益シェアを占め、地政学的ホットスポットにおける長距離ミッションや高高度監視において重要な役割を果たしています。戦略型ドローンは、センサー、レーダー、通信機器などの高度なペイロードを搭載し、情報収集や脅威監視のための長期運用を支援する能力が高く評価されています。世界各国政府は、優れた耐久性と高い運用限界から、国境監視、早期警戒システム、そしてディープストライク能力においてこれらのドローンを優先的に採用しています。

小型ドローン分野は、市街戦や局所的な戦場情報収集ミッションへの急速な導入を背景に、2025年から2032年にかけて最も急速な成長を遂げると予測されています。その携帯性、コスト効率、そして導入の容易さは、戦術部隊や特殊部隊にとって理想的な選択肢です。小型ドローンへのAIベースの物体検知、群集協調、ステルス技術の統合が進むにつれ、複雑な地形におけるリアルタイム偵察や標的型ミッションへの適合性が向上しています。

- スピード別

速度に基づいて、市場は亜音速ドローンと超音速ドローンに分類されます。亜音速ドローンは2024年に63.3%という大きなシェアで市場を席巻しました。これは、長時間飛行、燃費効率、そして安定した航行が不可欠な情報収集・監視・偵察(ISR)活動における広範な利用が牽引役となっています。これらのドローンは広大な地域における継続的な監視任務に適しており、静粛性、開発コストの低さ、そして既存の防衛インフラとの互換性が評価され、世界中の軍隊で好まれる選択肢となっています。

超音速ドローンは、敵の高度な防衛システムを突破できる高速次世代戦闘ドローンへの投資増加により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。囮配備、電子戦、迅速な攻撃実施といった分野におけるドローンの活用は、動的な紛争地域における迅速な対応能力を重視した防衛近代化プログラムによって拡大しています。

- サービスタイプ別

サービスタイプに基づいて、市場は固定翼型、回転翼型、ハイブリッド/トランジショナル型に分類されます。固定翼型は2024年に最大の市場シェアを獲得しました。これは主に、その空力効率と長い飛行時間によるもので、長距離監視や戦闘作戦に最適な構成となっています。これらのプラットフォームは、高高度でのカバー範囲とペイロードの柔軟性が求められるミッションにおいて、防衛機関に好まれています。

ハイブリッド/トランジショナルセグメントは、垂直離陸能力と固定翼設計の航続距離の延長を兼ね備えた多用途UAVの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。これらのドローンは、滑走路インフラが限られている地域や、迅速な展開と長時間飛行を必要とするミッションにおいて特に有用です。

- 推進タイプ別

推進方式に基づいて、軍用ドローン市場はハイブリッド燃料電池、バッテリー駆動、その他に分類されます。2024年には、リチウムイオン電池と固体電池の技術進歩により、ミッション時間の延長とUAV設計の軽量化が実現し、バッテリー駆動セグメントが市場を牽引しました。バッテリー駆動システムは、音響特性が低く、発熱量が少ないため、隠密作戦を支援する戦術ドローンに好まれています。

ハイブリッド燃料電池セグメントは、エネルギー密度と燃料補給時間の短縮を両立させ、長時間飛行が求められるミッションに最適なことから、2032年まで最も高い成長率を示すと予想されています。防衛分野では、ミッション範囲の拡大とロジスティクス支援の削減、そして環境負荷の低減を両立させるため、ハイブリッド燃料電池ドローンへの関心が高まっています。

- 起動モード別

発射モードに基づいて、市場はカタパルトランチャー、自動離着陸(ATOL)、手投げ発射、垂直離陸に分類されます。自動離着陸(ATOL)セグメントは、その操作精度と熟練パイロットの操作の必要性の低減により、遠隔地や過酷な環境における展開の信頼性を高め、2024年に最大の市場シェアを獲得しました。これらのシステムは、一貫した自律制御が求められる戦略ドローンや固定翼ドローンに広く利用されています。

垂直離陸は、都市監視、海洋作戦、そして制限地形における回転翼ドローンやハイブリッドドローンの導入増加に伴って、2025年から2032年にかけて最も急速に成長すると予測されています。従来のインフラを必要とせずに離陸・回収できるこれらのドローンの能力は、現代の軍事物流や即応任務にとって不可欠です。

- 範囲別

航続距離に基づき、市場は見通し外(BLOS)、拡張視程(EVLOS)、および視程外(VLOS)に分類されます。BLOSセグメントは、国境を越えた戦略的作戦や敵地奥深くへの侵入における必要性を背景に、2024年には最大のシェアを占めました。これらのドローンは、衛星通信システムを介して継続的な情報収集と支援を行うために不可欠であり、世界的な防衛作戦の中心となっています。

EVLOSセグメントは、戦術ドローンや小型ドローンにおけるリアルタイムテレメトリ、AIを活用した分析、暗号化データ中継の統合拡大に支えられ、最も高いCAGRで成長すると予測されています。EVLOS機能は、短距離作戦と深層監視の間のギャップを埋め、戦場情報収集に柔軟性をもたらします。

- アプリケーション別

用途別に見ると、市場は偵察・監視・目標捕捉(ISRT)、情報収集、戦闘作戦、輸送・運搬、無人戦闘航空機(UCAV)、戦闘被害管理に分類されます。2024年には、軍が24時間体制の情報収集と脅威検知のためにドローンへの依存度を高めていることから、ISRTセグメントが市場を席巻しました。ドローンは、敵の動きを監視し、標的データの提供、そして精密攻撃を支援する上で重要な資産です。

UCAVセグメントは、パイロットのリスクを低減する無人攻撃能力への需要の高まりを背景に、予測期間中に最も急速な成長を遂げると予測されています。自律型兵器システム、ステルス技術、多用途ペイロードの進歩により、UCAVは現代の航空戦の教義において中心的な位置を占めるようになっています。

- 動作モード別

運用モードに基づいて、市場は遠隔操縦型、任意操縦型、完全自律型の3つに分類されます。遠隔操縦型セグメントは、リアルタイムの人間による意思決定が不可欠な戦闘任務と監視任務の両方で広く採用されたことで、2024年には市場を牽引しました。軍事関係者は、実績のある信頼性と戦術的適応性から、これらのシステムを高く評価しています。

完全自律型セグメントは、AI、オンボードコンピューティング、センサーフュージョンの急速な発展に牽引され、2032年まで最も速いペースで成長すると予想されています。これらのシステムは、国境警備、ISR(情報監視)、自動照準など、人的介入なしに継続的な運用が求められる任務に導入されています。

- 忍耐力によって

飛行時間に基づいて、市場は6時間超、2~6時間、1~2時間未満の3つに分類されます。6時間超のセグメントは、長期任務向けの戦略ドローンの導入増加に支えられ、2024年には最大の市場シェアを獲得しました。これらの長時間飛行可能な無人航空機は、持続的な監視、電子戦、そして広範囲にわたる作戦地域における安全な通信中継に不可欠です。

1~2時間未満の飛行時間セグメントは、特に短期偵察や市街地戦闘支援に使用される軽量戦術ドローンの需要に牽引され、最も急速に成長すると予想されています。これらのドローンは、迅速な展開、容易な操作性、そして時間的制約のある戦場情報収集への適性を備えています。

- MTOWによる

市場は、最大離陸重量(MTOW)に基づいて、150キログラム超、25~150キログラム、25キログラム未満の3つに分類されます。2024年には150キログラム超のセグメントが市場を牽引し、高度なISRシステム、大型兵器、マルチセンサーペイロードを搭載可能な大型ドローンが市場を牽引しました。これらのプラットフォームは、戦略ミッションや長距離作戦で広く活用されています。

25キログラム未満のセグメントは、近距離戦闘、特殊作戦、国境警備におけるマイクロドローンおよびミニドローンの導入増加に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。これらのドローンは軽量であるため、手持ちでの発射と迅速な機動性が可能で、機敏かつリアルタイムな軍事用途に最適です。

軍用ドローン市場の地域分析

- 北米は、堅調な国防予算、高度な技術インフラ、監視、国境警備、戦闘任務のための無人機の配備増加により、2024年には40.5%という最大の収益シェアで軍用ドローン市場を支配した。

- この地域は、強力な防衛産業基盤と、自律システム、AI統合、高耐久性ドローンに重点を置いた政府主導の近代化プログラムの恩恵を受けている。

- 情報収集、監視、偵察(ISR)能力への重点の高まりとUAV技術の急速な革新により、世界の軍事ドローン分野で北米のリーダーシップは強化され続けている。

米軍用ドローン市場の洞察

米国の軍用ドローン市場は、国防総省による多額の投資と、全軍種におけるドローン統合に向けた包括的なロードマップの策定を背景に、2024年には北米で最大の収益シェアを占めました。米国は、群集型ドローン、忠実な僚機コンセプト、精密攻撃任務のための無人戦闘航空機(UCAV)といった先進的な能力の開発に積極的に取り組んでいます。米国は防空インフラの近代化に継続的に注力しており、自律システムとリアルタイムISR(情報監視システム)への注力も強化しています。これにより、世界の軍用ドローン市場における米国の優位性は強化されています。

欧州軍用ドローン市場に関する洞察

ヨーロッパでは、地政学的不安定性の高まり、国境を越えた脅威、そしてNATO加盟国における戦術的・戦略的な無人航空機(UAV)の需要増加を背景に、予測期間中に軍用ドローン市場が大幅に成長すると予想されています。欧州各国政府は、自国製のドローン開発、合弁事業、そしてユーロドローン・プログラムのような国際協力への防衛予算配分をますます強化しています。ISR(情報監視・偵察)および監視アプリケーションは、軍事作戦全体、特に国境警備や平和維持活動において最優先事項であり続けています。マルチドメイン作戦や国防近代化計画へのドローンの統合は、欧州市場を牽引する重要な要因となっています。

英国軍用ドローン市場の洞察

英国の軍用ドローン市場は、予測期間中、健全な年平均成長率(CAGR)で拡大すると予想されています。これは、国防省による次世代UAVシステムへの戦略的投資と、将来型戦闘航空システム(FCAS)へのドローンの統合に牽引されています。英国は、忠実な僚機ドローンの開発と、海上監視、戦場偵察、自律型航空支援任務へのUAVの配備に注力しています。これらの取り組みは、現代戦におけるイノベーション、相互運用性、そして迅速な対応能力を重視する、英国のより広範な国防改革目標と合致しています。

ドイツ軍用ドローン市場の洞察

ドイツ政府は引き続き防衛イノベーションと欧州連合(EU)域内における多国間協力を重視しており、同国の軍用ドローン市場は着実に成長すると見込まれています。ドイツは、非欧州プラットフォームへの依存度を低減することを目指すユーロドローンなどの共同防衛プロジェクトにおいて重要な役割を果たしています。ドイツ連邦軍は、ISR(情報監視)、監視、状況認識活動のための防衛体制に、戦術ドローンとMALEクラスのドローンを組み込んでいます。セキュリティ上の課題の進化とドローン調達への継続的な投資は、予測期間全体を通じて市場拡大を支えると予測されます。

アジア太平洋地域の軍用ドローン市場に関する洞察

アジア太平洋地域は、2025年から2032年にかけて、国防費の増加、領土紛争の激化、そして中国、インド、日本、韓国などの国々における無人システムの導入拡大を背景に、最も高いCAGRで成長すると予測されています。この地域では防衛力の急速な軍事化と近代化が進んでおり、ドローンは国境監視、反乱鎮圧、海上作戦において中心的な役割を果たしています。地方自治体は、国産ドローン製造能力、自律航行、高耐久性UAVに多額の投資を行っています。政府支援によるイノベーションプログラム、技術自立への取り組み、そして戦略的パートナーシップは、世界の軍事ドローン市場におけるアジア太平洋地域の地位をさらに強化しています。

中国軍用ドローン市場の洞察

中国は、積極的な軍事近代化計画、ドローンの大量生産、そしてISR(情報監視・偵察)および戦闘ドローンへの戦略的注力に支えられ、2024年にはアジア太平洋地域の軍用ドローン市場で最大の収益シェアを獲得しました。中国軍は、国境警備の拡大、海軍偵察、そして様々な地形における攻撃能力向上にドローンを活用しています。防衛製造における自立を促進する政府の取り組みと軍用無人機の世界的な輸出は、この分野における中国の影響力をさらに高めています。AIベースの群集技術とステルスドローンシステムの急速な発展は、中国が軍用ドローンのイノベーションにおいて主導的な地位を確立しようとする意欲を浮き彫りにしています。

日本における軍用ドローン市場の洞察

日本の軍用ドローン市場は、地域的な安全保障上の緊張と人口動態の制約に対応するための防衛力強化に重点を置く日本の影響で、勢いを増しています。限られた防衛人員を抱える日本は、広大な領海におけるISR(情報監視・監視)任務や海上哨戒において、無人システムへの依存度を高めています。日本政府は、国内におけるUAV技術の開発を支援し、AI、5G、自律機能の統合によるドローンの機能性向上を模索しています。日本の自衛重視の戦略と技術革新が相まって、軍用ドローン市場の成長を大きく牽引すると期待されています。

軍用ドローンの市場シェア

軍用ドローン 業界は、主に以下のような大手企業によって牽引されています。

- サフラングループ(フランス)

- ゼネラル・アトミックス(米国)

- IAI(イスラエル)

- ロッキード・マーティン社(米国)

- エアロバイロンメント社(米国)

- テキストロン社(米国)

- テレダインFLIR LLC(米国)

- ノースロップ・グラマン(米国)

- BAEシステムズ(英国)

- 航空学(イスラエル)

- ボーイング(米国)

- タレス(フランス)

- レオナルドSpA(イタリア)

- エルビットシステムズ社(イスラエル)

- サーブ(スウェーデン)

世界の軍用ドローン市場の最新動向

- タレスグループは2024年6月、ロボット技術を無人航空機および地上車両に統合することで、協調戦闘を強化することを目的とした最先端ソリューション「OpenDRobotics」を発表しました。人工知能(AI)を活用することで、このプラットフォームは人間参加型のミッション能力を実現し、軍用ドローンの自律性を高めながら、オペレーターの作業負荷を最小限に抑えます。このイノベーションは、AI駆動型の相互運用可能なドローンシステムの導入を加速させ、世界中の防衛軍におけるより自律的で効率的な戦闘作戦への移行を強化することで、軍用ドローン市場に大きな影響を与えると期待されています。

- 2023年3月、ノースロップ・グラマン社はシールドAIと共同で、米陸軍の将来戦術無人航空機システム(FTUAS)コンペティション「インクリメント2」に選出されました。この機会により、同社はRQ-7Bシャドウ戦術UASの代替候補として位置付けられ、無人航空システムにおける同社の最先端技術と専門知識を示すことになります。

- 2023年2月、ボーイングはMQ-28無人機が米空軍の兵器庫に貴重な追加装備となる可能性があると発表しました。これは、航空宇宙大手である同社にとって大きな前進となります。この開発は、防衛分野における新たな成長と協力の道を開くものであり、ボーイングのイノベーションへのコミットメントと、進化する軍事要件への適応能力を示すものです。

- 2022年3月、自律型協働プラットフォーム(ACP)であるGambitが、市場投入までの時間を短縮し、調達コストを削減するためにデジタルエンジニアリングによって設計されました。このジェット推進プラットフォームは制空権確保を目的として構築され、人工知能と自律システムの進歩を活用し、将来の防衛能力に革命をもたらすことを目指しています。

- 2021年12月、短距離離着陸(STOL)機能を備えた無人航空機(UAV)「モハベ」が発表されました。MQ-9リーパーとMQ-1Cグレイ・イーグル・エクステンデッド・レンジの航空電子機器と飛行制御システムをベースに、グレイ・イーグルの機体、高揚力装置を備えた大型の主翼、ロールス・ロイス製の450馬力ターボプロップエンジンを搭載しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。