世界の軍事レーダー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.42 Billion

USD

24.71 Billion

2024

2032

USD

13.42 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 24.71 Billion | |

| % | |

|

世界の軍事レーダー市場:レーダー(地上、海軍、空中、宇宙)、コンポーネント(アンテナ、送信機、デュプレクサ、受信機など)、アプリケーション(防空・ミサイル防衛、情報収集、監視・偵察、航法・兵器誘導、宇宙状況認識など)によるセグメンテーション - 2032年までの業界動向と予測

軍用レーダー市場規模

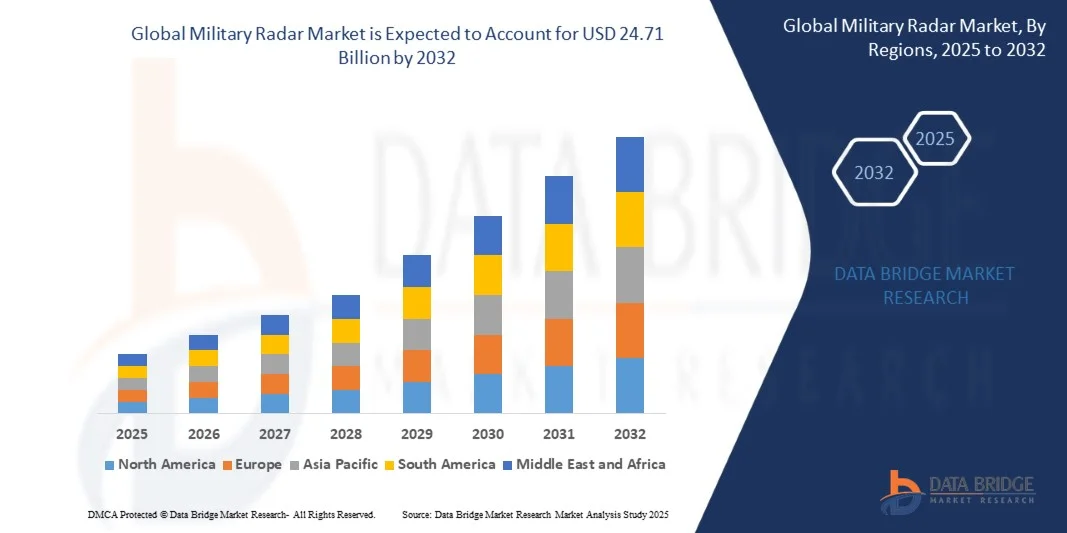

- 世界の軍事レーダー市場規模は2024年に134.2億米ドルと評価され、予測期間中に7.93%のCAGRで成長し、2032年には247.1億米ドル に達すると予想されています。

- 市場の成長は、世界的な防衛費の増加、軍隊の近代化の進展、高度な監視および脅威検出システムに対する需要の増加によって主に推進されている。

- 海軍、航空、地上防衛システムへの投資の増加と、AESA(アクティブ電子走査アレイ)や多機能レーダーなどのレーダーシステムの技術的進歩が市場拡大を支えている。

軍用レーダー市場分析

- 市場では、AI、機械学習、ネットワーク中心の運用の統合により、ターゲットの検出、追跡精度、脅威への対応時間を向上させる急速な技術進化が見られます。

- 無人航空機(UAV)、ミサイル防衛システム、戦場管理ソリューションの拡大は、高度なレーダーシステムの需要増加に貢献しています。

- 北米は、国防予算の増加、軍事インフラの近代化、高度な監視・脅威検知システムへの投資増加に牽引され、2024年には39.5%という最大の収益シェアで軍事レーダー市場を席巻しました。主要な防衛関連企業や、技術的に高度な軍事プログラムの存在が、この地域の優位性をさらに強化しています。

- アジア太平洋地域は、急速な軍事近代化、地政学的緊張の高まり、中国、日本、韓国などの国々における高度なレーダーソリューションの需要の高まりにより、世界の軍事レーダー市場で最も高い成長率を示すことが予想されています。

- 地上設置型レーダーは、国境警備、沿岸監視、地上防衛ネットワークへの広範な導入により、2024年には最大の市場収益シェアを獲得しました。これらのシステムは、航空機、ミサイル、地上の脅威を広範囲にわたって確実に検知できるため、国防当局にとって好ましい選択肢となっています。

レポートの範囲と軍用レーダー市場のセグメンテーション

|

属性 |

軍用レーダーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

軍用レーダー市場の動向

「防衛分野における先進レーダーシステムの採用拡大」

- 先進レーダーシステムの導入拡大は、リアルタイムの脅威検知と状況認識を可能にし、軍事監視・防衛のあり方を変革しつつあります。高解像度の追跡・早期警戒機能により、特に空中、海上、地上の脅威の迅速な検知が不可欠な戦闘地域において、迅速な対応判断が可能になります。これにより、運用効率の向上、セキュリティリスクの軽減、戦略的意思決定の改善が実現します。さらに、移動型指揮センターとの統合により、動的な環境下でも継続的な監視が確保され、複数の領域にまたがる統合部隊の作戦を支援します。

- 遠隔地や困難な地形におけるレーダーソリューションの需要の高まりにより、移動式、可搬式、ネットワーク化されたレーダープラットフォームの導入が加速しています。これらのシステムは、国境警備、海上監視、戦場監視において特に効果的であり、検知遅延の短縮とタイムリーな軍事介入の確保に役立ちます。各国政府は、過酷な条件下でも機能する耐久性の高い全天候型レーダーユニットへの投資を増やしており、配備の信頼性を高めています。この傾向は、多用途レーダーシステムの重要性を強調する国防近代化プログラムや多国間演習によってさらに後押しされています。

- レーダーと人工知能、電子戦システム、指揮統制プラットフォームの統合により、これらのシステムは包括的な防衛作戦にとって非常に魅力的なものとなっています。軍隊は、より正確な標的設定、脅威の優先順位付けの強化、作戦リスクの低減といった恩恵を受け、最終的にはミッション全体の有効性が向上します。予測分析と自動脅威認識により対応時間が短縮され、無人航空機や衛星ネットワークとの相互運用性により多層的な状況認識が可能になります。この統合により、防衛即応態勢と戦術的優位性が強化されます。

- 例えば、2023年には、欧州と北米の複数の防衛機関が、次世代多機能レーダーシステムの導入により、状況認識力が向上し、脅威の無効化が迅速化されたと報告しました。これらのプラットフォームは、目標追跡精度と作戦即応性を向上させ、国家安全保障を強化しました。また、この導入は防空部隊、海軍部隊、地上部隊間の連携強化にもつながり、近代的なレーダー導入の戦略的利点を示しました。さらに、成功した実地試験では、システムの信頼性の向上と誤報率の低下が明らかになりました。

- 高度なレーダーの導入は戦略的防衛能力の向上を加速させていますが、その効果は継続的なイノベーション、システム統合、そして経済性に左右されます。メーカーは、増大する需要を最大限活用するために、地域に密着したソリューション、トレーニングプログラム、そして高性能設計に注力する必要があります。継続的なアップグレードとモジュール設計は、進化するミッション要件への拡張性を確保し、システム全体のコスト最適化と標準化は、中規模および小規模の防衛部隊への導入拡大に貢献します。

軍用レーダー市場の動向

ドライバ

「国防費の増加と軍事インフラの近代化」

- 世界的な国防予算の増加は、最新レーダー技術への投資を促進しています。各国政府は、国家安全保障と戦闘即応体制の向上を目指し、多機能かつネットワーク中心のレーダーシステムの導入を優先しています。資金の増額により、高周波、長距離、ステルスレーダーの能力に関する研究が可能になり、イノベーションが促進されます。防衛同盟や調達プログラムも、相互運用可能なレーダーシステムの世界的な導入を加速させています。

- 空、海、陸の防衛監視への関心の高まりは、特に地政学的緊張に直面している地域において、市場の拡大を支えています。高度なレーダーは、敵対的な脅威をタイムリーに検知し、軍事戦略能力を強化します。各国は、低視認性航空機、ドローン、弾道ミサイルを検知できるマルチドメインレーダーネットワークに投資しています。この包括的なカバレッジは、複数の作戦地域における国家安全保障と作戦の信頼性を強化します。

- ミサイル防衛、早期警戒、電子戦用途におけるレーダーの導入は軍隊全体で増加しており、市場全体の成長を後押ししています。ミサイル防衛ネットワークに統合されたレーダーシステムは、迎撃精度を向上させ、対応時間を短縮します。また、電子戦との互換性により、妨害電波の受信やスプーフィングの検知が可能になります。これらの機能強化は、軍隊の近代化に貢献し、あらゆる部門における戦闘効率の向上につながります。

- 例えば、2022年には、NATO加盟国の一部がレーダー近代化プログラムを拡大し、包括的な戦場認識のための高周波・多機能レーダーシステムの導入を大幅に増加させました。これにより、リアルタイムの脅威追跡能力の向上、部隊間の通信強化、即応性の向上が実現しました。また、この投資は同盟国間の共同演習や相互運用性試験を促進し、作戦上の連携を実証しました。

- 国防予算の増加と近代化への取り組みが成長を牽引する一方で、持続的な技術革新と信頼性の高い生産は、競争力を維持するために不可欠です。レーダーの小型化、エネルギー効率の向上、自動目標認識に関する継続的な研究開発は、進化する防衛ニーズに対応する上で不可欠です。防衛関連請負業者と政府機関との戦略的パートナーシップは、採用と市場拡大をさらに促進します。

抑制/挑戦

「システムコストの高さと技術的な複雑さ」

- 高度な軍用レーダーシステムは、取得・維持費が高額なため、小規模または予算が限られた防衛軍への導入が制限されています。高額な価格設定は、広範な導入とアクセスを阻害する可能性があります。校正、ソフトウェアのアップグレード、人員訓練などのライフサイクルコストは、さらなる財政負担となります。性能を損なうことなく、費用対効果の高い代替手段を開発することは困難です。

- 多くの地域では、複雑なレーダープラットフォームの運用、保守、統合を行うことができる訓練を受けた人員が不足しています。専門知識とインフラの不足により、運用効率が低下し、導入が遅れています。システムの効果的な活用を確保するには、専門的な訓練プログラムとシミュレーションに基づく教育が必要です。特に発展途上国では、人員不足がタイムリーな導入を阻害する可能性があります。

- 部品不足や物流上の障害といったサプライチェーンの課題は、レーダーの安定的な生産とシステムの可用性に影響を与え、防衛態勢に影響を及ぼす可能性があります。半導体チップ、RF部品、高精度センサーの供給遅延は、プログラムの納期を遅らせ、運用展開を制限する可能性があります。地理的・政治的要因も重要な資材の供給に影響を与え、プロジェクトのスケジュールにさらなるリスクをもたらします。

- 例えば、2023年には、アジア太平洋地域における複数の防衛プログラムにおいて、高周波レーダー部品の供給不足によりプロジェクトが遅延し、運用スケジュールと戦略的展開に影響が出ました。これらの遅延は、訓練スケジュール、機器の試運転、相互運用性試験に影響を及ぼしました。メーカーと防衛機関は、部品不足に伴うリスクを軽減するために、調達計画と運用計画を調整する必要がありました。

- レーダー技術は進化を続けますが、コスト、技術的複雑さ、そしてサプライチェーンの制約への対応は依然として重要です。メーカーと防衛機関は、長期的な市場ポテンシャルを解き放つために、モジュール設計、スケーラブルな生産、そして包括的なトレーニングに注力する必要があります。柔軟な調達戦略、現地調達、そして高度な製造技術の採用は、運用リスクをさらに低減し、システムへのアクセス性を世界規模で向上させるのに役立ちます。

軍用レーダー市場の展望

市場は、レーダーの種類、コンポーネント、およびアプリケーションに基づいて分類されています。

• レーダー

レーダーの種類に基づいて、軍事レーダー市場は地上設置型、海軍設置型、空中設置型、宇宙設置型のシステムに分類されます。地上設置型レーダーは、国境警備、沿岸監視、地上防衛ネットワークへの広範な導入により、2024年には最大の市場収益シェアを占めました。これらのシステムは、広範囲にわたる航空機、ミサイル、地上の脅威を確実に検知できるため、国防当局にとって好ましい選択肢となっています。

航空機搭載型レーダー分野は、戦術監視、迅速な脅威検知、運用柔軟性の向上を目的とした航空機搭載型早期警戒管制(AEW&C)システムの導入増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。航空機搭載型レーダーは機動性、高所からの監視、そして指揮統制システムとの統合性を備えており、リアルタイムのミッションクリティカルなアプリケーションに最適です。

• コンポーネント別

軍用レーダー市場は、構成部品に基づいて、アンテナ、送信機、デュプレクサー、受信機、その他に分類されます。アンテナは、信号伝送、目標捕捉、そして多様なレーダープラットフォームにおける脅威検知の精度向上に不可欠な役割を果たしているため、2024年には市場収益シェアで最大のシェアを占めました。

送信機セグメントは、高出力・小型レーダー送信機の技術進歩に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのコンポーネントは、信号強度、範囲、検知精度を向上させ、重要な軍事作戦や諜報活動を支援します。

• アプリケーション別

用途別に見ると、軍用レーダー市場は、防空・ミサイル防衛、情報収集・監視・偵察(ISR)、航法・兵器誘導、宇宙状況認識、その他に分類されます。防空・ミサイル防衛システムは、多層防御戦略と航空脅威に対する防御への投資増加に牽引され、2024年には最大の市場収益シェアを占めました。

ISRセグメントは、リアルタイムの戦場情報、自動目標認識、ネットワーク化された監視システムへの需要の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのアプリケーションは、状況認識を向上させ、防衛作戦におけるタイムリーな意思決定を支援します。

軍用レーダー市場の地域分析

- 北米は、国防予算の増加、軍事インフラの近代化、高度な監視・脅威検知システムへの投資増加に牽引され、2024年には39.5%という最大の収益シェアで軍事レーダー市場を席巻しました。主要な防衛関連企業や、技術的に高度な軍事プログラムの存在が、この地域の優位性をさらに強化しています。

- 地域の防衛軍は、リアルタイムの脅威検知、多機能レーダー機能、そして指揮統制システムとのシームレスな統合を高く評価しています。これにより、迅速な状況認識が可能になり、作戦即応性が向上します。

- 強力な政府の取り組み、戦略的提携、レーダー技術の広範な研究開発によって広範な導入が支えられ、北米は軍用レーダーシステムの国内展開と輸出の両方にとって重要な拠点としての地位を確立しています。

米軍用レーダー市場の洞察

米国の軍事レーダー市場は、航空機、海軍、地上配備型レーダーシステムの近代化に牽引され、2024年には北米で最大の収益シェアを獲得しました。ミサイル防衛、早期警戒、情報収集・監視・偵察(ISR)アプリケーションへの注目度の高まりが需要を押し上げています。AIベースの脅威検知やネットワーク中心の戦闘プラットフォームとの統合が進むことで、運用効率が向上し、対応時間が短縮されています。さらに、政府防衛機関と民間レーダーメーカーとの提携により、次世代レーダー技術の導入が加速しています。

欧州軍用レーダー市場の洞察

ヨーロッパの軍事レーダー市場は、防衛近代化プログラムと海上・航空監視システムへの投資増加に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。地政学的緊張の高まりと厳格な防衛規制が相まって、高度な多機能レーダープラットフォームの導入が促進されています。ヨーロッパの軍隊は、陸海空軍全体にわたり、ISR(情報監視)、ミサイル防衛、航法アプリケーション向けのレーダーソリューションの導入を加速させています。

英国軍用レーダー市場の洞察

英国の軍事レーダー市場は、既存のレーダーインフラのアップグレードと次世代監視システムの導入に向けた政府の取り組みにより、2025年から2032年にかけて最も高い成長率を記録すると予想されています。統合防空、早期警戒、沿岸監視ソリューションへの需要が成長を支えています。さらに、英国が先進防衛技術を重視していることと、国内外のレーダーメーカーとの強力な連携が、市場拡大を後押ししています。

ドイツ軍用レーダー市場の洞察

ドイツの軍事レーダー市場は、ISR(情報監視・偵察)、防空・ミサイル防衛、そして海軍用途における高性能レーダーシステムの導入を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツの強力な防衛研究開発エコシステムと技術革新への注力は、多機能かつネットワーク化されたレーダーシステムの導入を促進しています。高度な指揮統制プラットフォームとの統合により、状況認識と運用効率の向上が期待されます。

アジア太平洋地域の軍事レーダー市場に関する洞察

アジア太平洋地域の軍事レーダー市場は、国防費の増加、地域の安全保障上の懸念、そして中国、インド、日本、韓国などの国々における軍事力の近代化を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。空中、海上、地上配備型レーダーシステムの導入に加え、AIを活用した脅威検知やモバイルレーダープラットフォームの導入が市場の成長を加速させています。また、国内での防衛機器製造・調達を促進する政府の取り組みも、地域全体でのレーダー導入を後押ししています。

日本軍用レーダー市場インサイト

日本の軍事レーダー市場は、防衛費の増加、高度な防空・ミサイル防衛システムの必要性、そしてISR(情報監視・偵察)能力への戦略的重点化により、2025年から2032年にかけて最も高い成長率を示すと予想されています。日本は、早期警戒、海上監視、空域監視のためのネットワーク化レーダーソリューションを導入しており、これが成長を牽引しています。同盟国の防衛システムや高度な指揮統制インフラとの統合により、運用効率がさらに向上します。

中国軍用レーダー市場の洞察

中国の軍事レーダー市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の国防予算の拡大、軍事力の急速な近代化、そして国産レーダー技術の発展によるものです。中国は、空中、海上、宇宙配備のレーダーシステムに加え、ISR(情報監視・偵察)およびミサイル防衛用の高度な多機能レーダーにも多額の投資を行っています。スマート化とネットワーク中心の軍事能力への取り組みと、政府支援による防衛製造が相まって、市場を大きく牽引しています。

軍用レーダー市場シェア

軍事レーダー業界は、主に、次のような定評ある企業によって牽引されています。

- L3ハリス・テクノロジーズ社(米国)

- BAEシステムズ(英国)

- レオナルドSpA(イタリア)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン(米国)

- RTX(米国)

- エアバス(オランダ/フランス)

- タレス(フランス)

- サーブ(スウェーデン)

軍用レーダー市場の最新動向

- 2024年12月、韓国防衛事業庁(DAPA)は、ボーイングF-15Kスラムイーグル戦闘機の改修計画を承認しました。この改修は、先進レーダーシステムを含む重要なコンポーネントに焦点を当てており、現在韓国空軍(RoKAF)に配備されているF-15K戦闘機の運用能力、生存性、およびミッション効率を向上させることを目的としています。この改修により、空軍の防衛即応態勢が強化され、レーダーおよびアビオニクスの近代化プログラムに対する市場需要が高まることが期待されます。

- 2024年7月、RTX傘下のレイセオンは、ドイツに対しミサイル防衛システムおよびパトリオット航空システムの追加供給契約を12億ドルで締結しました。契約には、パトリオット構成3+レーダー、発射装置、指揮統制ステーション、スペアパーツ、サポートサービスが含まれます。この開発により、ドイツの防空インフラが強化され、脅威の検知・対応能力が向上し、先進的な軍用レーダーおよびミサイル防衛システムの世界市場にプラスの影響を与えることが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。