世界のMLOps市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.19 Billion

USD

34.21 Billion

2024

2032

USD

2.19 Billion

USD

34.21 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 34.21 Billion | |

| % | |

|

グローバル MLOps 市場のセグメント化、コンポーネント別(プラットフォームとサービス)、導入モード別(オンプレミス、クラウド、ハイブリッド)、組織規模別(大企業、中小企業)、業種別(金融サービス(BFSI)、製造、情報技術(IT)と通信、小売と電子商取引、ヘルスケア、その他) - 2032 年までの業界動向と予測

MLOps市場規模

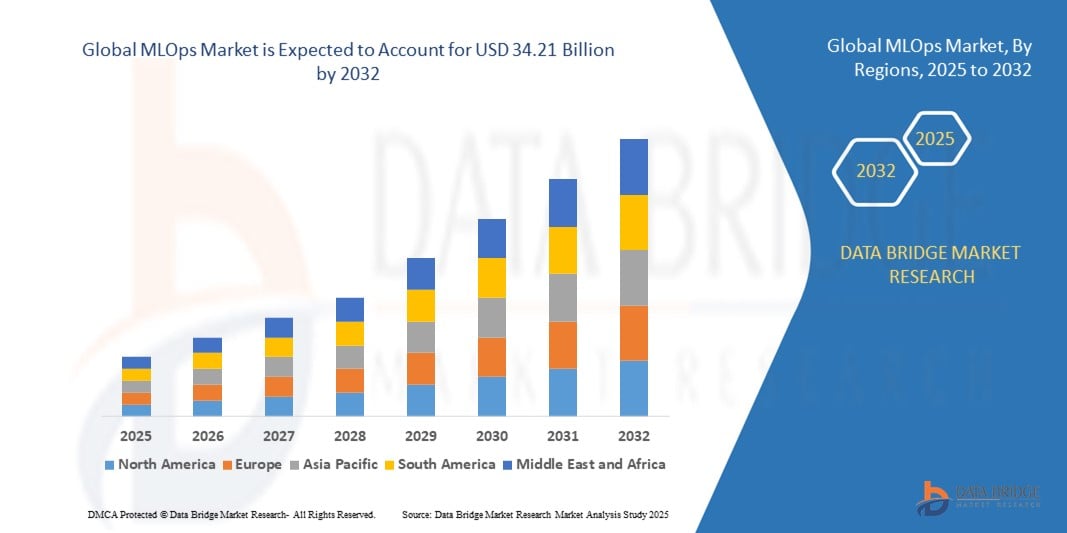

- 世界のMLOps市場規模は2024年に21億9000万米ドルと評価され、予測期間中に41.00%のCAGRで成長し、2032年には342億1000万米ドル に達すると予想されています。

- 市場の成長は、主に業界全体で人工知能(AI)と機械学習(ML)の採用が増加し、合理化されたモデルの展開とライフサイクル管理の必要性が高まっていることによって促進されています。

- モデルのトレーニング、モニタリング、再トレーニングを含むMLワークフローの自動化の需要の高まりにより、MLOpsプラットフォームとツールの導入がさらに加速しています。

MLOps市場分析

- MLOps市場は、組織が大規模なMLモデルの運用化、信頼性、再現性、ガバナンスの確保を求めているため、急速な成長を遂げています。

- クラウドベースのMLOpsソリューションは、その拡張性と既存のDevOpsパイプラインとの統合により人気が高まっており、大企業と中小企業の両方にとって魅力的となっています。

- 北米は、企業全体での人工知能と機械学習の積極的な導入、主要なテクノロジープロバイダーと高度なクラウドインフラストラクチャの存在により、2024年に41%の最大の収益シェアでMLOps市場を支配しました。

- アジア太平洋地域は、AI技術の大規模な導入、クラウドプラットフォームへの投資の増加、ITサービスの拡大、そしてデジタル変革とイノベーションのグローバルハブとしての役割により、世界のMLOps市場で最も高い成長率を示すことが予想されています。

- プラットフォームセグメントは、機械学習モデルのデータ準備、トレーニング、展開、監視を効率化する統合ソリューションへの需要の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。これらのプラットフォームは、拡張性、再現性、コンプライアンスを確保するため、大規模企業への導入に最適な選択肢となっています。

レポートの範囲とMLOps市場のセグメンテーション

|

属性 |

MLOps の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• MLOpsとクラウドネイティブプラットフォームの統合 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

MLOps 市場動向

自動化されスケーラブルな機械学習運用の台頭

• 機械学習(ML)における自動化ワークフローへの移行が進むにつれ、リアルタイムのモデル展開、監視、ガバナンスが可能になり、MLOpsの環境は大きく変化しています。これらのプラットフォームの拡張性とスピードにより、企業はAIを大規模に運用化することができ、イノベーションの加速と意思決定の改善につながります。

• 大規模な機械学習モデルの管理効率に対する高い需要により、クラウドネイティブのMLOpsソリューションと統合DevOpsパイプラインの導入が加速しています。これらのプラットフォームは、継続的な再トレーニングとデプロイメントが不可欠な企業にとって特に効果的であり、モデルの正確性と関連性を維持します。

• オープンソースのMLOpsツールは、手頃な価格で入手しやすいため、中小企業にとって魅力的であり、AI主導の変革へのより広範な参加を可能にします。これにより、組織の俊敏性が向上し、AI導入における技術的および財務的な障壁が軽減されます。

• 例えば、2023年には北米の複数の金融機関が不正検出モデルを監視するための自動化されたMLOpsパイプラインを実装し、誤検知を減らし、取引のセキュリティを向上させながら運用コストを削減しました。

• 自動化とスケーラビリティはMLOpsの導入を加速させていますが、その効果は継続的なイノベーション、堅牢なデータガバナンス、そして既存のエンタープライズITシステムとの統合にかかっています。ベンダーは、この需要に応えるために、相互運用性、セキュリティ、そしてユーザーフレンドリーなソリューションに注力する必要があります。

MLOps 市場の動向

ドライバ

企業におけるAI導入の増加とモデルライフサイクル管理の需要

• 業界全体で人工知能(AI)と機械学習(ML)が急速に導入され、企業は効率的なモデルライフサイクル管理のためにMLOpsへの投資を迫られています。MLOpsは、トレーニングからデプロイメントまで、信頼性、再現性、コンプライアンスを確保し、組織が責任を持ってAIを拡張し、迅速にイノベーションを推進することを可能にします。

• 組織は、バイアス、ドリフト、規制違反など、管理されていない機械学習モデルのリスクに対する認識を強めており、堅牢なMLOpsフレームワークの必要性が高まっています。これらの課題に対処することで、MLOpsは企業がモデルのパフォーマンスを維持し、風評リスクを回避し、AI主導の意思決定に対する信頼性を確保することを可能にします。

• AIに特化した投資、クラウドインフラの拡張、責任あるAIのための規制ガイドラインといった官民の取り組みは、MLOpsエコシステムを強化しています。これらの取り組みは、企業によるベストプラクティスの導入を促進するだけでなく、倫理的、透明性、安全性を考慮したAI導入のためのグローバルスタンダードの形成にもつながっています。

• 例えば、2022年に米国政府はAIインフラとガバナンスへの資金提供の増額を発表し、医療、防衛、金融などの分野におけるエンタープライズグレードのMLOpsプラットフォームの需要を押し上げました。この取り組みは、AIイノベーションをアカウンタビリティと長期的な競争力と整合させるという、より広範な世界的なトレンドを反映しています。

• 導入は増加傾向にあるものの、持続的な成長には、MLOpsソリューションの責任ある広範な利用を確保するための標準化、データセキュリティ、人材育成といった課題への対応が不可欠です。企業は、AIの変革の可能性を最大限に引き出すために、迅速な導入と責任あるガバナンスのバランスを取る必要があります。

抑制/挑戦

MLOps における高い実装コストと人材不足

• エンタープライズグレードのMLOpsプラットフォーム、特に高度なクラウドインフラストラクチャと監視ツールを必要とするプラットフォームの導入コストの高さは、中小企業や新興市場にとって依然として障壁となっています。これらのコストには、ソフトウェアだけでなく、統合、コンプライアンス、継続的なメンテナンスも含まれることが多く、より広範なアクセスを制限しています。

• 多くの地域では、モデルの展開、監視、コンプライアンスプロセスなど、複雑なMLOpsパイプラインを管理できる熟練した専門家の不足も見られます。人材不足は、AIの規模拡大を目指す企業にとってボトルネックとなり、外部コンサルタントや資格不足のスタッフに頼らざるを得なくなります。

• 多くの企業が依然として最新のMLOpsプラットフォームとの互換性に欠けるレガシーITシステムを運用しているため、統合の課題によって市場浸透はさらに制限されています。このギャップは、導入期間の長期化、費用の増加、ROIの遅延につながり、小規模企業による大規模なAI導入の推進を阻んでいます。

• 例えば、2023年には、アジア太平洋地域の複数の製造企業が、熟練した労働力の不足とクラウド移行およびプラットフォーム統合に伴う高額な費用のために、MLOps導入に課題があると報告しました。これらの困難は、先進市場と発展途上市場におけるMLOps導入のペースの不均衡を浮き彫りにしています。

• MLOpsテクノロジーは進化を続けますが、コスト、統合、人材といった課題の解決は依然として不可欠です。ベンダーと企業は、ローコードソリューション、トレーニングプログラム、ハイブリッド導入モデルを優先し、ギャップを埋め、複雑さを軽減し、グローバルなMLOps市場の潜在能力を最大限に引き出す必要があります。

MLOps 市場の範囲

市場は、コンポーネント、展開モード、組織の規模、および業界に基づいてセグメント化されています。

- コンポーネント別

MLOps市場は、コンポーネントに基づいてプラットフォームとサービスに分類されます。プラットフォームセグメントは、機械学習モデルのデータ準備、トレーニング、展開、監視を効率化する統合ソリューションへの需要の高まりを背景に、2024年には最大の市場収益シェアを獲得しました。これらのプラットフォームは、拡張性、再現性、コンプライアンスを確保するため、大規模企業への導入に最適な選択肢となっています。

サービスセグメントは、コンサルティング、統合、マネージドサービスへの依存度の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業は、スキル不足を克服し、複雑な導入課題に対処するために、サービスプロバイダーにますます目を向けており、コストと運用効率を最適化しながらAI導入を加速させています。

- 展開モード別

MLOps市場は、導入形態に基づいてオンプレミス、クラウド、ハイブリッドの3つに分類されます。2024年にはクラウドセグメントが最大の市場シェアを占めました。これは、スケーラブルなクラウドインフラストラクチャの導入拡大に支えられており、組織は初期コストを最小限に抑えながらMLモデルのトレーニングと導入を迅速化できます。クラウドベースのMLOpsソリューションは、最新のデータパイプラインとシームレスに統合され、柔軟性とアクセス性を提供します。

ハイブリッドセグメントは、クラウドのスケーラビリティとオンプレミスインフラのセキュリティのバランスを求める企業に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。ハイブリッドMLOpsモデルは、銀行、防衛、医療など、機密データの取り扱いが重要でありながらクラウドイノベーションのメリットも享受できる規制の厳しい業界でますます採用が進んでいます。

- 組織規模別

MLOps市場は、組織規模に基づいて大企業と中小企業(SME)に分類されます。大企業は、エンタープライズグレードのAIソリューションを早期に導入し、高度なMLOpsプラットフォームへの投資リソースを保有しているため、2024年には最大の収益シェアを占めました。これらの組織は、AIイニシアチブを複数部門に拡張することで、生産性とイノベーションを向上させることができます。

中小企業セグメントは、クラウドベースのMLOpsソリューションとローコードプラットフォームの低価格化を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。中小企業は、高額なインフラコストを負担することなく、意思決定の改善、業務の効率化、そして競争優位性の獲得を目指してMLOpsを導入しており、AI導入の世界的な民主化をさらに進めています。

- 業界別

MLOps市場は、業種別に見ると、金融サービス(BFSI)、製造業、情報技術(IT)・通信業、小売・eコマース、ヘルスケア、その他に分類されます。2024年には、不正検出、リスク評価、コンプライアンス監視におけるAIの利用拡大を背景に、BFSIセグメントが市場を牽引しました。堅牢なモデルガバナンスとリアルタイム監視の必要性が、このセクターにおけるMLOpsの需要をさらに高めています。

ヘルスケア分野は、医用画像診断、診断、個別化治療におけるAI導入の増加を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。MLOpsソリューションは、モデルの精度、規制遵守、患者データのセキュリティ確保に役立ち、ヘルスケア分野におけるAIアプリケーションの拡張に不可欠な要素となっています。製造業や小売業などの他の業界でも、業務効率、サプライチェーン管理、顧客体験の向上を目的として、MLOpsの導入が急速に進んでいます。

MLOps 市場の地域分析

• 企業全体での人工知能と機械学習の積極的な導入、大手テクノロジープロバイダーと高度なクラウドインフラストラクチャの存在により、北米は2024年に41%という最大の収益シェアでMLOps市場を支配しました。

• この地域の企業は、MLOps プラットフォームの信頼性、拡張性、コンプライアンス機能を重視し、安全で効率的な AI モデルのライフサイクル管理を実現しています。

• このリーダーシップは、AI イノベーションへの多額の投資、政府の有利な政策、金融、ヘルスケア、IT などの業界からの強い需要によってさらに支えられ、北米が MLOps 導入の主要拠点としての地位を固めています。

米国MLOps市場インサイト

米国のMLOps市場は、急速なデジタルトランスフォーメーション、クラウドベースのAIソリューション導入の増加、そして企業における自動化への高い需要に支えられ、2024年には北米で最大の収益シェアを獲得しました。企業は、AIワークフローの効率化、運用リスクの軽減、そして進化するデータ規制へのコンプライアンス確保のために、MLOpsを活用するケースが増えています。さらに、AWS、Microsoft Azure、Google Cloudといった高度なクラウドエコシステムとMLOpsの統合は、BFSI、小売、ヘルスケアなど、様々な業界で成長を牽引し続けています。

ヨーロッパのMLOps市場インサイト

欧州のMLOps市場は、GDPRなどの厳格なデータ保護規制と、安全で説明可能なAIモデルへの需要の高まりを主な原動力として、2025年から2032年にかけて最も高い成長率を達成すると予想されています。金融サービス、製造業、政府機関におけるAI導入の増加は、スケーラブルなMLOpsプラットフォームの需要を押し上げています。また、欧州企業は責任あるAIの導入、持続可能性、倫理的なAIプラクティスを重視しており、公共部門と民間部門の両方でMLOpsの広範な導入を促進しています。

英国MLOps市場インサイト

英国のMLOps市場は、AI研究、フィンテックイノベーション、デジタルファーストのビジネス戦略への堅調な投資に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。規制遵守、モデルの透明性、安全なデータ管理への関心の高まりは、エンタープライズグレードのMLOpsソリューションの需要を促進しています。さらに、英国のITサービスセクターの活況とハイブリッドクラウドインフラストラクチャの広範な導入が、市場の成長をさらに加速させています。

ドイツMLOps市場インサイト

ドイツのMLOps市場は、インダストリー4.0、スマートマニュファクチャリング、そして自動化への同国の注力により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツ企業は、業務効率、予測分析、そしてサプライチェーンの最適化を強化するために、AIパイプラインにMLOpsを統合するケースが増えています。持続可能性、コンプライアンス、そしてデータセキュリティへの注目も、特に産業、自動車、そして医療といった分野において、MLOpsソリューションの需要を牽引しています。

アジア太平洋地域のMLOps市場インサイト

アジア太平洋地域のMLOps市場は、急速なデジタル化、クラウド導入の拡大、そして中国、日本、インドなどの国々におけるAI投資の拡大を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域の企業は、大規模なデータ駆動型アプリケーションの管理、AI導入の効率化、そしてスケーラビリティの向上を目的として、MLOpsの導入を加速させています。アジア太平洋地域はAI技術の消費者と生産者の両面で台頭しており、MLOpsプラットフォームの価格とアクセスのしやすさから、中小企業から大企業まで、あらゆる企業における導入が加速すると予想されます。

日本MLOps市場インサイト

日本のMLOps市場は、自動化、ロボット工学、そしてハイテクイノベーションへの注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本企業は、効率性、精度、そしてセキュリティを重視し、製造、小売、医療といった分野でMLOpsを活用しています。IoTやスマートインフラプロジェクトとの連携も、MLOpsの導入を加速させています。さらに、日本の労働人口の高齢化は、企業によるAI主導の自動化の導入を促しており、MLOpsプラットフォームの需要をさらに押し上げています。

中国MLOps市場インサイト

中国のMLOps市場は、AIへの巨額の政府投資、クラウドインフラの拡大、そしてeコマース、金融、製造業といった業界における急速な導入に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。中国はAIイノベーションにおける世界的なリーダーとして台頭しており、MLOpsは機械学習アプリケーションの拡張と展開における重要な基盤となっています。スマートシティの台頭と強力な国内技術プロバイダーの台頭がMLOpsの導入をさらに加速させ、中国は世界市場において極めて重要なプレーヤーとなっています。

MLOps 市場シェア

MLOps 業界は主に、次のような定評のある企業によって主導されています。

- Databricks(米国)

- Domino Data Lab(米国)

- Kubeflow(Google 社)(米国)

- Amazon SageMaker(米国)

- ペーパースペースグラデーション(米国)

- フィドラーAI(米国)

- MLflow(Databricks社製)(米国)

- ヴァロハイ(フィンランド)

- パキダーム(米国)

- ZenML(ドイツ)

世界のMLOps市場の最新動向

- 2025年3月、Hewlett Packard Enterprise(HPE)はNVIDIAと共同で、NVIDIA AI Computing by HPEポートフォリオに基づく新たなエンタープライズAIソリューションを発表しました。これには、NVIDIA AI Data Platformと統合されたHPE Private Cloud AIが含まれます。NVIDIAのBlackwellアーキテクチャを搭載したこれらのソリューションは、強化されたパフォーマンス、セキュリティ、そして可観測性ツールを提供するとともに、迅速なAI開発と展開を可能にします。この取り組みは、企業における生成型AIとエージェント型AIの導入を加速させ、価値創出までの時間を短縮し、イノベーションを促進し、AIおよびMLOps分野における両社の競争力を高めることを目指しています。

- 2024年7月、マイクロソフトはAzure向けMLOps v2アーキテクチャフレームワークを発表しました。これは、従来の機械学習、コンピュータービジョン、自然言語処理のワークロード全体にわたる機械学習運用を効率化するために設計されたエンドツーエンドのソリューションです。このフレームワークは業界のベストプラクティスを統合し、データ管理、モデル開発、展開、監視のためのモジュール式コンポーネントを提供します。繰り返し可能で安全かつ本番環境対応のAIワークフローを確保することで、企業はスケーラビリティと効率性を向上させながらAIイニシアチブを加速し、AzureのグローバルMLOps市場における地位を強化します。

- 2021年5月、Google Cloudは、機械学習モデルの構築、トレーニング、デプロイのための複数のサービスを統合したマネージド機械学習プラットフォーム「Vertex AI」を発表しました。このプラットフォームは、AIライフサイクルの簡素化、運用の複雑さの軽減、モデル開発の加速を目的として設計されました。Vertex AIは、組織がより容易かつ迅速かつスケーラブルにAIを導入できるようにすることで、エンタープライズAIおよびMLOps市場におけるGoogleのプレゼンス強化に重要な役割を果たしてきました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。