世界の筋肉痛市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

55.03 Billion

USD

85.09 Billion

2025

2033

USD

55.03 Billion

USD

85.09 Billion

2025

2033

| 2026 –2033 | |

| USD 55.03 Billion | |

| USD 85.09 Billion | |

| % | |

|

世界の筋肉痛市場:タイプ別(急性筋肉痛および慢性筋肉痛)、治療(理学療法、抗生物質、コルチコステロイド、抗うつ薬、非ステロイド性抗炎症薬(NSAID)、その他)、診断(病歴、身体検査、血液検査、画像検査)、症状(圧痛、腫れ、発赤、発熱、関節痛、筋肉のけいれん、その他)、原因(慢性疲労症候群、線維筋痛症、ライム病、狼瘡、筋筋膜性疼痛症候群、関節リウマチ、その他)、エンドユーザー(クリニック、病院、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

筋肉痛の市場規模

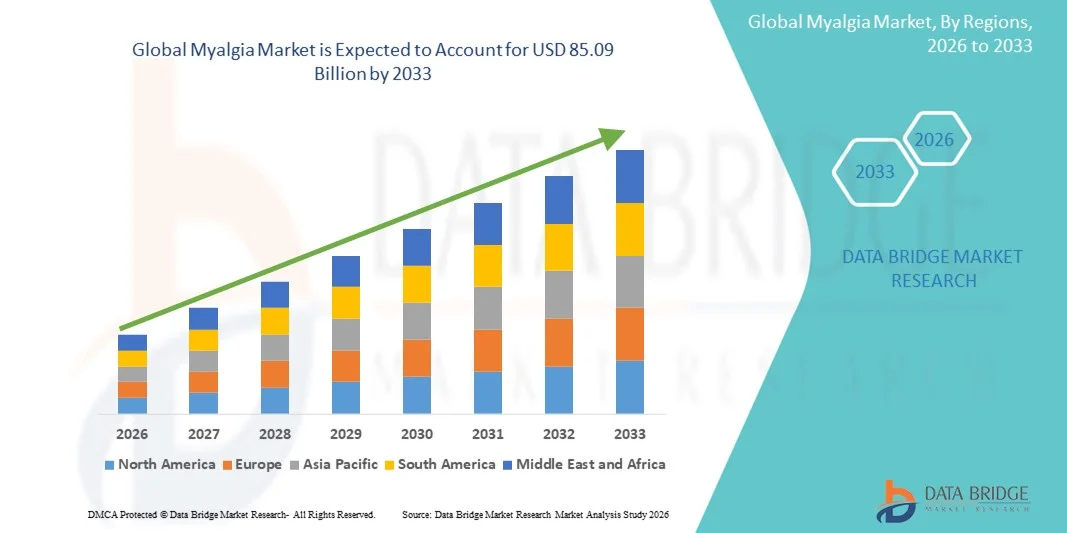

- 世界の筋肉痛の市場規模は、2025年には550.3億米ドルと評価され、予測期間中に5.60%の年平均成長率(CAGR)で成長し、2033年には850.9億米ドル に達すると予想されています

- 市場の成長は、主に世界的な筋骨格系疾患の有病率の上昇、座りがちな生活習慣、そして疼痛管理とリハビリテーションソリューションへの意識の高まりによって推進されています。筋電図(EMG)や画像診断技術といった診断ツールの技術進歩により、筋肉痛の早期発見と標的治療が可能になり、高度な治療法への需要が高まっています。さらに、非ステロイド性抗炎症薬(NSAID)、筋弛緩薬、理学療法に基づく介入といった革新的な治療法の利用可能性が高まっていることも、臨床現場と在宅ケア現場の両方で市場の拡大を加速させています。

- さらに、個別化疼痛管理への関心の高まりと、バイオテクノロジーおよび医薬品研究開発への投資の増加が相まって、筋肉痛治療のための新規製剤および生物学的製剤の開発を促進しています。特にCOVID-19のような世界的な健康危機の後、ウイルス感染後およびストレス誘発性の筋肉痛症例が増加しており、効果的で長期的な治療法の必要性が高まっています。これらの要因が重なり、筋肉痛治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

筋肉痛市場分析

- 筋肉の痛みやこりを特徴とする筋肉痛は、ライフスタイルの変化、身体活動の低下、世界的な人口の高齢化により、ますます重大な公衆衛生上の懸念事項となっています。この症状は、先進国と発展途上国の両方で、労働力の生産性と医療負担に影響を与える重要な要因として認識されています。早期診断、予防的理学療法、標的治療アプローチに関する意識の高まりにより、筋肉痛管理は疼痛緩和および筋骨格ケア市場において重要な焦点となっています

- 筋肉痛治療ソリューションへの需要の高まりは、慢性疼痛疾患、ウイルス感染後疲労症候群、職業性筋緊張の増加、そして非侵襲的な疼痛管理法への関心の高まりが主な要因です。薬物療法、理学療法、鍼治療やバイオフィードバックなどの代替療法を含む複合療法の導入も、臨床現場と在宅ケア環境の両方で市場拡大を加速させています。

- 北米は、疾患認知度の高さ、先進的な医療インフラ、慢性疼痛および筋疾患に焦点を当てた強力な研究イニシアチブに支えられ、2025年には筋肉痛市場において41.3%という最大の収益シェアを獲得し、市場を牽引しました。米国は、処方鎮痛薬への高い需要、個別化疼痛管理プログラムの導入拡大、そして新規抗炎症薬および筋弛緩薬製剤を開発する大手製薬企業の存在に支えられ、この地域の市場をリードしています。

- アジア太平洋地域は、予測期間中に筋肉痛市場において最も急速な成長が見込まれる地域であり、2026年から2033年にかけて年平均成長率(CAGR)で拡大すると予測されています。この成長は、都市化の進展、医療アクセスの拡大、そして労働人口における生活習慣に起因する筋肉痛の負担増加によって牽引されています。インド、中国、日本などの国々は、身体リハビリテーションセンターや遠隔医療に基づく疼痛管理プログラムに投資しており、市場の潜在的成長をさらに高めています。

- 慢性筋痛症セグメントは、線維筋痛症、狼瘡、関節リウマチ、その他の自己免疫疾患などの症状に関連する長期的な筋肉痛の有病率の増加により、2025年には63.4%という最大の収益シェアで市場を支配しました。

レポートの範囲と筋肉痛市場のセグメンテーション

|

特性 |

筋肉痛の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

筋肉痛市場の動向

自然療法および非オピオイド鎮痛療法への注目の高まり

- 世界の筋肉痛市場における重要かつ加速的な傾向として、従来の鎮痛剤に伴う副作用や依存リスクに対する認識の高まりを背景に、天然、植物由来、非オピオイド系の鎮痛療法への移行が進んでいる。

- メーカーは、全身の副作用を最小限に抑えながら筋肉痛を効果的に緩和するハーブ、栄養補助食品、局所製剤の開発にますます投資しています。

- 例えば、いくつかの企業は、チモキノン、ウコン抽出物、メントール、カンナビジオール(CBD)などの有効成分を含む製品を導入しており、より安全で長期的な鎮痛の代替品を求める消費者の好みを反映している。

- 経皮パッチ、ナノキャリア、徐放性ゲルなどの薬物送達における技術的進歩は、鎮痛成分の生物学的利用能と有効性を高めている。

- この傾向は、痛みを和らげるだけでなく、筋肉全体の健康と回復をサポートする治療法を求める消費者の個別化および予防医療ソリューションの需要の増加によってさらに強化されています。

- その結果、市場では、急性および慢性の筋肉痛の両方を対象とした臨床的に検証された製剤を開発するために、製薬会社と栄養補助食品会社との協力が増加しています。

- フィットネスやスポーツリカバリー製品への関心の高まりも、アスリートや活動的な人々が自然な筋肉痛緩和ソリューションを採用するようになり、消費者基盤を拡大しています。

- 安全で総合的、かつ証拠に裏付けられた治療法への移行は、今後数年間で筋肉痛市場の競争環境を再形成すると予想されます。

筋肉痛市場のダイナミクス

推進要因

筋肉痛の有病率の増加と早期管理への意識の高まり

- 座りがちな生活習慣、高齢化、肉体的に負担の大きい職業に関連する筋肉痛の世界的な発生率の上昇は、筋肉痛市場の成長を促進する主な要因です。

- 例えば、2024年2月には、いくつかの臨床研究で、長時間のスクリーンタイムと姿勢の悪さにより成人の約30%が再発性筋肉痛を経験していることが明らかになり、筋肉痛管理の公衆衛生上の重要性が高まっていることが強調されました。

- 早期介入とセルフケアの意識が高まるにつれ、慢性疼痛に進行する前に症状を管理するために、市販の局所鎮痛剤、理学療法機器、栄養補助食品を利用する人が増えています。

- さらに、健康と予防医療への重点が高まっているため、治療だけでなく回復やリハビリの目的でも筋肉痛緩和製品の使用が促進されています。

- 医療従事者やスポーツ医学の実践者も、標的マッサージジェル、凍結療法スプレー、ハーブ系筋弛緩剤などの高度な鎮痛療法の使用を推進している。

- 炎症と筋肉回復の分子メカニズムに関する研究の増加は、新しい治療薬の開発における革新を促進している。

- さらに、電子商取引の流通の拡大と小売店の充実により、筋肉痛緩和製品は世界中の消費者にとってより入手しやすくなっています。

- これらの要因が総合的に、世界の筋肉痛市場の着実な拡大に大きく貢献しています。

制約/挑戦

臨床検証の限界と先進治療の高コスト

- 需要の増加にもかかわらず、筋肉痛市場は、多くのハーブや代替鎮痛剤の大規模な臨床検証が限られているため、課題に直面しています。

- 消費者の自然療法や非処方薬療法への嗜好は高まっているが、標準化された投与量の欠如、品質のばらつき、そして利用可能な製品間の効能のばらつきが依然として大きな障害となっている。

- 例えば、いくつかの地域の規制当局は、局所用ハーブジェルや栄養補助食品の製造業者による主張を裏付けるために、より多くの臨床的証拠が必要であることを強調し続けています。

- さらに、レーザー治療装置、電磁気鎮痛システム、高品質の経皮パッチなどの高度な治療オプションは、多くの場合、コストが高く、価格に敏感な市場での広範な導入を制限しています。

- 発展途上地域における償還制限は、患者が高度な疼痛管理ソリューションにアクセスすることをさらに妨げている。

- もう一つの課題は、十分な査読研究や医学的承認がない新しい処方に対する消費者の懐疑心である。

- これらの制約に対処するには、研究開発へのより強力な投資、厳格な臨床試験、筋肉痛管理製品の世界的な品質基準の確立が必要です。

- コスト効率が高く、臨床的に裏付けられ、適切に規制された製品を提供できる企業は、長期的な市場成長を獲得する上で有利な立場に立つだろう。

筋肉痛市場の展望

市場は、タイプ、治療、診断、症状、原因、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

筋肉痛市場は、タイプ別に急性筋肉痛と慢性筋肉痛に分類されます。慢性筋肉痛セグメントは、線維筋痛症、狼瘡、関節リウマチ、その他の自己免疫疾患などの疾患に関連する長期的な筋肉痛の有病率の増加に牽引され、2025年には63.4%という最大の収益シェアで市場を支配しました。座りがちな生活習慣の増加、姿勢の悪さ、長時間のスクリーンタイムによる反復性運動障害は、世界中で慢性的な筋肉の不快感の発生率の上昇に寄与しています。さらに、筋骨格系の衰弱を起こしやすい高齢者人口の増加と、慢性疼痛管理プログラムへの意識の高まりが相まって、需要をさらに押し上げています。長時間作用型鎮痛製剤や抗うつ薬の組み合わせなどの医薬品の進歩は、このセグメントの着実な成長を支えていますさらに、理学療法、鍼治療、支持療法を含む継続的な治療を患者が好むことで、安定した市場基盤が確保されています。慢性疼痛治療の保険適用範囲の拡大と、多職種連携ケアセンターへのアクセス改善も、世界的にこのセグメントの優位性を高めています。

急性筋肉痛セグメントは、2026年から2033年にかけて、身体活動、ウイルス感染、ストレスによって引き起こされる一時的な筋肉の緊張や痛みの症例数の増加に支えられ、8.9%という最も高いCAGRを達成すると予測されています。このセグメントの成長は、主に、早期段階の筋肉回復に対する意識の高まりと、速効性のある市販の鎮痛剤の利用可能性によって支えられています。パンデミック後の健康意識の高まりにより、インフルエンザ関連の筋肉痛や運動後の筋肉疲労に対する迅速な治療を求める人が増えています。局所鎮痛剤、筋弛緩剤、エッセンシャルオイルやハーブバームなどの自然療法の普及が急速に進んでいます。さらに、医療従事者の間で急性疼痛と慢性疼痛を区別するための診断意識が向上したことで、より迅速な介入とより良い治療結果が得られ、セグメントの成長がさらに促進されました。

- 治療別

治療に基づいて 、筋肉痛市場は理学療法、抗生物質、コルチコステロイド、抗うつ薬、非ステロイド性抗炎症薬(NSAID)、その他に分類されます。NSAIDセグメントは、手頃な価格、入手しやすさ、そして軽度から中等度の痛みの両方を管理する効果により、2025年には41.2%という最大の収益シェアで市場を席巻しました。イブプロフェン、ジクロフェナク、ナプロキセンなどのNSAIDは、鎮痛作用と抗炎症作用の両方を持つことから広く処方されており、筋肉痛の第一選択薬として好まれています。スポーツ傷害、職業性筋肉疲労、加齢に伴う筋肉炎の増加は、消費の堅調な伸びを促しています。薬局や病院では、ブランドNSAIDとジェネリックNSAIDの両方の需要が高まっています。さらに、局所NSAID製剤、パッチ、徐放性経口錠の継続的な革新により、患者の服薬コンプライアンスが向上し、適応範囲が広がっています。 NSAIDs が世界的な疼痛管理ガイドラインに盛り込まれ、OTC 医薬品のカテゴリーが拡大したことで、2033 年まで優位性が維持されると予想されます。

理学療法分野は、非薬物療法による疼痛管理への関心の高まりを背景に、2026年から2033年にかけて9.3%という最も高いCAGRを記録すると予想されています。薬物の副作用に対する理解が深まるにつれ、リハビリテーション、ストレッチ運動、理学療法に基づく疼痛緩和ソリューションを利用する患者が増加しています。リハビリテーションクリニック、在宅理学療法プログラム、AI支援型筋肉回復デバイスの増加が、市場の力強い成長を促進しています。さらに、企業のウェルネスプログラムやアスリートのリハビリテーションプロトコルでは、予防策としての理学療法の重要性が高まっています。パンデミック後のデジタル理学療法と遠隔リハビリテーションプラットフォームの統合は、アクセシビリティとコンプライアンスをさらに向上させ、この分野の力強い成長に貢献しています。

- 診断別

診断に基づいて、筋肉痛市場は病歴、身体検査、血液検査、および画像検査に分類されます。身体検査セグメントは、筋肉痛を評価するための最もアクセスしやすく費用対効果の高い診断方法であるため、2025年には37.5%という最大の収益シェアを占めました。臨床医は、圧痛、筋肉の硬直、または可動性制限を検出するために、患者の病歴と身体触診に引き続き依存しています。高価な画像技術を必要とせずに筋骨格系疾患を特定できるこの方法は信頼性が高く、発展途上地域と先進地域の両方で優位性を強化しています。身体評価はまた、プライマリケア、スポーツ医学、および救急現場での即時の意思決定を可能にします。医療専門家の筋骨格検査技術に関する継続的なトレーニングと、ハンドヘルド筋肉スキャナーなどのデジタル診断補助具の進歩は、この診断方法の精度と効率をさらに高めます。

画像検査セグメントは、筋組織評価のためのMRI、超音波、CTスキャンの技術進歩により、2026年から2033年にかけて8.7%という最も高いCAGRで成長すると予測されています。局所的な炎症、微小断裂、神経筋異常の検出における高度な画像診断の導入が進み、早期発見率が向上しています。医療費の増加と精密診断に対する患者の嗜好の高まりも、このセグメントの成長をさらに後押ししています。筋肉の健全性や炎症パターンを評価するためのAIベースの分析ツールと画像診断の統合は、病院における診断に革命をもたらしています。さらに、スポーツや労働衛生評価における画像診断の利用拡大も、このセグメントにさらなる成長機会をもたらします。

- 症状別

症状に基づいて、筋肉痛市場は圧痛、腫れ、発赤、発熱、関節痛、筋肉のけいれん、その他に分類されます。筋肉のけいれんセグメントは、脱水、電解質の不均衡、および過度の身体的運動に起因するけいれんの発生率の高さに起因し、2025年には29.4%のシェアで市場を支配しました。スポーツ、フィットネス、および肉体労働への参加の増加は、世界中で筋肉のけいれん症例の増加に貢献しています。マグネシウムやカリウムの低値などの栄養欠乏に対する意識の高まりも、診断と治療の需要を促進しています。夜間または運動関連のけいれんを頻繁に経験する高齢者人口の増加は、市場規模をさらに拡大しています。このセグメントは、筋肉の回復を目的とした局所および経口筋弛緩薬、リハビリテーション療法、および機能性栄養サプリメントの進歩の恩恵を受け続けています

関節痛セグメントは、関節炎、自己免疫疾患、ウイルス感染後の筋骨格系合併症の発生率上昇により、2026年から2033年にかけて9.1%という最も高いCAGRを記録すると予測されています。肥満率の上昇と生活習慣に起因する炎症も、関節関連筋痛を悪化させています。このセグメントの成長は、新たな抗炎症製剤、関節・筋肉併用療法、そして臨床ケアへの疼痛モニタリング機器の導入によって支えられています。理学療法や栄養補助食品を含むホリスティック治療の導入増加は、あらゆる年齢層においてセグメントの力強い成長を促進すると予想されます。

- 原因別

原因に基づいて、筋肉痛市場は慢性疲労症候群、線維筋痛症、ライム病、狼瘡、筋筋膜性疼痛症候群、関節リウマチ、その他に分類されます。線維筋痛症セグメントは、主にこの慢性疼痛疾患の世界的な有病率の増加により、2025年には32.6%という最大の収益シェアで市場を支配しました。認知度の高まり、診断プロトコルの改善、支援グループの拡大により、世界中で患者特定率が向上しています。線維筋痛症に苦しむ患者は、広範囲にわたる筋肉の圧痛、睡眠障害、疲労を経験することが多く、治療および支持的介入に対する一貫した需要を促進しています。さらに、抗うつ薬、抗けいれん薬、ヨガ、鍼治療、認知行動療法などの代替療法の使用の増加が市場の強さを強化しています。北米とヨーロッパにおける線維筋痛症に焦点を当てた臨床研究と患者教育プログラムの増加も、長期的な優位性を支えています

筋筋膜性疼痛症候群(MPS)セグメントは、トリガーポイント関連筋疾患と作業誘発性緊張痛の増加に牽引され、2026年から2033年にかけて9.6%という最も高いCAGR(年平均成長率)を達成すると予測されています。医療従事者の間で筋筋膜性疼痛と線維筋痛症の鑑別に関する意識が高まり、診断精度が向上しています。ドライニードリング、超音波療法、局所コルチコステロイド注射といった高度な治療法が、市場での普及を加速させています。さらに、企業のウェルネスプログラムや、反復性運動障害(ESD)の予防を目的とした人間工学に基づいた職場環境ソリューションも、世界的なセグメント拡大に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、筋肉痛市場はクリニック、病院、その他に分類されます。病院セグメントは、包括的な診断・治療インフラの存在により、2025年には54.8%の収益シェアで市場をリードしました。病院は、中等度から重度の筋肉痛の治療における主要な拠点として機能し、疼痛管理、リハビリテーション、高度な画像診断を含む包括的なケアを提供しています。病院併設のペインクリニックの増加と、専門的なリウマチ科および神経科の充実により、市場におけるリーダーシップがさらに強化されています。病院の近代化と熟練した医療専門家へのアクセスに対する政府投資の増加は、継続的な患者流入とサービスの拡大を確実にしています。

クリニックセグメントは、外来治療と地域密着型の理学療法への関心の高まりを背景に、2026年から2033年にかけて8.8%という最も高いCAGRで成長すると予測されています。パーソナライズされたケアプランを提供する専門的な疼痛管理・ウェルネスクリニックの増加も、このセグメントの成長に貢献しています。アクセスのしやすさ、待ち時間の短縮、デジタル予約システムの統合により、患者体験がさらに向上し、このセグメントの世界的な普及率を押し上げています。さらに、クリニックと保険会社との連携が拡大していることで、筋肉痛治療はより手頃な価格になり、より多くの患者が利用しやすくなっています。クリニックにおける高度な診断ツールやウェアラブルモニタリングデバイスの導入は、治療の精度と長期的な回復成果をさらに向上させています。

- 流通チャネル別

流通チャネルに基づいて、筋肉痛市場は病院薬局、小売薬局、オンライン薬局に分類されます。小売薬局セグメントは、市販の鎮痛剤、外用軟膏、経口薬の利便性と入手しやすさにより、2025年には46.2%という最大の市場シェアを占めました。都市部と農村地域にわたる小売薬局の広範な存在と、消費者のセルフメディケーション習慣の増加が、安定した売上を支えています。小売チェーンは、ロイヤルティプログラム、疼痛管理啓発キャンペーン、自然療法やハーブ療法への製品の多様化からも恩恵を受けています。ブランド鎮痛剤と筋弛緩剤に対する消費者の信頼の高まりは、持続的な優位性を保証します

オンライン薬局セグメントは、先進国と新興国の両方におけるデジタルヘルスケアの導入とeコマースの急増に後押しされ、2026年から2033年にかけて10.1%という最も高いCAGRを記録すると予想されています。インターネット普及率の向上、自宅配送の利便性、そして価格の透明性により、鎮痛剤のオンライン購入が加速しています。さらに、バーチャルコンサルテーションや電子処方箋プラットフォームの利用可能性により、オンライン薬局は現代のヘルスケア小売業にとって不可欠な要素となっています。

筋肉痛市場の地域分析

- 北米は、疾患に対する高い認知度、先進的な医療インフラ、慢性疼痛と筋肉障害に焦点を当てた強力な研究イニシアチブにより、2025年には41.3%という最大の収益シェアで筋肉痛市場を席巻しました。

- 線維筋痛症、慢性疲労症候群、関節リウマチなどの疾患の増加により、効果的な疼痛管理と筋肉回復療法の必要性が高まっています。

- この地域の優位性は、確立された製薬セクターと、画像検査やバイオマーカー分析といった高度な診断ツールの利用可能性によってさらに支えられています。ファイザー、アッヴィ、ジョンソン・エンド・ジョンソンといった大手製薬企業が革新的な鎮痛剤や抗炎症剤の研究開発に積極的に取り組んでいることも、市場の成長を後押ししています。

米国筋肉痛市場の洞察

米国の筋肉痛市場は、主に座りがちな生活習慣、肥満、職業性ストレスに関連する慢性的な筋肉痛の増加により、2025年には北米で最大のシェアを獲得しました。米国には、病院、リハビリテーションセンター、ペインクリニックの強力なネットワークがあり、処方薬や市販薬(OTC)による治療の普及を促進しています。さらに、理学療法、遠隔医療による疼痛管理プログラム、そして慢性疼痛治療の保険適用に対する認知度の高まりも、市場拡大を後押ししています。米国は、筋肉の炎症や神経障害性疼痛の管理を目的とした次世代の抗炎症分子や生物学的製剤の臨床試験において、引き続き重要な拠点となっています。

ヨーロッパの筋肉痛市場の洞察

欧州の筋肉痛市場は、人口の高齢化、医療費の潤沢な財源、そして筋骨格系疾患の罹患率の増加を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランスなどの国では、統合的な慢性疾患管理の一環として、理学療法薬と鎮痛薬の需要が急増しています。新規鎮痛薬の承認に対する規制当局の支援と、非オピオイド鎮痛薬の開発におけるバイオテクノロジー企業の積極的な参加が、この市場の成長に大きく貢献しています。在宅リハビリテーション機器や理学療法プログラムの導入拡大も、患者服薬遵守の向上と地域全体の治療成果の向上に寄与しています。

英国の筋肉痛市場の洞察

英国の筋肉痛市場は、線維筋痛症および筋筋膜性疼痛症候群の有病率の上昇に牽引され、予測期間を通じて注目すべきCAGRで成長すると予想されています。医療費の増加、高度な臨床研究施設、そして慢性疼痛の早期診断を促進する啓発プログラムが、市場の成長を後押ししています。国民保健サービス(NHS)による統合疼痛管理クリニックの支援や、理学療法と抗うつ薬療法の保険適用拡大は、治療へのアクセスをさらに向上させています。

ドイツの筋肉痛市場の洞察

ドイツの筋肉痛市場は、慢性疼痛管理における医療研究とイノベーションへの強力な政府資金提供に支えられ、2033年まで大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの先進的な病院インフラとエビデンスに基づく医療への取り組みは、コルチコステロイド、NSAIDs、理学療法などの併用療法の活用を促進しています。また、特に重症および治療抵抗性の筋肉痛において、生物学的製剤を用いた治療法や再生医療への関心が高まっています。医療従事者の間で早期介入とマルチモーダル治療計画に関する意識が高まっていることも、市場拡大を支え続けています。

アジア太平洋地域の筋肉痛市場に関する洞察

アジア太平洋地域の筋肉痛市場は、医療アクセスの向上、急速な都市化、そしてライフスタイルに起因する筋肉疲労と疼痛を背景に、予測期間(2026~2033年)において23.7%という最も高いCAGRで成長すると見込まれています。この地域では、中流階級の拡大と予防医療への関心の高まりが、薬物療法と非薬物療法の両方に対する需要を促進しています。インド、中国、日本などの国々は、高度な疼痛管理センターへの投資や、リハビリテーションや相談サービスへのアクセス向上を目的とした遠隔医療プラットフォームの推進に取り組んでいます。政府が支援する身体的健康促進プログラムや、手頃な価格のジェネリックNSAIDsおよび抗うつ薬の導入も、市場環境をさらに強化しています。

日本における筋肉痛市場の洞察

日本の筋肉痛市場は、高齢化と生活の質の向上への強い関心により、成長を続けています。世界で最も高齢者の割合が高い国の一つである日本では、慢性的な筋肉痛、関節炎、および関連疾患の発生率が増加しています。鍼治療やマッサージといった伝統的な治療法と現代的な薬物療法を融合させることは、日本独自のアプローチです。さらに、リハビリテーションロボットや個別化医療研究における技術の進歩は、患者ケアと治療効率の向上に貢献しています。

中国筋肉痛市場の洞察

中国の筋肉痛市場は、医療費の増加、病院やリハビリ施設の急速な拡大、そして費用対効果の高いジェネリック医薬品の普及に支えられ、2025年にはアジア太平洋地域で最大の収益シェアを占めると予測されています。デジタルヘルスプラットフォームの推進や疼痛管理啓発キャンペーンといった政府の取り組みにより、早期診断・治療率が向上しています。NSAIDs、筋弛緩薬、抗炎症薬を製造する国内製薬企業の強力なプレゼンスも、この地域における中国の市場リーダーシップをさらに推進しています。

筋肉痛の市場シェア

筋肉痛業界は、主に以下のような老舗企業によって牽引されています

- ファイザー(米国)

- サノフィ(フランス)

- ノバルティス(スイス)

- ジョンソン・エンド・ジョンソン(米国)

- グラクソ・スミスクライン(英国)

- アッヴィ(米国)

- バイエルAG(ドイツ)

- アストラゼネカ(英国)

- メルク・アンド・カンパニー(米国)

- エンド・ファーマシューティカルズ社(米国)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- イーライリリー・アンド・カンパニー(米国)

- LEO Pharma A/S(デンマーク)

世界の筋肉痛市場の最新動向

- 2022年4月、トニックス・ファーマシューティカルズは、広範囲の筋肉痛と疲労を伴う慢性疾患である線維筋痛症の治療薬として、TNX-102 SL(舌下錠)の第3相臨床試験「RESILIENT」に最初の被験者を登録しました。この画期的な成果は、慢性筋痛関連疾患に対する標的治療における大きな進歩を示すものです。

- 2023年12月、トニックス・ファーマシューティカルズは、TNX-102 SLの第3相RESILIENT試験のトップライン結果を発表しました。この試験では、線維筋痛症患者の日常疼痛スコアがプラセボと比較して統計的に有意に減少したことが示されました。この結果は、慢性筋痛に対する新たな治療法の開発における大きな前進となりました。

- 2023年6月、研究者らはチモキノンのリポソーム送達システムを導入し、胃内での安定性と筋肉痛関連モデルにおけるin vitro抗炎症効果を向上させました。この革新は、筋肉痛の管理における天然生理活性化合物の潜在的可能性の高まりを浮き彫りにしました。

- 2025年1月、大手疼痛管理企業は、筋肉痛および筋骨格痛に対する非オピオイド鎮痛薬の開発と商業化を加速させたと発表しました。この変化は、オピオイド依存と副作用に対する懸念の高まりを背景に、より安全で標的を絞った鎮痛代替療法の重要性が高まっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。