世界の真菌腫治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

420.50 Million

USD

616.55 Million

2024

2032

USD

420.50 Million

USD

616.55 Million

2024

2032

| 2025 –2032 | |

| USD 420.50 Million | |

| USD 616.55 Million | |

| % | |

|

世界の菌腫治療市場:種類別(放線菌腫および真菌腫)、抗生物質の種類別(ネチルマイシンTSおよびスルホンアミドDDS(4,4-ジアミノジフェニルスルホン))、治療の種類別(薬物療法および支持療法)、投与経路別(経口および非経口)、購入方法別(処方箋および市販薬)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向および予測

菌腫治療市場規模

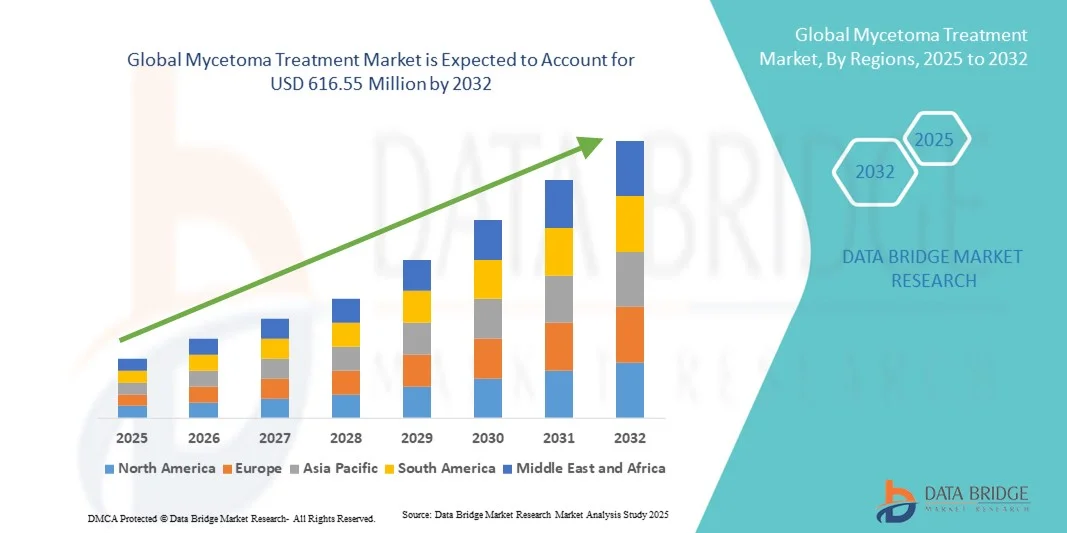

- 世界の菌腫治療市場規模は2024年に4億2,050万米ドルと評価され、予測期間中に4.90%のCAGRで成長し、2032年には6億1,655万米ドル に達すると予想されています 。

- 市場の成長は、主に風土病地域における菌腫症例の増加と、効果的な疾患管理のための抗真菌および抗菌治療薬に対する意識の高まりと進歩によって推進されている。

- さらに、希少疾患研究への投資の増加、診断能力の向上、そして顧みられない熱帯病(NTD)治療を支援する政府の取り組みが市場拡大を促進しています。これらの要因が相まって、先進的な治療法へのアクセスが向上し、マイセトーマ治療業界の成長が大幅に加速しています。

マイセトーマ治療市場分析

- 抗真菌療法や抗菌療法を含む菌腫治療は、その標的効果と重度の組織損傷や障害を予防する能力により、慢性皮下感染症の管理にますます重要になっています。

- 菌腫治療の需要の高まりは、主に疾患に対する意識の高まり、放線菌腫と真菌腫の罹患率の増加、そしてアクセスしやすく効果的で忍容性の高い投薬レジメンに対する患者の嗜好の増加によって促進されている。

- 北米は、2024年に40.7%という最大の収益シェアで菌腫治療市場を支配し、先進的な医療インフラ、強力な研究開発イニシアチブ、顧みられない熱帯病治療プログラムに対する政府の支援の増加を特徴としており、米国では治療の採用と臨床試験が大幅に増加しています。

- アジア太平洋地域は、医療へのアクセスの改善、啓発キャンペーンの拡大、抗真菌薬や抗生物質療法の利用可能性の向上により、予測期間中に菌腫治療市場で最も急速に成長する地域になると予想されています。

- 放線菌腫セグメントは、世界的な発生率の上昇と確立された抗生物質治療プロトコルにより、2024年には42.8%の収益シェアで市場を支配した。

レポートの範囲と菌腫治療市場のセグメンテーション

|

属性 |

真菌腫治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

マイセトーマ治療市場の動向

経口療法と併用療法の進歩

- 世界の菌腫治療市場における重要かつ加速的な傾向は、経口抗真菌薬と抗生物質の併用療法の開発であり、外科的介入の必要性を減らしながら治療効果を高めています。

- 例えば、ホスラブコナゾールは真菌腫の経口治療薬として研究されており、患者の服薬コンプライアンスを向上させ、病院への通院を最小限に抑えることができる。

- これらの高度な治療オプションにより、副作用が少なく長期の治療が可能になり、流行地域での患者の服薬遵守と転帰が向上します。

- 放線菌腫と真菌腫の両方を標的とした併用療法の統合により、個別化された治療プロトコルと最適化された臨床結果が促進されます。

- よりアクセスしやすく、効果的で、患者に優しい治療レジメンへのこの傾向は、真菌腫の管理に対する臨床的期待とケア戦略を根本的に変えるものである。

- 患者と医療提供者が治療のアクセス性と臨床結果の改善をますます優先するにつれて、革新的な経口療法と併用療法の需要が急速に高まっています。

菌腫治療市場の動向

ドライバ

病気への意識の高まりとヘルスケアの取り組み

- マイセトーマの罹患率の増加と医療従事者や地域社会における意識の高まりが、治療需要の高まりの主な要因となっている。

- 例えば、顧みられない病気のための新薬イニシアチブ(DNDi)は、流行地域でアクセス可能な治療と研究を促進し、市場の採用を促進するプログラムを立ち上げました。

- 患者が病気の症状や利用可能な治療法をよりよく理解するようになるにつれて、タイムリーな診断と早期治療は合併症や障害の軽減に役立ちます。

- さらに、政府やNGOによる医療アクセス改善の取り組みにより、特にアフリカ、アジア、ラテンアメリカでは治療がより広く受けられるようになっている。

- 製薬会社と公衆衛生機関の協力により、流行地域における医薬品の入手しやすさと手頃な価格が強化されている

- 啓発キャンペーン、医療インフラの改善、研究イニシアチブの統合により、菌腫治療市場の成長が促進されます。

- アウトリーチプログラム、コミュニティ健康キャンペーン、および地域流通チャネルの開発は、サービスが行き届いていない地域での菌腫治療の採用を推進する重要な要因です。

抑制/挑戦

限られた薬剤の入手と治療費

- 流行地域では必須の抗真菌薬や抗生物質の入手が限られており、より広範な市場浸透に大きな課題が生じている。

- 例えば、遠隔地での医薬品の配布における物流上の障害により、一貫した治療が困難になり、治療が遅れ、効果が低下します。

- サプライチェーンの改善、現地製造、補助金プログラムなどを通じてこれらの課題に対処することは、治療対象範囲の拡大に不可欠です。さらに、従来の治療法と比較して、新しい経口抗真菌療法は比較的高額であるため、低所得の患者にとって障壁となる可能性があります。

- ジェネリック医薬品は入手可能だが、生産量の制限や規制上のハードルが、特に農村部や医療サービスが行き届いていない地域では、アクセスを妨げる可能性がある。

- 流行地域では訓練を受けた医療専門家が不足しており、診断と適切な治療が遅れ、患者の転帰に影響を与える可能性がある。

- 特定の地域では、文化的な偏見や疾患に対する認識の低さが、治療の遅れにつながる可能性があり、治療の有効性を制限する可能性がある。

- 手頃な価格の改善、医薬品の入手性の向上、医療研修、啓発キャンペーンを通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

菌腫治療市場の展望

市場は、タイプ、抗生物質の種類、治療の種類、投与経路、購入方法、流通チャネルに基づいて分類されています。

- タイプ別

菌腫治療市場は、種類別に放線菌腫と真菌腫に分類されます。放線菌腫セグメントは、特にアフリカとアジアにおける世界的な罹患率の高さに牽引され、2024年には42.8%という最大の収益シェアで市場を席巻しました。放線菌腫は標準的な抗生物質療法に反応しやすいため、医療提供者は一貫した治療プロトコルを確立しやすくなります。政府やNGOは、流行地域においてアクセスしやすい抗生物質を提供することに注力しており、このセグメントの市場シェアをさらに強化しています。患者は確立されたレジメンの恩恵を受け、服薬遵守率の向上と合併症の軽減につながります。放線菌腫の治療ガイドラインや研修プログラムも利用可能であることも、その優位性を強化しています。全体として、高い発症率、効果的な治療法、そして体系的な医療支援の組み合わせが、放線菌腫の市場リーダーシップを維持しています。

真菌性菌腫セグメントは、ホスラブコナゾールなどの経口抗真菌療法の研究増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。真菌性菌腫は長期治療や併用療法を必要とする場合が多く、より患者に優しい新しい治療法への需要が高まっています。臨床試験の増加や、遠隔地へのアクセス改善のための政府プログラムが、市場の普及を後押ししています。患者啓発キャンペーンや、服薬遵守を支援するデジタルヘルスソリューションも成長に貢献しています。さらに、診断ツールの改良により早期発見が容易になり、治療成果が向上しています。このセグメントの急速な成長は、満たされていない医療ニーズと新たな治療イノベーションの両方を反映しています。

- 抗生物質の種類別

抗生物質の種類に基づいて、市場はネチルマイシンTSとスルホンアミドDDS(4,4-ジアミノジフェニルスルホン)に分類されます。スルホンアミドDDSセグメントは、放線菌腫の治療における長年の使用と、流行地域での実証済みの有効性により、2024年の市場を支配しました。スルホンアミドは病院や薬局で広く入手可能であるため、リソースの限られた地域でも入手できます。医師は、予測可能な結果と管理しやすい副作用プロファイルのためにこの抗生物質を好みます。NGOや保健省による啓発プログラムでは、スルホンアミドが放線菌腫の主要治療薬として強調されることが多く、採用が促進されています。大量生産と手頃な価格も、その優位性を維持するのに役立っています。さらに、医療従事者への投薬プロトコルのトレーニングは、コンプライアンスと治療成功率を強化します。

ネチルマイシンTSセグメントは、併用療法における有効性と、菌腫管理の臨床ガイドラインへの記載増加に牽引され、2025年から2032年にかけて最も高い成長が見込まれています。注射剤は重症例への標的治療を可能にし、患者の転帰を改善します。より入手しやすい抗生物質製剤の研究と支援活動の活発化が市場拡大を後押ししています。新興市場の病院や専門クリニックでは、耐性症例の治療にネチルマイシンTSを採用しています。患者の服薬遵守は、監督下での治療プログラムを通じて強化されています。この成長は、抗生物質のイノベーションと流通への継続的な投資によって支えられています。

- 治療の種類別

治療の種類に基づいて、市場は薬物療法と支持療法に分類されます。2024年には、抗真菌療法と抗菌療法が主要な治療法として必要になったため、薬物療法が市場を席巻しました。薬物療法は感染制御への最も直接的な手段であり、確立された臨床プロトコルによって支えられています。公衆衛生イニシアチブは、流行地域における医薬品の供給を優先し、安定した市場需要を確保しています。病院や薬局を通じたアクセスの良さは、患者の服薬遵守を強化します。回復率の向上を示す臨床的エビデンスは、薬物療法への依存を強めています。医療専門家は引き続き薬物療法を第一選択治療として推奨しており、その優位性を維持しています。

支持療法分野は、創傷ケア、理学療法、栄養サポートを含む包括的な患者管理への意識の高まりを背景に、2025年から2032年にかけて最も高い成長が見込まれています。支持療法と薬物療法の統合は、全体的な治療成果を向上させます。患者教育とフォローアップケアを重視した地域保健プログラムの導入が拡大しています。遠隔医療プラットフォームとモバイルヘルスアプリは遠隔モニタリングを可能にし、コンプライアンスの向上に貢献しています。治療中の生活の質への重点が需要を押し上げています。包括的な患者管理戦略を推進するNGOの取り組みも、この成長をさらに後押ししています。

- 投与経路

投与経路に基づき、市場は経口と非経口に分類されます。経口セグメントは、その利便性、患者のコンプライアンスの向上、そして外来診療における長期治療への適合性により、2024年には市場を席巻しました。経口薬は、患者が自宅で治療を継続することを可能にし、入院費用を削減します。公衆衛生キャンペーンや啓発活動では、その使いやすさから経口レジメンが重視されることが多くなっています。薬局で広く入手できるため、確実なアクセスが確保されています。経口療法の安全性プロファイルと最小限の監督要件も、導入を促進しています。併用療法プロトコルと組み合わせることで、経口薬は依然として流行地域で好ましい選択肢となっています。

非経口セグメントは、重症または耐性症例におけるネチルマイシンTSなどの注射用抗生物質の使用増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。非経口投与は、正確な投与量と迅速な治療効果を保証します。病院や専門クリニックでは、重症患者に対する注射治療を導入しています。外来患者向けの注射療法の研究は、アクセス性を向上させています。医療従事者向けの研修プログラムは、適切な投与方法の強化に役立っています。新興市場における臨床導入の増加は、このセグメントの成長軌道を支えています。

- 購入方法別

購入方法に基づいて、市場は処方薬と市販薬(OTC)に分類されます。2024年には、特に放線菌腫および真菌腫において、正確な診断と治療には専門家の監督が必要となるため、処方薬セグメントが市場を支配しました。処方箋は、正確な投与量を確保し、副作用を軽減し、長期治療の遵守をサポートします。病院や診療所は、処方薬の主要な流通拠点として機能します。ほとんどの地域では、公衆衛生規制により、抗生物質と抗真菌薬は処方箋のみで入手可能と定められています。啓発キャンペーンでは、耐性を防ぐための監督下での治療が重視されています。処方箋による入手は、このセグメントの優位性を強化し続けています。

OTCセグメントは、2025年から2032年にかけて最も高い成長が見込まれています。これは、支持療法薬や基礎抗真菌薬に対する患者の認知度向上と、実店舗やオンライン薬局における入手しやすさの向上が牽引役となっています。利便性の向上と通院の必要性の減少が、OTC薬の普及を後押ししています。eファーマシープラットフォームの普及は、遠隔地へのリーチを向上させています。自己管理と服薬遵守に関する教育は、OTC薬の安全な使用を支援します。OTC薬の入手しやすさは、早期治療開始を促し、治療成績を向上させます。利便性、認知度、そしてデジタル配信の組み合わせが、成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、医療提供者への直接アクセスと体系的な処方箋に基づく治療プログラムにより、2024年に市場を席巻しました。病院薬局は専門家の監督下で薬剤を提供し、治療プロトコルの遵守を確保しています。流行地域では、必須の抗真菌薬および抗菌薬の供給を病院に依存しています。臨床的なフォローアップとモニタリングは、病院での薬剤配布と統合されています。公衆衛生イニシアチブでは、標的を絞った薬剤の供給のために病院を活用することがよくあります。このセグメントは、確立されたインフラストラクチャと信頼できる医療ネットワークの恩恵を受けており、その支配的な地位を維持しています。

オンライン薬局セグメントは、新興市場におけるデジタルヘルスプラットフォームの普及とeコマースの普及拡大に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。オンライン薬局は、遠隔地の患者のアクセスを向上させます。モバイルアプリと遠隔医療サービスは、安全な注文と服薬状況のモニタリングを可能にします。利便性、プライバシー、そして玄関先への配達は、オンライン薬局の普及を後押しする重要な要素です。啓発キャンペーンと決済システムの改善は、オンライン購入への信頼を高めています。このセグメントの急速な成長は、医療サービスのデジタル化と患者の利便性に対する需要を反映しています。

真菌腫治療市場の地域分析

- 北米は、2024年に40.7%という最大の収益シェアで菌腫治療市場を支配し、先進的な医療インフラ、強力な研究開発イニシアチブ、顧みられない熱帯病治療プログラムに対する政府の支援の増加を特徴としており、米国では治療の採用と臨床試験が大幅に増加しています。

- この地域の患者と医療提供者は、タイムリーな診断、効果的な抗生物質と抗真菌療法、そして治療結果を改善し合併症を減らす包括的なケアプログラムを高く評価しています。

- この広範な採用は、高額な医療費、確立された臨床ガイドライン、進行中の研究と臨床試験、そして強力な公衆衛生キャンペーンによってさらに支えられており、マイセトーマ治療は慢性皮下感染症の管理における重要な解決策として確立されています。

米国における菌腫治療市場の洞察

米国の菌腫治療市場は、高度な医療インフラと顧みられない熱帯病への意識の高まりを背景に、2024年には北米最大の収益シェア(81%)を獲得しました。患者と医療提供者は、タイムリーな診断と抗生物質および抗真菌療法による効果的な治療をますます重視するようになっています。遠隔医療やデジタルヘルスソリューションの導入拡大、そして患者アドヒアランスプログラムの実施が、市場の成長をさらに促進しています。さらに、新規治療法に向けた強力な研究開発イニシアチブと臨床試験の存在も、市場の拡大に大きく貢献しています。早期介入プログラムと公衆衛生キャンペーンも、菌腫治療の普及を後押ししています。

欧州の菌腫治療市場に関する洞察

欧州のマイセトーマ治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な要因は、疾患に対する意識の高まり、体系化された医療システム、そして先進的な治療法へのアクセスです。都市化の進展と医療施設の整備が、マイセトーマ治療の導入を促進しています。欧州の医療提供者は、薬物療法と支持療法、そしてモニタリングを統合した包括的な患者ケアを重視しています。政府の保健プログラムや熱帯病管理を推進するNGOの取り組みも、市場の成長をさらに促進しています。この地域では、臨床研究と製薬企業への投資が増加しており、治療へのアクセスが向上しています。在宅医療と商業医療の両方において、患者は体系化されたガイドラインに基づいた介入の恩恵を受けています。

英国の菌腫治療市場の洞察

英国の菌腫治療市場は、早期診断と効果的な治療による長期的な障害の予防への注力により、予測期間中に注目すべきCAGRで成長すると予想されています。啓発キャンペーンの強化と強固な医療インフラの整備により、患者は適切なタイミングで治療を受けるよう促されています。英国では遠隔医療プラットフォームとeヘルスの取り組みが導入されており、モニタリングと服薬遵守が促進されています。公的および民間の医療プログラムにより、抗生物質と抗真菌療法へのアクセスが向上しています。世界的な熱帯病研究への関心の高まりも市場の成長に貢献しています。組織化された地域保健プログラムは、高リスク集団への治療提供をさらに強化します。

ドイツの菌腫治療市場の洞察

ドイツの菌腫治療市場は、希少疾患および顧みられない熱帯病への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。同国の先進的な医療インフラ、イノベーションへの重点、そして充実した臨床研究環境は、効果的な菌腫治療の導入を促進しています。デジタルヘルスツール、遠隔医療、患者モニタリングシステムの統合がますます普及しています。ドイツの患者は、標準化されたエビデンスに基づいた治療プロトコルを強く支持しています。感染症管理を支援する政府の取り組みも、市場をさらに活性化させています。病院と専門クリニックは、治療とフォローアップケアの提供において重要な役割を果たしています。

アジア太平洋地域の菌腫治療市場に関する洞察

アジア太平洋地域のマイセトーマ治療市場は、インド、中国、タイなどの国々における疾患罹患率の上昇、医療インフラの拡大、そして啓発活動の活発化を背景に、予測期間中に最も高いCAGRで成長する見込みです。政府主導の保健イニシアチブやNGOによるキャンペーンは、早期診断と治療遵守を促進しています。遠隔医療やモバイルヘルスソリューションは、遠隔地へのアクセスを向上させています。可処分所得の増加と都市化は、患者がタイムリーな治療を受けられる可能性を高めています。官民連携により、抗真菌薬や抗生物質療法の利用可能性が高まっています。この地域における医療技術と研修への投資の増加は、マイセトーマ治療の急速な普及を支えています。

日本における菌腫治療市場の洞察

日本のマイセトーマ治療市場は、先進的な医療システム、希少疾患への高い認知度、そして患者中心のケアへの重点化により、急速に成長しています。早期診断プログラムと遠隔医療プラットフォームは、治療遵守率の向上に寄与しています。デジタルツールの導入により、長期的な治療成果のモニタリングが向上しています。高齢化の進展に伴い、より簡便な治療と支持療法への需要が高まっています。また、新たな抗真菌療法に関する臨床研究により、利用可能な治療選択肢が拡大しています。患者は体系的なフォローアップケアと高度な病院インフラの恩恵を受けており、在宅医療と臨床医療の両面で市場の成長を牽引しています。

インドの菌腫治療市場の洞察

インドのマイセトーマ治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、疾患の有病率の高さ、医療意識の高まり、そして医薬品へのアクセス拡大によるものです。同国における都市化の進展、医療インフラの改善、そして熱帯病対策に向けた政府の取り組みが、この市場の成長を牽引しています。手頃な価格の抗生物質および抗真菌療法に加え、NGO主導のアウトリーチプログラムによって、治療へのアクセスが向上しています。遠隔医療とモバイルヘルスソリューションは、遠隔地における患者のモニタリングを強化しています。患者の意識向上と教育キャンペーンは、タイムリーな治療を促進しています。強力な国内製薬会社と政府の支援が、市場の成長をさらに後押ししています。

菌腫治療の市場シェア

菌腫治療業界は主に、次のような定評ある企業によって牽引されています。

- バイオケムファーマ(インド)

- ザイダスグループ(インド)

- GSK plc(英国)

- ヴァーナリス・リミテッド(英国)

- アイリスファルマ(イタリア)

- サン・ファーマシューティカル・インダストリーズ(インド)

- サノフィ(フランス)

- ファイザー社(米国)

- ガルデルマ(米国)

- メインファーマグループリミテッド(オーストラリア)

- アコーン(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- メディメトリクス・ファーマシューティカルズ社(米国)

- F-ホフマン・ラ・ロシュ(スイス)

- エーザイ株式会社(日本)

- パナセアバイオテック(インド)

- ViiVヘルスケア(英国)

- Xellia Pharmaceuticals(デンマーク)

世界の菌腫治療市場における最近の動向は何ですか?

- 2025年7月、LEO財団は顧みられない病気のための新薬開発イニシアチブ(DNDi)と提携し、マイセトーマの新たな治療法の開発に着手しました。このパートナーシップは、抗寄生虫マクロフィラリア薬としてのオクスフェンダゾールの臨床開発を推進し、流行地域におけるマイセトーマの負担と分布を理解するための疫学研究を支援することに重点を置いています。

- 2025年6月、研究者らは、マイセトーマの活動性と重症度を評価するための臨床スコアリングシステムを開発しました。このツールは、臨床医が疾患の進行を評価し、治療計画を調整し、患者の転帰をより効果的にモニタリングするのに役立ちます。このスコアリングシステムは、ケアの標準化を促進し、マイセトーマ症例の管理における臨床的意思決定を支援します。

- 2024年10月、菌腫の自動検出と分類を容易にするため、菌腫組織の顕微鏡画像の包括的なデータベースが導入されました。このデータベースには142人の患者の画像が含まれており、組織病理学的分析のための貴重なリソースとなり、特に専門的な病理サービスへのアクセスが限られている地域において、菌腫の正確な診断に役立ちます。

- エーザイ株式会社は、2024年7月、顧みられない熱帯病であるマイセトーマの新規治療薬としてホスラブコナゾールを共同開発するためのライセンス契約をDNDi(Drugs for Neglected Diseases initiative)と締結しました。この提携は、ホスラブコナゾールの臨床開発を推進するとともに、流行地域におけるマイセトーマの蔓延状況と分布を把握するための疫学研究を支援することを目的としています。

- 2023年11月、顧みられない病気のための新薬開発イニシアチブ(DNDi)とエーザイ株式会社は、経口抗真菌剤ホスラブコナゾールを真菌性真菌腫の治療薬として用いる第II相臨床試験を完了したことを発表しました。この試験では、ホスラブコナゾールが安全で、忍容性が高く、有効であることが示され、流行地域では入手困難なことが多い標準治療薬イトラコナゾールよりも手頃な代替薬となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。