世界の無針採血機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

世界の無針採血機器市場:製品タイプ別(ハンドヘルドデバイスおよびウェアラブルデバイス)、技術タイプ別(静脈穿刺およびタッチベース)、エンドユーザー別(病院、研究機関、診断センター、個人クリニックなど) - 2033年までの業界動向と予測

無針採血機器市場規模

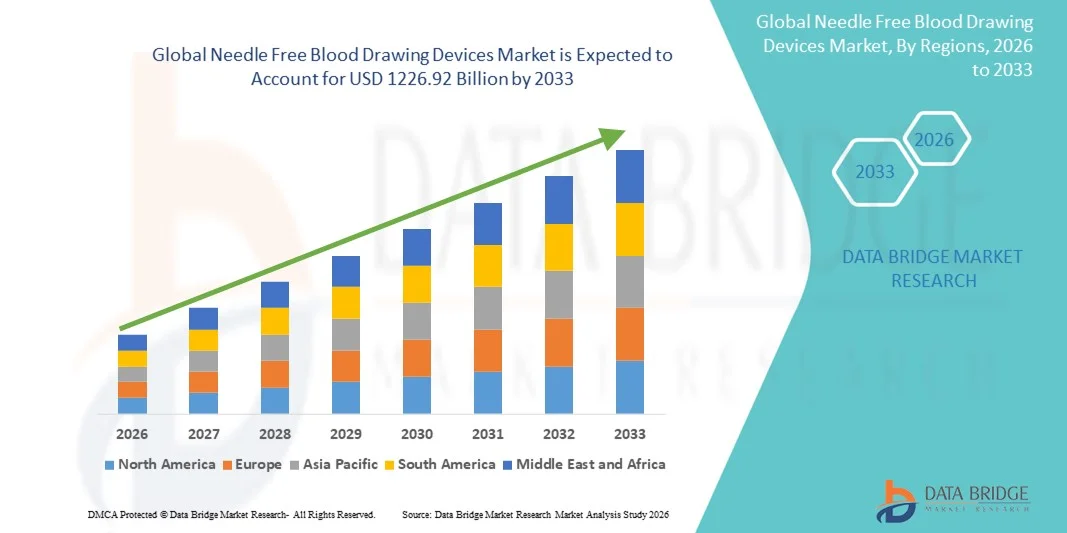

- 世界の無針採血機器市場規模は2025年に5,765億5,000万米ドルと評価され、予測期間中に9.90%のCAGRで成長し、2033年までに12,269億2,000万米ドル に達すると予想されています 。

- 市場の成長は、患者の意識の高まり、慢性疾患モニタリングにおけるコンプライアンス向上の必要性、病院、診療所、研究所における診断検査の増加により、低侵襲性で痛みのない採血方法に対する需要が高まっていることが主な要因です。

- さらに、ジェットインジェクターや真空補助採血システムなどの無針技術の進歩と、針刺し事故やバイオハザードリスクの低減への重点により、無針採血機器ソリューションの普及が加速し、市場全体の成長が大幅に促進されています。

針なし採血器具市場分析

- ジェットインジェクターや真空補助採血システムなどの針なし採血装置は、痛みがなく安全で迅速な採血を可能にし、針刺し事故を減らし、病院、診療所、診断検査室での患者のコンプライアンスを向上させることができるため、現代の医療においてますます重要になっています。

- ニードルフリー採血機器の需要の高まりは、主に患者の快適性に対する意識の高まり、慢性疾患検査の増加、ポイントオブケアや大規模診断環境での採用の増加、そして精度、安全性、使いやすさを向上させる技術の進歩によって推進されています。

- 北米は、高度な医療インフラ、革新的な医療機器の高い採用率、強力な研究開発力、そして米国における病院、診断センター、研究機関の確立されたネットワークに支えられ、2025年には約38.6%という最大の収益シェアで無針採血機器市場を席巻しました。

- アジア太平洋地域は、医療費の増加、病院ネットワークの拡大、無針採血技術の認知度の高まり、中国やインドなどの新興国での採用の増加により、予測期間中に無針採血機器市場で最も急速に成長する地域になると予想されており、推定CAGRは8.1%です。

- 静脈穿刺装置セグメントは、高い精度、信頼性、標準的な実験装置との互換性により、2025年には約62%の収益シェアで市場を支配しました。

レポートの範囲と無針採血機器市場のセグメンテーション

|

属性 |

針なし採血器具の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Paxman Coolers(英国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

無針採血機器市場動向

低侵襲かつ無痛のサンプリング技術の採用拡大

- 世界の無針採血機器市場において、重要かつ加速しているトレンドの一つは、低侵襲かつ無痛の採血ソリューションの導入増加です。これらの機器は、患者の快適性を高め、針の使用に伴う不安を軽減し、採血時の合併症リスクを最小限に抑えるように設計されています。

- 例えば、ヨーロッパや北米の病院、診断センター、在宅医療提供者は、特に小児、高齢者、針恐怖症の患者を対象に、患者のコンプライアンスと満足度を向上させるために、針なしの採血ソリューションを導入するケースが増えています。

- 医療施設では、これらのデバイスを日常的な診断ワークフローに統合することで、より迅速な採血を可能にし、医療従事者の針刺し事故のリスクを軽減し、交差汚染のリスクを低減しています。

- この傾向は、使いやすさと患者の快適性が重要となる外来患者のモニタリング、在宅ケア、遠隔医療アプリケーションに適したポータブルでユーザーフレンドリーなデバイスの需要の高まりによっても推進されています。

- 世界的に、患者中心の医療、感染制御、院内感染予防への重点が高まっているため、針なし採血技術の採用がさらに促進され、現代の医療提供に不可欠な要素となっています。

針なし採血器具市場の動向

ドライバ

安全で効率的、そして患者に優しい血液採取への需要の高まり

- 患者の安全、業務効率、感染予防への関心の高まりは、世界的な無針採血機器市場の主要な推進力となっています。これらの機器は、医療関連感染症や職業上の危険のリスクを軽減し、従来の針と注射器に代わるより安全な代替手段を提供します。

- 例えば、2024年には、北米の大手医療機関が複数のクリニックに針なし採血装置を導入し、針刺し事故の発生率を減らし、定期的な採血時の患者の安全性を高めました。

- 米国、ヨーロッパ、アジアの一部の地域では、職業上の危険の軽減とより安全な医療行為の推進に重点を置く厳格な規制枠組みが設けられており、医療提供者が針を使わないソリューションを採用することがさらに奨励されている。

- さらに、糖尿病、心血管疾患、癌など、頻繁な血液モニタリングを必要とする慢性疾患の増加により、痛みがなく、効率的で便利な血液採取技術に対する強い需要が生まれています。

- これらのデバイスをポイントオブケア検査、外来サービス、在宅医療に導入することで、世界的に予防医療の取り組みが支援され、患者のコンプライアンスが向上し、遠隔地や医療サービスが行き届いていない地域での健康状態のモニタリングが改善されます。

抑制/挑戦

医療費の高騰と医療提供者の認識不足

- 明らかな利点があるにもかかわらず、高度な無針採血システムは比較的高額なため、特に発展途上地域の小規模診療所、診断センター、医療提供者にとって大きな制約となっています。初期投資と維持費の高さは、これらの機器の普及を阻む可能性があります。

- 例えば、ラテンアメリカや東南アジアの一部の研究所では、予算の制約と従来の注射器や静脈穿刺法に比べて初期費用が高いため、針なし採血ソリューションの導入が遅れていると報告されています。

- これらの機器の適切な使用、メンテナンス、利点に関する医療従事者の認識が限られており、トレーニングが不十分であることも、市場への浸透を制限する可能性がある。

- 償還ポリシーのばらつき、標準化された導入ガイドラインの欠如、そして各国間の規制サポートの一貫性の欠如は、大規模な導入にさらなる課題をもたらします。

- 手頃な価格で使いやすいデバイス設計、医療専門家のトレーニングプログラム、患者の安全性と運用効率に関する啓発キャンペーンを通じてこれらの障壁を克服することは、世界の無針採血デバイス市場の持続的な成長に不可欠です。

無針採血機器市場の展望

市場は、タイプ、テクノロジーの種類、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、無針採血装置市場はハンドヘルドデバイスとウェアラブルデバイスに分類されます。ハンドヘルドデバイスセグメントは、病院、診断センター、研究機関における広範な導入を背景に、2025年には約57%という最大の市場収益シェアを占めると予測されています。ハンドヘルドデバイスは、精度、携帯性、使いやすさを兼ね備えており、医療従事者が迅速かつ低侵襲な採血を行うことを可能にします。様々な血液分析システムとの互換性、電子カルテとの統合、そして患者の不快感を軽減する機能も、ハンドヘルドデバイスが選ばれる理由です。このセグメントは、特に北米と欧州の先進地域において高い存在感を示しており、高い収益を生み出しています。人間工学に基づいた設計、迅速なサンプル採取、強化された安全機能に重点を置いた継続的な製品イノベーションも、この市場における優位性をさらに支えています。メーカーによるトレーニングプログラムや啓発活動も、医療従事者による導入を促進しています。ポイントオブケア診断、在宅健康モニタリング、定期的な採血に対する需要の高まりも、成長を支えています。規制当局の承認と検査プロトコルの標準化も、ハンドヘルドデバイスへの信頼を高めています。市場リーダーによる研究開発への多額の投資と強力な流通ネットワークにより、幅広い供給体制が確保されています。病院、診断ラボ、研究機関では、その信頼性と汎用性から、ハンドヘルドソリューションへの需要が高まっています。

ウェアラブルデバイス分野は、継続的な非侵襲性血液モニタリングソリューションへの需要増加に牽引され、2026年から2033年にかけて約20.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。ウェアラブルデバイスは、リアルタイムのサンプル採取とモニタリングを可能にし、通院回数の削減と患者のコンプライアンス向上を実現します。モバイルヘルスアプリケーション、クラウドベースのモニタリングシステム、遠隔医療プラットフォームとの統合により、ユーザビリティが向上します。急速な技術進歩、小型化、革新的なセンサー技術が、普及の加速に貢献しています。ウェアラブルデバイスは、特に慢性疾患管理、パーソナライズされたヘルスケア、在宅ケアの分野で注目を集めています。低侵襲技術と患者の快適性に対する意識の高まりも、成長をさらに後押ししています。新興国では、可処分所得の増加とヘルスケアのデジタル化により、普及が拡大しており、市場拡大を後押ししています。メーカーは、製品開発、規制当局の承認取得、戦略的提携に多額の投資を行っています。電子医療記録やAIを活用した分析との統合は、価値提案を強化しています。フィットネスおよびウェルネスモニタリングアプリケーションの拡大は、新たな市場機会を生み出しています。健康保険の償還プログラムと予防医療における政府の取り組みが、ウェアラブルデバイスの普及を促進しています。全体として、ウェアラブルデバイスは、臨床現場とパーソナルケア現場の両方で大きな可能性を秘めた急成長分野として台頭しています。

- テクノロジーの種類別

技術タイプ別に見ると、市場は静脈穿刺デバイスとタッチ式デバイスに分類されます。静脈穿刺デバイスセグメントは、高い精度、信頼性、標準的な検査機器との互換性により、2025年には約62%の収益シェアで市場をリードしました。静脈穿刺ベースの無針デバイスは、日常検査、診断、研究目的での迅速な採血を可能にします。病院、診断センター、研究室は、その効率性と自動化された検査ワークフローへの容易な統合性から、これらのデバイスに大きく依存しています。このセグメントは、強力な規制支援、臨床検証研究、そして医療機関による承認の恩恵を受けています。安全性、疼痛軽減、そしてサンプル品質の向上に焦点を当てた継続的なイノベーションが、その優位性をさらに強化しています。北米と欧州での広範な導入が市場シェアの拡大に大きく貢献しています。標準化されたハイスループット採血方法への需要の高まりが、収益成長を支えています。メーカーと病院や研究室との連携は、製品展開を加速させます。トレーニングプログラムと技術サポートは、臨床導入を促進します。慢性疾患の罹患率の上昇、予防的スクリーニング、そして日常的な検査が需要を押し上げています。静脈穿刺装置は、モバイルヘルスケアや遠隔医療の取り組みにも採用されています。

タッチベースデバイスセグメントは、病院や在宅ケア現場における低侵襲で患者に優しいソリューションへの需要に支えられ、2026年から2033年にかけて約19.8%という最も高いCAGRを記録すると予測されています。タッチベースデバイスは、不快感や感染リスクを軽減するとともに、迅速かつ正確な採血を可能にします。モバイルアプリやクラウドベースのデータ管理システムとの統合により、モニタリングと診断の効率が向上します。小児科、高齢者科、外来ケアでの利用増加が、導入を後押ししています。センサーの小型化、AI支援による採血、自動採取といった技術の進歩が成長を牽引しています。医療のデジタル化が進む新興市場は、新たなビジネスチャンスをもたらします。規制当局の承認、臨床検証、そして高い安全性プロファイルが、導入を促進します。在宅診断や予防医療におけるウェアラブルタッチベースデバイスの需要の高まりも、成長に寄与しています。研究機関やパーソナライズされたヘルスケア市場への進出も、成長を加速させています。医療保険会社や政府の低侵襲ソリューション推進の取り組みも、市場導入を後押ししています。継続的な研究開発投資により、革新性、信頼性、拡張性が保証されます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、研究機関、診断センター、個人クリニック、その他に分類されます。病院セグメントは、高い患者スループット、正確な診断への需要、そして検査ワークフローとの統合により、2025年には約48%という最大の市場収益シェアを占めると予測されています。病院は、患者の快適性向上、針刺し事故の削減、そして業務効率向上のために、ニードルフリーデバイスを導入しています。トレーニングプログラム、強固なサプライヤーネットワーク、そして臨床検証研究の充実が、ニードルフリーデバイスの導入をさらに後押ししています。北米と欧州の病院は、高度な採血技術を活用して質の高い患者ケアを確保することで市場をリードしています。自動化、標準化されたプロトコル、そして医療規制へのコンプライアンスへの重点がますます高まっていることも、病院におけるニードルフリーデバイスの導入を後押ししています。高精度デバイスへの継続的な研究開発投資が、市場優位性を支えています。病院は、一括調達契約や長期供給契約を通じて収益成長を促進しています。慢性疾患の有病率増加と定期的な検査ニーズの高まりも、ニードルフリーデバイスの導入を後押ししています。病院を拠点としたパイロットプログラムにおけるデバイスメーカーとの提携は、市場浸透を促進しています。

研究機関セグメントは、臨床試験、創薬、および実験研究における正確で効率的、かつ低侵襲的な採血の需要の高まりに牽引され、2026年から2033年にかけて約21.2%という最も高いCAGRを達成すると予想されています。研究機関は、サンプルの完全性を確保し、ワークフローの効率を向上させ、人的エラーを削減するために、ハンドヘルドデバイスやウェアラブルデバイスを導入するケースが増えています。自動化された実験室システム、データ分析プラットフォーム、電子実験ノートとの統合により、運用効率が向上します。北米、ヨーロッパ、アジア太平洋地域におけるバイオテクノロジーおよび製薬研究の拡大が需要を促進しています。技術の進歩、規制遵守、およびR&Dイニシアチブに対する政府の支援が、導入を加速させています。研究室は、高い再現性、標準化されたサンプル収集、およびさまざまなアッセイとの互換性を備えたデバイスを好みます。分散型臨床試験と個別化医療の増加傾向により、革新的な採血ソリューションの必要性が高まっています。デバイスメーカーと研究機関のコラボレーションにより、市場浸透が強化されています。

針なし採血機器市場の地域分析

- 北米は、2025年に約38.6%の最大の収益シェアで無針採血機器市場を支配しました。

- 高度な医療インフラ、革新的な医療機器の普及率の高さ、強力な研究開発体制、そして米国における病院、診断センター、研究機関の確立されたネットワークに支えられています。

- この地域で患者中心のケアに重点が置かれ、低侵襲手術への関心が高まっていることが、市場の成長にさらに貢献している。

米国における無針採血機器市場の洞察:

米国の無針採血機器市場は、病院、診療所、診断ラボにおける広範な導入を背景に、2025年には北米市場における収益の大部分を占める見込みです。医療技術への投資増加、患者安全への取り組み、そして先進医療機器に対する政府の支援が、成長を牽引する主要な要因となっています。さらに、患者と医療従事者の間で無針採血に対する意識が高まっていることも、これらの機器の需要を押し上げています。

欧州における無針採血機器市場の洞察:

欧州における無針採血機器市場は、主に医療投資の増加、厳格な規制基準、そして革新的な診断技術の導入拡大を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの主要市場では、病院や診断センターにおいて大きな需要が見られています。

英国の無針採血機器市場に関する洞察:

英国の無針採血機器市場は、低侵襲処置への需要の高まり、患者の快適性への関心の高まり、そして医療施設における先進医療機器の導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。この成長を支えているのは、堅牢な医療インフラと無針採血技術への認知度の高まりです。

ドイツの無針採血機器市場に関する洞察

ドイツの無針採血機器市場は、医療機器の技術進歩、確立された医療制度、そして強力な研究開発イニシアチブに支えられ、高いCAGRで拡大すると予想されています。ドイツの病院や研究機関では、安全性と効率性を向上させるため、無針採血ソリューションの導入がますます進んでいます。

アジア太平洋地域の無針採血機器市場に関する洞察:

アジア太平洋地域の無針採血機器市場は、予測期間中、無針採血機器市場の中で最も急速に成長する地域となり、推定年平均成長率(CAGR)は8.1%と予測されています。この成長は、医療費の増加、病院ネットワークの拡大、無針採血技術への認知度の高まり、そして中国やインドなどの新興国における導入拡大によって牽引されています。

日本の無針採血機器市場に関する洞察:

日本の無針採血機器市場は、高い医療水準、患者中心のケアへの強い関心、そして医療機器における技術革新により、着実な成長を遂げています。病院や診断センターでは、患者の不快感を軽減し、処置の効率性を高めるため、無針採血ソリューションの導入が増加しています。

中国における無針採血機器市場の洞察:

中国の無針採血機器市場は、急速な都市化、医療インフラの拡大、患者の意識の高まり、そして先進医療技術の導入拡大により、2025年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。病院や診断施設への投資増加は、同国における無針採血機器の成長をさらに促進しています。

無針採血機器の市場シェア

無針採血装置業界は、主に、次のような定評ある企業によって牽引されています。

• Paxman Coolers(英国)

• Danaher Corporation(米国)

• Fresenius Kabi AG(ドイツ)

• Cardinal Health(米国)

• テルモ株式会社(日本)

• Retractable Technologies, Inc.(米国)

• ニプロ株式会社(日本)

• Ortho Clinical Diagnostics(米国)

• Sekisui Diagnostics(日本)

• SteriPath(米国)

• Hemogenyx Pharmaceuticals(英国)

• Micron Biomedical(米国)

• Vacuette(オーストリア)

• Innokas Medical(フィンランド)

• Precision Medical Devices(米国)

• Sarstedt AG & Co.(ドイツ)

• Greiner Bio-One(オーストリア)

• Medtronic(米国)

• Haemonetics Corporation(米国)

世界の無針採血機器市場の最新動向

- 2023年11月、医療技術の世界的リーダーであるベクトン・ディッキンソン・アンド・カンパニー(BD)は、末梢静脈カテーテルから追加の針刺しなしで直接採血を可能にするPIVO Proニードルフリー採血デバイスの米国での販売開始を発表しました。PIVO ProはBDの既存のPIVOプラットフォームを基盤とし、統合型IVカテーテルシステムと互換性があるため、患者の不快感を軽減し、医療従事者の針刺し損傷を最小限に抑え、臨床ワークフローの効率性を向上させます。このデバイスはFDA 510(k)承認を取得しており、BDの「ワンスティック・ホスピタル・ステイ」イニシアチブをサポートしており、患者中心のニードルフリー採血技術の進歩に対する同社のコミットメントを強調しています。

- 2022年3月、オランダに拠点を置く医療ロボット企業Vitestroは、人工知能、画像処理、ロボット技術を融合させ、最小限の人的介入で採血を自動化する自律採血装置を発表しました。臨床導入はまだ初期段階ですが、このシステムは従来の静脈穿刺に伴う痛み、不安、そして手技のばらつきを軽減するための大きな技術的進歩を表しています。この開発は、現代の医療現場において、ロボット技術と無針採血や低侵襲採血ソリューションの融合が進んでいることを浮き彫りにしました。

- 2022年10月、米国に拠点を置く血液採取機器メーカーであるTasso, Inc.は、医療および診断サービスプロバイダーとの提携を通じて、自社の自己採取機器Tasso+の利用拡大を発表しました。Tasso+は、上腕部からの針なし毛細血管採血を可能にし、臨床および在宅の両方での使用を想定して設計されています。この開発により、分散型検査、遠隔診断、集団健康スクリーニングプログラムにおける針なし採血機器の適用範囲が大幅に拡大し、患者管理型検体採取への移行が促進されました。

- 2024年4月、無痛採血を専門とする医療機器イノベーターであるYourBio Healthは、タッチアクティブ採血(TAP)技術を進化させ、医療・診断市場における臨床採用と認知度の向上を実現しました。TAPデバイスは、ブレードレスマイクロニードルアレイを使用して従来の針を使わずに採血を行うため、痛みや不安を大幅に軽減します。この開発により、特にポイントオブケア検査、臨床試験、遠隔健康モニタリングにおいて、ウェアラブル型およびハンドヘルド型の無針採血デバイスの需要が高まりました。

- 2025年1月、米国の大手医療機関であるカリリオン・クリニックは、BDのPIVO無針採血技術を入院施設全体に導入すると発表しました。これにより、同地域で同ソリューションを大規模に導入した最初の医療機関の一つとなりました。この導入は、無針採血装置の実臨床導入を実証するものであり、患者の不快感の軽減、静脈穿刺回数の減少、血管アクセス管理の改善といった利点が強調され、これらの技術の商業的実現可能性をさらに裏付けました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。