グローバルネットワーク自動化市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.89 Billion

USD

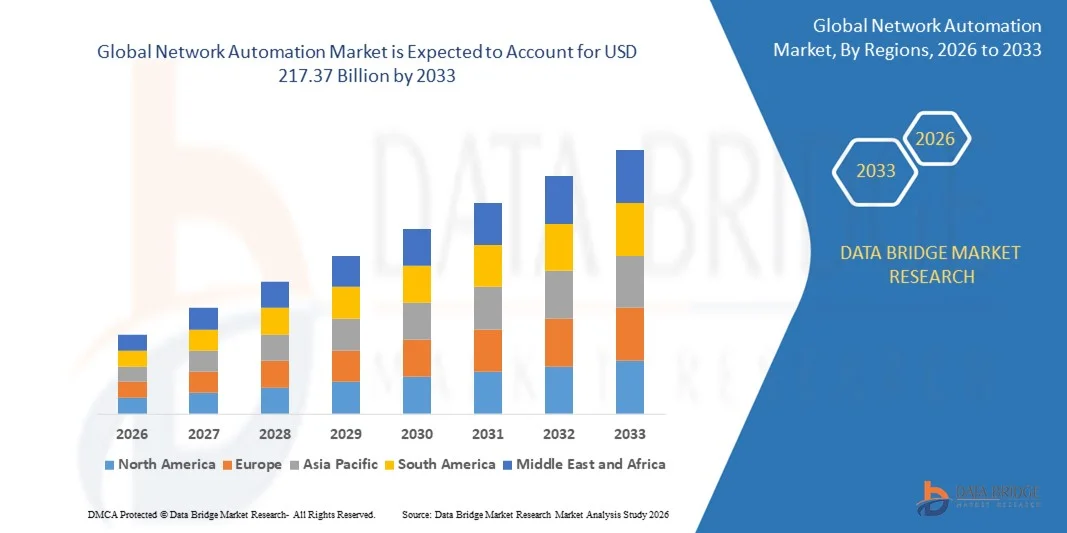

217.37 Billion

2025

2033

USD

8.89 Billion

USD

217.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.89 Billion | |

| USD 217.37 Billion | |

| % | |

|

グローバルネットワーク自動化市場のセグメント化、コンポーネント別(ソリューションとサービス)、タイプ別(ローカルエリアネットワーク(LAN)、ワイドエリアネットワーク(WAN)、データセンターネットワーク、クラウドネットワーク、ワイヤレスネットワーク)、ネットワークタイプ別(物理ネットワーク、仮想ネットワーク、ハイブリッドネットワーク)、導入モデル別(オンプレミスとクラウド)、組織規模別(中小企業と大企業)、ユーザータイプ別(エンタープライズバーティカルとサービスプロバイダー)、エンドユーザー別(銀行、金融サービス、保険、情報技術、教育、エネルギーと公共事業、ITと通信、製造、その他)、- 2033年までの業界動向と予測

世界のネットワーク自動化市場の規模と成長率はどれくらいですか?

- 世界のネットワーク自動化市場規模は2025年に88億9000万米ドルと評価され、予測期間中に49.10%のCAGRで成長し、2033年までに2173億7000万米ドル に達すると予想されています 。

- 手動システムにおける人為的エラー率の急激な増加はネットワークのダウンタイムを引き起こし、ネットワーク自動化市場の成長に直接影響を与えている。

- 仮想化およびソフトウェア定義インフラストラクチャの採用率の高さと、AIや機械学習などの自動化技術の採用の増加も、ネットワーク自動化市場の成長を促しています。

ネットワーク自動化市場の主なポイントは何ですか?

- ネットワークトラフィックの増加とクラウドインフラの導入は、データセンターの大きな転換を招き、ネットワーク自動化市場の成長を牽引しています。さらに、ネットワーク自動化ソリューションベンダーによる投資の増加は、ネットワーク自動化への大きな需要を生み出し、ネットワーク自動化市場の成長を後押ししています。

- しかし、オープンソースの自動化ツールの可用性とネットワーク管理者の認識不足は、上記の予測期間におけるネットワーク自動化の成長に対する大きな制約として機能しており、セキュリティの脅威の増加はネットワーク自動化市場に課題をもたらす可能性があります。

- 北米は、高度なネットワーク技術の早期導入、強力なクラウドインフラストラクチャの普及、米国とカナダの企業、データセンター、通信ネットワーク全体にわたる自動化の大規模な導入により、2025年に37.74%の収益シェアでネットワーク自動化市場を支配しました。

- アジア太平洋地域は、中国、日本、インド、韓国、東南アジアにおける急速なデジタル化、通信ネットワークの拡大、クラウドの導入、大規模な企業ITの近代化により、2026年から2033年にかけて9.79%という最も高いCAGRを記録すると予測されています。

- ソリューションセグメントは、ネットワーク構成管理、オーケストレーションプラットフォーム、ポリシーベースの自動化ツール、インテントベースのネットワーキングソリューションの強力な導入により、2025年には推定62.3%のシェアで市場を支配しました。

レポートの範囲とネットワーク自動化市場のセグメンテーション

|

属性 |

ネットワーク自動化の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ネットワーク自動化市場の主なトレンドは何ですか?

AI駆動型、クラウドネイティブ、ソフトウェア定義型ネットワーク自動化プラットフォームへの急速な移行

- ネットワーク自動化市場では、複雑な企業、データセンター、サービスプロバイダのネットワークを管理するために設計されたクラウドネイティブ、API駆動型、ソフトウェアベースの自動化プラットフォームの採用が急増しています。

- ベンダーは、リアルタイム構成、ポリシー適用、障害検出、自己修復ネットワークを実現するために、AI、機械学習、インテントベースネットワーク機能を統合するケースが増えています。

- 拡張性、コスト効率、集中管理性に優れたネットワーク運用に対する需要の高まりにより、企業、通信事業者、ハイパースケールデータセンター、マネージドサービスプロバイダーでの導入が進んでいます。

- 例えば、シスコ、IBM、VMware、SolarWindsなどの企業は、AIを活用した分析、ゼロタッチプロビジョニング、マルチベンダーオーケストレーション機能により、ネットワーク自動化ポートフォリオを強化しています。

- ネットワークプロビジョニングの高速化、手作業によるエラーの削減、サービス信頼性の向上に対するニーズの高まりにより、自動化されたコントローラベースのネットワークアーキテクチャへの移行が加速しています。

- ネットワークがより分散化、仮想化、ソフトウェア定義化されるにつれて、ネットワーク自動化は運用効率、俊敏性、大規模ネットワーク管理にとって重要であり続けるでしょう。

ネットワーク自動化市場の主な推進要因は何ですか?

- クラウド導入、SDN、NFV、ハイブリッド IT 環境により、企業および通信ネットワークの複雑さが増大しています。

- 例えば、2025年には、シスコ、ジュニパーネットワークス、VMwareなどの大手ベンダーが、AI対応のネットワーク自動化ソリューションを拡張し、意図に基づく運用と予測メンテナンスをサポートする予定だ。

- データトラフィックの急速な増加、5Gの導入、IoT接続、リモートワーク環境により、自動化されたネットワーク監視とオーケストレーションの需要が高まっています。

- AI分析、ネットワークプログラマビリティ、API、コントローラベースのアーキテクチャの進歩により、自動化の精度、拡張性、応答性が向上しました。

- 運用コスト(OPEX)の削減、ダウンタイムの最小化、ネットワークセキュリティの向上への関心の高まりにより、自動化の導入が加速しています。

- デジタルトランスフォーメーションとクラウドインフラへの継続的な投資に支えられ、ネットワーク自動化市場は長期的に力強い成長を遂げると予想されている。

ネットワーク自動化市場の成長を阻害する要因は何ですか?

- 高度なネットワーク自動化プラットフォームは、初期導入コストが高く、統合が複雑なため、中小企業での導入が制限されています。

- 例えば、2024年から2025年にかけて、レガシーネットワークインフラストラクチャとマルチベンダー環境との統合の課題により、いくつかの組織で自動化の導入が遅れました。

- AI駆動型、ソフトウェア定義型、プログラマブルなネットワークを管理できる熟練した専門家の不足により、トレーニングと運用上の課題が増大しています。

- 新興市場では自動化の利点、インテントベースネットワーキング、AI駆動型ネットワーク運用に関する認識が限られており、導入が制限されている。

- セキュリティ、データプライバシー、手動制御の喪失に関する懸念は、完全に自動化されたネットワーク環境への導入を躊躇させる。

- これらの課題を克服するために、ベンダーは簡素化された導入モデル、クラウドベースの自動化プラットフォーム、強化されたトレーニングプログラム、および相互運用性の向上に注力し、ネットワーク自動化の世界的な採用を拡大しています。

ネットワーク自動化市場はどのようにセグメント化されていますか?

市場は、チャネル数、アプリケーション、垂直に基づいてセグメント化されています。

- コンポーネント別

ネットワーク自動化市場は、コンポーネントに基づいてソリューションとサービスに分類されます。ソリューションセグメントは、ネットワーク構成管理、オーケストレーションプラットフォーム、ポリシーベースの自動化ツール、インテントベースネットワーキングソリューションの普及に牽引され、2025年には推定62.3%のシェアで市場をリードすると予想されています。企業は、手動による介入を減らし、ネットワークのダウンタイムを最小限に抑え、複雑なITインフラ全体の運用効率を向上させるために、自動化ソフトウェアの導入をますます進めています。

サービス分野は、コンサルティング、統合、トレーニング、マネージドサービスへの需要の高まりに支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。組織がマルチベンダーおよびハイブリッドネットワーク環境を導入するにつれ、特に中小企業やクラウドネイティブ企業において、導入、カスタマイズ、継続的な最適化のためのプロフェッショナルサービスやマネージドサービスへの依存度が高まっています。

- タイプ別

ネットワーク自動化市場は、種類別に、ローカルエリアネットワーク(LAN)、ワイドエリアネットワーク(WAN)、データセンターネットワーク、クラウドネットワーク、ワイヤレスネットワークに分類されます。データセンターネットワークセグメントは、ハイパースケールデータセンター、仮想化、ソフトウェア定義ネットワークの急速な成長により、2025年には34.6%のシェアを獲得し、市場を牽引しました。自動化は、トラフィックフローの管理、ワークロードの最適化、そしてデータ集約型環境における高可用性の確保に広く活用されています。

クラウドネットワークセグメントは、クラウド移行の加速、マルチクラウド戦略の採用、そして自動化されたプロビジョニング、監視、スケーリングへの依存度の高まりにより、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。クラウドネイティブ企業は、分散クラウドインフラストラクチャ全体にわたる動的なネットワークワークロード、セキュリティポリシー、そしてパフォーマンスを管理するために、高度な自動化を必要としています。

- ネットワークタイプ別

ネットワークの種類に基づいて、ネットワーク自動化市場は物理ネットワーク、仮想ネットワーク、ハイブリッドネットワークに分類されます。物理ネットワークセグメントは、従来のエンタープライズネットワーク、通信バックボーン、オンプレミスデータセンターにおける自動化ツールの継続的な導入に支えられ、2025年には41.8%という最大の市場シェアを獲得しました。自動化により、大規模な物理インフラ全体にわたる効率的なハードウェア構成、障害管理、ネットワークの可視性が可能になります。

ハイブリッドネットワークセグメントは、クラウド統合、リモート運用、デジタルトランスフォーメーションの取り組みを支援するために、物理ネットワークと仮想ネットワークの統合が進むにつれて、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。ハイブリッド環境の複雑化に伴い、多様なネットワークアーキテクチャをシームレスに管理できる統合自動化プラットフォームへの需要が高まっています。

- 展開モデル別

ネットワーク自動化市場は、導入モデルに基づいてオンプレミスとクラウドに分類されます。オンプレミスセグメントは、大企業、BFSI(銀行金融サービス機関)、政府機関がデータセキュリティ、規制遵守、そして重要なネットワークインフラの管理を優先していることから、2025年には55.1%のシェアで市場を牽引しました。オンプレミス自動化ソリューションは、レガシーシステムやミッションクリティカルな環境で広く利用されています。

クラウド導入セグメントは、拡張性、初期コストの低減、クラウドネイティブアプリケーションとの統合の容易さを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。SaaSベースの自動化プラットフォームとリモートネットワーク管理の導入拡大により、中小企業やデジタル主導の企業におけるクラウド導入が加速しています。

- 組織規模別

ネットワーク自動化市場は、組織規模に基づいて、中小企業(SME)と大企業に分類されます。大企業セグメントは、複雑なネットワークインフラ、膨大なトラフィック量、そして高度なITおよび自動化技術への積極的な投資により、2025年には64.7%のシェアを獲得し、市場を牽引しました。大規模組織は、ネットワークの信頼性向上、運用コストの削減、そしてサービス品質の向上を目的として、自動化を導入しています。

中小企業セグメントは、クラウド導入の増加、デジタル化への取り組み、そして費用対効果が高く拡張性の高い自動化ソリューションの利用可能性に支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。自動化により、中小企業は限られたITリソースでネットワークを効率的に管理できるようになり、新興市場全体での急速な導入を促進します。

- ユーザータイプ別

ネットワーク自動化市場は、ユーザータイプに基づいて、エンタープライズバーティカルとサービスプロバイダーに分類されます。エンタープライズバーティカルセグメントは、企業のITネットワーク、データセンター、クラウドインフラストラクチャにおけるパフォーマンス、セキュリティ、運用の俊敏性向上を目的とした自動化の普及により、2025年には58.9%と最大のシェアを占めました。

サービスプロバイダーセグメントは、自動化されたネットワークプロビジョニング、リアルタイム監視、サービスアシュアランスに対する需要の高まりを背景に、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。通信事業者とマネージドサービスプロバイダーは、5Gの導入、SD-WANサービス、大規模顧客ネットワークのサポートにおいて、自動化への依存度を高めています。

- エンドユーザー別

エンドユーザーに基づいて、ネットワーク自動化市場は、銀行・金融サービス・保険(BFSI)、情報技術、教育、エネルギー・公益事業、IT・通信、製造、その他に分類されます。IT・通信セグメントは、ネットワークの複雑性、大規模なデータトラフィック、そして継続的な技術アップグレードに支えられ、2025年には33.4%のシェアで市場をリードしました。自動化は、通信ネットワーク、クラウドサービス、そしてエンタープライズ接続の管理において重要な役割を果たします。

BFSIセグメントは、デジタルバンキングの普及拡大、サイバーセキュリティ要件の高まり、そして高いネットワーク信頼性への需要に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。自動化されたネットワーク管理は、金融機関が安全でコンプライアンスを遵守し、中断のないデジタルサービスを確保するのに役立ちます。

ネットワーク自動化市場で最大のシェアを占める地域はどこですか?

- 北米は、2025年にはネットワーク自動化市場において37.74%の収益シェアを占め、市場を牽引しました。これは、先進的なネットワーク技術の早期導入、クラウドインフラの強力な普及、そして米国とカナダにおける企業、データセンター、通信ネットワーク全体にわたる自動化の大規模な導入によるものです。ソフトウェア定義ネットワーク(SDN)、ネットワーク機能仮想化(NFV)、インテントベースネットワークへの高い依存度は、BFSI、IT、通信、ヘルスケア、製造業の各セクターにおける自動構成、監視、オーケストレーションソリューションの需要を継続的に高めています。

- 北米の大手企業は、リアルタイムの可視性、予測分析、ゼロタッチプロビジョニングをサポートするAI駆動型、クラウド統合型、マルチベンダーネットワーク自動化プラットフォームを積極的に立ち上げており、この地域の技術的リーダーシップを強化しています。

- 熟練したIT専門家の集中、強力なイノベーションエコシステム、デジタルトランスフォーメーションとクラウドネットワーキングへの継続的な投資により、北米の市場優位性がさらに強化されています。

米国ネットワーク自動化市場インサイト

米国は北米最大の貢献国であり、クラウドコンピューティング、ハイパースケールデータセンター、複雑なエンタープライズネットワークの普及に支えられています。通信事業者、マネージドサービスプロバイダー、大企業からの、自動化されたネットワークプロビジョニング、パフォーマンス最適化、セキュリティ強化に対する強い需要が市場の成長を牽引しています。5G、SD-WAN、ハイブリッドクラウド、AI対応ネットワーキングソリューションの導入拡大は、業界全体でネットワーク自動化の導入をさらに加速させています。

カナダのネットワーク自動化市場インサイト

カナダは、クラウド導入の拡大、デジタルガバメントの取り組み、そして企業のITインフラの近代化を牽引役として、地域の成長に大きく貢献しています。ネットワークの信頼性向上、運用の複雑さの軽減、そしてリモートワークやハイブリッドワーク環境のサポートを目的として、ネットワーク自動化を導入する組織が増えています。通信機器のアップグレード、データセンター、マネージドネットワークサービスへの投資の増加は、全国的に市場の着実な拡大を支えています。

アジア太平洋地域のネットワーク自動化市場

アジア太平洋地域は、中国、日本、インド、韓国、東南アジアにおける急速なデジタル化、通信ネットワークの拡大、クラウド導入、そして大規模な企業IT近代化に牽引され、2026年から2033年にかけて9.79%という最も高いCAGRを記録すると予測されています。5G、データセンター、クラウドネイティブアプリケーションの導入拡大により、自動化されたネットワーク管理、オーケストレーション、そして最適化ソリューションの需要が高まっています。製造業、ITサービス、スマートインフラストラクチャの力強い成長は、地域全体でネットワーク自動化の導入を加速させ続けています。

中国ネットワーク自動化市場インサイト

中国は、通信インフラ、クラウドデータセンター、そして企業のデジタルトランスフォーメーションへの巨額の投資に支えられ、アジア太平洋地域における最大の貢献国となっています。5G、AIドリブンネットワーク、そしてソフトウェア定義インフラの大規模導入により、拡張性、パフォーマンス、そして運用効率を向上させるネットワーク自動化ソリューションへの需要が高まっています。

日本ネットワーク自動化市場インサイト

日本は、高度なエンタープライズネットワーク、強力な通信インフラ、そして信頼性と低遅延の要件を満たすための自動化導入の増加に牽引され、着実な成長を示しています。企業は高品質で安全かつ回復力の高いネットワーク運用に注力しており、ネットワーク自動化プラットフォームの継続的な導入を支えています。

インドのネットワーク自動化市場インサイト

インドは、急速なクラウド導入、データセンター容量の拡大、そして企業やサービスプロバイダーにおけるネットワーク運用自動化の需要増加を背景に、重要な成長市場として台頭しています。政府主導のデジタル化イニシアチブ、スタートアップ・エコシステムの成長、そしてITサービス輸出の増加が、市場浸透を加速させています。

韓国のネットワーク自動化市場インサイト

韓国は、高度な通信ネットワーク、5Gの早期導入、そして自動化されたネットワークパフォーマンス管理への高い需要により、市場への大きな貢献を果たしています。クラウドサービス、AIインフラ、エンタープライズネットワーキングの成長は、ネットワーク自動化市場の長期的な拡大を支えています。

ネットワーク自動化市場のトップ企業はどれですか?

ネットワーク自動化業界は、主に次のような定評ある企業によって牽引されています。

- シスコシステムズ社(米国)

- IBM(米国)

- VMware, Inc.(米国)

- SolarWinds Worldwide LLC(米国)

- BMCソフトウェア社(米国)

- マイクロフォーカス(英国)

- NetBrain Technologies, Inc.(米国)

- フォワードネットワークス社(米国)

- Anuta Networks Private Limited(インド)

- アプストラ(米国)

- BlueCat Networks(カナダ)

- パークプレイステクノロジーズ(米国)

- リバーベッドテクノロジー(米国)

- イティシャル(米国)

- BackBox Software, LTD. (イスラエル)

- AppViewX(米国)

- セドナシステムズ(米国)

- ケンティック(米国)

- NetYCE(オランダ)

- Versa Networks, Inc.(米国)

- パエスラー(ドイツ)

グローバルネットワーク自動化市場の最近の動向は何ですか?

- HPEは2025年7月、AIネイティブ・ネットワーキングのリーダーであるJuniper Networksの買収を完了したことを発表しました。これにより、包括的なクラウドネイティブ、AIドリブンのITおよびネットワーキングポートフォリオを通じて、急成長を遂げるAIおよびハイブリッドクラウド分野におけるHPEの地位が強化されます。この開発により、HPEはエンドツーエンドのインテリジェント・ネットワーキング・ソリューションを大規模に提供できる能力が大幅に向上します。

- 2025年7月、エリクソンはAT&Tと共同で、標準化されたR1インターフェースとSMOプラットフォームを用いて、サードパーティ製のRAN自動化アプリケーション(rApp)がCSPの実稼働ネットワーク上で最適化機能を実行することに成功したことを発表しました。このマイルストーンは、オープンで標準ベースのRAN自動化を実証し、業界全体におけるインテリジェントなネットワーク運用の導入を加速させるものです。

- シスコは2025年6月、統合管理、AIに最適化されたハードウェア、そして組み込みセキュリティを通じて、キャンパス、ブランチ、産業環境全体における職場のAI変革を加速させる、安全でAI対応のネットワークアーキテクチャを発表しました。この発表は、AI主導のエンタープライズネットワーク近代化におけるシスコのリーダーシップを強化するものです。

- 2025年3月、ファーウェイはAIコアネットワークを導入しました。これは、AI搭載型から、インテリジェントネットワークエコシステム全体にわたる自律的な最適化と自己メンテナンスが可能な、完全にAIネイティブなインフラストラクチャへの移行です。このイノベーションは、完全に自律的な生成型ネットワークアーキテクチャへの大きな一歩となります。

- 2025年2月、IBMとジュニパーネットワークスは、共同販売、マーケティング、製品統合における協業を拡大する計画を発表しました。ジュニパーのMist AIプラットフォームとIBM watsonxを組み合わせ、エンドツーエンドのAI主導型エンタープライズ・ネットワーキング・エクスペリエンスを強化します。このパートナーシップにより、エンタープライズ・ネットワーキングとクラウド・ワークフロー全体にわたるAI統合が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。