新生児眼科画像診断システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.21 Billion

USD

8.87 Billion

2025

2033

USD

5.21 Billion

USD

8.87 Billion

2025

2033

| 2026 –2033 | |

| USD 5.21 Billion | |

| USD 8.87 Billion | |

| % | |

|

新生児眼科画像診断システム市場における疾患別(斜視、視力、眼の発達、色覚、未熟児網膜症、屈折状態、視覚機能、視野)、デバイスタイプ別(ワイヤレスデバイスおよび基本デバイス)、エンドユーザー別(外来手術センター、病院、眼科診断センターなど)の世界市場セグメント - 2033年までの業界動向と予測

新生児眼科画像システム市場規模

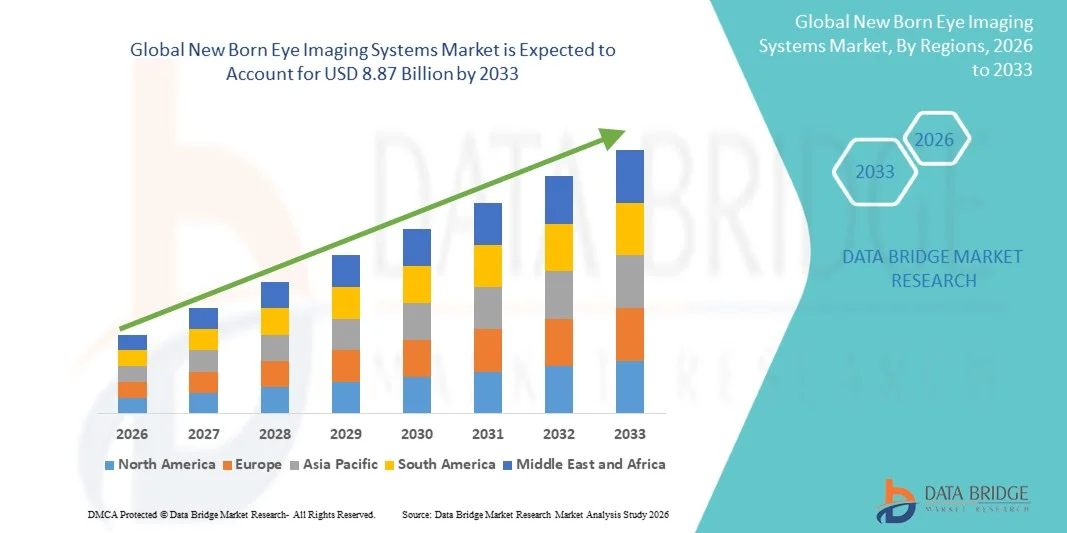

- 世界の新生児眼科画像システム市場規模は2025年に52億1000万米ドルと評価され、予測期間中に6.88%のCAGRで成長し、2033年までに88億7000万米ドル に達すると予想されています 。

- 市場の成長は、新生児眼疾患の早期発見と治療への関心の高まり、未熟児網膜症などの疾患の発生率の上昇、そして精度と診断能力を高める非侵襲性画像診断ソリューションの継続的な技術進歩によって主に推進されています。

- さらに、医療費の増加、乳児の眼の健康に関する親や臨床医の意識の高まり、先進地域と新興地域の両方における新生児ケアインフラの拡大により、新生児眼画像システムの導入が促進され、小児眼科および新生児ケアの現場において重要なツールとして位置付けられています。

新生児眼科画像システム市場分析

- 新生児眼画像システムは、乳児の眼に高解像度の画像と診断機能を提供し、未熟児網膜症(ROP)などの状態を早期に検出し、タイムリーな介入と治療結果の改善を保証する能力があるため、新生児ケアと小児眼科においてますます重要になっています。

- 新生児眼科画像診断システムの需要増加は、主に新生児眼疾患の認知度の高まり、早産の発生率の増加、新生児ユニットにおける診断精度とワークフロー効率を高める非侵襲性のポータブル画像診断装置の技術進歩によって推進されています。

- 新生児眼科画像システム市場では、先進的な新生児ケアインフラ、高い医療費、革新的な画像ソリューションを提供する大手医療機器メーカーの存在に支えられ、北米が2025年に42.5%という最大の収益シェアで市場を席巻し、米国では病院ベースと外来新生児ユニットの両方で大幅な導入が見込まれています。

- アジア太平洋地域は、新生児医療施設の拡大、子どもの健康に対する政府の取り組みの増加、乳児の眼疾患の早期発見に関する親と医療提供者の意識の高まりにより、予測期間中に新生児眼画像システム市場で最も急速に成長する地域になると予想されています。

- 未熟児網膜症セグメントは、未熟児の視力を脅かす状態の早期発見と治療における重要な役割により、2025年に39.2%のシェアで市場を支配しました。

レポートの範囲と新生児眼科画像システム市場のセグメンテーション

|

属性 |

新生児眼科画像システム主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

新生児眼科画像システム市場動向

「AI対応イメージングとポータブルデバイスの進歩」

- 新生児眼科画像システム市場における重要な加速トレンドは、人工知能(AI)とポータブル画像機器の統合であり、新生児ケアユニットにおける診断精度とワークフロー効率の向上につながっています。

- 例えば、RetCam AI対応画像システムにより、臨床医は高解像度の網膜画像を撮影し、未熟児網膜症の初期兆候を自動的に分析できるため、人的ミスが減り、診断が迅速化されます。

- AIの統合により、疾患の進行予測分析や異常所見の自動アラートシステムなどの機能が可能になり、タイムリーな介入と治療の意思決定が向上します。例えば、OptoAIシステムは機械学習を活用して画像解釈を時間の経過とともに改善し、網膜異常の可能性を臨床医に通知します。

- ワイヤレスのポータブルデバイスとAI分析を組み合わせることで、新生児集中治療室でのベッドサイド画像撮影が容易になり、脆弱な乳児を専門の画像撮影室に移動させることなくリアルタイムのモニタリングが可能になります。

- 病院の電子健康記録(EHR)とクラウドベースのプラットフォームとの統合により、臨床医間でシームレスなデータ共有が可能になり、共同意思決定と患者の眼の健康の長期追跡をサポートします。

- よりインテリジェントでポータブル、かつ統合された画像ソリューションへのこの傾向は、小児眼科における臨床的期待を再構築しており、Natus Medicalなどの企業は、自動疾患検出と病院の電子健康記録との統合が可能なAI搭載デバイスを開発している。

- 新生児の眼科ケアにおいて、臨床医が早期発見、正確性、効率性を重視する傾向が強まるにつれ、AI対応のポータブル新生児眼科画像システムの需要が病院や眼科センターで急速に高まっています。

新生児眼科画像システム市場の動向

ドライバ

「新生児眼疾患の有病率の上昇と早期診断の認識」

- 早産や新生児眼疾患の発生率の増加と早期診断に対する意識の高まりが、新生児眼画像システムの導入の大きな推進力となっている。

- 例えば、2025年3月、Natus Medicalは、未熟児網膜症の早期発見のためにAIを活用した網膜画像化ソリューションを導入するために、米国の主要新生児病院と提携したと発表しました。

- 臨床医や親が早期発見の重要性を認識するにつれ、画像診断システムは高解像度の網膜キャプチャ、自動分析、眼の発達の長期追跡などの高度な機能を提供し、説得力のある臨床的利点をもたらしています。

- さらに、新生児ケアインフラの拡大と乳児の眼の健康を促進する政府プログラムにより、新生児眼画像システムは小児眼科のワークフローに不可欠なものとなり、他の新生児モニタリングデバイスとのシームレスな統合が可能になっています。

- 使いやすさ、ベッドサイドでの持ち運びやすさ、ワイヤレスデバイスによる複数の眼パラメータの監視能力は、病院や眼科センターでの導入を推進する重要な要素であり、ユーザーフレンドリーなソフトウェアは臨床上の意思決定と効率的なレポート作成をサポートします。

- 民間医療提供者による投資の増加と、予防可能な小児失明を減らすための公衆衛生イニシアチブは、特に出生率の高い地域で市場の成長を加速させています。

- 医療機器メーカーと学術機関が次世代画像ソリューションの研究開発に協力することで、イノベーションが推進され、先進的な新生児眼画像システムの普及が促進されています。

抑制/挑戦

「高額な機器コストと限られた熟練労働力」

- 新生児の高度な眼の画像システム、特にAI対応やワイヤレス機器の比較的高いコストは、特に発展途上地域において、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、小規模な新生児センターでは、RetCamやOptoAIシステムへの投資が高額になり、リソースの少ない環境での早期診断ツールへのアクセスが制限される可能性があります。

- 臨床医が画像診断システムを正確に操作し、結果を解釈するためのトレーニング要件も障壁となっている。信頼性の高い診断を確保し、偽陽性や偽陰性を回避するには専門的なスキルが必要である。

- 一部のポータブルデバイスや基本的なデバイスはより手頃な価格ですが、AI分析、高解像度画像、病院との統合機能を備えたプレミアムモデルは価格が高くなることが多く、普及に影響を与えています。

- 各国で標準化されたプロトコルや規制承認が不足しているため、高度な画像診断システムの導入が遅れ、医療提供者の間で不確実性が生じる可能性がある。

- 高性能画像機器のメンテナンスと校正には専門的な技術サポートが必要ですが、遠隔地や未開発地域では利用できない可能性があり、安定した使用が妨げられています。

- 費用対効果の高いデバイスの開発、臨床医のトレーニングプログラム、新生児眼科ケアに対する政府またはNGOの支援を通じてこれらの課題を克服することが、市場の持続的な成長に不可欠となるでしょう。

新生児眼科画像システム市場の展望

市場は、病気の種類、デバイスの種類、エンドユーザーに基づいてセグメント化されています。

- 病気の種類別

疾患タイプに基づき、市場は斜視、視力、眼の発達、色覚、未熟児網膜症(ROP)、屈折状態、視覚機能、視野に分類されています。未熟児網膜症(ROP)セグメントは、未熟児の視力を脅かす疾患の早期発見の重要性に牽引され、2025年には39.2%という最大の収益シェアで市場を席巻しました。タイムリーな診断と治療が永久的な失明を防ぐ可能性があるため、臨床医はROPスクリーニングを優先しています。ROP向けに設計された画像システムは、高解像度の網膜キャプチャ、自動画像分析、長期モニタリングを提供し、診断精度を高めます。このセグメントの優位性は、乳児の視覚障害を減らすための政府プログラムや病院の取り組みによってさらに支えられています。大手メーカーは、高まる臨床需要に対応するため、AI対応の網膜画像ソリューションを継続的に革新しています。病院や新生児ケアユニットでは、これらのシステムを日常的なケアに統合するケースが増えており、この分野の市場リーダーシップが強化されています。

視力検査分野は、発達段階における眼の健康への意識の高まりと新生児の定期的な視力検査の普及により、2026年から2033年にかけて最も高い成長率を示すと予想されています。視力検査装置は、ポータブルおよびワイヤレスの画像システムとの統合が進み、ベッドサイドでのモニタリングに便利になっています。AI支援による評価などの技術革新は、精度を向上させ、人的ミスを削減します。幼児期のヘルスケアプログラムや保護者向けの啓発活動への投資の増加は、視力検査に特化した機器の急速な普及を支えています。さらに、病院と眼科センターの両方で、乳児の包括的な視力検査の需要が高まっています。早期スクリーニングによって発見される視覚障害の増加も、この分野の成長を加速させる要因となっています。

- デバイスタイプ別

デバイスの種類に基づいて、市場はワイヤレスデバイスとベーシックデバイスに分類されます。ワイヤレスデバイスセグメントは、携帯性、使いやすさ、病院ITシステムとの統合により、2025年には55%のシェアで市場を支配しました。ワイヤレスデバイスは、新生児集中治療室でのベッドサイドイメージングを可能にし、脆弱な乳児を専門の画像診断室に移送する必要性を最小限に抑えます。AI支援分析やクラウドベースのデータストレージとの互換性により、リアルタイムのモニタリングと遠隔診療が可能になります。病院や眼科センターは、柔軟性と効率的なワークフロー統合のためにワイヤレスデバイスを高く評価しています。メーカーは、これらのデバイスのバッテリー寿命、画像解像度、ソフトウェア分析の向上に注力しています。遠隔医療や遠隔診断プログラムの採用拡大により、ワイヤレス新生児眼科画像診断システムの優位性がさらに強化されています。

ベーシックデバイスセグメントは、小規模クリニック、外来センター、そして予算が限られている地域での需要に牽引され、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。ベーシックデバイスは、基本的な画像診断機能を低コストで提供するため、日常的なスクリーニングやフォローアップに容易に利用できます。そのシンプルさと耐久性により、高度なトレーニングを必要とせず、頻繁に使用することができます。発展途上地域では、新生児の眼の健康に対する意識が高まっており、これらのデバイスの導入が加速しています。ベーシックデバイスは、モジュール式のアップグレードと統合されることが増えており、より高度な画像診断システムへの段階的な移行を可能にしています。費用対効果と操作の容易さは、このセグメントの急速な成長を支える重要な要素です。

- エンドユーザー別

エンドユーザーに基づいて、市場は外来手術センター、病院、眼科診断センター、およびその他に分類されます。病院セグメントは、高度な新生児ケアインフラ、高い患者数、設備の整った眼科部門により、2025年に市場を支配し、最大の収益シェアを占めました。病院は、ROPスクリーニング、視力検査、フォローアップ治療などの包括的な眼科サービスを提供しており、これがハイエンドの画像化システムの需要を促進しています。病院は、正確な診断とリアルタイムモニタリングのためのAI対応デバイスとワイヤレスデバイスの統合の恩恵を受けています。病院はまた、乳児の眼疾患の早期発見のための政府支援の取り組みにも参加しており、市場の優位性をさらに強化しています。デバイスメーカーとの連携により、病院は最先端の画像化ソリューションにアクセスできるようになります。このセグメントの優位性は、新生児集中治療室と眼科施設の継続的なアップグレードによって維持されています。

眼科診断センターセグメントは、専門眼科クリニックによる新生児早期視力スクリーニングサービスの提供増加に伴い、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらのセンターは、視覚障害のリスクがある乳児を対象とした診断ソリューションに重点を置いており、小型で持ち運びやすく、AI対応の画像システムに対する需要を生み出しています。民間の小児眼科ネットワークの拡大と、紹介サービスのための病院との提携が、急速な導入を支えています。早期の眼科検査に対する保護者の意識向上も、成長に貢献しています。さらに、外来診療において費用対効果の高い高品質の画像診断を可能にする技術革新も、導入を加速させています。これらのセンターは利便性と効率性が高く、市場において急成長を遂げているエンドユーザーセグメントとなっています。

新生児眼科画像システム市場の地域分析

- 新生児眼科画像システム市場では、先進的な新生児ケアインフラ、高い医療費、革新的な画像ソリューションを提供する大手医療機器メーカーの存在に支えられ、北米が2025年に42.5%という最大の収益シェアで市場を席巻し、米国では病院ベースと外来新生児ユニットの両方で大幅な導入が見込まれています。

- この地域の病院や眼科センターは、未熟児網膜症、視力、その他の新生児眼疾患の診断に高解像度画像システムとAI対応診断ツールを優先し、乳児眼科ケアの精度と効率を高めています。

- この広範な導入は、乳児の目の健康を促進する政府の取り組み、大手医療機器メーカーの存在、医療専門家と親の間での高い意識によってさらにサポートされており、新生児の目の画像システムは、病院ベースと外来新生児ケアユニットの両方で不可欠なツールとして確立されています。

米国新生児眼科画像システム市場に関する洞察

米国の新生児眼科画像システム市場は、先進的な新生児ケアインフラ、早産の発生率増加、未熟児網膜症などの眼疾患の早期発見への意識の高まりを背景に、2025年には北米最大の収益シェア82%を獲得しました。病院や眼科センターでは、正確かつ迅速な診断のために、AIを活用した高解像度画像システムを導入しています。ベッドサイドでの画像診断、ワイヤレスデバイス、そして病院のITシステムとの統合への関心の高まりも、市場をさらに牽引しています。さらに、医療機器メーカーと主要な新生児病院との連携も、技術導入を加速させています。

欧州新生児眼科画像システム市場に関する洞察

欧州の新生児眼科画像診断システム市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、新生児眼疾患への意識の高まり、乳児眼の健康に関する政府の取り組み、そして小児医療に関する厳格な規制が牽引役となっています。都市化の進展と医療インフラへの投資は、高度な画像診断システムの導入を促進しています。欧州の病院や診断センターは、これらのシステムを日常的なスクリーニングと新生児専門ケアプログラムの両方に導入しています。AIを活用した画像診断ソリューションが提供する利便性、精度、信頼性も、市場の成長をさらに支えています。

英国新生児眼科画像システム市場に関する洞察

英国の新生児眼科画像システム市場は、未熟児網膜症をはじめとする乳児の眼疾患に対する意識の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や眼科センターでは、早期診断のためにポータブルでAIを搭載した画像診断装置の導入が進んでいます。さらに、保護者への啓発活動、新生児保健プログラムへの政府の支援、そして強力な医療インフラも、市場の成長を継続的に促進すると予想されます。統合型で非侵襲的な診断ソリューションへの注目は、公的医療機関と民間医療機関の両方から注目を集めています。

ドイツ新生児眼科画像システム市場分析

ドイツの新生児眼科画像システム市場は、新生児医療への関心の高まり、画像システムの技術進歩、そして早産の増加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門眼科センターでは、診断精度の向上を目指し、高解像度のAI支援機器を導入しています。ドイツの堅牢な医療インフラと医療技術革新への取り組みが、これらのシステムの普及を支えています。病院のITネットワークとの統合と患者の安全への配慮も、導入をさらに促進しています。

アジア太平洋地域新生児眼科画像システム市場インサイト

アジア太平洋地域の新生児眼科画像診断システム市場は、2026年から2033年にかけて6.3%という最も高い年平均成長率(CAGR)で成長すると見込まれています。これは、中国、インド、日本などの国々における都市化の進展、新生児ケア施設の増加、そして乳児の眼の健康に対する意識の高まりを背景にしています。眼疾患の早期発見に向けた政府の取り組みと病院ネットワークの拡大が、このシステムの導入を加速させています。ワイヤレスおよびポータブルな画像診断システムの技術進歩により、ベッドサイドでの新生児スクリーニングがより利用しやすくなっています。さらに、画像診断機器の価格設定の改善と国内生産の増加も、地域全体で市場拡大につながっています。

日本新生児眼科画像システム市場インサイト

日本の新生児眼科画像診断システム市場は、新生児医療インフラの高度化、早産率の上昇、そして小児眼科予防への関心の高まりにより、成長を加速させています。病院や診断センターでは、眼疾患の正確かつ迅速な検出を確実にするために、AI対応のポータブル画像診断システムを導入しています。病院管理システムとの統合やIoTを活用したモニタリングも、成長をさらに加速させています。さらに、新生児保健プログラムに対する啓発活動や政府の支援も、公的医療機関と民間医療機関の両方で、新生児眼科画像診断システムの普及を促進しています。

インド新生児眼科画像システム市場分析

インドの新生児眼科画像システム市場は、医療費の増加、新生児ケアユニットの増加、そして乳児の眼の健康に対する意識の高まりにより、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。病院、眼科センター、診断クリニックでは、未熟児網膜症などの眼疾患の早期発見のために、費用対効果の高いワイヤレスおよびAI対応の画像システムを導入しています。新生児眼科ケアを支援する政府プログラム、スマート病院インフラの推進、そして国産の画像ソリューションの普及は、インドにおける市場成長を促進する主要な要因です。

新生児眼科画像診断システムの市場シェア

新生児眼科画像システム業界は、主に、次のような定評ある企業によって牽引されています。

- Natus Medical Incorporated (米国)

- Visunex Medical Systems, Inc.(米国)

- オプトスplc(英国)

- キヤノンメディカルシステムズ株式会社(米国)

- カールツァイスメディテックAG(ドイツ)

- トプコン株式会社(日本)

- ハイデルベルグエンジニアリングGmbH(ドイツ)

- ライカマイクロシステムズ(ドイツ)

- ニデック株式会社(日本)

- D EYE SRL(イタリア)

- アイフォトシステムズ(米国)

- マージ・ヘルスケア・インコーポレーテッド(米国)

- Eyenuk, Inc.(米国)

- スペクトララボ(米国)

- ヴァンテージヘルス(米国)

- RetiVue(米国)

- インテリジェント・レチナル・イメージング・システムズ社(米国)

- レミディオ・イノベーティブ・ソリューションズ株式会社(インド)

- 興和株式会社(日本)

- クラリティ・メディカル・システムズ社(米国)

世界の新生児眼科画像システム市場における最近の動向は何ですか?

- 2025年11月、レミディオ・イノベーティブ・ソリューションズは、AIを搭載した次世代の超広視野新生児網膜画像システム「Neubo 130」の発売を発表しました。このシステムは、未熟児網膜症(ROP)のリアルタイム検出を支援し、新生児網膜疾患の診断精度を向上させるように設計されています。このデバイスは、130°の視野、オフラインAI支援トリアージ、パノラマ画像撮影機能を備えており、NICUにおけるベッドサイドスクリーニングをサポートし、専門医の不足によるギャップを解消します。

- 2025年7月、アフリカ眼科画像センターは、ゼロ・ブラインド・ベイビーズと協力し、ガーナのコムフォ・アノキエ教育病院(KATH)のNICUに6万7000米ドル相当の新生児ケア機器を寄贈しました。これは、ROP(失明)の予防とスクリーニングを支援するもので、3000人以上の早産児が失明を防ぐための重要な眼科検査と早期介入を受けることができました。この取り組みには、より安全な新生児ケアとROPリスクの低減に不可欠な呼吸補助装置と酸素モニターが含まれていました。

- 2023年9月、オービスインターナショナルとシロアムビジョンは、クラウドベースの遠隔医療とAIプラットフォームを使用して、アクセスが困難な地域でROP診断とケアへのアクセスを拡大し、AIを活用して臨床医が重度の未熟児網膜症を特定し、世界中で予防可能な乳児の失明を減らすのを支援する戦略的パートナーシップを発表しました。

- 2023年8月、コロラド小児病院では、ROPのリスクがある乳児がタイムリーなフォローアップケアを受けられるように、新しいEpic EHR統合追跡ツールなどの臨床実践の強化が開始され、新生児眼科ケアの臨床ワークフローが改善され、スクリーニングの見逃しが減りました。

- 2023年5月、国立眼研究所(NEI)は、スマートフォンベースの眼底カメラとAIを組み合わせることで、医師がROPの治療を必要とする未熟児を特定し、遠隔医療と手頃な価格の画像技術を通じて、リソースの限られた環境でのスクリーニングへのアクセスを拡大できる可能性があるという研究結果を報告しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。