乳製品業界における非加熱殺菌の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.25 Billion

USD

5.09 Billion

2025

2033

USD

1.25 Billion

USD

5.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 5.09 Billion | |

| % | |

|

乳製品業界における非加熱殺菌の世界市場:技術別(HPP、PEF、MVH、照射、超音波、その他)、食品形態別(固体および液体) - 2033年までの業界動向と予測

酪農業界市場規模と成長率の非熱低温殺菌とは

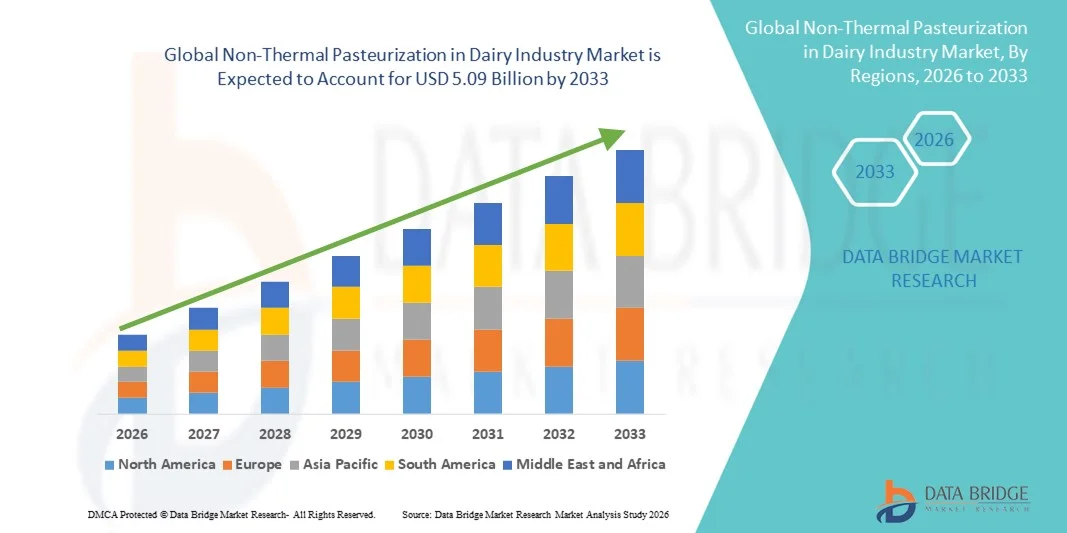

- データブリッジ市場調査分析により、酪農業界市場規模のグローバル非熱低温殺菌が評価されました2025年のUSD 1.25億そして到達する予定2033年までのUSD 5.09億, お問い合わせ19.20%のCAGR予報期間中

- 市場成長は、安全、高品質の乳製品製品の需要の増加によって主に燃料を供給され、非熱処理方法の技術的進歩と組み合わせ、栄養値、味、鮮度を維持しながら、改善された微生物不活性化を可能にします

- さらに、最小限の加工、清潔なラベル、および延命乳製品製品に対する消費者の好みを増加させ、厳格な食品安全規則と持続可能性の目標とともに、酪農業界における非熱低温殺菌ソリューションの摂取量を加速し、酪農産業市場における非熱低温殺菌の全体的な成長を著しく向上させます。

市場規模と予測

グローバル市場価値 (2025):米ドル 1.25 億

期待される市場価値 (2033):米ドル 5.09 億

予測CAGR (2026–2033):19.20%

酪農産業市場分析における非熱低温殺菌

- 高圧処理(HPP)のような非熱低温殺菌の技術、脈打った電気分野(PEF)、そして紫外線(UV)の処置は酪農場の企業で、それらは栄養価、感覚的な質および酪農場プロダクトの新鮮さを維持している間微生物安全を保障するためにますますますますます重要になります

- 市場成長は、主にクリーンラベルと最小限の加工乳製品、厳格な食品安全規則、および熱損傷なしで貯蔵寿命を延ばす技術の進歩のために、乳製品プロセッサを奨励し、非熱ソリューションを採用する上昇消費者需要によって駆動されます

- 北米は、2025年に約36.9%の推定売上高シェアを持つ酪農場の非熱低温殺菌を占め、先進の酪農場処理インフラ、HPP技術の高採用、特に米国およびカナダの主要技術プロバイダの強力な存在によって支えられた。

- アジア・パシフィックは、気候変動の拡大、食品安全意識の向上、酪農処理の急速な産業化、中国やインドなどの国における先進的な保存技術への投資の拡大により、予測期間における最速成長地域であることが期待されています

- ミルク、風味のミルク、乳製品飲料、クリーム、ホエイベースの飲料などの液体酪農場製品の広範な消費によって運転される2025年の最大の市場収益分配のために考慮される液体の区分

酪農産業市場セグメントにおけるスコープと非熱低温殺菌レポート

|

アトリビュート |

酪農産業の主要市場の洞察の非熱低温殺菌 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・ハイパーバーリックS.A. (スペイン) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

酪農産業市場の非熱低温殺菌の重要な傾向は何ですか。

先端非熱加工技術の研究開発

- 酪農産業市場でのグローバル非熱低温殺菌における有意で加速傾向は、高圧処理(HPP)、パルス電界(PEF)、および超音波処理(UV)などの高度な処理技術の採用が増加し、栄養の質と感覚特性を維持しながら食品安全を確保するために、食品の安全性を確保する

- 例えば、2024年、欧州の大手乳製品プロセッサーは、高圧力処理(HPP)の使用を拡張シェルフライフミルクとヨーグルト製品を拡張し、加工乳製品が最小限に抑える消費者需要に応える

- 乳製品を高温に露出させないで、タンパク質の完全性、ビタミン、および自然な味を維持しないで病原体を効果的に活性化させるため、非熱低温殺菌方法がトラクションを獲得しています。

- クリーンラベルとプレミアム乳製品に対する成長の優先順位は、従来の熱殺菌から革新的な非熱代替品に移行するメーカーを奨励しています

- 高度な品質管理技術に対するこの傾向は、乳製品加工基準を再構築し、競争力のあるグローバル酪農市場での重要な差別化要因としての非熱的方法を配置しています

- その結果、北米、欧州、アジア太平洋のダイリープロデューサーは、製品価値を高め、進化する消費者期待に応える非熱間加工機器にますます投資しています。

酪農産業市場のダイナミクスの非熱低温殺菌

ドライバー

安全・高品質・長寿命製品の需要拡大

- 安全、栄養価の高い、および延長棚生命酪農場プロダクトのための上昇の全体的な要求は酪農場の企業の非熱低温殺菌の技術の採用を燃料にする主要な運転者です

- 例えば、2025年6月、米国における主要な酪農場の協同組合は、味や栄養値を変更することなく、保存期間を延長しながら、液体ミルク処理用のパルス電場(PEF)技術を導入しました。

- より長い棚の安定性および最低の防腐剤が付いている便利な酪農場プロダクトのための都市化および変化の消費者ライフスタイルの増加は要求を運転しています

- ヨーロッパや北アメリカなどの地域で規制当局によって課される厳格な食品安全規則と品質基準は、乳製品メーカーが高度な殺菌方法を採用することをさらに奨励します

- 国際的な酪農場の貿易の拡大はまた長距離の交通機関の間にプロダクト質を維持するために改善された保存の技術を必要とします

- これらの要因は、酪農セクターにおける非熱低温殺菌技術における世界的な投資を大幅加速する

拘束/チャレンジ

高資本投資・技術有限化

- 非熱低温殺菌システムをインストールするには、特に小型の乳製品プロセッサーにとって重要な課題が残っています。

- たとえば、2025年初頭には、東南アジアの複数の酪農場プロデューサーが、高い設備コストと熟練した技術員へのアクセスが制限されるため、UVおよびHPPベースの低温殺菌システムの導入を延期しました

- 非熱技術は、専門的なインフラ、メンテナンス、プロセスの最適化を必要とすることが多いため、運用の複雑性が向上します。

- 非熱方法のスケーラビリティと性能に関する限られた意識と技術的なノウハウは、特に開発地域におけるさらなる採用を妨げる可能性があります

- 新規化技術の規制承認プロセスも時間がかかります。, 商業化と市場浸透を遅らせる

- コスト効率の高い技術ソリューション、労働力トレーニングプログラム、および支持的な規制枠組みを通じて、これらの課題を克服することは、酪農産業市場における非熱低温殺菌における持続的な成長にとって不可欠です。

酪農産業市場の規模の非熱低温殺菌

市場は技術および食糧形態に基づいて区分されます。

- テクニックで

技術の基づいて、酪農業の企業の市場の全体的な非熱低温殺菌は高圧処理(HPP)、脈打られた電気分野(PEF)、マイクロウェーブ容積測定の熱すること(MVH)、照射、超音波および他の分けられます。 高圧処理(HPP)セグメントは、2025年に38.6%の最大の市場収益シェアを占め、乳製品の栄養値、味、質感を維持しながら、微生物不活性化における実証済みの有効性を享受しました。 HPPは熱損傷なしで棚の生命を拡張する機能によるミルク、ヨーグルト、チーズおよび機能乳製品飲料のために広く採用されます。 ヨーロッパや北アメリカの大手酪農家は、HPPに頼りになり、清潔なラベルと防腐剤のない製品要求を満たしています。 汚染リスクを軽減し、パッケージ化した製品と互換性があります。 開発市場全体でHPPの規制受入により、その優位性をさらに支えます。 また、最小限の加工乳製品に対する消費者の嗜好が採用を強化し続けています。 セグメントは、スループットを強化し、処理コストを削減し、2033年までにリーダーシップポジションを強化する継続的な技術改善の恩恵を受けています。

パルス電界(PEF)セグメントは、2026年から2033年までの22.4%の最速のCAGRを目撃すると予想され、エネルギー効率と連続流入方式の需要が高まっています。 PEFは、低熱衝撃と高処理速度により、ミルク、ホエイ、乳製品ベースの飲料などの液体乳製品用途にますます使用されています。 アジア・パシフィック・ラテンアメリカを横断するパイロットスケール・産業規模のPEFシステムへの投資拡大が加速 ビタミンや生体活性化合物の優れた保持をサポートし、プレミアム乳製品傾向と整列します。 従来の方法と比較して、運用エネルギー消費を削減し、市場拡大にも対応しています。 更に、機器メーカーと酪農プロセッサーの研究開発のコラボレーションを強化し、商用化を図っています。 これらの要因は、最も急速に成長する技術セグメントとしてPEFを集約的に位置します。

- フードフォーム

食品の形態に基づいて、酪農産業市場でのグローバル非熱低温殺菌は、液体と固体に分けられます。 ミルク、風味のミルク、乳製品飲料、クリーム、ホエイベースの飲料などの液体乳製品製品の広範な消費によって運転される2025年の最大の市場収益分配のために考慮される液体セグメント。 HPPおよびPEFのような非熱技術は液体酪農場と非常に互換性があり、感覚特性を変えないで有効な微生物制御を可能にします。 都市および輸出市場の延長棚生命ミルク プロダクトのための上昇の要求は区分の優位性を支えます。 液体酪農場の生産者はますます風邪鎖の配分の条件を満たすために非熱処理を採用します。 加えて、強化された液体乳製品飲料に対する健康意識と需要が高まっています。 セグメントは、スケーラビリティの容易さと既存の処理ラインとの統合から恩恵を受けます。 これらの利点は、予測期間を通じて、液体フードフォームセグメントの継続的なリーダーシップを保証します。

ソリッドセグメントは、チーズ、バター、パンパー、発酵乳製品における非熱技術の適用を増加させることによって駆動され、2026年から2033年に最速のCAGRを登録する予定です。 HPPは固体酪農場で質および味に影響を与えない安全および棚の生命を高めるために牽引を得ています。 プレミアムチーズメーカーは、製品認証を維持するために非熱低温殺菌を採用しています。 欧州・アジア・太平洋を越えたパッケージ化・輸出志向のチーズ製品で成長し、さらなる燃料の拡大を図っています。 技術の進歩は今固体マトリックスの圧力そして超音波波のよりよい浸透を可能にします。 また、加工された固体乳製品が最小限の需要が高まっています。 これらの要因は、固体フードフォームセグメントの強力なCAGRを集約的に駆動します。

酪農産業市場の地域分析における非熱低温殺菌

- 北米は、2025年に約36.9%の収益シェアを推定し、酪農産業市場での非熱低温殺菌を約束し、先進の酪農処理インフラ、高圧処理(HPP)およびその他の非熱技術を採用し、米国およびカナダの主要技術プロバイダーの強力な存在を認めた。

- 地域における酪農プロデューサーは、食品安全、長期保存寿命、栄養の質保存を強調し、ミルク、チーズ、ヨーグルト、付加価値乳製品に対する非熱低温殺菌方法の採用を加速しました。

- この広範囲にわたる採用は、厳格な食品安全規則、清潔なラベルと最小限の加工乳製品に対する高い消費者要求、先進的な乳製品加工技術への実質的な投資、市場における北米のリーダーシップを強化することによってさらに支持されています

米国 酪農産業市場の洞察における非熱低温殺菌

2025年に北米で最大の収益シェアを占める酪農市場での米国非熱低温殺菌は、高圧処理(HPP)、パルス電界(PEF)、および商用酪農作業における紫外線(UV)技術の強力な浸透によって駆動されます。 米国の酪農メーカーは、規制遵守を満たすために非熱低温殺菌を採用し、製品安全を強化し、新鮮な味付け、防腐剤のない乳製品に対する消費者需要の増加に対応しています。 また、R&Dの継続的な投資と確立された食品加工技術プロバイダの存在は、さらなる国の市場拡大をサポートしています。

酪農産業市場の洞察における欧州非熱低温殺菌

酪農産業市場での欧州非熱低温殺菌は、主に厳格な食品安全基準によって駆動され、長期貯蔵寿命で高品質の乳製品製品に対する需要が高まっています。 栄養保持と持続可能な食品加工に関する消費者意識の向上は、欧州の酪農プロセスにおける非熱低温殺菌技術の採用を促進しています。 成長は産業規模の酪農場の植物および専門の酪農場の生産者を渡ってプレミアムおよび有機製品に焦点を合わせています。

U.K. 酪農産業市場の洞察における非熱低温殺菌

酪農業界市場での非熱低温殺菌は、予測期間にわたって注目すべきCAGRで成長することが期待され、最小限の加工乳製品に対する需要の増加と高度な食品加工技術への投資の増加によってサポートされています。 米国の酪農メーカーは、製品の品質を維持しながら、進化する食品安全規則を遵守するための非熱的方法を採用しています。 機能性乳製品およびプライベートラベル乳製品の成長は、市場拡大にも貢献しています。

ドイツ 酪農産業市場の洞察における非熱低温殺菌

酪農産業市場でのドイツ非熱低温殺菌は、国の強力な酪農処理部門によって運転され、技術革新に重点を置いた予測期間中にかなりの成長を登録することを期待しています。 ドイツの酪農場の生産者は処理の効率を改善し、エネルギー消費を減らし、そして持続可能性の目標と一直線に並ぶために非熱低温殺菌の解決をますます統合しています。 プレミアム、オーガニック、無添加の乳製品に対する需要は、市場全体の採用をサポートしています。

酪農産業市場におけるアジア太平洋非熱低温殺菌

酪農業界市場におけるアジア太平洋非熱低温殺菌は、中国やインドなどの国における酪農処理の迅速化と、酪農消費の拡大、食品安全意識の拡大、および日産加工の急速な産業化により、予測期間における最速のCAGRで成長することが期待されます。 現代の酪農インフラと先進保存技術への投資は、非熱低温殺菌方法の採用を加速しています。 また、食品の品質と安全性の向上を目指した支援政府の取り組みは、地域全体の市場成長を強化しています。

酪農産業市場のインサイトにおける日本非熱低温殺菌

酪農業界市場における日本非熱低温殺菌は、食品安全、品質保証、技術の進歩に強い焦点を合わせ、国が牽引しています。 日本酪農メーカーは、微生物の安全性を確保しながら、風味、食感、栄養値を維持するための非熱低温殺菌技術を採用しています。 プレミアム乳製品および既製品への需要の増加は、さらに市場成長を推進しています。

酪農産業市場の洞察の中国非熱低温殺菌

酪農業界市場における中国非熱低温殺菌は、2025年にアジア・パシフィックで最大の収益シェアを保有し、都市化の迅速化、使い捨て収入の上昇、酪農製品の安全性と品質に対する意識の高まりに寄与しました。 大規模な酪農処理施設の拡大、先進的な食品保存技術の投資の増加に伴い、全国の非熱低温殺菌の採用を推進しています。 また、酪農サプライチェーンの強力な政府の監督と近代化は、中国の市場成長を推進する重要な要因です。

酪農産業市場シェアにおける非熱低温殺菌

酪農産業における非熱低温殺菌は、主に、以下のような広範な企業によって導かれています。

・ハイパーバーリックS.A. (スペイン)

• Thyssenkrupp AG(ドイツ)

・ボッシュ包装技術(ドイツ)

• 液状パワー株式会社(U.K.)

• パルスマスターBV(オランダ)

・ノルディオン株式会社(カナダ)

• Elea Technology GmbH(ドイツ)

• ブラーグループ(スイス)

・クロネスAG(ドイツ)

・株式会社JBT(アメリカ)

• CHIC FresherTech(中国)

• Multivacグループ(ドイツ)

・デュケーン株式会社(米国)

• HPPイタリアSrl(イタリア)

• シンビオス技術(米国)

・ユニバーサルペーストル化会社(米国)

•次世代低温殺菌(米国)

• FresherTech (中国)

・食品物理株式会社(U.K.)

酪農産業市場のグローバル非熱低温殺菌の最新動向

- 2023年4月、MarketsandMarketsは、高圧処理(HPP)やPulsed Electric Field(PEF)などの酪農業界で使用される技術を含む世界的な非熱低温殺菌市場を予測したレポートを発表しました。2023年から2028年までのUSD 2.3億からUSD 5.7億に成長し、20.0% CAGRは、天然と品質を保持する、最小限の加工、栄養価の高い食品製品に対する需要の増加によって促進されます。 これは、鮮度ときれいなラベルのための消費者の好みを満たすために、酪農の非熱的方法に焦点を当てて成長している業界を強調しています

- 2024年6月、Technavioは、非熱低温殺菌市場を示す市場調査を発表し、2024年から2028年までのUSD 6.92億で成長するように設定され、食品の安全性を強化しながら、食品生産者の間でHPP技術の採用が増加する注目すべきである。 乳製品メーカーによるこの基礎投資は、持続可能性と品質目標を達成するための高度な非熱機器に

- 2024年4月には、小型・中型企業(SME)加工用に設計されたコンパクトなHPPマシンを発売し、より小さな乳製品事業者がより大きなシステムの資本強度なしで非熱低温殺菌を採用できるようにしました。 この開発は、大規模な産業選手だけでなく、多様な酪農プロデューサーの幅広い技術アクセスを支援します

- 2024年6月、ボッシュは、エネルギー効率を強調し、運用コストを削減する高度な非熱低温殺菌ソリューションを共同開発し、機器メーカーと品質と持続可能性の競争上の優位性を求める酪農場の生産者とのコラボレーションを強化しました。 ボッシュの努力は、レガシーフードテック企業が非熱的イノベーションに向けてピボットしているかを示しています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。