世界の原子力廃止措置サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.37 Billion

USD

12.99 Billion

2025

2033

USD

7.37 Billion

USD

12.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.99 Billion | |

| % | |

|

世界の原子力廃止措置サービス市場のセグメンテーション、原子炉の種類別(加圧水型原子炉(PWR)、沸騰水型原子炉(BWR)、加圧重水型原子炉(PHWR)、ガス冷却型原子炉(GCR)、その他)、戦略別(即時解体、延期解体、埋設)、容量別(最大800MW、801MW~1,000MW、1,000MW以上)、用途別(商用発電炉、原型炉、研究炉) - 業界動向と2033年までの予測

原子力廃止措置サービス市場規模

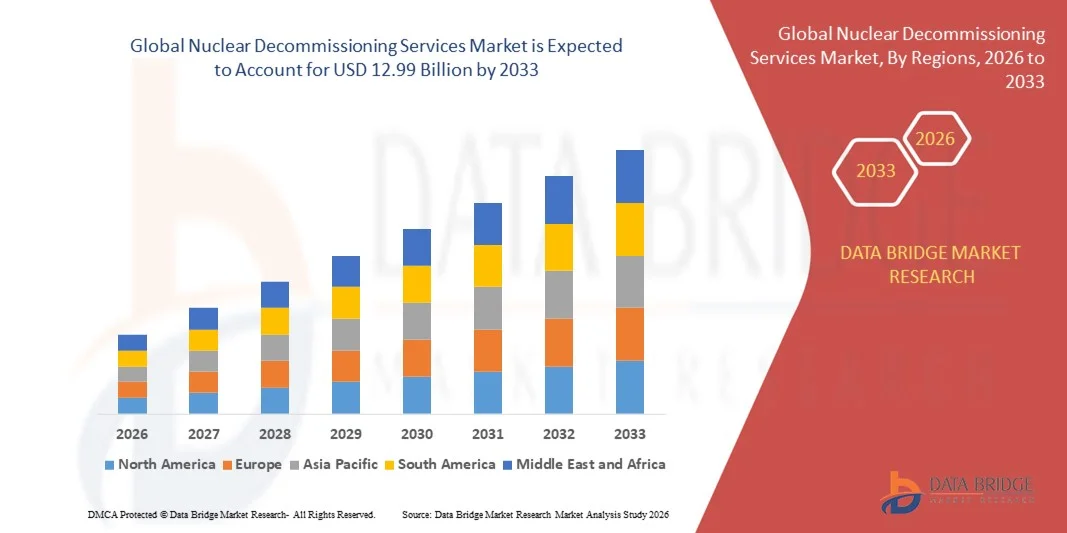

- 世界の原子力廃止措置サービス市場規模は2025年に73億7000万米ドルと評価され、予測期間中に7.33%のCAGRで成長し、2033年には129億9000万米ドル に達すると予想されています 。

- 市場の成長は、運転寿命の終わりに近づき、安全で体系的な廃止措置プロセスを必要とする老朽化した原子炉の増加によって主に推進されている。

- 適切な核廃棄物管理と環境安全を義務付ける政府の取り組みと規制枠組みの増加が、市場での採用をさらに促進している。

原子力廃止措置サービス市場分析

- 市場では、自動解体システム、遠隔監視ソリューション、効率性と安全性を高める革新的な廃棄物処理方法など、大きな技術的進歩が見られます。

- 政府、民間請負業者、技術提供者間の協力の増加により、原子力廃止措置エコシステム全体にわたるプロジェクトの最適化と知識移転の機会が生まれています。

- 北米は、老朽化した原子力施設の増加、厳格な規制要件、安全で効率的な廃止措置ソリューションへの多額の投資により、2025年には36.75%という最大の収益シェアで原子力廃止措置サービス市場を支配しました。

- アジア太平洋地域は、急速な原子力発電所の拡張、古い原子炉の近代化、環境と安全のコンプライアンスに対する意識の高まりにより、世界の原子力廃止措置サービス市場において最も高い成長率を示すことが予想されています。

- PWRセグメントは、PWRの世界的な普及率の高さと、老朽化した原子炉の安全かつ効率的な廃止措置に対するニーズの高まりを背景に、2025年には最大の市場収益シェアを獲得しました。PWR廃止措置プロジェクトは、複雑な計画と高度な技術ソリューションを必要とすることが多く、サービスプロバイダーにとって大きな収益源となっています。

レポートの範囲と原子力廃止措置サービス市場のセグメンテーション

|

属性 |

原子力廃止措置サービスに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

原子力廃止措置サービス市場の動向

先進的な廃炉技術の台頭

- 高度な廃止措置技術の導入拡大は、原子力施設の解体をより安全、迅速、そして費用対効果の高いものにすることで、原子力サービスのあり方を変革しつつあります。遠隔操作ロボット、自動廃棄物処理システム、そして革新的な解体技術により、人体への放射線被ばくを最小限に抑えながら正確な作業が可能になり、安全性の向上、作業遅延の削減、そしてプロジェクトの予測可能性の向上につながります。リアルタイム監視と予測分析の統合強化は、運用効率とリスク軽減をさらに促進します。

- 環境および安全規制への遵守への関心が高まるにつれ、専門的な廃止措置ソリューションの導入が加速しています。これらの技術は、事業者が規制要件を遵守し、放射性廃棄物を効果的に管理し、廃止措置活動が国内外の安全基準を満たすことを保証するのに役立ちます。規制遵守の強化は、法的責任を軽減し、原子力エネルギー管理に対する国民の信頼を高めることにもつながります。

- デジタル監視、シミュレーション、AIを活用した計画ツールの統合により、廃止プロジェクトの効率化、プロジェクト期間の短縮、リソース活用の最適化が実現します。リアルタイムデータ分析と予知保全システムは、運用監視の強化、リスクの最小化、そして費用対効果の高い労働力と機械の配分を支援します。これらのイノベーションは、複雑な廃止課題に対するシナリオプランニングにも役立ちます。

- 例えば、2024年には、欧州の複数の原子力事業者が、原子炉解体と放射性廃棄物管理にロボット技術とデジタル監視プラットフォームを導入したことで、プロジェクトの完了期間が短縮され、作業員の被ばく線量が減少したと報告しています。これらの技術の導入により、請負業者間の円滑な連携、文書化の改善、安全プロトコルの一貫した遵守が実現しました。

- 先進技術が効率性を押し上げる一方で、市場の成長は継続的なイノベーション、人材育成、そして特殊機器への投資にかかっています。サービスプロバイダーは、拡大する市場需要を最大限に活用し、運用パフォーマンスを向上させ、原子力施設所有者の進化するニーズに応えるために、拡張性、安全性、そして費用対効果の高いソリューションに注力する必要があります。

原子力廃止措置サービス市場の動向

ドライバ

安全、効率的、かつ規制に準拠した廃止措置の必要性の高まり

- 世界中で老朽化した原子力施設が増加しているため、政府や事業者は廃止措置サービスを優先せざるを得なくなっています。老朽化した原子炉、使用済み燃料貯蔵施設、そして環境リスクは、専門的な廃止措置ソリューションへの投資を加速させています。持続可能な廃止措置への関心の高まりは、環境への影響を最小限に抑える技術主導の手法への支出増加を促しています。

- 規制圧力と公共の安全への懸念から、自動化、遠隔化、そして環境に配慮した解体技術の導入が進んでいます。各国政府は厳格な安全プロトコルを義務付けており、資格を有するサービスプロバイダーへの需要が高まっています。また、事業者は長期監視ソリューションや環境に配慮した廃棄物処理システムへの投資を促しています。

- ロボット工学、デジタルモデリング、廃棄物管理システムなどの技術革新により、より効率的で安全な作業が可能になり、人への曝露を減らし、環境への影響を最小限に抑えることができます。遠隔切断、高レベル廃棄物の自動処理、モジュール式解体戦略などの革新により、プロジェクトの精度が向上し、運用リスクが低減し、安全文化が強化されます。

- 例えば、2023年には、日本の原子力事業者が原子力発電所の廃止措置中に高度なロボット切断・廃棄物処理システムを導入し、規制要件を満たしながら安全性と運用効率を向上させました。デジタル計画ツールの統合により、ダウンタイムの短縮と複数の請負業者チーム間の連携強化が実現し、コンプライアンスの確保とプロジェクト全体のコスト削減につながりました。

- 安全意識の高まりと規制強化が市場を牽引する一方で、持続的な成長を確保するためには、継続的な研究開発、技術導入、そして熟練した人材の育成が不可欠です。イノベーション、研修、そして環境に配慮した取り組みに投資する企業は、世界的な廃炉需要の高まりを捉え、より有利な立場に立つことができます。

抑制/挑戦

廃炉プロジェクトの高コストと技術的な複雑さ

- 原子力施設の廃止措置に伴う高額な資本コストと運用コストは、特に新興国において導入を制限しています。特殊な設備、高度な訓練を受けた人員、そして規制遵守には多額の費用がかかります。これらのコストはプロジェクトの開始を遅らせ、小規模事業者の市場参入を制限する可能性があります。

- 放射性廃棄物の取り扱い、原子炉の封じ込め、解体といった複雑な技術要件は、運用上の大きな課題となります。精度と安全性への要求は、プロジェクトのスケジュールとコストを増加させます。さらに、予期せぬ現場固有の状況により、スケジュールに混乱が生じ、追加の緊急時対応計画が必要となる場合があります。

- 原子力廃止措置における熟練した専門家の不足は、特に経験豊富なサービス提供者が少ない地域では、プロジェクトの遂行を阻害しています。有能な人材の育成と確保は依然として重要な障壁となっています。労働力不足は、先進技術の導入にも影響を与え、複数のプロジェクトを同時に遂行する能力を制限しています。

- 例えば、2024年には、東欧の複数の小規模原子力事業者が、認定された廃炉専門家や高度な設備へのアクセスが限られていたため、プロジェクトの遅延とコスト超過に直面しました。こうした制約により、廃棄物の除去が遅れ、原子炉の解体期間が長くなり、運用費が増加しました。

- 技術的ソリューションは進化していますが、コスト圧力、労働力不足、そして運用上の複雑さへの対応は、市場浸透の拡大と、世界規模での安全かつタイムリーな廃止措置の確保に不可欠です。ステークホルダーは、これらの課題を克服し、市場の潜在能力を最大化するために、統合プロジェクト管理、パートナーシップ、そしてテクノロジー主導の効率化に注力する必要があります。

原子力廃止措置サービス市場の範囲

市場は、原子炉の種類、戦略、容量、および用途に基づいて分割されています。

- 原子炉の種類別

原子炉の種類に基づいて、原子力廃止措置サービス市場は、加圧水型原子炉(PWR)、沸騰水型原子炉(BWR)、加圧重水型原子炉(PHWR)、ガス冷却型原子炉(GCR)、その他に分類されます。PWRセグメントは、PWRの世界的な普及率の高さと、老朽化した原子炉の安全かつ効率的な廃止措置に対するニーズの高まりを背景に、2025年には最大の市場収益シェアを占めました。PWR廃止措置プロジェクトは、複雑な計画と高度な技術的ソリューションを伴うことが多く、サービスプロバイダーにとって大きな収益源となっています。

BWRセグメントは、老朽化したBWR施設の運転寿命到来数の増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。高度な解体技術、ロボット工学、AIを活用したプロジェクト計画の導入により、BWRの廃止措置活動が加速し、より安全な操業、人体への曝露低減、そしてプロジェクトのタイムラインの最適化が実現します。

- 戦略別

戦略に基づき、市場は即時解体、延期解体、埋設の3つに分類されます。事業者が長期的な保守費用と放射線被害を最小限に抑えることを目指しているため、即時解体は2025年に最大のシェアを占めました。この戦略では、高度な技術と専門の労働力を活用した迅速な解体が求められます。

2026年から2033年にかけて、事業者が解体前に放射性崩壊を待つことを優先する傾向に押されて、延期解体が最も急速に成長すると予想されています。このアプローチは放射線被ばくのリスクを軽減し、技術開発のための時間を確保するため、複数の地域で普及が進んでいます。

- 容量別

容量に基づいて、市場は800MW以下、801MW~1,000MW、1,000MW超に分類されます。1,000MW超の原子炉は、その広範な導入と、大型原子炉の廃止措置の複雑さにより、専門的なサービスに対する大きな需要を生み出し、2025年には最大の市場収益シェアを占めました。

801MW~1,000MWのセグメントは、耐用年数が近づき、高度な技術を要する廃炉ソリューションを必要とする中容量原子炉の増加により、2026年から2033年にかけて最も高い成長率を示すと予想されています。サービスプロバイダーは、これらの原子炉において、プロジェクトの期間と安全性を最適化するために、効率的で費用対効果の高い戦略に注力しています。

- アプリケーション別

用途別に見ると、市場は商用発電炉、原型炉、研究炉に分類されます。2025年には、稼働中の発電炉の多くが廃止措置段階に達し、安全な解体に関する厳しい規制要件が課せられることから、商用発電炉が最大のシェアを占める見込みです。

研究炉は、学術研究や実験用原子力施設への関心の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。研究炉における遠隔操作による解体技術と高度な廃棄物管理技術の導入により、リスクの最小化と運用効率の向上が実現します。

原子力廃止措置サービス市場の地域分析

- 北米は、老朽化した原子力施設の増加、厳格な規制要件、安全で効率的な廃止措置ソリューションへの多額の投資により、2025年には36.75%という最大の収益シェアで原子力廃止措置サービス市場を支配しました。

- この地域の事業者や政府は、環境および安全規制の遵守を優先しており、ロボット工学、自動廃棄物処理システム、デジタル監視プラットフォームなどの高度な廃止措置技術の需要が高まっています。

- この広範な採用は、確立された原子力インフラ、熟練した専門家の存在、そして強力な政府資金によってさらに支えられており、北米は廃止措置プロジェクトの主要市場として確立されている。

米国原子力廃止措置サービス市場の洞察

米国の原子力廃止措置サービス市場は、老朽原子炉の廃止措置の増加と、原子力安全および環境コンプライアンスへの関心の高まりを背景に、2025年には北米で最大の収益シェアを獲得しました。電力会社は、高度なデジタルおよびロボットソリューションを活用した即時解体および延期解体戦略への投資を増やしています。予知保全、AIベースのプロジェクト計画、自動化された廃棄物管理システムの導入により、プロジェクトの効率性と安全性がさらに向上しています。さらに、政府の優遇措置と規制監督は、米国における市場拡大を引き続き牽引しています。

欧州原子力廃止措置サービス市場に関する洞察

欧州の原子力廃止措置サービス市場は、フランス、ドイツ、英国における旧式原子炉の計画的な閉鎖を主な原動力として、2026年から2033年にかけて最も高い成長率を記録すると予想されています。強力な規制枠組み、公衆安全への懸念、そして環境持続可能性への高い関心が、高度な廃止措置技術の導入を加速させています。欧州の事業者は、ロボット技術とデジタル監視を統合し、効率的かつ安全なプロジェクト遂行を実現しながら、即時解体・封じ込め戦略を採用するケースが増えています。

英国の原子力廃止措置サービス市場の洞察

英国の原子力廃止措置サービス市場は、老朽原子炉の廃止措置の継続と安全な解体手順を推進する政府の取り組みに牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。原子力安全に対する国民の意識の高まりと先進技術への投資が相まって、電力会社は自動化・遠隔化による廃止措置ソリューションの導入を後押ししています。英国の規制環境と資金援助は、特に商用発電および研究用原子炉プロジェクトにおいて、市場の成長を引き続き促進しています。

ドイツの原子力廃止措置サービス市場の洞察

ドイツの原子力廃止措置サービス市場は、同国の原子力段階的廃止政策と持続可能かつ安全な解体手法への注力により、2026年から2033年にかけて大幅な成長が見込まれています。ドイツの先進的な技術インフラは、ロボット工学、AIを活用したプロジェクト計画、高効率廃棄物処理システムの導入を支えています。事業者は、厳格な環境・安全規制の遵守を確保するため、即時解体と延期解体の戦略をますます重視するようになっています。

アジア太平洋地域の原子力廃止措置サービス市場に関する洞察

アジア太平洋地域の原子力廃止措置サービス市場は、中国、日本、インドなどの国々における老朽化した原子力施設の増加に牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。原子力エネルギーへの投資増加と、安全な廃止措置手順に対する政府の支援が相まって、市場への導入を促進しています。この地域では、ロボット工学、廃棄物の自動管理、デジタル監視システムといった高度な廃止措置技術を活用し、運用効率の向上と人体への放射線被ばくの低減に取り組んでいます。

日本における原子力廃止措置サービス市場の洞察

日本の原子力廃止措置サービス市場は、高い安全基準、原子炉の老朽化、そして政府による廃止措置への投資増加により、2026年から2033年にかけて力強い成長が見込まれています。遠隔操作ロボットやAIを活用したプロジェクト計画ツールといった先進技術は、安全性と効率性の向上にますます活用されています。これらのソリューションは、商業炉と研究炉の両方で導入されており、市場拡大をさらに促進しています。

中国原子力廃止措置サービス市場の洞察

中国の原子力廃止措置サービス市場は、2025年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国の急速な原子力発電の拡大、稼働中の原子炉数の増加、そして安全な廃止措置を求める規制の強化によるものです。中国は、安全性と運用効率の向上を目指し、即時解体と延期解体の戦略に注力しており、高度なロボット技術と自動廃棄物処理システムを統合しています。強力な政府支援、国民意識の高まり、そして国内の技術力が、中国市場の成長を牽引する主要な要因となっています。

原子力廃止措置サービス市場シェア

原子力廃止措置サービス業界は、主に、次のような定評のある企業によって主導されています。

- AECOM(米国)

- オラノUSA(米国)

- バブコック・インターナショナル・グループPLC(英国)

- Studsvik AB(スウェーデン)

- ウェスティングハウス・エレクトリック・カンパニーLLC(米国)

- アンサルド・エネルギア(イタリア)

- エネルコン(ドイツ)

- エネルギーソリューションズ(米国)

- 国営原子力公社ロスアトム(ロシア)

- KDC(ヴェオリア)(フランス)

- NUVIA(フランス)

- Groupe ONET (SA) (フランス)

- Sogin SpA(イタリア)

- フルオールコーポレーション(米国)

- ノーススターグループサービス社(米国)

- SNC-ラバリングループ(カナダ)

- PreussenElektra GmbH (ドイツ)

- NUKEM Technologies(ドイツ)

- GNS(ドイツ)

- マナフォート・ブラザーズ・インコーポレーテッド(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。