核酸ベースの治療薬の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.94 Billion

USD

14.38 Billion

2024

2032

USD

4.94 Billion

USD

14.38 Billion

2024

2032

| 2025 –2032 | |

| USD 4.94 Billion | |

| USD 14.38 Billion | |

| % | |

|

核酸ベースの治療薬の世界市場:用途別(単一遺伝子疾患および多重遺伝子疾患)、構造別(一本鎖RNA/DNAおよび二本鎖DNA)、技術別(アンチセンス技術、遺伝子治療、RNAおよびDNA治療、アプタマー、ヌクレオシド類似体、その他)、エンドユーザー別(病院、研究機関、その他)、流通チャネル別(病院薬局、小売薬局、その他) - 2032年までの業界動向と予測

核酸ベースの治療薬市場規模

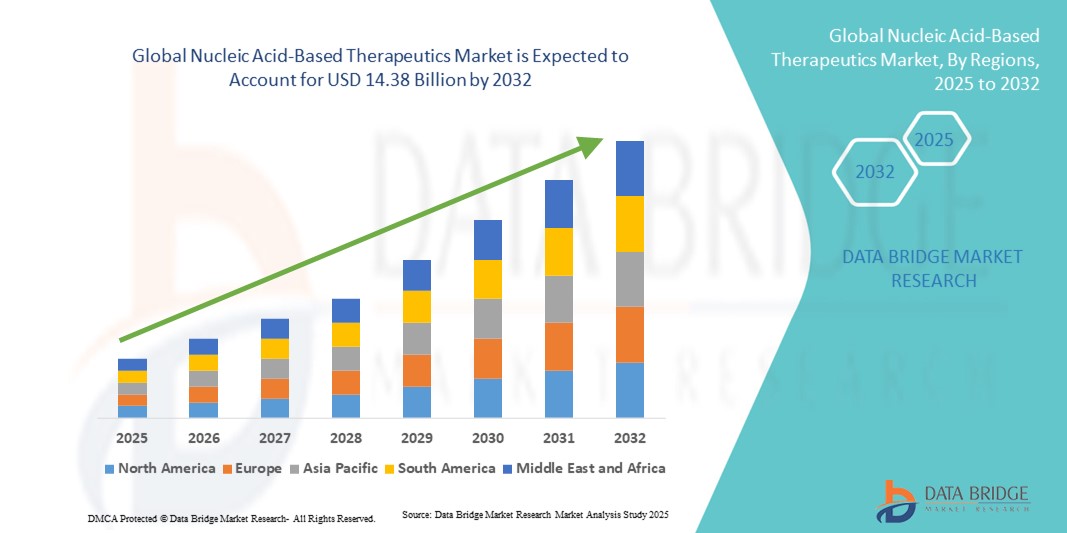

- 世界の核酸ベースの治療薬市場規模は2024年に49億4000万米ドルと評価され、予測期間中に14.29%のCAGRで成長し、2032年には143億8000万米ドル に達すると予想されています 。

- この成長は主に、ゲノム研究の進歩、遺伝性疾患の有病率の増加、そして個別化医療の普及によって推進されています。これらの要因は、疾患の根本原因を分子レベルで治療する標的治療法の開発に貢献しています。

- 市場の拡大は、個人の遺伝子プロファイルに合わせた治療を行うプレシジョン・メディシン(精密医療)の需要の高まりと、効果的な治療法が不足している希少遺伝性疾患の増加によってさらに支えられています。これらの傾向は、核酸医薬の導入を加速させ、現代医学の礎となる位置付けとなっています。

核酸ベースの治療薬市場分析

- アンチセンスオリゴヌクレオチド、siRNA、mRNA、遺伝子編集療法などの核酸ベースの治療薬は、遺伝性疾患、希少疾患、慢性疾患の治療における革新的なソリューションとして登場しており、臨床および研究の両面で分子レベルで疾患の原因遺伝子を正確に標的とすることができます。

- 核酸ベースの治療薬に対する需要の高まりは、主にゲノム研究の進歩、遺伝性疾患の増加、そしてカスタマイズされた治療戦略を可能にする個別化医療と精密医療のアプローチの採用の増加によって促進されている。

- 北米は、確立されたバイオテクノロジーインフラ、多額の研究開発投資、高い医療費、先進的な治療法の早期導入に支えられ、2024年には核酸ベースの治療薬市場で42.5%という最大の収益シェアを占め、米国は革新的な核酸治療薬の臨床試験と商業化をリードする。

- アジア太平洋地域は、バイオテクノロジーへの投資の増加、医療インフラの拡大、遺伝性疾患の罹患率の上昇、バイオ医薬品開発に対する政府の支援策により、予測期間中に核酸ベースの治療薬市場で最も急速に成長する地域になると予想されています。

- 2024年には、希少遺伝性疾患の有病率の高さと、単一遺伝子疾患の治療における核酸ベースの治療薬の有効性により、単一遺伝子疾患セグメントが核酸ベースの治療薬市場を支配し、57.5%のシェアを獲得しました。

レポートの範囲と核酸ベースの治療薬市場のセグメンテーション

|

属性 |

核酸ベースの治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

核酸ベースの治療薬市場の動向

RNAと遺伝子編集技術の進歩

- 世界の核酸医薬品市場における主要なトレンドは、CRISPR-Cas9やsiRNA技術といったRNAベースの治療法や遺伝子編集プラットフォームの急速な進化です。これらのイノベーションは、遺伝性疾患や希少疾患の治療の精度、安全性、有効性を大幅に向上させています。

- 例えば、希少遺伝性疾患に対する最近のmRNA療法は、標的遺伝子の調節が臨床的に大きな改善をもたらすことを実証しています。同様に、CRISPRをベースとした治療法は、単一遺伝子疾患における疾患原因遺伝子の正確な修正を可能にしています。

- 脂質ナノ粒子やウイルスベクターなどの送達技術の進歩により、核酸治療薬の安定性と細胞内への取り込みが向上し、治療の可能性と患者のコンプライアンスが向上しています。

- 核酸ベースの治療法と個別化医療のアプローチを統合することで、臨床医は個人の遺伝子プロファイルに基づいて治療をカスタマイズし、効果を最大化し、副作用を最小限に抑えることができます。

- より正確でカスタマイズ可能、かつ高度な治療法へのこの傾向は、遺伝性疾患の治療パラダイムを再構築しています。その結果、モデナ社やビーム・セラピューティクス社などの企業は、希少かつ複雑な遺伝性疾患を標的とした次世代RNAおよび遺伝子編集治療薬の開発に取り組んでいます。

- より安全で、より効果的で、患者固有のニーズに合わせた核酸ベースの治療法の需要は、希少疾患と慢性疾患の両方の分野で急速に高まっています。

核酸ベースの治療薬市場の動向

ドライバ

遺伝性疾患の増加と精密医療の導入

- 遺伝性疾患や希少疾患の増加と精密医療への関心の高まりが、核酸ベースの治療法の導入の重要な推進力となっている。

- 例えば、希少単一遺伝子疾患を対象とした臨床試験の増加は、疾患の根本原因に対処する標的治療法の開発への強い関心を反映している。

- 患者と医療提供者は、従来の治療法に比べて副作用が少なく、永続的な結果をもたらす治療法を求めており、これが核酸ベースのソリューションの需要を促進しています。

- さらに、ゲノム研究の進歩、診断能力の向上、希少疾病用医薬品開発に対する規制上のインセンティブが市場拡大を支えている。

- 患者固有の治療法を開発する能力とパーソナライズ医療アプローチの採用の増加は、世界的な市場成長を推進する重要な要因です。

- ベンチャーキャピタルや製薬会社からの投資の増加は、革新的な核酸技術の研究を促進し、パイプライン候補を拡大し、商業化を加速させている。

- 核酸ベースの治療薬の利点に関する医療従事者と患者の意識の高まりは、臨床および専門治療分野全体での導入を促進しています。

抑制/挑戦

配信の複雑さと高い開発コスト

- 核酸ベースの治療薬は、標的細胞への安全かつ効率的な送達という課題に直面しており、臨床効果と患者の受け入れを制限しています。安定性、免疫応答、そしてオフターゲット効果は、治療開発における重要なハードルとして依然として存在しています。

- 例えば、毒性を誘発することなく効果的な細胞内送達を達成することは、siRNAおよび遺伝子編集治療における主要な技術的課題であり続けている。

- 研究開発費の高騰と複雑な規制要件が相まって、特に発展途上地域では商業化が遅れ、アクセスが制限される可能性がある。

- 脂質ナノ粒子やウイルスベクターなどの革新的な送達プラットフォームはいくつかの課題を軽減しているが、これらのソリューションは生産コストを増加させ、拡張性を制限することが多い。

- 提供の課題を克服し、開発コストを削減し、明確な規制経路を確立することは、より広範な導入と持続的な市場成長にとって不可欠です。

- 特定の核酸治療の安全性と有効性に関する長期臨床データが限られているため、導入と投資家の信頼が損なわれる可能性がある。

- 知的財産権と特許の問題により開発と商業化が遅れ、新規参入者や小規模バイオテクノロジー企業にとってさらなる障壁となる可能性がある。

核酸ベースの治療薬市場の展望

市場は、アプリケーション、構造、テクノロジー、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- アプリケーション別

核酸ベースの治療薬市場は、用途別に単一遺伝子疾患と多重遺伝子疾患に分類されます。単一遺伝子疾患セグメントは、希少単一遺伝子疾患の有病率の高さと、これらの疾患の治療における核酸治療薬の有効性が実証されていることから、2024年には57.5%のシェアで市場を席巻しました。アンチセンスオリゴヌクレオチドやsiRNAなどの治療法は、欠陥遺伝子の修正や遺伝子発現の調節において、臨床的に大きな成功を収めています。医療従事者や患者の間でプレシジョンメディシンの利点に関する認識が高まっていることで、導入がさらに進んでいます。希少疾病用医薬品開発に対する有利な規制上のインセンティブと希少疾患研究への投資増加は、引き続き市場優位性を支えています。このセグメントは、強力な臨床パイプラインと、バイオテクノロジー企業と研究機関との連携からも恩恵を受けています。

多遺伝子疾患セグメントは、複数の遺伝子が影響する複雑な疾患への標的介入を可能にするRNAおよび遺伝子編集技術の進歩に支えられ、予測期間中に最も急速な成長を遂げると予想されています。慢性疾患および生活習慣病の有病率の上昇と、多遺伝子治療法の研究が相まって、多遺伝子疾患の導入が加速しています。多遺伝子疾患に対する臨床試験の増加と併用療法の開発も、この成長軌道に貢献しています。診断技術とゲノムプロファイリングの向上は、これらの治療法に適した患者の特定を容易にします。個別化医療と精密医療へのトレンドは、このセグメントの重要性を高めています。

- 構造別

核酸ベースの治療薬市場は、構造に基づいて一本鎖RNA/DNAと二本鎖DNAに分類されます。一本鎖RNA/DNAセグメントは、mRNAワクチン、アンチセンスオリゴヌクレオチド、siRNAベースの治療薬の普及に牽引され、2024年には62%のシェアで市場を席巻しました。一本鎖核酸は、mRNAとタンパク質発現の正確な標的化を可能にし、高い有効性と低いオフターゲット効果を保証します。脂質ナノ粒子などの高度な送達システムは、安定性と細胞内への取り込みを向上させ、臨床導入を促進します。希少および一般的な遺伝性疾患の両方における成功は、このセグメントをさらに強化します。このセグメントは、確立された製造プロセスと規制当局の承認からも恩恵を受けています。一本鎖治療薬に対する患者の認知度と医師の信頼の高まりは、市場リーダーシップを強化します。

二本鎖DNAセグメントは、遺伝子治療プログラムの拡大とCRISPRベースのDNA編集アプローチに支えられ、予測期間中に最も急速な成長を記録すると予想されています。これらの治療法は永続的な遺伝子修正を目的としており、単一遺伝子疾患および複合疾患に対する研究がますます進んでいます。成長は革新的なベクター設計と改良された送達方法によって牽引されています。研究開発投資の増加と新製品パイプラインは、市場導入をさらに加速させます。産学連携の強化は、開発の迅速化を可能にします。画期的な治療法に対する規制上の優遇措置も、急速な拡大を後押ししています。

- テクノロジー別

核酸ベースの治療薬市場は、技術に基づいて、アンチセンス技術、遺伝子治療、RNAおよびDNA治療、アプタマー、ヌクレオシド類似体、その他に分類されます。アンチセンス技術セグメントは、希少遺伝性疾患の治療における確立された臨床効果と、承認済み治療法の強力なパイプラインにより、2024年には40%のシェアで市場を支配しました。アンチセンス治療薬は、遺伝子発現を調節し、疾患を引き起こすタンパク質を減少させ、特定の遺伝子変異を効果的に標的とします。製薬会社と研究機関の協力により、開発が促進されます。有利な規制の枠組みと希少疾病用医薬品のインセンティブが、採用をさらに促進します。強力な臨床データと成功した商業化が継続的な成長を支えています。このセグメントは、予測可能な治療成果により、新規参入企業と既存参入企業の両方にとって引き続き魅力的な市場です。

遺伝子治療分野は、ウイルス性および非ウイルス性送達システムの進歩と、これまで治療不可能だった遺伝性疾患の治療への関心の高まりに牽引され、予測期間中に最も急速な成長を遂げると予想されています。臨床試験の拡大と遺伝子編集研究への投資増加が主要な推進力となっています。長期的なベネフィットと持続的な治療成果に対する認識の高まりが、遺伝子治療の普及を後押ししています。画期的な治療法に対する規制当局の支援は、市場の潜在性を高めています。バイオテクノロジー企業と病院の連携は、より迅速な商業化を促進します。また、この分野はRNA/DNAアプローチとの併用療法の開発からも恩恵を受けています。

- エンドユーザー別

核酸医薬市場は、エンドユーザーに基づいて、病院、研究機関、その他に分類されます。病院セグメントは、核酸医薬の臨床投与とモニタリングを担うため、2024年には50%のシェアで市場を支配しました。病院は、高度な治療を安全に提供するためのインフラ、訓練を受けた人員、設備を備えています。また、患者のフォローアップ、臨床試験、長期的な治療管理の中心として機能し、管理された環境は患者の安全と治療効果を確保します。さらに、病院は研究機関や製薬会社との連携を促進します。病院における個別化医療プログラムの統合が進むことも、この優位性をさらに支えています。

研究機関セグメントは、核酸医薬品に関する研究開発活動、前臨床研究、トランスレーショナルリサーチの拡大に牽引され、予測期間中に最も急速な成長を遂げると予想されています。研究機関は、革新的な技術や治療候補物質の開発に積極的に取り組んでいます。バイオテクノロジーの新興企業や製薬会社との連携により、開発期間が短縮されます。資金や助成金の増加は、最先端の研究を支えています。疾患のメカニズムや遺伝子機能の理解への関心の高まりが、市場への導入を促進しています。また、研究機関は核酸医薬品に関する教育と認知度向上にも貢献しています。

- 流通チャネル別

核酸医薬市場は、流通チャネルに基づいて、病院薬局、小売薬局、その他に分類されます。病院薬局セグメントは、核酸医薬の直接投与と、管理された保管および取り扱いの必要性に牽引され、2024年には48%のシェアで市場を支配しました。病院薬局は、高度な治療に不可欠な規制遵守と患者の安全を確保します。投薬、モニタリング、および患者の転帰管理において中心的な役割を担っています。病院では、薬局業務を臨床ケアや研究プログラムと統合することがよくあります。このセグメントは、確立された医療インフラと訓練された人員の恩恵を受けています。希少疾患治療のための病院ベースのプログラムの増加は、この優位性をさらに強化しています。

小売薬局セグメントは、在宅治療の利用可能性の向上と、患者による簡便なアクセスへの嗜好の高まりに支えられ、予測期間中に最も高い成長を遂げると予想されています。プレフィルドシリンジや自己投与キットなど、患者に優しい投与形態の改善が、導入を促進します。個別化医療への意識の高まりも需要を押し上げます。新興市場とオンライン薬局プラットフォームの拡大も成長を支えています。バイオテクノロジー企業との提携により、治療薬の流通がさらに強化されます。分散型医療と在宅治療へのトレンドが、導入を加速させています。

核酸ベースの治療薬市場の地域分析

- 北米は、確立されたバイオテクノロジーインフラ、多額の研究開発投資、高い医療費、先進的な治療法の早期導入に支えられ、2024年には核酸ベースの治療薬市場で42.5%という最大の収益シェアを占め、米国は革新的な核酸治療薬の臨床試験と商業化をリードする。

- この地域の医療提供者は、遺伝性疾患や希少疾患に対する核酸ベースの治療薬の有効性、精度、標的治療の可能性を高く評価しており、個別化された治療戦略と患者の転帰の改善を可能にしています。

- この広範な採用は、好ましい規制枠組み、強力な臨床試験ネットワーク、高度なゲノム研究能力、そして高い医療費によってさらに支えられており、北米は核酸ベースの治療法の開発と商業化の両方の重要な拠点としての地位を確立しています。

米国核酸医薬品市場に関する洞察

米国の核酸医薬市場は、高度な遺伝子治療の急速な導入と個別化医療への重点化の高まりを背景に、2024年には北米で最大の収益シェアの81%を獲得しました。医療提供者は、希少疾患や単一遺伝子疾患に対する精密治療をますます優先しており、これが臨床導入を加速させています。大手バイオテクノロジー企業や製薬企業の存在と、強固な臨床試験エコシステムが相まって、市場の成長をさらに推進しています。さらに、希少疾病用医薬品や画期的な治療法に対する強力な規制支援が、新規核酸医薬への投資と迅速な商業化を促しています。これらの治療法の有効性と安全性に関する患者と医師の意識の高まりも、市場拡大に大きく貢献しています。米国の病院における高度な診断とゲノムプロファイリングの統合は、治療の精度と患者の転帰を向上させ、市場リーダーシップを強化しています。

欧州核酸ベース治療薬市場に関する洞察

欧州の核酸医薬市場は、厳格な医療規制と、在宅医療および入院医療における精密医療の需要増加を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。遺伝性疾患や希少疾患の罹患率の上昇は、核酸医薬の導入を促進しています。ドイツ、フランス、スイスといった国々では、強力な研究インフラとバイオ医薬品開発を支援する政府支援の取り組みにより、核酸医薬が大きな成長を遂げています。欧州の医療制度は、有効性、安全性、そして先進的な治療法を重視しており、これらの治療法の導入を促進しています。バイオテクノロジー企業と病院の連携強化、そして患者への啓発プログラムが市場浸透を促進しています。研究開発と臨床試験への投資は、革新的な治療法の商業化をさらに促進しています。

英国の核酸ベースの治療薬市場の洞察

英国の核酸医薬市場は、個別化医療や標的遺伝子治療の導入拡大に牽引され、注目すべきCAGRで成長すると予想されています。希少疾患や遺伝性疾患への懸念から、医療提供者と患者の双方が核酸医薬の導入を後押ししています。英国の先進的な医療インフラ、画期的な治療法に対する強力な規制支援、そして強固な製薬エコシステムが、この成長を支える重要な要素となっています。臨床試験の活発化とバイオテクノロジー系スタートアップ企業との連携も、市場拡大を後押ししています。医師の間で遺伝子標的治療に対する意識が高まっていることも、導入を促進しています。英国はイノベーションと医療の近代化を重視しており、核酸医薬の持続的な成長を支えています。

ドイツの核酸ベースの治療薬市場の洞察

ドイツの核酸医薬市場は、遺伝性疾患への意識の高まりと革新的な治療ソリューションへの需要の高まりを背景に、高いCAGRで拡大すると予想されています。ドイツは医療インフラが整備され、研究開発に力を入れているため、核酸医薬の早期導入が可能となっています。患者と医療提供者は、現地の規制基準に準拠した、正確な標的選択と長期的な効果を提供する治療法を好んでいます。ゲノム研究と臨床応用の統合も市場の成長を促進しています。先進的なバイオ医薬品と画期的な治療法に対する政府の優遇措置は、商業化をさらに促進します。病院、研究機関、バイオテクノロジー企業間の緊密な連携により、アクセスと導入が促進されています。

アジア太平洋地域の核酸ベース治療薬市場に関する洞察

アジア太平洋地域の核酸医薬市場は、予測期間中に最も高いCAGRで成長する見込みです。その原動力は、遺伝性疾患の罹患率の上昇、医療インフラの拡大、そして中国、日本、インドなどの国々における精密医療の導入拡大です。デジタルヘルスケアとバイオテクノロジーの研究開発を支援する政府の取り組みは、市場浸透を促進しています。この地域では、希少疾患や慢性疾患に対する先進的な治療法への関心が高まり、患者の意識も高まっているため、導入が加速しています。アジア太平洋地域における製造能力とコスト優位性は、アクセス性を向上させています。世界的な製薬企業と地域の医療機関との連携は、流通と導入を促進しています。地域全体での臨床試験と研究センターの拡大は、成長機会をさらに強化します。

日本における核酸医薬品市場の洞察

日本の核酸医薬市場は、先進的な医療インフラ、精密医療への高い関心、そして遺伝性疾患の増加により、急速に成長しています。病院や研究機関は、治療成果の向上を目指して核酸医薬を積極的に導入しています。ゲノムプロファイリングや診断技術との融合により、治療の個別化が促進されます。また、高齢化が進む日本では、慢性疾患や希少疾患に対する革新的な治療法への需要が高まっています。政府の支援や規制当局による優遇措置により、先進的な治療法の迅速な商業化が促進されています。世界的なバイオテクノロジー企業との連携により、臨床導入が促進され、市場へのリーチが拡大しています。

インドの核酸ベースの治療薬市場の洞察

インドの核酸医薬市場は、遺伝性疾患への意識の高まり、医療インフラの拡充、先進治療の導入拡大に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めました。インドでは、個別化医療への関心の高まりに加え、政府の支援策やバイオテクノロジーへの投資が市場の成長を加速させています。手頃な価格の治療法と現地での製造能力により、アクセス性が向上しています。病院や専門クリニックでは、希少疾患や慢性疾患に対する核酸医薬の提供が増えています。世界的な製薬企業との提携により、技術移転と商業化が促進されています。臨床研究と患者教育プログラムの拡大も、市場への導入を後押ししています。

核酸ベースの治療薬の市場シェア

核酸ベースの治療薬業界は、主に以下のような確立した企業によって主導されています。

- アイオニス・ファーマシューティカルズ(米国)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- CRISPRセラピューティクス(スイス)

- BioNTech SE(ドイツ)

- CureVac SE(ドイツ)

- バイオジェン社(米国)

- トランスコード・セラピューティクス社(米国)

- リジェネロン・ファーマシューティカルズ社(米国)

- モデナ社(米国)

- アルナイラム・ファーマシューティカルズ(米国)

- インテルリア・セラピューティクス社(米国)

- エディタス・メディシン社(米国)

- ビーム・セラピューティクス社(米国)

- サンガモ・セラピューティクス社(米国)

- ノバルティスAG(スイス)

- アークトゥルス・セラピューティクス・ホールディングス(米国)

- レグルス・セラピューティクス社(米国)

- サノフィ(フランス)

- ギリアド・サイエンシズ(米国)

- ファイザー社(米国)

世界の核酸ベースの治療薬市場における最近の動向は何ですか?

- 2025年8月、アイオニス・ファーマシューティカルズは、遺伝性血管性浮腫(HAE)の予防治療薬として承認された初のRNA標的治療薬であるDawnzera(ドニダロルセン)の米国での販売開始を発表しました。この承認は、希少疾患に対するRNAベースの治療薬における大きな進歩を示すものです。

- 2025年8月、アルナター・セラピューティクスは、アラジール症候群の治療薬としてタンパク質発現を増強するよう設計されたアンチセンスオリゴヌクレオチドART4を発表しました。FDAはART4に希少疾病用医薬品と小児希少疾患の両方の指定を与え、満たされていない医療ニーズへの対応の可能性を強調しました。

- 2025年5月、バイオジェンとシティ・セラピューティクスは、中枢神経系疾患を標的としたRNA干渉(RNAi)に基づく新規治療法の開発に向けた戦略的研究提携を締結しました。この提携は、シティ・セラピューティクスのRNAiエンジニアリング技術とバイオジェンの医薬品開発の専門知識を融合させるものです。

- 2024年9月、ME TherapeuticsはNanoVation Therapeuticsとの提携を通じて開発された最初のmRNA製剤の有効性試験を開始しました。この提携は、RNAベースのがん免疫療法の発展に重点を置いています。

- 2024年1月、TherapeuticsとDebiopharmは、がんに対する標的核酸治療薬の開発に関する共同研究契約を発表しました。この提携は、TransCodeのTTX送達プラットフォームとDebiopharmの標的薬物送達に関する専門知識を組み合わせることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。