世界の閉塞器具市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

世界の閉塞器具市場のセグメンテーション、製品別(閉塞除去器具、塞栓形成器具、卵管閉塞器具、サポート器具)、用途別(心臓病学、末梢血管疾患、神経学、泌尿器科、腫瘍学、婦人科)、エンドユーザー別(病院、診断センターおよび手術センター、ACC、研究機関、学術機関)、販売チャネル別(直接販売および販売代理店) - 2032年までの業界動向と予測

閉塞器具市場規模

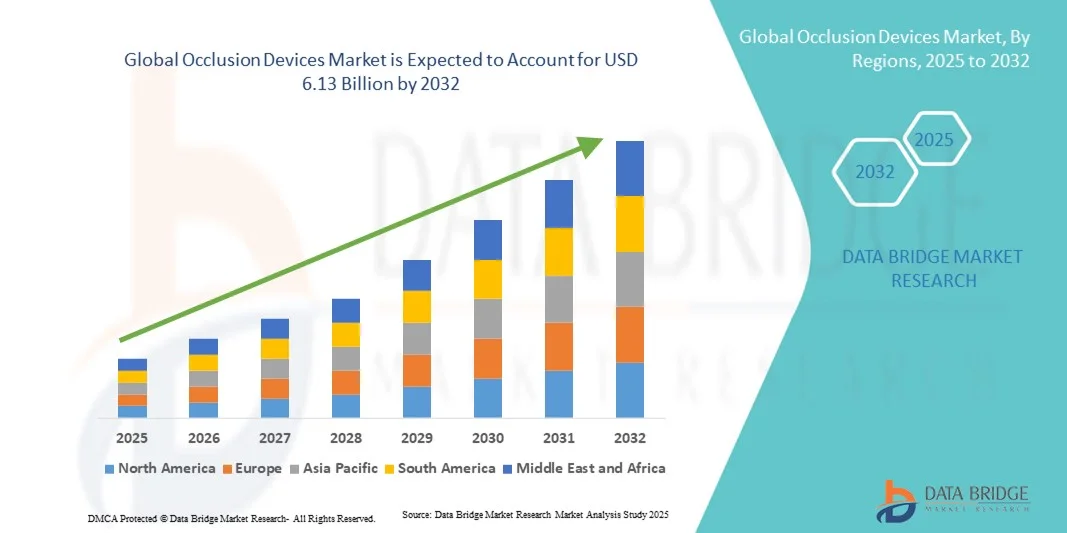

- 世界の閉塞デバイス市場規模は2024年に40億米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年までに61億3000万米ドル に達すると予想されています。

- 市場の成長は、主に低侵襲性心血管手術の採用の増加と技術の進歩によって推進されており、心房中隔欠損、卵円孔開存、左心耳閉鎖などの症状に対する閉塞デバイスの使用が増加し、患者の転帰の改善と手術リスクの減少につながっています。

- さらに、安全で信頼性が高く、ユーザーフレンドリーな心血管インターベンションに対する需要の高まりにより、閉塞デバイスはインターベンション心臓学における優先ソリューションとして確立されつつあります。これらの要因が相まって、閉塞デバイスソリューションの普及が加速し、業界の成長を大幅に促進しています。

閉塞デバイス市場分析

- 心臓欠陥、血管異常、その他の解剖学的開口部を低侵襲で閉鎖するために使用される閉塞デバイスは、その精度、安全性、および高度な画像技術との互換性により、現代の介入心臓学および血管手術においてますます重要になっています。

- 閉塞器具の需要の高まりは、主に心血管疾患の罹患率の増加、低侵襲手術の採用の増加、そして手術結果の改善に関する臨床医と患者の意識の高まりによって促進されている。

- 北米は、2024年に41.22%という最大の収益シェアで閉塞機器市場を席巻しました。北米は、高度な医療インフラ、多額の研究開発投資、そして主要な業界プレーヤーの強力な存在感を特徴としています。米国では、特に病院や専門心臓ケアセンターにおいて、閉塞機器の設置が大幅に増加しました。これは、既存企業と新興技術プロバイダーの両方による、機器の精度と画像システムとの統合に重点を置いたイノベーションによって牽引されています。

- アジア太平洋地域は、予測期間中、閉塞デバイス市場において最も急速な成長が見込まれる地域であり、急速な都市化、医療費の増加、そしてインターベンション心臓病施設の拡大を背景に、9.8%のCAGR(年平均成長率)が予測されています。政府の医療支援策、病院ネットワークの拡大、そして低侵襲心臓治療への意識の高まりも、成長をさらに後押ししています。

- 直接販売部門は、メーカーと病院との強力な関係、カスタマイズされたソリューション、オンサイトトレーニングプログラムに支えられ、2024年には52.3%の収益シェアで閉塞機器市場を支配しました。

レポートの範囲と閉塞デバイス市場のセグメンテーション

|

属性 |

閉塞デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

閉塞機器市場動向

経カテーテル閉塞デバイスの採用増加

- 世界の閉塞デバイス市場における明確な傾向は、患者のリスクの低減、回復期間の短縮、外来または低侵襲環境での処置の実施能力によって、開胸手術から経カテーテルによる閉塞処置への急速な移行である。

- 病院や心臓センターでは、心房中隔欠損症(ASD)や卵円孔開存症(PFO)などの疾患に対して、より低侵襲な治療オプションへの移行を反映して、経カテーテルデバイスを選択するケースが増えています。

- 従来の外科的アプローチに比べて痛みの軽減、入院期間の短縮、日常生活への早期復帰を求める患者が増えており、低侵襲手術に対する患者の希望が高まっていることが需要を刺激している。

- 例えば、2023年にアボットは、解剖学的適応性が向上した次世代の経カテーテルASD閉塞器を導入しました。これにより、心臓専門医は複雑な心臓構造を持つ患者をより安全かつ効率的に治療できるようになり、カテーテルベースの介入に対する市場の選好が高まっていることを示しています。

- この傾向は、柔軟なデリバリーシステムや生体吸収性材料などのデバイス設計における技術革新によって支えられており、手術の成功率と患者の転帰を向上させています。

- 経カテーテル手術の有効性と安全性を示す臨床的証拠と長期的な成果により、より多くの病院がこれらのデバイスを採用するようになり、医師と患者の両方の信頼が高まっています。

- 医師の研修プログラムと臨床導入の取り組みの増加により、特に先進国と新興国市場において、経カテーテル閉塞デバイスの世界的な普及がさらに促進されています。

- 北米、ヨーロッパ、アジア太平洋の一部の地域では、低侵襲心臓介入に対する償還政策と医療資金の拡大により、導入が加速している。

- この傾向は、デバイスメーカーと医療提供者間の連携の拡大にも影響されており、高度な閉塞ソリューションへのより迅速なアクセスと患者のアクセスの向上が可能になっている。

- 強化されたデジタル画像および処置計画ツールは、この傾向を補完し、正確なデバイスの配置を可能にし、全体的な処置の成功率を向上させています。

閉塞デバイス市場の動向

ドライバ

心血管疾患の発生率上昇と治療導入の拡大

- 心房中隔欠損、心室中隔欠損、卵円孔開存症など、閉塞を必要とする心血管疾患の罹患率の増加は、市場需要を大きく押し上げている。

- 従来の開胸手術と比較した低侵襲性閉塞手術の利点についての臨床医の認識が高まり、導入率が上昇している。

- 先進国と新興国市場の両方で専門的な心臓ケア施設と介入心臓センターが拡大し、高度な閉塞療法へのアクセスが容易になっている。

- 材料の生体適合性の向上、形状記憶合金、最適化されたデリバリーシステムなど、デバイス設計における技術的進歩は、手術の成功と患者の安全性を高めています。

- 主要な心臓病学会の臨床ガイドラインは、早期介入と中隔欠損の低侵襲的管理を強調し、閉塞器具の標準化された採用を促進している。

- 入院期間の短縮、回復時間の短縮、より侵襲性の低い治療オプションを求める患者の希望は、デバイスベースの介入への移行を後押ししている。

- 小児専用のデバイスと生分解性閉塞材に焦点を当てた研究開発活動の増加により、対象患者層が拡大している。

- 新興国における医療費の増加と心臓ケアプログラムに対する政府の支援により、高度な閉塞治療の費用負担とアクセスが向上している。

- 例: 2023年、インドのいくつかの病院は、心房中隔欠損閉鎖のために新たに承認された経カテーテル閉塞デバイスを採用し、従来の外科的治療法と比較して手順時間を大幅に短縮し、回復率を向上させました。

抑制/挑戦

安全性の懸念、規制上のハードル、そしてコストの課題

- 患者の安全に対する懸念から、複数の地域で規制が敷かれており、機器の承認や市場参入が遅れる可能性があります。メーカーは、コンプライアンスを維持するために、厳格な臨床基準と品質基準を満たす必要があります。

- 例えば、2022年に北米で稀なデバイスの位置ずれにより中隔閉塞デバイスが一時的にリコールされたことで、厳格な安全性監視と規制遵守の重要性が浮き彫りになり、メーカーが市場の信頼を維持するために取り組むべき課題が浮き彫りになりました。

- デバイスの移行、残留シャント、血栓形成などの潜在的な合併症は、リスクを嫌う臨床医や患者の間での採用を制限する可能性がある。

- 高度な閉塞装置の高コストと、処置に関連する病院の費用が相まって、価格に敏感な医療システムでは障壁となる可能性がある。

- 特定の地域では、訓練を受けた介入心臓専門医や専門カテーテル検査室が限られているため、デバイスの利用が制限される可能性があります。

- 従来の外科的修復や薬理学的管理を含む代替の外科的またはカテーテルベースの治療法との競争は、市場浸透に影響を与える可能性がある。

- 継続的な市販後調査と有害事象の報告の必要性により、製造業者の運用および管理コストが増加する。

- デバイスの欠陥によるサプライチェーンの混乱やリコールは、市場の信頼と採用率に悪影響を及ぼす可能性があります。

- 地方や医療サービスが行き届いていない地域では、患者の間で低侵襲治療の選択肢に対する認識が不足しており、その導入が遅れる可能性がある。

閉塞デバイス市場の範囲

市場は、製品、アプリケーション、エンドユーザー、販売チャネルに基づいて主要なセグメントに分割されています。

- 製品別

製品別に見ると、閉塞デバイス市場は、閉塞除去デバイス、塞栓デバイス、卵管閉塞デバイス、およびサポートデバイスに分類されます。塞栓デバイスセグメントは、2024年に42.5%の収益シェアで市場を支配しました。この優位性は、インターベンション心臓学および末梢血管手術における広範な導入によって推進されています。塞栓デバイスは低侵襲性であるため、患者の回復時間と手術合併症を軽減します。また、高度な画像システムと互換性があり、手術の精度を向上させます。病院や手術センターは、信頼性と精度の高さからこれらのデバイスを高く評価しています。心血管疾患および末梢血管疾患の罹患率の上昇も、これらのデバイスの強力な市場プレゼンスに貢献しています。高度なデリバリーシステムや生体吸収性材料などの継続的な技術革新も、これらのデバイスの採用をさらに促進しています。主要市場における規制当局の承認も、これらのデバイスの普及を加速させています。強力な臨床サポートとトレーニングプログラムを備えた確立されたメーカーが、市場の優位性を強化しています。医療費の増加と熟練した労働力の可用性も、さらなる成長の原動力となっています。この分野は、低侵襲手術に対する患者の意識の高まりと選好の高まりからも恩恵を受けています。塞栓デバイスは先進国と新興国の両方で広く利用されており、市場トップの地位を維持しています。

卵管閉塞デバイスセグメントは、2025年から2032年にかけて11.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、女性の不妊手術と低侵襲性婦人科ソリューションに対する需要の増加に牽引されています。これらのデバイスは、安全性プロファイルの向上と高い処置成功率を提供し、病院や外来診療センターでの導入を促進しています。新興市場における生殖に関する健康への意識の高まりと政府支援による家族計画イニシアチブも、成長に貢献しています。デバイスの小型化やデリバリーシステムの改善などの技術進歩により、処置はより低侵襲で患者に優しいものになっています。クリニックや外科センターは、外来手術に卵管閉塞デバイスを好んでいます。医療インフラの拡大と可処分所得の増加は、市場への浸透を後押ししています。メーカーによる積極的な研究開発投資は、継続的なイノベーションを保証しています。婦人科医向けのトレーニングプログラムの利用可能性の向上は、デバイス使用への信頼を高めています。低侵襲性で信頼性の高いソリューションに対する患者の選好は、導入をさらに促進します。病院とデバイスメーカー間の戦略的提携は、流通を促進しています。主要国における規制当局の承認により、市場での普及が加速します。

- アプリケーション別

用途別に見ると、閉塞デバイス市場は、心臓病学、末梢血管疾患、神経学、泌尿器科、腫瘍学、および婦人科に分類されます。心臓病学セグメントは、心血管疾患の有病率の高さと低侵襲性介入の採用増加に牽引され、2024年には38.9%の収益シェアを占めて優位に立つ見込みです。病院は、正確でリスクの少ない処置のためにこれらのデバイスを好みます。高度な画像診断およびカテーテル検査室との統合により、処置の結果が向上します。訓練を受けた介入心臓専門医の存在が、幅広い採用を支えています。先進国および新興市場における医療インフラ投資の増加が成長に貢献しています。心血管の健康に関する患者の意識の高まりは、選択的処置を奨励しています。より優れた閉塞コイルや塞栓剤などの技術革新により、有効性が向上します。主要市場での規制承認により、臨床採用が促進されます。主要国における有利な償還ポリシーにより、利用が加速します。臨床研修プログラムによるメーカーの強力なサポートにより、優位性が強化されています。心臓血管センターとカテーテル検査室の拡張により、セグメントにおけるリーダーシップを維持しています。病院は患者の回復期間を最短にするため、塞栓術を優先しています。臨床ガイドラインでは、デバイスを用いた心臓病学的介入がますます推奨されています。

婦人科セグメントは、卵管閉塞手術の需要増加に支えられ、2025年から2032年にかけて12.2%という最速のCAGRを達成すると予想されています。安全で低侵襲の婦人科ソリューションは、病院と外来診療センターの両方で普及が進んでいます。リプロダクティブヘルスと家族計画イニシアチブへの意識の高まりが、採用を後押ししています。高度なデリバリーメカニズムやデバイスの小型化などの技術向上により、患者の快適性が向上します。外来手術はクリニックの業務効率を高めます。政府の支援と償還プログラムにより、より広範な使用が促進されています。新興市場での可処分所得の増加により、アクセスが容易になっています。婦人科医向けのトレーニングプログラムは、デバイスを使用する自信を高めます。メーカーは、合併症を減らすためにイノベーションに注力しています。デバイスの安全性と信頼性により、採用がさらに促進されます。病院とクリニックは、手術時間の短縮と患者の回転率の高速化の恩恵を受けます。低侵襲で安全な手術に対する患者の好みが、市場の成長を促進しています。

- エンドユーザー別

エンドユーザーに基づいて、閉塞デバイス市場は、病院、診断センターおよび外科センター、外来診療センター(ACC)、研究機関、および学術機関に分類されます。病院セグメントは、高い処置量、専門的な臨床専門知識の利用可能性、および高度な介入スイートの統合に支えられ、2024年には45.6%の収益シェアで支配的でした。病院は、より高い患者スループット、熟練した労働力、および高度な画像システムへのアクセスの恩恵を受けています。デバイスメーカーとの確立された関係は、製品の信頼性とトレーニングサポートを保証します。心血管疾患、神経疾患、および婦人科疾患の有病率の増加は、採用を促進しています。病院は、外科的リスクを最小限に抑え、回復時間を短縮するために、塞栓術と閉塞手術を好みます。医療インフラとカテーテル検査室への投資は、利用をサポートします。規制当局の承認は、デバイスの入手可能性と標準化を促進します。病院は、介入処置をカバーする高度な償還ポリシーからも恩恵を受けます。患者の意識の高まりは、選択的な低侵襲治療を促進します。このセグメントの優位性は、高度な訓練を受けたインターベンション専門医の存在によって強化されています。病院は依然として臨床導入と研究協力の中心であり、手技量、インフラ、そして臨床専門知識の豊富さから、このセグメントは引き続き市場をリードしています。

外来ケアセンター(ACC)セグメントは、費用対効果、外来手術に対する患者の選好、合理化されたワークフローにより、2025年から2032年にかけて10.7%という最も高いCAGRを達成すると予想されています。ACCは、運用効率を高めるために低侵襲手術を採用しています。コンパクトでユーザーフレンドリーなデバイスの可用性が高まることで、導入が促進されます。外来ケアを支援する政府および保険の取り組みが成長に貢献しています。迅速な回復手順に対する意識の高まりと選好が、患者の需要を促進しています。ACCは都市部および準都市部で拡大しており、市場の範囲が広がっています。外来設定をターゲットにしたデバイスの革新が採用を促進します。画像およびモニタリングシステムとの技術統合により、手順の正確性が向上します。ACCは、個別化された患者ケアとスケジュールの柔軟性を提供します。トレーニングのためのデバイスメーカーとのコラボレーションにより、成長はさらにサポートされています。新興市場では、医療へのアクセス性の向上により、ACCの拡大が見られます。費用対効果が高く高品質の手順に対する需要の高まりが、採用を加速させます。ACCは、介入ケアにおける競争力を維持するために、高度なデバイスを活用しています。

- 販売チャネル別

販売チャネルに基づいて、閉塞デバイス市場は、直接販売と販売代理店に分類されます。直接販売セグメントは、強力なメーカーと病院の関係、カスタマイズされたソリューション、オンサイトトレーニングプログラムに支えられ、2024年には52.3%の収益シェアを占めました。直接販売により、メーカーは品質管理を維持し、専用のサポートを提供できます。病院や大規模外科センターは、デバイスの信頼性とサービスの可用性を確保するために、直接的な関係を好みます。初期導入時にメーカーの臨床専門家がいることで、採用が促進されます。大量購入契約は、顧客の忠誠心と長期契約を促進します。臨床要件に応じたデバイスのカスタマイズは、市場リーダーシップを強化します。直接販売により、規制遵守を維持しやすくなります。メーカーは製品のパフォーマンスを綿密に監視し、イノベーションのためのフィードバックを収集できます。臨床トレーニングプログラムは、手順の結果と患者の安全性を向上させます。病院やACCは、タイムリーなデバイス入手のために直接販売に依存しています。大規模な医療ネットワークは、集中管理のために直接調達を好みます。高い収益シェアは、主要機関との戦略的パートナーシップから生まれます。

ディストリビューターセグメントは、拡大するディストリビューションネットワーク、新興市場への浸透、および小規模クリニックがディストリビューターを介してデバイスを調達することを好むことにより、2025年から2032年にかけて9.6%の最速CAGRを達成すると予想されています。 ディストリビューターは、メーカーの存在が限られている地域でのアクセスを提供します。 小規模の病院やクリニックは、柔軟な調達オプションの恩恵を受けます。 地元のディストリビューターのサポートはサービスの品質を高めます。 成長は、準都市部および農村地域における介入手順の認識の高まりによって支えられています。 ディストリビューターネットワークは、遠隔地の医療施設への製品提供を拡大します。 ディストリビューターからの技術サポートは、デバイスの使いやすさを保証します。 複数のメーカーとのパートナーシップは、クリニックにさまざまなオプションを提供します。 新興市場の拡大は、ディストリビューターの採用を加速します。 ディストリビューターは、小規模なエンドユーザー向けのトレーニングプログラムも提供します。 対象国の規制承認は、スムーズな流通を促進します。 発注の容易さと費用対効果の高い調達方法が、ディストリビューターの成長を促進します。

閉塞器具市場の地域分析

- 北米は、高度な医療インフラ、高額な研究開発投資、主要な業界プレーヤーの強力な存在を特徴とし、2024年には41.22%という最大の収益シェアで閉塞機器市場を支配しました。

- 市場は、特に病院や専門の心臓ケアセンターにおいて、閉塞デバイスの設置において大幅な成長を経験しました。これは、デバイスの精度、画像システムとの統合、および処置結果の改善に重点を置いた、既存企業と新興技術プロバイダーの両方によるイノベーションによって推進されました。

- 心臓血管および末梢血管疾患の罹患率の増加、患者の意識の高さ、低侵襲治療アプローチへの重点の高まりによって、閉塞デバイスが介入心臓学処置の好ましい解決策として確立され、広く採用されるようになりました。

米国閉塞機器市場に関する洞察

米国の閉塞デバイス市場は、高度な心臓インターベンション技術の急速な導入、低侵襲手術の患者数の増加、そして病院インフラへの積極的な投資を背景に、2024年には北米市場において最大の収益シェア(80.5%)を獲得しました。病院や専門心臓ケアセンターでは、手術の精度と患者の安全性を高めるため、閉塞デバイスを心エコー検査や透視検査などの画像技術と統合するケースが増えています。さらに、メーカーと医療提供者との連携により、デバイス設計、安全機能、臨床ワークフローの統合におけるイノベーションが加速し、市場の成長をさらに促進しています。

欧州閉塞機器市場に関する洞察

欧州の閉塞デバイス市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、心血管疾患の有病率の上昇、高齢化人口の増加、そして低侵襲心臓手術の進歩に牽引されています。確立された医療インフラ、患者の高い意識、そして介入治療に対する保険償還支援が、導入率を押し上げています。さらに、病院、手術センター、専門クリニックにおける安全で精密な閉塞デバイスへの需要により、メーカーは欧州の規制基準に適合した技術的に高度な製品の開発を促しており、市場拡大にさらに貢献しています。

英国の閉塞器具市場の洞察

英国の閉塞デバイス市場は、構造的心疾患の発生率増加、低侵襲手術への関心の高まり、そして高度な心血管治療プロトコルの採用を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や専門センターでは、心房中隔欠損症、卵円孔開存症、左心耳閉鎖症の治療に閉塞デバイスを導入するケースが増えています。また、介入心臓学プログラム、臨床研修プログラム、そして医療投資の増加に対する政府支援も、この地域の市場成長をさらに促進しています。

ドイツの閉塞機器市場に関する洞察

ドイツの閉塞デバイス市場は、堅牢な医療システム、革新的な医療技術の普及率の高さ、そして低侵襲心臓介入に対する意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。正確性、安全性、そして効率性を求めるニーズに支えられ、病院、専門心臓センター、そして研究機関において閉塞デバイスの需要が高まっています。高度な画像診断装置との統合、そしてデリバリーシステムの強化や生体適合性材料などの継続的な製品イノベーションが、さらなる普及を促進しています。

アジア太平洋地域の閉塞機器市場に関する洞察

アジア太平洋地域の閉塞デバイス市場は、都市化の進展、医療費の増加、そしてインターベンション心臓病施設の拡大を背景に、2025年から2032年の予測期間中に9.8%という最も高いCAGRで成長すると見込まれています。高度な心臓ケアを促進する政府の取り組み、病院ネットワークの拡大、そして低侵襲手術への意識の高まりが市場の成長を支えています。中国、日本、インドなどの国々では、心血管疾患の有病率の上昇、患者の意識の高まり、そして高度な医療サービスへのアクセス向上により、閉塞デバイスの導入が大幅に増加しています。

日本における閉塞機器市場の洞察

日本の閉塞デバイス市場は、充実した医療制度、高度な心臓インターベンション手技の普及率の高さ、そして低侵襲治療への需要の高まりにより、成長を加速させています。病院や専門心臓センターでは、手技の安全性、精度、そして患者の回復を重視し、構造的心臓インターベンションのための閉塞デバイスの導入が進んでいます。さらに、日本の高齢化と心血管疾患の有病率の増加は、臨床現場全体において閉塞デバイスの需要を持続的に押し上げると予想されます。

中国 閉塞機器市場に関する洞察

中国の閉塞デバイス市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、医療インフラの拡大、急速な都市化、そして心血管疾患の罹患率の増加によるものです。中国では、高度な心臓ケアに向けた政府の取り組みと、国内メーカーによる手頃な価格で高品質なデバイスの入手可能性に支えられ、病院や心臓専門センターにおける閉塞デバイスの導入が進んでいます。インターベンション心臓学の能力向上への取り組み、患者の意識向上、臨床研修プログラムの充実が、中国市場を牽引する主要な要因となっています。

閉塞デバイスの市場シェア

閉塞デバイス業界は、主に、次のような定評のある企業によって牽引されています。

- アボット(米国)

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- オクルテック(スイス)

- WL Gore & Associates, Inc.(米国)

- テルモ株式会社(日本)

- B.ブラウンSE(ドイツ)

- ライフテック・サイエンティフィック・コーポレーション(中国)

- カーディオバスキュラーシステムズ社(米国)

- ヴィーナス・メドテック(中国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- クック(米国)

- スターウェイメディカル株式会社(中国)

世界の閉塞機器市場の最新動向

- 2021年6月、エンボルクスは欧州でスナイパーバルーン閉塞マイクロカテーテルの限定販売を発表しました。このデバイスは動脈塞栓術用に設計されており、様々な疾患の治療に低侵襲な選択肢を提供します。

- 2023年9月、バリアンのEmbozeneマイクロスフィアは、膝関節症の治療における膝窩動脈塞栓術(GAE)の適応症として欧州CEマークの承認を取得しました。これにより、Embozeneは、膝関節症患者の炎症を標的とし、疼痛緩和を目的とした低侵襲手術であるGAEに特化したCEマークを取得した初の、そして唯一の塞栓剤となります。

- 2024年8月、バイオトロニックは、FlowGuideおよびGuidion Shortガイド延長カテーテルを一部の欧州諸国で発売しました。これらのデバイスは、複雑な血管インターベンションにおけるサポートを強化し、デバイスの挿入を容易にするように設計されています。

- 2025年9月、Imperative Careは、肺塞栓症治療薬Symphony Thrombectomy SystemのFDA 510(k)承認を取得したことを発表しました。この大口径吸引カテーテルシステムは、血栓除去用で、大口径のパワーと精密な深部吸引制御を組み合わせるように設計されています。

- ボストン・サイエンティフィックは2025年8月、影響を受ける顧客に対し、血管および経中隔アクセス時の空気塞栓症のリスクを軽減するため、特定のWATCHMANアクセスシステムの使用説明書の更新を推奨する書簡を発行しました。この推奨は、17名の死亡を含む深刻な有害事象の報告を受けてのものであり、患者の安全とデバイスの最適化に対する同社のコミットメントを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。