世界の眼痛サブテノン治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.63 Million

USD

20.23 Million

2024

2032

USD

11.63 Million

USD

20.23 Million

2024

2032

| 2025 –2032 | |

| USD 11.63 Million | |

| USD 20.23 Million | |

| % | |

|

眼痛サブテノン(テノン嚢下)治療市場における世界のセグメント化:薬剤クラス別(コルチコステロイド、NSAIDs、麻酔薬、生物学的製剤、抗VEGFデポ剤候補)、投与経路別(テノン嚢下、局所、眼内、結膜下、眼球周囲)、適応症別(術後眼痛・炎症、ぶどう膜炎、黄斑浮腫、急性眼痛)、エンドユーザー別(病院、外来手術センター(ASC)、眼科専門クリニック、眼科医院・多科クリニック、在宅医療)、流通チャネル別(病院調達、病院・専門薬局、薬局・小売、オンライン薬局) - 2032年までの業界動向と予測

眼痛サブテノン治療市場規模

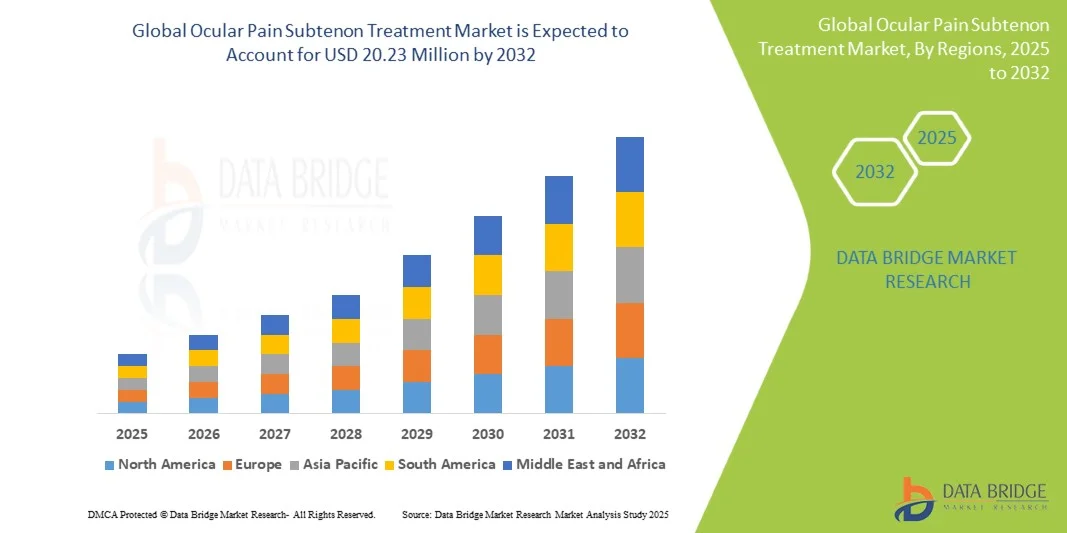

- 世界の眼痛サブテノン治療市場規模は2024年に1,163万米ドルと評価され、予測期間中に7.16%のCAGRで成長し、2032年には2,023万米ドル に達すると予想されています。

- 市場の成長は主に、眼科手術、術後炎症、眼炎症性疾患の発生率の上昇によって推進されており、標的を絞った効果的な疼痛管理ソリューションの需要が高まっています。

- さらに、眼周囲への薬物送達法の進歩と、低侵襲性および徐放性治療への関心の高まりにより、テノン嚢下治療はより好ましい選択肢として位置づけられています。これらの要因が相まって、テノン嚢下注射およびデバイスの採用が促進され、市場拡大が著しく促進されています。

眼痛サブテノン治療市場分析

- 眼周囲にコルチコステロイド、麻酔薬、または長時間作用型デポ剤を投与する眼サブテノン治療は、標的への送達、全身性副作用の軽減、および低侵襲手術への適合性により、外科的および慢性眼科適応症全体にわたって眼の痛みと炎症を管理するための重要な治療法としてますます認識されています。

- 白内障や硝子体切除術などの眼科手術の普及率の上昇と、ぶどう膜炎や黄斑浮腫の負担の増大が相まって、効果的なテノン嚢下疼痛管理療法の需要が高まっており、さらに、徐放性製剤や改良された送達デバイスの技術的進歩によって支えられています。

- 北米は、眼科手術件数の増加、強力な償還構造、大手製薬企業や医療機器メーカーの存在に支えられ、2024年には眼痛サブテノン治療市場において39%という最大の収益シェアを占め、米国では先進的な眼周囲薬物送達ソリューションの早期導入により顕著な普及が見られる。

- アジア太平洋地域は、白内障の負担の高さ、眼科医療へのアクセスの拡大、新興国における医療インフラへの投資増加により、予測期間中に最も急速に成長する地域になると予測されています。

- コルチコステロイドセグメントは、術後の痛みや眼の炎症を軽減する効果が確立されていることに加え、慢性眼炎症性疾患の管理に広く使用されていることから、2024年には眼痛サブテノン治療市場で47.2%という最大の市場シェアを占めました。

レポートの範囲と眼痛サブテノン治療市場のセグメンテーション

|

属性 |

眼痛サブテノン治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

眼痛サブテノン治療市場動向

「徐放性および標的送達療法の進歩」

- 世界の眼痛サブテノン治療市場における重要かつ加速的なトレンドは、持続放出コルチコステロイドデポと標的眼周囲送達システムの進歩であり、治療効果の長期化と注射頻度の低減を可能にしている。

- 例えば、持続放出トリアムシノロンアセトニドデポは、眼科手術後の炎症や痛みを長期的に抑制し、患者の負担を軽減し、コンプライアンスを向上させるために開発されています。

- 送達方法の革新により、眼周囲組織への薬剤の直接拡散を制御できるようになり、全身曝露と潜在的な副作用を最小限に抑えながら治療の安全性プロファイルを改善します。

- 例えば、テノン嚢下注射用の特殊なカニューレと滅菌キットは、投与中の精度、使いやすさ、患者の快適性を最適化するように設計されており、より高い処置採用率に貢献しています。

- 生分解性ポリマーとインプラント可能なデリバリープラットフォームの統合により、数週間から数か月かけて薬剤を徐々に放出することができ、より少ない臨床訪問で一貫した治療結果を得ることができます。

- より効果的で、より侵襲性が低く、患者に優しいテノン嚢下治療へのこの傾向は、臨床診療を変革し、製薬会社が高度な眼周囲薬物送達研究に投資することを促しています。

- 例えば、いくつかのパイプライン治療では、テノン嚢下送達用のデポベースの生物学的製剤を研究しており、ぶどう膜炎と黄斑浮腫を標的として、コルチコステロイド以外の治療用途を拡大しています。

- 持続的な効果、副作用の軽減、患者の遵守率の向上を実現するテノン嚢下治療の需要は、先進国市場と新興国市場の両方で急速に高まっており、高度な眼痛管理ソリューションへの移行が加速しています。

眼痛サブテノン治療市場の動向

ドライバ

「眼科手術と炎症性疾患の罹患率の上昇」

- 白内障および硝子体網膜手術の世界的な増加と眼炎症性疾患の発生率の上昇が、テノン嚢下疼痛管理療法の需要を刺激する大きな要因となっている。

- 例えば、2024年3月には、新たな眼周囲コルチコステロイド投与試験により、白内障手術後の疼痛管理において改善された結果が示され、このアプローチに対する臨床的選好が高まっていることが強調された。

- 患者と臨床医が全身性薬剤のより安全な代替手段を求める中、テノン嚢下注射は全身性リスクを軽減しながら標的を絞った送達を提供し、魅力的な治療選択肢として位置づけられている。

- さらに、高齢化人口の増加と慢性眼疾患の負担の増加により、外来と入院の両方で効果的な眼痛治療の需要が継続的に高まっています。

- テノン嚢下療法の標的作用により、局所または全身薬と比較して、迅速な痛みの緩和と炎症の抑制が可能になり、術後の回復が促進され、合併症のリスクが軽減されます。

- 例えば、コルチコステロイドのテノン嚢下注射は、患者の快適性と視覚的結果を改善するために、白内障手術や硝子体切除手術の標準的な補助としてますます使用されています。

- 特殊な眼周囲注射器具の利用可能性の増加と臨床的認識の高まりにより、世界中の眼科診療所でテノン嚢下治療の採用が拡大しています。

- 局所投与の利便性と特定の眼の状態に合わせて投与量を調整できることは、先進国と新興国の両方の医療システムでテノン嚢下療法の採用を推進する重要な要因である。

抑制/挑戦

「手続き上のリスクと規制当局の承認のハードル」

- テノン嚢下注射に伴う潜在的な合併症(眼組織の損傷、眼圧の上昇、まれな感染症など)に関する懸念は、臨床応用の拡大に大きな課題をもたらしている。

- 例えば、特定のコルチコステロイドサブテノン療法で報告された副作用は、特に高リスク患者における日常的な使用に関して臨床医の間で躊躇を引き起こしている。

- デリバリーデバイスの改善、臨床医のトレーニング、術後モニタリングを通じてこれらの安全性の問題に対処することは、テノン嚢下治療への信頼を築くために重要です。

- さらに、新しい眼周囲徐放性製剤の複雑な規制経路は市場参入を遅らせ、必要とする患者が革新的な治療法にアクセスできないようにする可能性がある。

- 従来の点眼薬や全身薬と比較して、高度なデポ剤ベースのテノン嚢下治療は治療費が比較的高いため、特にコストに敏感な医療制度においては導入の障壁となる可能性がある。

- 例えば、従来の注射剤は比較的手頃な価格である一方、新しい長時間作用型デポ剤や埋め込み型システムは高額になることが多く、発展途上市場でのアクセスが制限されている。

- イノベーションが続く中、規制当局の承認と償還決定のペースは、次世代のテノン嚢下治療の普及に大きく影響するだろう。

- 安全性の最適化、臨床試験の加速、価格戦略を通じてこれらの障壁を克服することは、眼痛サブテノン治療市場における長期的な成長を維持するために不可欠です。

眼痛サブテノン治療市場の範囲

市場は、薬物クラス、投与経路、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 薬物クラス別

薬物クラスに基づいて、眼痛サブテノン治療市場は、コルチコステロイド、NSAIDs、麻酔薬、生物製剤、抗VEGFデポ剤候補に分類されます。コルチコステロイドセグメントは、術後、ぶどう膜炎、黄斑浮腫における眼の炎症や疼痛の軽減における広範な使用に支えられ、2024年には47.2%という最大の収益シェアで市場を席巻しました。確立された臨床効果、迅速な作用発現、そして幅広い医師の認知度により、病院や専門クリニックにおける高い導入率が保証されています。コルチコステロイド注射は、眼周囲への薬物送達のゴールドスタンダードであり、ジェネリック医薬品とブランド医薬品の両方に対する需要が堅調です。さらに、いくつかの地域でコルチコステロイド療法が償還対象となったことで、その利用が促進されています。費用対効果と、全身的な副作用なしに標的を絞った局所的な緩和を提供できる能力は、コルチコステロイドの市場リーダーシップをさらに強化しています。全体的に、コルチコステロイドは眼科疼痛管理において長年にわたり役割を果たしており、最も信頼性が高く、信頼されているテノン嚢下薬物クラスとなっています。

生物製剤および抗VEGFデポ剤候補セグメントは、革新的な眼科薬物送達システムの研究開発の増加と、コルチコステロイドに代わる治療法への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの先進的な薬剤は、特定の炎症経路または血管経路を標的とし、ぶどう膜炎や黄斑浮腫などの慢性眼疾患の治療成績向上をもたらします。テノン嚢下送達経路は、生物製剤および抗VEGFのデポ剤製剤において、持続的な治療レベルを確保し、治療負担を軽減する目的で、ますます研究が進められています。より多くの臨床試験で有効性と安全性が実証されるにつれて、これらの高価値治療法の採用は急増すると予想されます。バイオテクノロジー企業の関心の高まりと、眼周囲デポ剤パイプラインへの投資がこの成長を後押ししています。さらに、プレミアム価格設定と網膜疾患の罹患率の拡大は、このセグメントの大きな収益ポテンシャルを支えています。

- 投与経路

投与経路に基づき、眼痛テノン嚢下治療市場は、テノン嚢下、局所、眼内、結膜下、眼球周囲に分類されます。2024年にはテノン嚢下経路が市場を席巻し、術後疼痛および眼炎症の管理における眼周囲への薬剤投与の主要手段としての地位を反映しています。眼周囲組織への標的直接投与により、全身曝露を最小限に抑えながら、高い局所薬剤濃度を実現します。医師は、その有効性、硝子体内注射に比べて相対的に安全であること、そして反復投与に適していることから、テノン嚢下経路を好んでいます。専用のカニューレと滅菌キットの使用により、手技も簡素化され、病院および外来の両方でよりアクセスしやすくなりました。テノン嚢下注射は、コルチコステロイド療法において特に好まれ、確実な炎症抑制と患者の回復の迅速化をもたらします。先進地域における採用の増加は、標準治療としての臨床的意義を強調しています。

眼内投与(硝子体内投与)は、網膜疾患および徐放性デポ剤療法における使用拡大に牽引され、予測期間中に最も急速に成長すると予測されています。主に抗VEGF薬や生物学的製剤に使用されていますが、継続的なイノベーションにより、疼痛および炎症管理における硝子体内投与の選択肢が拡大しています。網膜疾患の有病率の上昇と、硝子体内処置に関する医師の専門知識が相まって、硝子体内徐放性インプラントの採用が加速しています。さらに、硝子体内徐放性インプラントへの多額の投資も、このセグメントの成長を後押ししています。新たな生物学的製剤やデポ剤ベースの薬剤が市場に参入するにつれ、眼内投与は長期的な眼科治療戦略において中心的な役割を果たすことが期待されています。その精度と強力な臨床的エビデンスにより、予測期間中に最も急速に成長する投与経路セグメントとなっています。

- 適応症別

適応症に基づき、眼痛サブテノン治療市場は、術後眼痛および炎症、ぶどう膜炎、黄斑浮腫、急性眼痛に分類されます。術後眼痛および炎症セグメントは、白内障および硝子体網膜手術の世界的な件数の増加に支えられ、2024年には最大の市場シェアを占めました。サブテノンへのコルチコステロイド注射は、術後の不快感を最小限に抑え、治癒を促進し、合併症を軽減するための補助療法として広く使用されています。病院や造影剤注入手術(ASC)は、標準的な術後ケアプロトコルに眼周囲注射を日常的に組み込んでおり、需要をさらに押し上げています。特に先進国における人口の高齢化と手術件数の増加は、このセグメントの優位性を強化しています。白内障関連処置に対する保険償還支援も、サブテノン治療の普及を促進しています。さらに、優れた臨床成果と一貫した患者メリットにより、市場全体で主導的な地位を維持しています。

ぶどう膜炎分野は、自己免疫性および炎症性眼疾患の世界的な有病率上昇により、2025年から2032年にかけて最も急速な成長が見込まれています。慢性ぶどう膜炎は持続的な局所抗炎症療法を必要とし、テノン嚢下ステロイドおよびデポ製剤は重要な解決策となります。ぶどう膜炎管理における局所投与の長期的なベネフィットに対する臨床医の認識の高まりが、これらの治療法の導入を加速させています。生物学的製剤および高度なデポ注射剤もまた、この適応症の治療領域を拡大しています。非感染性ぶどう膜炎に焦点を当てた臨床パイプラインの活動も、成長のもう一つの要因です。さらに、全身性の副作用を軽減する効果的な治療法へのニーズも、この分野におけるテノン嚢下治療薬の魅力を高めています。

- エンドユーザー別

エンドユーザーに基づいて、眼痛サブテノン治療市場は、病院、外来手術センター(ASC)、専門眼科クリニック、民間眼科医・多専門クリニック、在宅医療に分類されます。2024年には、病院セグメントが市場を席巻しました。これは、病院で行われる眼科手術の件数が多く、術後ケアの一環としてサブテノン注射が日常的に行われていることが牽引力となっています。病院はまた、高度なインフラ、保険償還対象、そして眼周囲への薬物送達のための訓練を受けた眼科医へのアクセスといった恩恵を受けています。複雑な眼疾患への対応における病院の中心的な役割は、サブテノン治療に対する一貫した需要を確保しています。病院薬局ネットワークを通じた大規模な調達は、安定した供給と普及を支えています。さらに、病院は高度な治療の紹介センターとして機能し、その優位性をさらに強化しています。重度の眼痛や炎症性疾患の患者は、しばしば病院ベースの治療を求めるため、手術件数が増加します。

外来手術センター(ASC)セグメントは、世界的な眼科手術の外来化のトレンドに後押しされ、予測期間中に最も急速に成長すると予測されています。ASCは、術後疼痛管理のためのテノン嚢下療法が必要となることが多い白内障手術や硝子体網膜手術に対し、費用対効果が高く効率的な代替手段を提供します。医療費の高騰圧力が、入院治療から外来治療への移行を促し、ASCの成長を支えています。ASCはまた、患者の利便性、待ち時間の短縮、そして高い手術スループットも提供します。低侵襲眼科手術における技術の進歩はASCの能力と合致しており、この分野における眼周囲治療の需要を押し上げています。アジア太平洋地域と北米における民間ASCの拡大は、この成長をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、眼痛サブテノン治療市場は、病院調達、病院および専門薬局、小売薬局、およびオンライン薬局に分類されます。病院は眼科手術と高度な眼痛治療の主要拠点であり続けるため、病院調達セグメントは2024年に最大の収益シェアで市場を支配しました。病院による大量調達により、サブテノン注射キット、コルチコステロイド、眼周囲処置用消耗品の安定した入手が保証されます。集中入札システムとサプライヤーとの交渉契約は、病院の購買力を強化し、コストを削減しながら製品へのアクセスを確保します。病院は新しい治療法採用の主要なセンターとしても機能し、サブテノン治療の最大の流通チャネルとなっています。病院環境で実施される眼科処置の量は、この優位性を直接的に強化しています。償還サポートは、病院主導の眼周囲治療の消費をさらに促進します。

オンライン薬局セグメントは、医療のデジタル化の進展と、専門医薬品・医療機器のeコマースチャネルの普及拡大に支えられ、予測期間中に最も高い成長率を示すと予想されています。オンラインプラットフォームは利便性、幅広い製品へのアクセス、そして競争力のある価格設定を提供しており、専門眼科クリニックや開業医にとってますます魅力的なものとなっています。遠隔医療や遠隔眼科診療の増加も、眼周囲治療薬のオンライン注文の需要を促進しています。新興市場では、オンラインチャネルが高度な眼科製品へのアクセスにおけるギャップを埋めています。さらに、コールドチェーン物流の改善とデジタル薬局の規制当局による承認取得により、信頼と普及が促進されています。デジタルヘルスエコシステムの拡大に伴い、テノン嚢下治療のサプライチェーンにおけるオンライン流通のシェアは拡大すると予想されます。

眼痛サブテノン治療市場の地域分析

- 北米は、眼科手術件数の増加、強力な償還構造、大手製薬会社や医療機器メーカーの存在に支えられ、2024年には眼痛サブテノン治療市場において39%という最大の収益シェアを獲得し、市場を席巻した。

- この地域の患者と臨床医は、従来の全身治療と比較して、テノン嚢下療法の有効性、迅速な痛みの緩和、および全身副作用の低いプロファイルを高く評価しています。

- この採用は、有利な償還方針、眼科手術件数の増加、ぶどう膜炎や術後眼炎などの疾患の増加によってさらに後押しされ、テノン嚢下注射は病院と専門眼科クリニックの両方で好ましい治療選択肢として確立されています。

米国における眼痛サブテノン治療市場の洞察

米国の眼痛サブテノン治療市場は、眼科手術とぶどう膜炎の罹患率増加に支えられ、2024年には北米最大の収益シェア(79%)を獲得しました。患者と医療従事者は、局所作用と全身性副作用の最小化を理由に、サブテノンへのコルチコステロイドおよび麻酔薬注射を優先的に選択しています。外来眼科手術の増加傾向に加え、外来手術センター(ASC)や専門眼科クリニックにおける導入率の高さも、市場の成長を牽引しています。さらに、有利な償還制度と先進的な生物学的製剤の治療プロトコルへの統合も、市場拡大に大きく貢献しています。

欧州における眼痛サブテノン治療市場の洞察

欧州における眼痛サブテノン治療市場は、主に加齢に伴う眼疾患を抱える高齢者人口の増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。局所的な疼痛管理療法の需要は、病院や眼科の個人診療所で高まっています。また、欧州の患者は、全身性薬物投与と比較してサブテノン療法が全身合併症の少ない点にも魅力を感じています。この地域では、術後疼痛管理とぶどう膜炎ケアの分野で著しい成長が見られ、プライマリケアと専門医療の両方で治療が取り入れられています。

英国の眼痛サブテノン治療市場に関する洞察

英国の眼痛サブテノン治療市場は、眼炎症の発生率上昇と患者中心の眼科医療への強い関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。薬物の全身毒性に対する懸念から、眼科医と患者の双方がサブテノン投与を選択する傾向にあります。英国ではNHS病院と民間の眼科センターのネットワークが確立されており、眼痛や炎症に対する生物学的製剤の採用も増加していることから、市場の成長を促進することが期待されます。

ドイツの眼痛サブテノン治療市場に関する洞察

ドイツの眼痛サブテノン治療市場は、高度な眼科治療への認知度の高まりと精密な薬物送達への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な医療インフラと、革新的な生物製剤および抗VEGF候補薬への注力が、この分野の普及を促進しています。サブテノン注射は、病院や専門眼科診療にますます導入されており、術後の眼痛や黄斑浮腫に対処しながら全身リスクを最小限に抑えることに重点が置かれています。

アジア太平洋地域の眼痛サブテノン治療市場に関する洞察

アジア太平洋地域の眼痛に対するテノン嚢下治療市場は、2025年から2032年の予測期間中、最も高いCAGRで成長すると見込まれています。その原動力は、手術件数の増加、眼疾患の有病率の上昇、そして中国、日本、インドなどの国々における医療アクセスの向上です。この地域では、費用対効果が高く低侵襲な治療への傾向が見られ、テノン嚢下注射の採用が進んでいます。さらに、アジア太平洋地域はジェネリック医薬品のコルチコステロイドと手頃な価格の点眼薬のハブとして台頭しており、治療へのアクセスがより広範な患者層に広がっています。

日本における眼痛サブテノン治療市場に関する洞察

日本の眼痛に対するテノン嚢下治療市場は、先進的な医療制度、急速な高齢化、そして効率的な疼痛管理への需要により、急速に成長しています。日本市場はイノベーションと生活の質の向上を重視しており、テノン嚢下治療における生物学的製剤やコルチコステロイドの使用を促進しています。テノン嚢下治療を白内障手術後および屈折矯正手術後の日常的なケアと統合することで、導入が加速しています。さらに、日本では低侵襲技術への注力も進んでおり、病院と専門クリニックの両方で需要がさらに高まることが予想されます。

インドの眼痛サブテノン治療市場に関する洞察

インドの眼痛サブテノン治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の患者数の大きさ、眼科手術の急速な増加、そして高度な眼痛管理への意識の高まりによるものです。インドは眼科薬の最も急成長している市場の一つであり、サブテノン治療は三次医療機関、眼科専門病院、そして個人クリニックで普及しつつあります。手頃な価格の眼科医療への取り組み、多科医療機関の拡大、そして眼科医療に対する政府の取り組みの強化が、インド市場の成長を牽引する主要な要因となっています。

眼痛サブテノン治療市場シェア

眼痛サブテノン治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- アッヴィ社(米国)

- 参天製薬株式会社(日本)

- Ocular Therapeutix, Inc.(米国)

- KALA BIO.(米国)

- オキュリス(スイス)

- サーフェス・オフタルミクス社(米国)

- フォルモサ・ファーマシューティカルズ(台湾)

- サルヴァット・ラボラトリーズ(スペイン)

- ビシオックス・ファーマ(米国)

- アイポイント・ファーマシューティカルズ社(米国)

- 成都康宏製薬グループ株式会社(中国)

- アルコン社(スイス)

- ボシュロム(米国)

- ノバルティスAG(スイス)

- メルク社(米国)

- リジェネロン・ファーマシューティカルズ社(米国)

- バイエルAG(ドイツ)

- ファイザー社(米国)

眼痛サブテノン治療市場の最近の動向は何ですか?

- 2025年7月、アムニール・ファーマシューティカルズは、滅菌済みの眼科用局所抗炎症剤である酢酸プレドニゾロン点眼懸濁液1%のFDA承認を発表しました。本剤は、眼科手術後の炎症や疼痛を含む、ステロイド反応性眼炎症の治療に適応があります。発売は2025年第3四半期を予定しています。

- 2025年7月、ハロー社はフォルモサ・ファーマシューティカルズ社とのライセンス契約を発表し、Byqlovi(クロベタゾールプロピオン酸エステル点眼液)0.05%の米国における独占販売権を取得しました。Byqloviは最近、眼科手術後の術後炎症および疼痛の治療薬としてFDAの承認を取得しました。本製品は2025年第4四半期に発売される予定です。

- 2025年7月、ジョンソン・エンド・ジョンソンは、乱視と老眼の両方を持つ方のための、世界初にして唯一の1日使い捨てコンタクトレンズ「アキュビュー オアシス マックス ワンデー マルチフォーカル 乱視用」を発売しました。このコンタクトレンズは、あらゆる距離や光条件において、鮮明でクリアな安定した視界と、一日中続く快適な装用感を提供します。

- 2025年5月、アルコンは、ドライアイ治療薬として画期的な神経調節点眼薬であるトリプティール(アコルトレモン点眼液0.003%)のFDA承認を発表しました。トリプティールは、投与初日から自然涙液産生を統計的に有意に増加させることが示されました。本製品は、2025年第3四半期に米国で発売される予定です。

- 2023年10月、オラシス・ファーマシューティカルズは、成人の老眼治療薬として、塩酸ピロカルピン点眼液(0.4%)のFDA承認を取得しました。この革新的な矯正用点眼薬は、現在米国で処方可能であり、患者は特定の機会や活動に合わせて両眼に1滴ずつ点眼することで近視力を改善し、1日最大2滴まで点眼することで最大8時間まで効果が持続するという柔軟性が得られます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。